หมูแพง ไข่ราคาขึ้น เงินเฟ้อ REIT ราคาจะขึ้นมั้ย

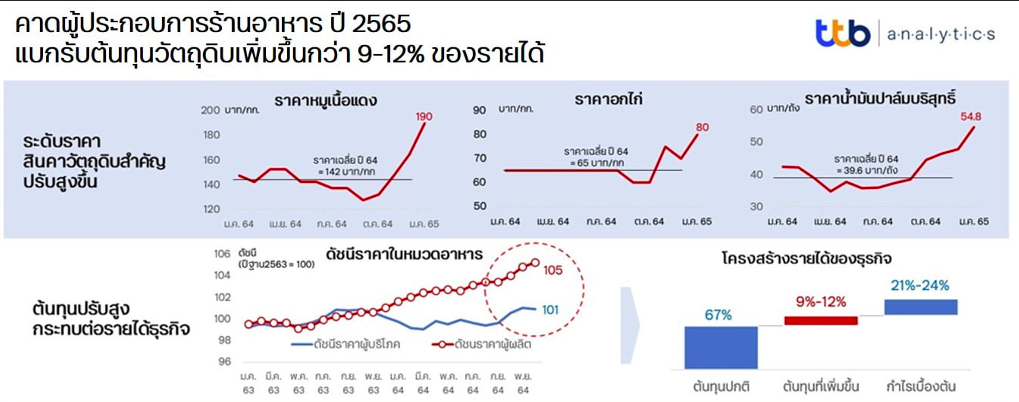

ในช่วงต้นปี 2565 มีเหตุการณ์ที่ราคาสินค้าเนื้อหมูปรับตัวเพิ่มขึ้นอย่างมาก โดยศูนย์วิเคราะห์เศรษฐกิจทีทีบี (TTB Analytics)ได้เปิดเผยข้อมูลราคาหมูในเดือนมกราคม 2565 อยู่ที่ 190 บาทต่อกิโลกรัม เพิ่มขึ้นประมาณ 33.8% เมื่อเทียบกับราคาเฉลี่ยในปี 2564 ที่ 142 บาทต่อกิโลกรัม และมีการปรับเพิ่มขึ้นของสินค้าบางประเภท เช่น ไข่ไก่ เนื้อไก่ น้ำมันปาล์ม ทำให้ต้นทุนวัตถุดิบในร้านอาหาร รวมถึงค่าสาธารณูปโภค ค่าเดินทาง ราคาน้ำมันทำให้มีการคาดการณ์ว่าเงินเฟ้อในประเทศไทยจะมีแนวโน้มปรับเพิ่มขึ้น

ตารางที่ 1 : การปรับเพิ่มขึ้นของราคาสินค้าและต้นทุนวัตถุดิบ

ที่มา : NESDB, OSMEP, DIT และ TTB Analytics (ข้อมูลประมาณการณ์ในเดือนมกราคม 2565)

สำหรับ REIT ซึ่งลงทุนในอสังหาริมทรัพย์และมีรายได้ประจำค่าเช่า มีจุดเด่นอย่างหนึ่ง คือ เป็นการลงทุนที่สามารถปกป้องจากเงินเฟ้อได้ (Inflationary hedge) เนื่องจากในภาวะปกติ REIT จะสามารถเก็บค่าเช่าได้เพิ่มขึ้น โดยมีการอ้างอิงกับการเปลี่ยนแปลงของอัตราเงินเฟ้อ เช่น อาคารสำนักงานจะมีการปรับขึ้นค่าเช่า 7-10% ในการต่อสัญญาทุกๆ 3 ปี อีกทั้งราคาค่าเช่าและราคาสินค้าโภคภัณฑ์จะเป็นส่วนประกอบในการใช้คำนวณอัตราเงินเฟ้อเหมือนกัน ซึ่งจากแนวโน้มการเพิ่มขึ้นของเงินเฟ้อในปะเทศไทย จึงมีคำถามว่าจะช่วยผลักดันให้ราคาค่าเช่าของอสังหาริมทรัพย์เพิ่มขึ้น ทำให้ REIT มีกำไรและเงินปันผลทีเพิ่มขึ้น ซึ่งจะสนับสนุนให้ราคาของ REIT เพิ่มขึ้นได้

แต่หากพิจารณาถึงราคาสินค้าโภคภัณฑ์และเงินเฟ้อที่เพิ่มขึ้น จะพบว่าไม่ได้เป็นเงินเฟ้อที่เกิดจากความต้องการที่เพิ่มขึ้น (Demand Pull Inflation) ซึ่งอาจไม่ได้ส่งผลกระทบต่อราคาค่าเช่าโดยตรง

- ราคาหมูที่เพิ่มขึ้นเป็นเงินเฟ้อที่เกิดจากต้นทุนที่เพิ่มขึ้น (Supply Push Inflation) เช่น ต้นทุนค่าอาหารเลี้ยงหมูเพิ่ม และจากการแพร่ระบาดของโรคอหิวาต์แอฟริกา (African swine fever) ตามที่กรมปศุสัตว์ได้ตรวจพบในพื้นที่จังหวัดนครปฐม ทำให้มีต้นทุนการดูแลหมูและอัตราการติดเชื้อของหมูเพิ่มขึ้น

- ราคาไข่ไก่ เนื้อไก่ ที่เพิ่มขึ้นจากการขึ้นราคาเนื้อหมูทำให้มีความต้องการของสินค้าทดแทนที่ให้โปรตีนเหมือนกันเพิ่มขึ้น (Substitution Effect)

- ราคาน้ำมันที่เพิ่มขึ้นในช่วงปลายปี 2564 ซึ่งการเพิ่มขึ้นเกิดจากความต้องการและกิจกรรมทางเศรษฐกิจที่พิ่มขึ้นตามการฟื้นตัวของเศรษฐกิจของประเทศพัฒนาแล้ว อย่างประเทศสหรัฐอเมริกา

อีกทั้งในแง่ของเศรษฐกิจประเทศไทย ธนาคารแห่งประเทศไทยได้ประมาณการณ์เศรษฐกิจไทยในปี 2565 ไว้ที่ 3.4% จากผลกระทบของการระบาดของโควิด-19 สายพันธุ์ Omicron และภาคการท่องเที่ยวที่ต้องใช้เวลาฟื้นตัวจากจำนวนชาวต่างชาติที่เดินทางเข้ามายังน้อยกว่าช่วงก่อนเกิดโควิด-19 มาก ซึ่งทำให้เศรษฐกิจไทยในปีนี้จะยังไม่สามารถฟื้นตัวได้เท่ากับก่อนเกิดโควิด-19 ตามที่เศรษฐกิจไทยหดตัวในปี 2563 ที่ 6.1% แต่ในปี 2564 และ 2565 คาดว่าจะเติบโตประมาณ 0.9% และ 3.4% ตามลำดับ

ตารางที่ 2 : ประมาณการเศรษฐกิจไทยปี 2564 – 2565

ที่มา : ธนาคารแห่งประเทศไทย (ข้อมูลประมาณการณ์ในเดือนธันวาคม 2564)

ซึ่งสรุปได้ว่าแม้ราคาสินค้าบางประเภทจะเพิ่มขึ้นและอาจทำให้อัตราเงินเฟ้อมีแนวโน้มเพิ่มขึ้น แต่เป็นเงินเฟ้อที่เกิดจากต้นทุนการผลิตที่เพิ่มขึ้น ความต้องการสินค้าทดแทนที่เพิ่มขึ้น และราคาในตลาดโลกที่เพิ่มขึ้นตามความต้องการในต่างประเทศตามการเติบโตของเศรษฐกิจที่สูงขึ้น ประกอบกับการเติบโตของเศรษฐกิจไทยยังไม่สูง ทำให้ความต้องการเช่าอสังหาริมทรัพย์ยังไม่เพิ่มมาก ซึ่งจะทำให้การปรับตัวขึ้นของค่าเช่าและการเพิ่มขึ้นของอัตราการเช่าอสังหาริมทรัพย์จะยังมีข้อจำกัด และส่งผลให้กำไรและเงินปันผลของ REIT ไม่ได้เติบโตได้มาก ดังนั้นราคาหน่วย REIT อาจไม่ได้มีแนวโน้มปรับตัวขึ้นได้เร็วเหมือนราคาเนื้อหมู

ABOUT THE AUTHOR

ดร. ณัฐกวิน เจียมโชติพัฒนกุล กรรมการผู้จัดการ บริษัท ออนิกซ์ ฮอสพิทาลิตี้ รีท แมเนจเมนท์ จำกัด