ความต่างของกองทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์ (REIT) กับบริษัทพัฒนาอสังหาริมทรัพย์ (Developer)

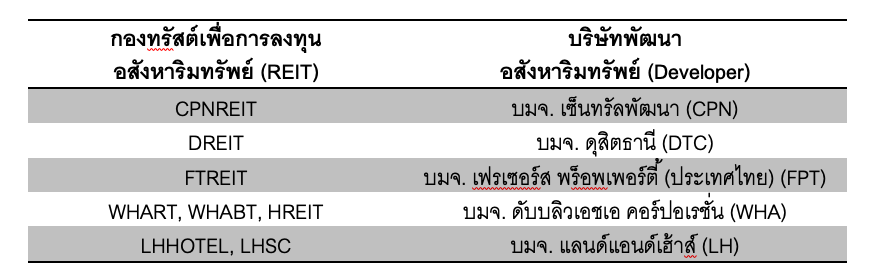

บางท่านอาจมีข้อสงสัยว่าการลงทุนในหุ้นของบริษัทที่เป็นผู้พัฒนาโครงการอสังหาริมทรัพย์ (Developer) เทียบกับ กอง REIT ต่างกันอย่างไรบ้าง ซึ่งเราจะสังเกตเห็นว่าในตลาดหลักทรัพย์ฯ จะมีทั้งหุ้นของ Developer และก็มี REIT ที่มีชื่อคล้ายๆ กัน เข้าลงทุนในสินทรัพย์ของ developer เหล่านี้ เช่น

อีกทั้งก็มีกรณีที่ไม่ใช่บริษัทที่เกี่ยวข้องกันอย่าง บมจ. สยามฟิวเจอร์ (SF) ซึ่งเป็น Developer อสังหาริมทรัพย์ประเภทพื้นที่ค้าปลีก หากเปรียบเทียบกับ BKER ซึ่งเป็น REIT ที่เน้นลงทุนในอสังหาริมทรัพย์ประเภทพื้นที่ค้าปลีกเช่นกัน ซึ่งการเข้าใจความแตกต่างระหว่าง Developer กับ REIT จะช่วยให้ทราบถึงความเสี่ยงและแนวโน้มการเติบโตเปรียบเทียบกันได้

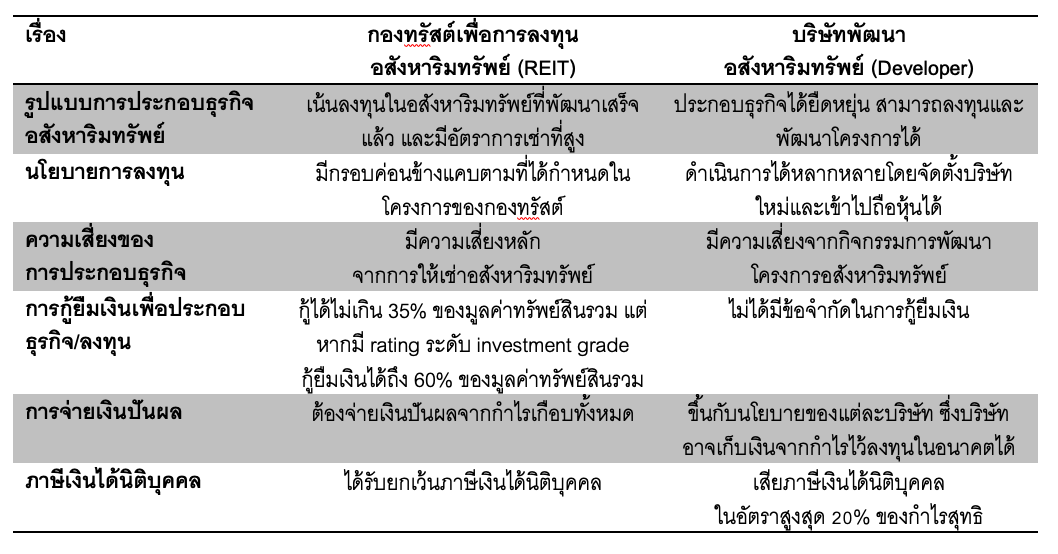

ทั้งนี้ตลาดหลักทรัพย์ฯ ได้จัดบริษัทที่เป็นผู้พัฒนาโครงการอสังหาริมทรัพย์ (Developer) กับ กองทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์ (REIT) ให้อยู่ในกลุ่มเดียวกัน คือกลุ่มธุรกิจอสังหาริมทรัพย์และก่อสร้าง (PROPCON) แต่ไม่ได้อยู่ในหมวดธุรกิจเดียวกัน ซึ่งส่วนหนึ่งเกิดจากความแตกต่างระหว่าง Developer กับ REIT โดยผมขอสรุปประเด็นเปรียบเทียบดังนี้

ในแง่ของการประกอบธุรกิจ บริษัทพัฒนาอสังหาริมทรัพย์ (Developer) สามารถพัฒนาโครงการได้ทั้งรูปแบบ green field และ brown field หรือแม้แต่การปรับปรุงทรัพย์สินเพื่อเปลี่ยนการใช้ประโยชน์ ซึ่งต่างจาก REIT ที่เน้นลงทุนในอสังหาริมทรัพย์ที่พัฒนาเสร็จแล้วและมีอัตราการเช่าที่สูงแล้ว แม้ว่าหลักเกณฑ์จะอนุญาตให้ REIT ลงทุนโครงการในรูปแบบ green field ได้ แต่ก็ทำได้ไม่เกิน 10% ของมูลค่าสินทรัพย์รวม อีกทั้งในประเทศไทยก็ยังไม่มีกอง REIT ใดลงทุนในโครงการลักษณะนี้ โดยที่ REIT ส่วนมากจะมีนโยบายการลงทุนชัดเจนในการลงทุนอสังหาริมทรัพย์ประเภทใดประเภทหนึ่งเท่านั้น เช่น กอง LHHOTEL จะเน้นลงทุนในทรัพย์สินประเภทโรงแรม, GVREIT จะเน้นลงทุนในทรัพย์สินประเภทอาคารสำนักงาน เป็นต้น

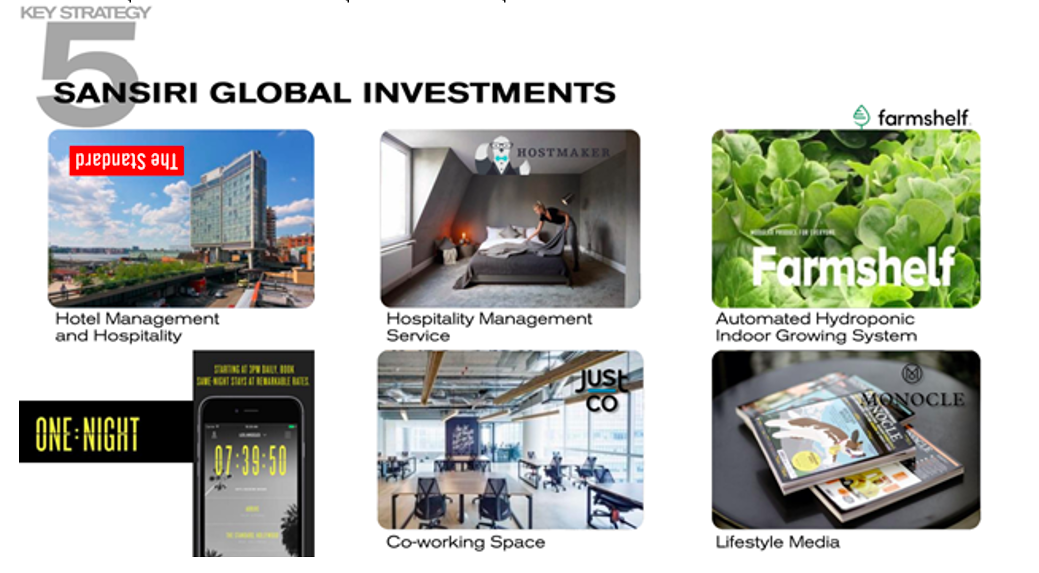

ในการประกอบธุรกิจของ Developer จะมีความยืดหยุ่นกว่า เช่น การร่วมลงทุนกับบริษัทอื่น (Joint Venture), การเช่าที่ดินเพื่อพัฒนาโครงการ, การรับจ้างพัฒนาโครงการให้เจ้าของที่ดินอื่น หรือแม้แต่การประกอบธุรกิจอื่นที่ไม่ใช่การพัฒนาอสังหาริมทรัพย์โดยตรง โดย Developer สามารถจดจัดตั้งบริษัทใหม่และเข้าไปถือหุ้นได้ เช่น บริษัทเอเจนท์ขาย/ปล่อยเช่าอสังหาริมทรัพย์, บริษัทรับบริหารนิติบุคคล/อสังหาริมทรัพย์, บริษัทรับซ่อมแซมและปรับปรุงอสังหาริมทรัพย์ หรือแม้แต่การไปลงทุนในบริษัท Start up ซึ่งบริษัทเหล่านี้อาจเป็นธุรกิจที่เกี่ยวเนื่องซึ่งเสริม supply chain หรือช่วยสร้างมูลค่าเพิ่มให้กับโครงการอสังหาริมทรัพย์ได้

ตัวอย่างการลงทุนในบริษัทที่ไม่ได้ประกอบธุรกิจพัฒนาและลงทุนในอสังหาริมทรัพย์ของ Developer

ที่มา: บมจ. แสนสิริ

อีกทั้ง Developer จะมีความยืดหยุ่นกว่าในการบริหารจัดการเงินทุน (Capital) ของบริษัทเพื่อนำไปลงทุนและการพัฒนาโครงการต่างๆ เช่น

- Developer ไม่ได้มีข้อจำกัดในกู้ยืมเงินเหมือน REIT ซึ่งกู้ยืมเงินได้ 35% ของมูลค่าสินทรัพย์รวม แต่หากมีเครดิตเรทติ้งสามารถกู้ยืมเงินได้ถึง 60% ของมูลค่าสินทรัพย์รวม

- ในตลาดฯ พบว่า Developer จะมีนโยบายการจ่ายเงินปันผลประมาณ 40% - 50% ของกำไรสุทธิ เพื่อนำเงินกำไรส่วนที่เหลือไปลงทุนในโครงการใหม่ ซึ่งอัตราการจ่ายเงินปันผลดังกล่าวต่ำกว่ากอง REIT ที่ต้องจ่ายปันผลไม่น้อยกว่า 90% ของกำไรสุทธิ

แม้ว่ากอง REIT จะเน้นหารายได้จากการปล่อยเช่าและขาดความยืดหยุ่นบริหารจัดการเงินทุน ทำให้ไม่สามารถสร้างผลตอบแทนในระดับที่สูงเมื่อเทียบกับบริษัท Developer แต่ก็มีความเสี่ยงที่ต่ำกว่าและให้ผลตอบแทนคล้ายการลงทุนในตราสารหนี้ที่ให้ผลตอบแทนที่สม่ำเสมอจากรายได้ค่าเช่าที่มีการทำสัญญาให้เช่าชัดเจน อีกทั้งกอง REIT มีข้อได้เปรียบ Developer จากการไม่มีภาระภาษีนิติบุคคล ทำให้กำไรจากการปล่อยเช่าหลังหักค่าใช้จ่ายของกองจะถูกจ่ายมาเป็นเงินปันผลได้เต็มๆ

ABOUT THE AUTHOR

ดร. ณัฐกวิน เจียมโชติพัฒนกุล กรรมการผู้จัดการ บริษัท ออนิกซ์ ฮอสพิทาลิตี้ รีท แมเนจเมนท์ จำกัด