Property Fund และ REIT น่าสนใจหรือไม่ ภายใต้สถานการณ์เงินเฟ้อและอัตราดอกเบี้ยขาขึ้น

ปัจจุบันสถานการณ์การแพร่ระบาดโควิด-19 ที่คลี่คลายมากขึ้น ทำให้คนทั่วโลกเริ่มกลับมาทำกิจกรรมทางธุรกิจและกลับมาใช้ชีวิตเป็นปกติส่งผลให้เศรษฐกิจในภาพรวมมีแนวโน้มที่ดีขึ้น โดยเฉพาะในประเทศพัฒนาแล้ว อาทิเช่น สหรัฐอเมริกาและยุโรป ซึ่งเป็นกลุ่มประเทศที่มีอัตราการฉีดวัคซีนที่รวดเร็ว ในส่วนธุรกิจอสังหาริมทรัพย์ก็ได้รับอานิสงค์จากการฟื้นตัวของเศรษฐกิจ ซึ่งสะท้อนในรูปของผลตอบแทนดัชนีอสังหาริมทรัพย์ประเภทที่สร้างรายได้ทั่วโลก (FTSE EPRA NAREIT Global Real Estate) โดยให้ผลตอบแทนถึง 23.0% ในปี 2021

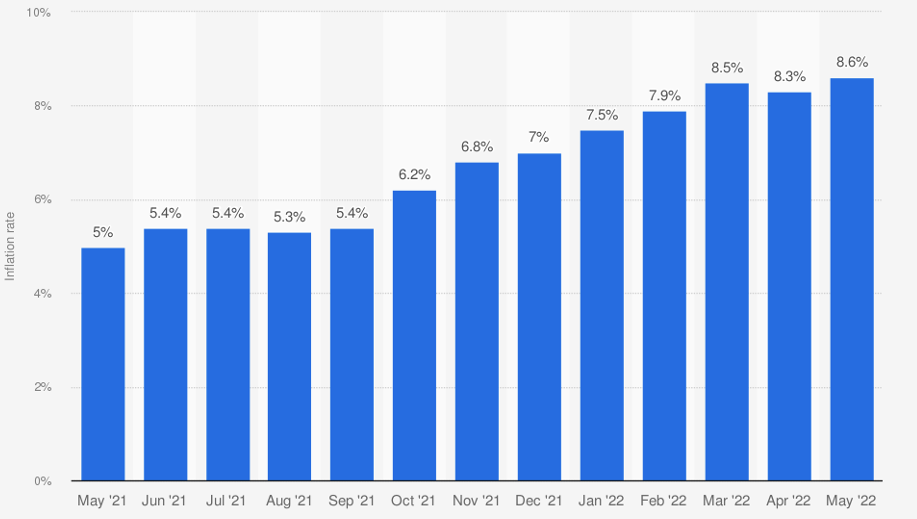

ทั้งนี้ในช่วงการแพร่ระบาดโควิด-19 ธนาคารกลางสหรัฐ (Fed) ได้ใช้มาตรการเงิน (Monetary Policy) เพื่อช่วยเหลือเศรษฐกิจโดยมีมาตรการช่วยเหลือโดยลดอัตราดอกเบี้ยนโยบายเหลือ 0 – 0.25% และมีมาตรการเสริมสภาพคล่องโดยการอัดฉีดเม็ดเงินเข้าไปในในระบบเศรษฐกิจ (Quantitative Easing: QE) ประกอบการกับสถานการณ์การสงครามระหว่างรัสเซียและยูเครน ทำให้เงินเฟ้อทั้งในประเทศสหรัฐขึ้นสูงขึ้นต่อเนื่อง โดยสูงถึง 8.6% ในเดือนพฤษภาคม 2022 ซึ่งสูงกว่าอัตราเงินเฟ้อเป้าหมายที่กำหนดไว้ที่ 2.0%

ตารางที่ 1 : อัตราเงินเฟ้อรายเดือนในสหรัฐอเมริกา ในเดือนพฤษภาคม 2021 – 2022

ที่มา: U.S. Bureau of Labor Statistics

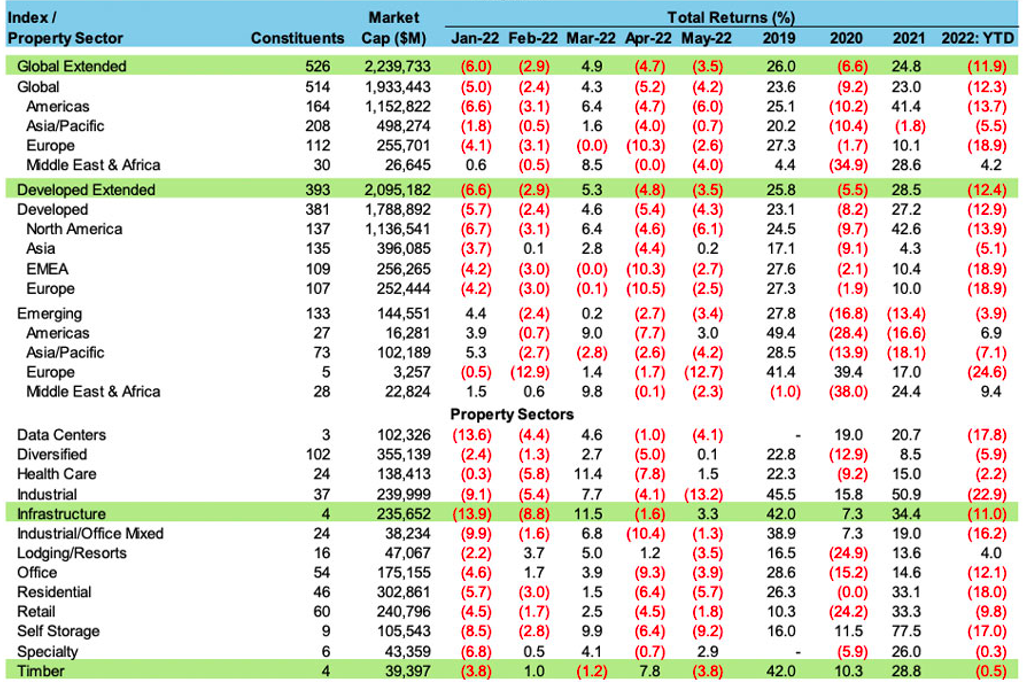

เพื่อควบคุมเงินเฟ้อที่ขึ้นสูงที่สุดในรอบ 40 ปี ทาง Fed จึงดำเนินการโดยการเพิ่มดอกเบี้ยนโยบาย และลดปริมาณเงินในระบบ ซึ่งทำให้เศรษฐกิจมีความเสี่ยงที่จะชะลอตัว และเป็นปัจจัยทำให้ดัชนี FTSE EPRA NAREIT Global Real Estate ให้ผลตอบแทน -12.3% ในช่วง 5 เดือนแรกของปี 2022 โดยผลตอบแทนที่อยู่ในกลุ่มภูมิภาคอเมริกาและยุโรป ให้ผลตอบแทน -13.7% และ -18.9% ตามลำดับ เนื่องจากอัตราเงินเฟ้อที่อยู่ในระดับสูง

ตารางที่ 2 : สรุปผลตอบแทนของดัชนี FTSE EPRA NAREIT Global Real Estate เดือนพฤษภาคม 2022

ที่มา: FTSE Russel, EPRA และ NAREIT

สำหรับประเทศไทย แม้ว่าสถานการณ์การแพร่ระบาดของโควิด-19 จะเริ่มคลี่คลาย จากการที่ภาครัฐจะกำหนดให้ โควิด-19 เป็นโรคประจำถิ่น และปลดล็อกการถอดหน้ากากอนามัยในที่โล่งแจ้ง อย่างไรก็ดีประเทศไทยก็ยังอยู่ในช่วงที่ธุรกิจเริ่มฟื้นตัว อีกทั้งมีการคาดการณ์ว่าธนาคารแห่งประเทศไทยมีแนวโน้มที่จะปรับขึ้นอัตราดอกเบี้ยนโยบายเป็น 0.75% ใน ไตรมาสที่ 3 ปี 2022[1] จากอัตราดอกเบี้ยที่ 0.5% ตั้งแต่เริ่มมีการระบาดของโควิด-19 เพื่อควบคุมเงินเฟ้อที่มีการปรับตัวสูงขึ้น โดยในเดือนพฤษภาคม ปี 2022 อัตราเงินเฟ้ออยู่ที่ 7.1% จากราคาอาหารและพลังงานที่เพิ่มขึ้น ซึ่งสูงกว่าอัตราเงินเฟ้อเป้าหมายที่กำหนดไว้ที่ 1 – 3%[2]

มาถึงจุดนี้คงมีคำถามว่าแล้วการลงทุนใน Property Fund และ REIT ในปี 2022 จะมีแนวโน้มเป็นอย่างไร? จะให้ผลตอบแทน -13.7% เหมือนในภูมิภาคอเมริกาหรือไม่? แน่นอนว่าการขึ้นดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย ย่อมส่งผลกระทบต่ออัตราดอกเบี้ยตลาดและผลตอบแทนที่นักลงทุนต้องการเพื่อชดเชยความเสี่ยงในสินทรัพย์เสี่ยงสูงขึ้นและอาจกระทบกับราคาหน่วยซื้อ-ขาย ของ Property Fund และ REIT แต่หากสถานการณ์เงินเฟ้อปรับตัวลดลงจากการคลี่คลายของสงครามระหว่างรัสเซียและยูเครน ก็อาจทำให้อัตราดอกเบี้ยตลาดปรับตัวเพิ่มขึ้นไม่รุนแรงและส่งผลกระทบต่อการลงทุนใน Property Fund และ REIT ไม่มากนัก อีกทั้งผลตอบแทนของ Property Fund และ REIT ของไทยก็ยังไม่ฟื้นตัวมากนัก โดยมีผลตอบแทน 5.1% ในปี 2021 ฟื้นตัวจากผลตอบแทนที่ -22.8% ในปี 2020 ทำให้มี downsize risk ไม่สูง และในช่วง 5 เดือนแรก ปี 2022 ผลตอบแทนของ Property Fund และ REIT อยู่ที่ -4.1% ได้สะท้อนปัจจัยเชิงลบไปบ้างแล้ว

ทั้งนี้ต้องไม่ลืมว่าสินทรัพย์ลงทุนของ Property Fund และ REIT เป็นอสังหาริมทรัพย์ซึ่งมีจุดเด่นในการปกป้องเงินเฟ้อ (Inflation Hedge) หากค่าเช่าสามารถปรับขึ้นได้ และหาก Property Fund และ REIT มีกำไรจากการดำเนินการที่เพิ่มขึ้นก็จะสามารถชดเชยกับอัตราผลตอบแทนที่ต้องการที่เพิ่มขึ้นได้ แต่ก็ต้องพิจารณความสามารถในการปรับค่าเช่าตามประเภทอสังหาริมทรัพย์จะพบว่าแต่ละประเภทจะมีความแตกต่างกันจากปัจจัยต่างๆ คือ

- ทิศทางการฟื้นตัวของอสังหาริมทรัพย์แต่ละประเภทที่แตกต่างกัน เช่น พื้นที่ค้าปลีกส่วนใหญ่จะพึ่งพาการใช้บริการของลูกค้าภายในประเทศ ทำให้สามารถปรับขึ้นค่าเช่าได้รวดเร็วกว่าโรงแรมซึ่งพึ่งพานักท่องเที่ยวต่างชาติ

- การแข่งขันของอสังหาริมทรัพย์แต่ละประเภทที่แตกต่างกัน เช่น อุปทานอาคารสำนักงานในกรุงเทพฯ มีแนวโน้มที่จะเพิ่มขึ้นมากกว่าความต้องการเช่า ต่างกับพื้นที่คลังสินค้าให้เช่าที่อุปทานและอุปสงค์มีความสมดุลมากกว่า ทำให้อาคารสำนักงานมีข้อจำกัดในการขึ้นค่าเช่าเมื่อเทียบกับในอดีต และมีข้อจำกัดมากกว่าคลังสินค้า

- ระยะเวลาในการปรับขึ้นค่าเช่า สัญญาเช่าอสังหาริมทรัพย์โดยทั่วไปจะมีอายุ 3 ปี ทำให้แม้ว่าเงินเฟ้อจะขึ้นแต่การปรับขึ้นค่าเช่าตามเงินเฟ้อไม่สามารถทำได้ทันที จะต้องรอให้สัญญาเช่าครบกำหนดจึงจะมีการตกลง อัตราค่าเช่าใหม่ ยกเว้นสัญญาเช่าที่มีการจ่ายค่าเช่าโดยอ้างอิงจากผลประกอบการของผู้เช่า เช่น พื้นที่ค้าปลีกมักจะทำสัญญาเช่าโดยกำหนดค่าเช่าจากส่วนแบ่งจากกำไรขั้นต้น (Gross Profit) หรือโรงแรมมักจะทำสัญญาเช่าโดยกำหนดค่าเช่าแปรผันจากกำไรจากการประกอบกิจการ (Net Operating Income)