การประเมินมูลค่าลงทุน Property Fund และ REIT

กอง Property Fund และ REIT เป็นการลงทุนที่มีจุดเด่นเรื่องการให้ผลตอบแทนเงินปันผลที่ค่อนข้างมีความสม่ำเสมอโดยมี อัตราเงินปันผล (Dividend Yield) เฉลี่ยประมาณ 5 – 6% ต่อปี ซึ่งมาจากรายได้ค่าเช่าที่ปล่อยเช่าอสังหาริมทรัพย์ที่สร้างเสร็จพร้อมหารายได้ อีกทั้งค่าเช่าอสังหาริมทรัพย์ปกติมักจะมี การปรับตัวเพิ่มขึ้น (Rental Growth) ไปในทิศทางเดียวกับอัตราเงินเฟ้อ หรือเป็นการลงทุนที่สามารถป้องกันความเสี่ยงต่อ ภาวะเงินเฟ้อ (Inflation Hedge) เนื่องจากเงินเฟ้อหรือการที่ราคาข้าวของแพงขึ้นทำให้เงินในกระเป๋ามีค่าน้อยลงทุกปี

ทั้งนี้คำถามนึงที่ผมคุ้นหูเวลาที่ผู้ลงทุนพิจารณาการลงทุนในกอง Property Fund และ REIT คือ “กองที่ผมจะลงทุนให้อัตราเงินปันผลสูงนะ” และใช้เหตุผลดังกล่าวในการตัดสินใจลงทุน ซึ่งแม้ว่าการพิจารณาอัตราเงินปันผล หรือ Dividend Yield เป็นวิธีหนึ่งในพิจารณาประเมินมูลค่าลงทุนกอง Property Fund และ REIT ที่ง่ายที่สุด โดยใช้การเปรียบเทียบ Dividend Yield ระหว่างกองที่ลงทุนในสินทรัพย์ประเภทเดียวกันมีปัจจัยที่กระทบต่อรายได้คล้ายๆ กัน ในครั้งนี้ผมจะขอยกตัวอย่างกองที่ลงทุนในพื้นที่คลังสินค้าและโรงงานให้เช่า เช่น

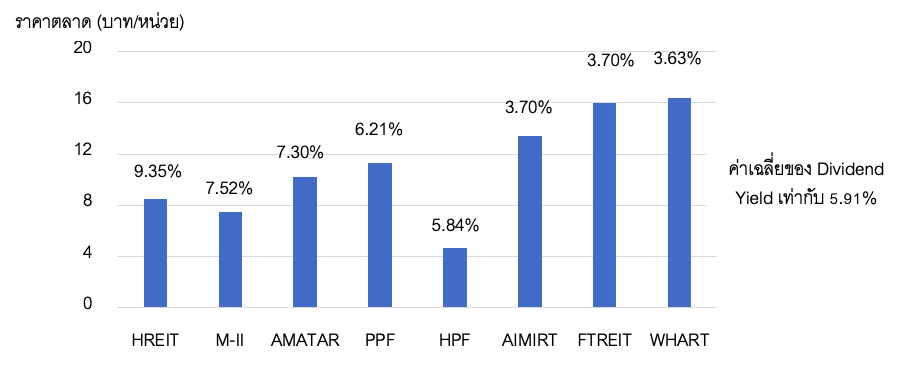

ตัวอย่างกอง Property Fund และ REIT ที่ลงทุนในพื้นที่คลังสินค้าและโรงงานให้เช่า ในงวดปีก่อนหน้า

ที่มา : SET (ข้อมูล ณ วันที่ 23 มิถุนายน 2563)

จากกราฟตัวอย่าง ผู้อ่านจะเห็นว่าแม้จะเป็นการลงทุนในกอง ที่ลงทุนในสินทรัพย์ประเภทเดียวกัน แต่ HREIT ให้ Dividend Yield ที่ 9.35% ซึ่งสูงกว่ากอง WHART ที่ให้ผลตอบแทน Dividend Yield ที่ 3.63% อยู่ถึง 2.6 เท่า และหากเปรียบเทียบกับ Dividend Yield เฉลี่ยของกองประเภทเดียวกันในอุตสาหกรรม HREIT ให้ผลตอบแทนที่สูงกว่า Dividend Yield เฉลี่ยซึ่งอยู่ที่ 5.91% หรือ 1.6 เท่า

ผู้อ่านอาจมีคำถามว่า ถ้าเป็นเช่นนี้กองที่ให้ Dividend Yield ที่สูงกว่าค่าเฉลี่ยในอุตสาหกรรมประเภทเดียวกัน ถือเป็นกองที่น่าลงทุนหรือราคาถูกใช่หรือไม่ ก่อนอื่นผู้อ่านจะต้องไม่ลืมว่า การพิจารณาเปรียบเทียบ Dividend Yield แม้จะเป็นวิธีที่ง่ายซึ่งประเมินราคาลงทุน โดยอ้างอิง Dividend Yield ของกองอื่นและอุตสาหกรรม แต่ก็มีข้อจำกัดหลายอย่าง อาทิเช่น

- กรณีกองลงทุนในสินทรัพย์ประเภทสิทธิการเช่า (Leasehold) การพิจารณา Dividend Yield จะใช้ไม่ได้เนื่องจากไม่ได้สะท้อนว่ามูลค่าเงินลงทุนจะกลายเป็น 0 เมื่อกองหมดอายุสิทธิการเช่า โดยเฉพาะช่วงที่สิทธิการเช่าของกองใกล้หมดอายุ

- กรณีกองมีเงื่อนไขการการันตีผลตอบแทนหรือมีการสนับสนุนจาก Sponsor ในการจ่ายส่วนต่างหากกองมีผลการดำเนินงานต่ำกว่าข้อตกลง ทำให้ Dividend Yield อาจสูงเพียงช่วงระยะเวลาหนึ่งเท่านั้น และอาจลดลงหลังหมดช่วงระยะเวลาการันตีหรือสนับสนุน

- กรณีกองมีเหตุการณ์พิเศษที่อาจทำให้รายได้ของกองทุนเปลี่ยนแปลงอย่างมากในอนาคต เช่น มีข้อพิพาทฟ้องร้องหรือไม่สามารถตกลงต่อสัญญากับผู้เช่าได้ ทำให้ Dividend Yield ในอดีตไม่สามารถชี้วัดอนาคตได้ ซึ่งผลกระทบจะสูง หากเป็นกรณีที่กองมีผู้เช่ารายเดียวเช่าเหมากลับไปบริหารจัดการและจ่ายค่าเช่าให้กับกอง เช่นโรงแรม, เซอร์วิส อพาร์ทเม้นต์ เป็นต้น

ดังนั้นการพิจารณา Dividend Yield เพียงปีเดียวอาจไม่สะท้อนราคาการลงทุนที่เหมาะสมได้ เนื่องจากสินทรัพย์ลงทุนในแต่ละกองก็มีความเสี่ยงที่ไม่เหมือนกัน ซึ่งทำให้แต่ละกองอาจมี Dividend Yield ที่แตกต่างกันไป โดยจากข้อมูลตัวอย่างข้างต้นจะเห็นว่ากองลงทุนในสินทรัพย์ประเภทพื้นที่คลังสินค้าและโรงงานให้เช่าที่เหมือนกัน แต่ละกองกลับมี Dividend Yield ที่ต่างกันตั้งแต่ 3.63% - 9.35%

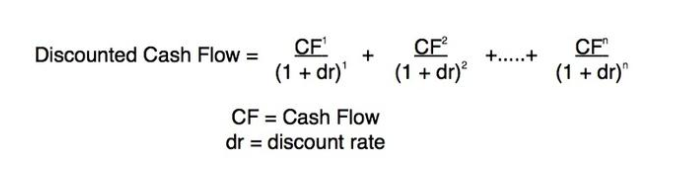

วิธีการประเมินมูลค่ากอง Property Fund และ REIT ควรพิจารณากระแสเงินสดที่จะเกิดขึ้นจากการลงทุนในระยะยาวตลอดอายุที่กองสามารถปล่อยเช่าอสังหาริมทรัพย์ได้ ซึ่งปกตินักลงทุนรายใหญ่หรือนักลงทุนสถาบันจะประเมินมูลค่าการลงทุนในกอง โดยใช้วิธีการคิดลดกระแสเงินสด (Discounted Cash Flow) ดังนี้

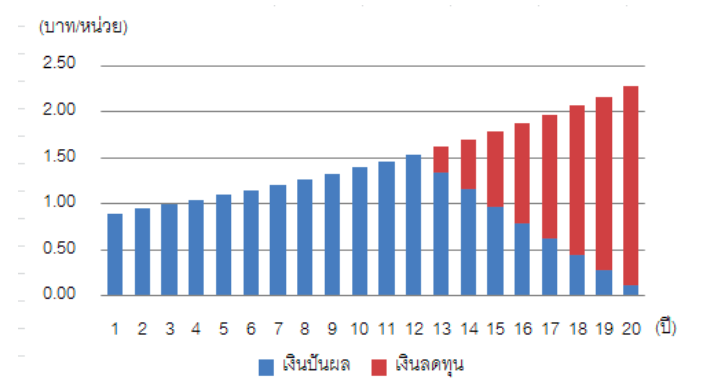

ผมขอยกตัวอย่างกรณี Property Fund และ REIT ซึ่งลงทุนในทรัพย์สินประเภทสิทธิการเช่าเหลืออายุ 20 ปี และคาดว่าจะจ่ายผลประโยชน์ตอบแทน และในช่วง 8 ปี สุดท้ายของกอง จะทยอยลดทุนเพื่อคืนเงินต้นให้กับผู้ถือหน่วย ดังแสดงในแผนภาพ

โดยคาดการณ์กระแสเงินสดที่จะเกิดขึ้นใน 20 ปี ข้างหน้า และคิดลดกระแสเงินสด (Discounted Cash Flow) จะทำให้สามารถประเมินมูลค่าลงทุนที่เหมาะสมจากมูลค่าสินทรัพย์สุทธิในปัจจุบัน (Net Present Value) ว่าราคาสูงหรือต่ำกว่าราคาที่มีการซื้อ-ขายในตลาดเพื่อประกอบการตัดสินใจลงทุน ซึ่งวิธีนี้เป็นวิธีที่สะท้อนราคาเข้าลงทุนที่เหมาะสมกว่าการพิจารณา Dividend Yield หากสมมุติฐานที่ใช้ใกล้เคียงความเป็นจริง โดยเฉพาะอย่างยิ่งในช่วงสถานการณ์โควิด-19 ที่กำไรของกองอาจเปลี่ยนแปลงอย่างมากเมื่อเปรียบเทียบกับในอดีต

ABOUT THE AUTHOR

ดร. ณัฐกวิน เจียมโชติพัฒนกุล กรรมการผู้จัดการ บริษัท ออนิกซ์ ฮอสพิทาลิตี้ รีท แมเนจเมนท์ จำกัด