วัยเกษียณสบาย - พลังของผลตอบแทนแบบทบต้น (ตอนที่ 2)

โดย ผู้ช่วยศาสตราจารย์ ดร. ศุภวัฒน์ สุภัควงศ์ ที่ปรึกษา เทอร์ร่า บีเคเค ในตอนที่แล้ว เราได้พูดถึงการวางเป้าหมายทางการเงิน ว่ามีหลักแนวคิดอย่างไร รวมถึงการคำนวณออกมาเป็นตัวเลข เพื่อให้เห็นเป็นภาพชัดเจนว่าจำนวนเงินที่เราต้องเก็บมีปริมาณมากน้อยขนาดไหน เรายกตัวอย่างการวางแผนการเงินสำหรับเตรียมตัวเกษียณในอีก 30 ปีข้างหน้า โดยพิจารณาอัตราเงินเฟ้อที่ 3.5% พบว่าเราต้องมีเงินเก็บถึงประมาณ 44 ล้านบาท ณ วันที่อายุ 60 ปี เพื่อให้เพียงพอต่อการใช้ชีวิตเทียบเท่ากับการมีเงินเดือนๆ ละ 50,000 บาท

ถึงตรงนี้หลายๆ คนส่ายหัว เพราะด้วยความเป็นมนุษย์เงินเดือน ได้รับผลตอบแทนหลักหมื่น ตัวเลข 44,000,000 บาท ดูห่างไกลจากความเป็นจริงเหลือเกิน ผมอยากบอกว่า หากพวกเราเริ่มเก็บออมและลงทุน ตั้งแต่วันนี้ ตัวเลขตัวนี้ไม่ไกลเกินเอื้อมครับ ด้วย พลังของผลตอบแทนแบบทบต้นพลังของผลตอบแทนแบบทบต้น

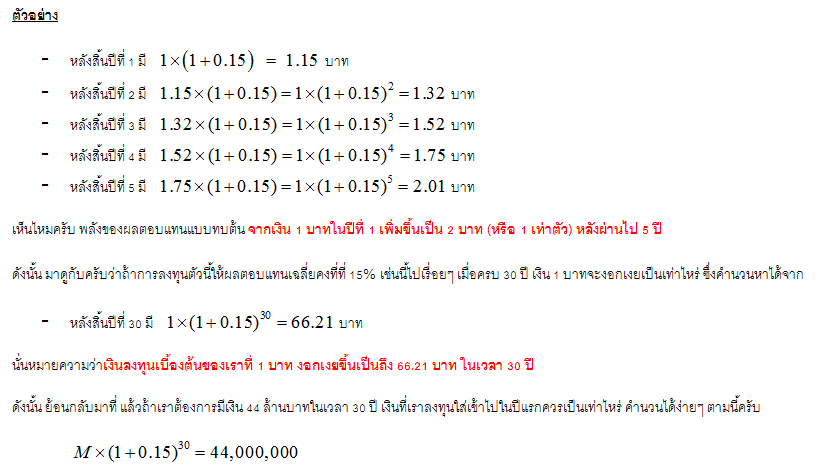

มาลองดู พลังของผลตอบแทนแบบทบต้นกันครับ สมมุติละกันนะครับว่าเรามีเงิน 1 บาท เอาไปลงทุนในสินค้าอะไรสักอย่างที่ให้ ผลตอบแทนเฉลี่ยอยู่ที่ประมาณ 15% ต่อปี (ในโพสต์ต่อๆ ไป เราค่อยมาว่ากันอีกที ว่าควรเอาเงินไปลงในสินค้าประเภทไหนดี) มาลองดูเงินหลังสิ้นสุดในแต่ละปีกันครับ (ภายใต้เงื่อนไขว่า ผลตอบแทนในแต่ละปีใด้ใส่เข้าลงทุนต่อไปเรื่อยๆ ไม่ดึงออกมานะครับ)

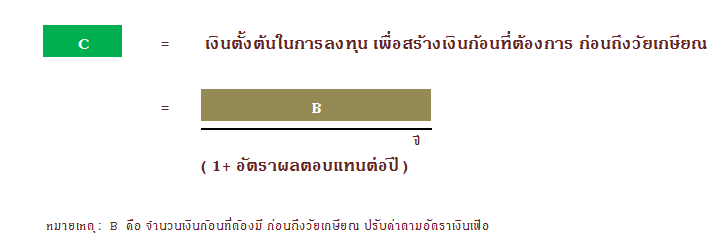

แก้สมการออกมาก็จะได้ M หรือ เงินลงทุนตั้งต้นที่เราต้องมีในการเริ่มลงทุน ณ ปัจจุบัน อยู่ที่ประมาณ 6.6 แสนบาท เป็นอย่างไรบ้างครับ จาก 44 ล้านบาท ที่ดูเหมือนเป็นเรื่องตลก มาเป็นแค่เงินไม่ถึงหนึ่งล้านบาทที่ดูจับต้องได้มากขึ้นทันที (แทนที่จะเอาเงินก้อนนี้ไปซื้อรถที่นับวันมีแต่จะด้อยค่าลง หันไปใช้บริการรถไฟฟ้าแล้วทำเงินก้อนนี้ให้งอกเงยดีกว่าไหมครับ)

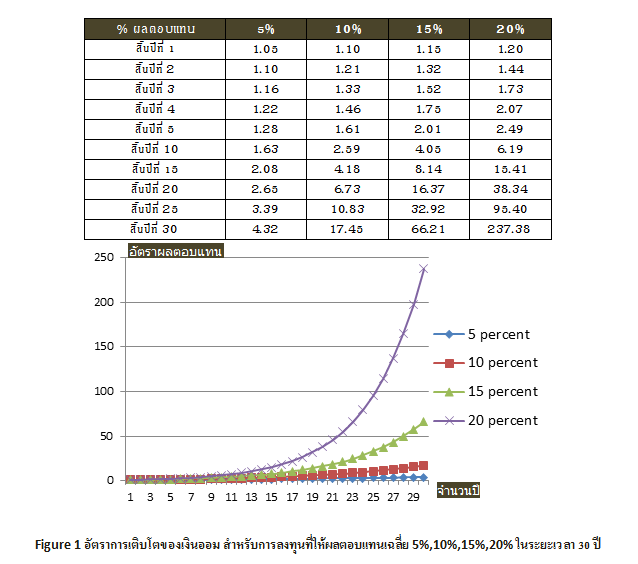

ตารางข้างล่างนี้ผมทำสรุปการเติบโตของเงินออมของเรา(ตั้งต้นที่ 1 บาท) สำหรับการลงทุนที่ให้ผลตอบแทนที่แตกต่างกันออกไป ตั้งแต่ผลตอบแทนเฉลี่ยปีละ 5% อาทิเช่น การลงทุนในพันธบัตรรัฐบาล 10%, 15%, และ 20%

มีข้อสังเกตุที่อยากให้พิจารณาดู

- อัตราผลตอบแทน ประเภทและผลตอบแทนการลงทุนมีผลต่อการเติบโตของเงินออมมากครับ ลองเปรียบเทียบผลตอบแทน 30 ปี ระหว่างการซื้อพันธบัตรรัฐบาลที่ได้ผลตอบแทนอยู่แถวๆ 5% กับการลงทุนในหุ้นที่ให้ผลตอบแทนประมาณ 10% แบบแรก จาก 1 บาทโตขึ้นเป็น 4.32 บาท ในขณะที่แบบที่สอง จาก 1 บาท โตขึ้นเป็น 17.45 บาท ถ้าตั้งต้นด้วยเงินหนึ่งล้านบาท อีก 30 ปีต่อมา เงินก้อนนี้ก็จะกลายเป็น 4.32 ล้าน เทียบกับ 17.45 ล้าน เห็นไหมครับ ต่างกันกว่าสี่เท่าตัว แน่นอนครับ หากพิจารณาในแง่ความเสี่ยงการลงทุน หุ้นมีความเสี่ยงมากกว่าอยู่แล้ว เพียงแต่หากความเสี่ยงนั้นอยู่ในระดับที่เรารับได้ ผลตอบแทนก็จะดีกว่ามากครับ

- ระยะเวลาสร้างผลตอบแทน คนที่เริ่มออมและลงทุนก่อนได้เปรียบมากครับ เราลองเปรียบเทียบนาย A กับ นาย B ทั้งคู่ต้องการเก็บออมเงินเพื่อใช้ในวัยเกษียณ นาย A เริ่มเก็บเงินต้องแต่ช่วงเริ่มทำงานใหม่ๆ ที่อายุ 30 ปี จึงมีระยะเวลาให้ผลตอบแทนในการลงทุนงอกเงยอยู่ 30 ปี (จนถึงวันที่เขาอายุ 60 ปี) ในขณะที่ช่วงแรกของการทำงาน นาย B ใช้เงินออมส่วนใหญ่ไปกับการกิน เที่ยว เล่น กว่าจะเริ่มเก็บเงินจริงๆ จังๆ ก็ตอนอายุ 40 ปี จึงมีระยะเวลาให้ผลตอบแทนงอกเงยอยู่เพียง 20 ปี สมมุติทั้งคู่ใส่เงินเข้าไปเท่ากัน คือ 1 ล้านบาทในการลงทุนประเภทที่ให้ผลตอบแทน 10% ต่อปี ในวันที่ทั้งคู่อายุ 60 ปี นาย A และ นาย B จะมีเงินอยู่ในบัญชีเป็นจำนวน 17.45 ล้าน และ 6.73 ล้านตามลำดับ นี่แหละครับ ที่เขาบอกว่า คนที่ถีบตัวออกสตาร์ทก่อน ได้เปรียบ --เทอร์ร่า บีเคเค

ถึงจุดนี้ อาจมีคำถามตามมาว่า

1.แล้วถ้าตอนนี้ ไม่มีเงินก้อน 6.6 แสนบาท ที่จะเอาไปลงทุนให้เกิดผลตอบแทน 15% ต่อปีล่ะ ควรทำอย่างไร ทยอยเก็บไปเรื่อยๆ ได้ไหม 2. มีด้วยเหรอการลงทุนที่ให้ผลตอบแทน 15% ต่อปี ?? ซึ่งทั้งสองข้อนี้ เดี๋ยวผมอธิบายลงรายละเอียดในโพสต์ต่อๆ ไปนะครับ โดยในข้อแรก จะพูดถึงในตอนถัดไปเลยครับ ชี้ให้เห็นว่าการลงทุนอย่างสม่ำเสมอมีความสำคัญอย่างไร ?

ผู้ช่วยศาสตราจารย์ ดร.ศุภวัฒน์ สุภัควงศ์

บทความโดย เทอร์ร่า บีเคเค : ผู้ช่วยศาสตราจารย์ ดร.ศุภวัฒน์ สุภัควงศ์ ที่ปรึกษา เทอร์ร่า บีเคเค www.supawat.net

ABOUT THE AUTHOR

ผู้ช่วยศาสตราจารย์ คณะวิศวกรรมศาสตร์ มหาวิทยาลัยธรรมศาสตร์