ตลาด Internet Bond ที่ Ethereum กำลังสร้างขึ้น

ในบทความนี้เราจะมาวิเคราะห์การเกิดขึ้นของ Internet Bond ที่ทำให้สามารถเป็นเจ้าของ platform ที่จะถูกใช้งานโดยผู้ใช้งานกว่าพันล้านคนเพื่อแลกเปลี่ยนมูลค่า และได้รับผลตอบแทนในรูปแบบเดียวกับการถือครองพันธบัตร

Ethereum (ETH) ในปัจจุบันเป็น cryptocurrency ที่มี market cap อยู่ที่ประมาณ 207,000 ล้าน USD ซึ่งเป็นอันดับที่ 2 รองจาก Bitcoin

Internet Bond by ETH

ก่อนที่เทคโนโลยี blockchain จะเกิดขึ้น เรายังไม่สามารถที่จะได้รับผลตอบแทน (ในรูปแบบทางการเงิน) จากการเป็นเจ้าของร่วมใน internet และการที่มีผู้ใช้งานของ internet ได้โดยตรง ทั้งนี้ internet protocol เช่น TCP/IP นั้นทุกคนสามารถใช้งานได้ โดยไม่มีค่าใช้จ่าย ทำให้ไม่ได้สร้างรายได้ให้กับ protocol โดยตรง

การมาของเทคโนโลยี blockchain และ smart contract ทำให้การโอนมูลค่าระหว่างกันแบบไม่ต้องมีตัวกลาง (trustless value transfer) สามารถทำได้อย่างเสรี ซึ่งผู้ใช้งานต้องจ่ายค่าธรรมเนียมเล็กน้อยเพื่อเป็นต้นทุนในการยืนยันธุรกรรมและ settlement (ศัพท์ของ blockchain เรียกว่าจ่ายค่า gas) ซึ่งเงินในส่วนนี้จะถูกนำไปจ่ายให้แก่ validator ของระบบนั่นเอง

นั่นทำให้เป็นครั้งแรกที่เราสามารถที่จะเป็นเจ้าของร่วม และมีรายได้จากการเป็นเจ้าของเทคโนโลยี blockchain ที่มีผู้ใช้งานมากเป็นอันดับต้นๆ ซึ่งรายได้เหล่านี้ก็มาจากค่าธรรมเนียมที่ผู้ใช้งานจ่ายให้นั่นเอง

Ethereum and the Internet of Money

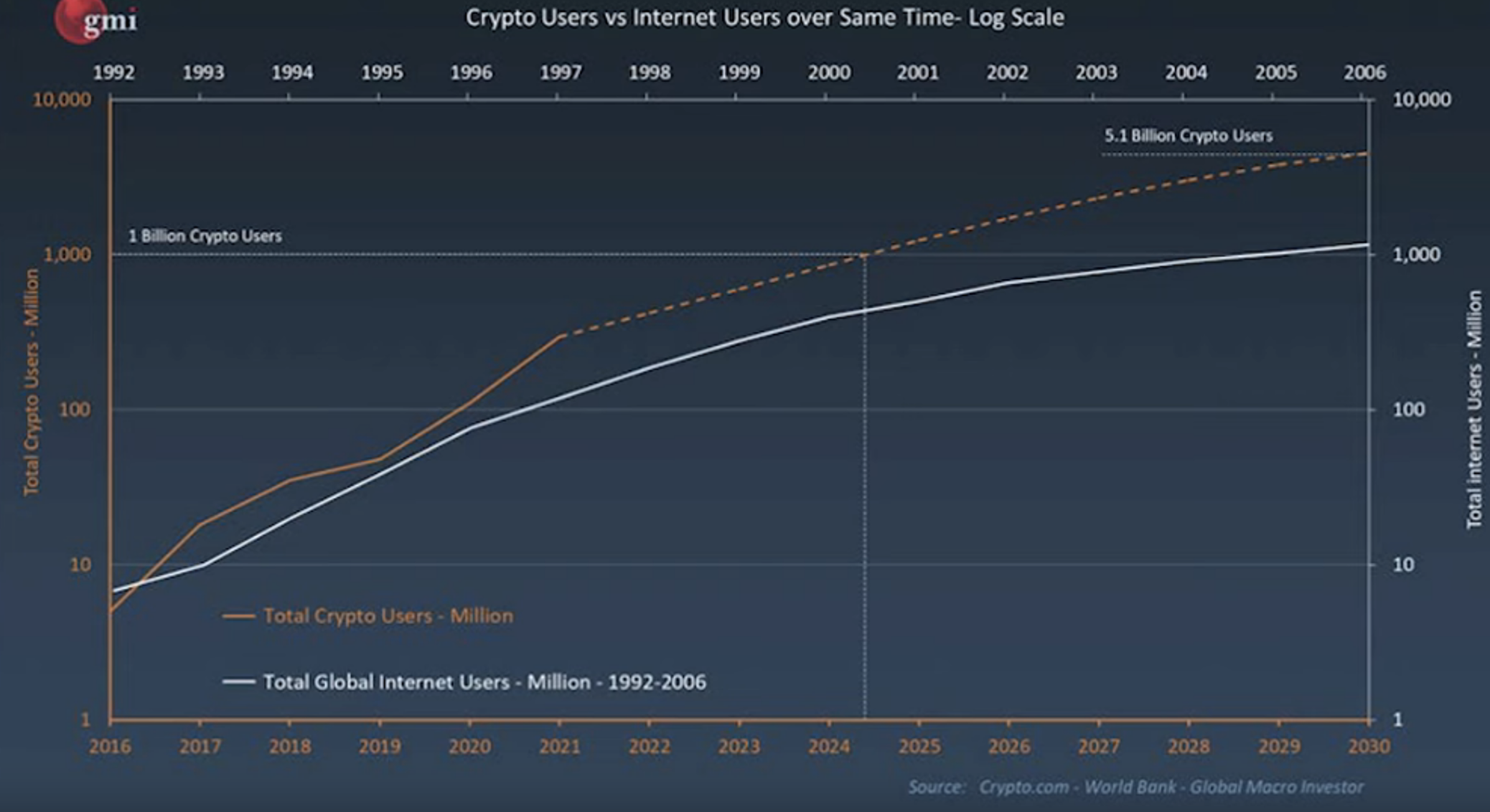

ภาพการเติบโตของผู้ใช้งาน cryptocurrency ตั้งแต่ปี 2016 - ปัจจุบันนั้น คล้ายคลึงกันกับการเติบโตของผู้ใช้งาน internet ในช่วงปี 1992 – 2006 เป็นอย่างมาก การเกิดขึ้นของ network effect (มี user มากขึ้น ทำให้ network มีมูลค่ามากขึ้น) ทำให้เกิดสภาวะ platform ขึ้น กล่าวคือเมื่อมี user มากขึ้นเรื่อย ๆ ก็จะดึงดูด developer ให้เข้ามาพัฒนา web หรือ program หรือ application ต่าง ๆ มากขึ้น ทำให้ดึงดูด user เข้ามามากขึ้นอีก

ทั้งนี้ มีการคาดการณ์ว่า cryptocurrency จะมีผู้ใช้งานมากถึง 5,100 ล้านคนในปี 2030

รูปที่ 2: การเติบโตของผู้ใช้งาน cryptocurrency เทียบกับการเติบโตของผู้ใช้งาน internet

ที่มา: Real Vision Finance / Youtube

Ethereum จึงทำหน้าที่เป็นเหมือน Internet of Money หรือ network สำหรับการแลกเปลี่ยนมูลค่าระหว่างกัน (เทียบกับ internet ซึ่งเป็น network ที่ใช้แลกเปลี่ยนข้อมูลกัน)

ETH Staking Industry

ถึงตรงนี้คงต้องพูดถึง Ethereum Staking หรือการนำ Ethereum ไปวางค้ำประกัน (Staking) เพื่อเป็น validator ให้กับระบบ ซึ่งเทียบเท่ากับการทำ Proof-of-Work mining ใน Bitcoin ซึ่งก็คือการเป็น validator ของ Bitcoin นั่นเอง โดยในส่วนของ Ethereum จะเรียกว่า Proof-of-stake และผู้วางสินทรัพย์ค้ำประกัน (Staker) จะได้รับ Ethereum เป็นการตอบแทน

(อ่านรายละเอียดเพิ่มเติมได้ที่ https://ethereum.org/en/staking/)

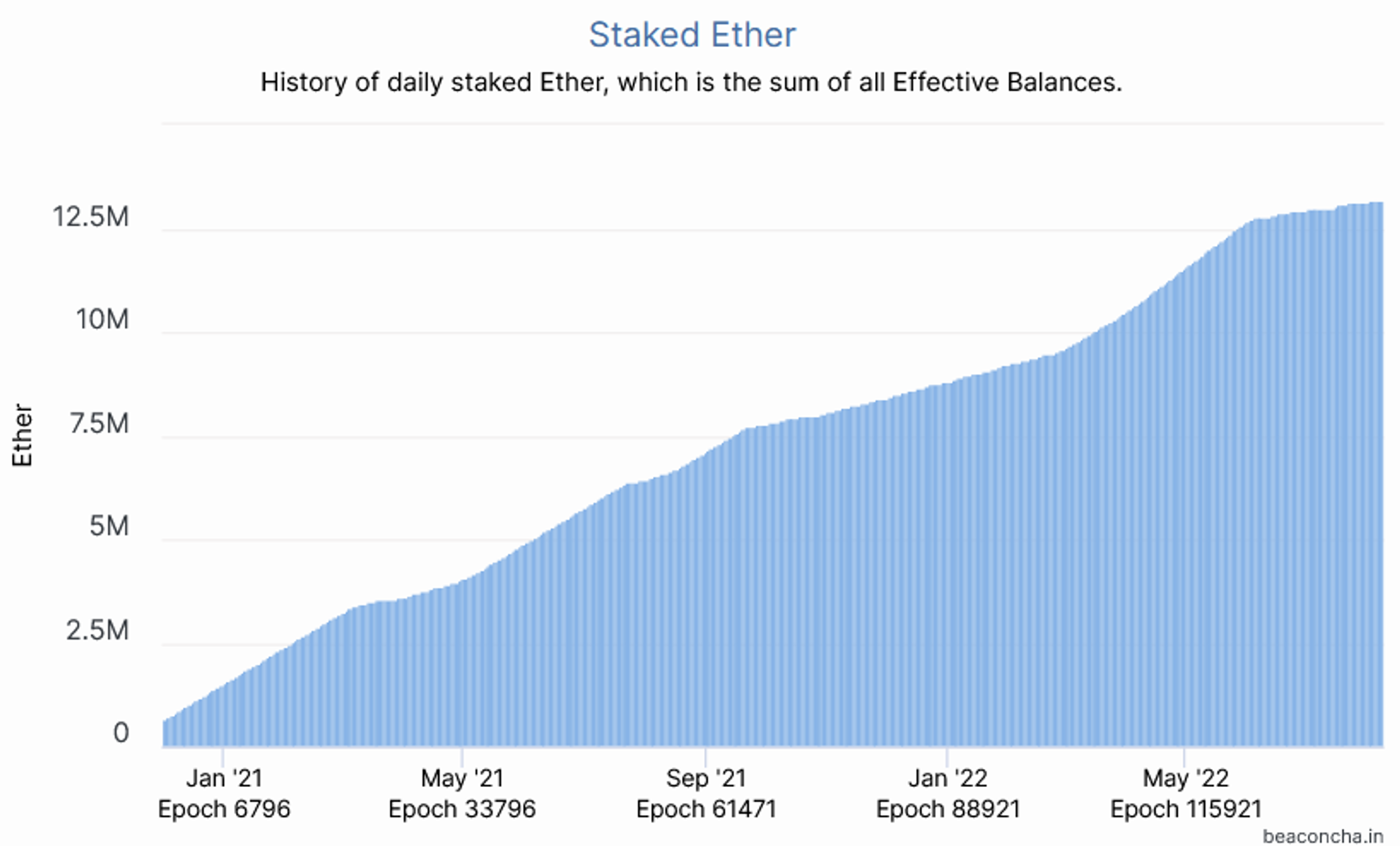

ตั้งแต่เปิดให้เริ่มมีการ Staking ขึ้น เมื่อวันที่ 1 ธันวาคม 2020 มี Ethereum ถูกนำมา stake เอาไว้แล้วถึง 13.9 ล้าน ETH มีมูลค่าประมาณ 24,000 ล้าน USD หรือคิดเป็น 12% ของ supply ทั้งหมดของ Ethereum และในปัจจุบันให้ผลตอบแทนประมาณ 4.2% ต่อปี (จ่ายออกมาในสกุลเงิน ETH)

ทั้งนี้ ETH ที่ถูก staked อยู่ จะยังไม่สามารถถอนได้จนกว่าจะมีการ upgrade ระบบ (Shanghai upgrade) หลัง The Merge (ETH เปลี่ยนมาใช้ Proof-of-stake 100% ที่จะเกิดขึ้นช่วงเดือนกันยายน 2022) แต่ปัญหานี้ถูกแก้ได้บางส่วนจาก liquid staking (รายละเอียดใน section ถัดไปเกี่ยวกับทางเลือกในการ staking)

(อ่านเพิ่มเติมเกี่ยวกับ The Merge: https://www.terrabkk.com/articles/201356)

(อ่านเพิ่มเติมเกี่ยวกับ Ethereum timeline https://ethereum.org/en/upgrades/merge/)

รูปที่ 1: ปริมาณ ETH ที่ถูก staked ในระบบ

ที่มา: beaconcha.in

ถ้าจะเปรียบเทียบกับตลาดพันธบัตรรัฐบาลแบบดั้งเดิมก็คือ

ETH Staker เป็นผู้ลงทุนใน internet bond = นักลงทุนในพันธบัตรรัฐบาล

Ethereum network เป็นผู้ที่ออก bond และเป็นเจ้าของระบบ = ผู้ออกพันธบัตรเช่นรัฐบาลในกรณีของ Treasury และเป็นผู้กู้ (และจ่ายดอกเบี้ย) ในคราวเดียวกัน โดยรัฐบาลมีรายได้จากการเก็บภาษี และนำเงินบางส่วนจ่ายเป็นดอกเบี้ยให้นักลงทุนในพันธบัตร

ผู้ใช้งาน Ethereum network และจ่ายค่า gas = ประชาชนในประเทศนั้นๆที่จ่ายภาษีให้รัฐบาล โดยได้รับอรรถประโยชน์ เช่นการป้องกันประเทศ การใช้ทางหลวง การใช้งานสวนสาธารณะ เป็นต้น

ทางเลือกแบบต่างๆในการ stake ETH

ในปัจจุบันมีผู้ให้บริการหลากหลายรูปแบบ โดยผู้ที่ต้องการ stake ETH สามารถเลือกได้ดังนี้

1. Solo Staker

คือการ stake ด้วยตนเอง ซึ่งขั้นต่ำในการ stake คือ 32 ETH และต้องใช้ความสามารถในการติดตั้งระบบ validator node และดูแลให้ node ออนไลน์ และทำงานตามปกติ (มิฉะนั้นอาจจะโดนปรับ หรือที่เรียกว่า slashing) ได้

ข้อดี:

- ทำด้วยตนเอง ไม่ต้องมี trusted parties เข้ามาเกี่ยวข้อง

- ไม่โดนหักค่าธรรมเนียม

ข้อเสีย:

- ต้องใช้ความรู้ในการดำเนินการ และต้องดูแลต่อเนื่องแม้หลังจากติดตั้งแล้ว

- ยังถอนไม่ได้จนถึง Shanghai upgrade (อีกอย่างน้อย 1 ปี)

- ต้องมีทุนขั้นต่ำ 32 ETH

2. Centralized operators

ดำเนินการโดย centralized exchange เช่น Coinbase, Kraken หรือ Binance

ข้อดี:

- ไม่ยุ่งยาก ให้บริการโดย centralized exchange

- ไม่มีขั้นต่ำ 32 ETH

ข้อเสีย:

- ต้องเชื่อมั่นใน centralized exchange ว่าทำหน้าที่ได้อย่างดี และมีประสิทธิภาพ ไม่ทำผิดพลาดจนโดนปรับ (slashing)

- มีการหักค่าธรรมเนียม ประมาณ 10-15%

- ยังถอนไม่ได้จนถึง Shanghai upgrade

3. Liquid staking providers

ดำเนินการโดยบริษัทที่ตั้งขึ้นเพื่อให้บริการ staking โดยเฉพาะ เช่น Lido, RocketPool และ StakeWise

โดยเมื่อมีคนมา stake ETH แล้ว จะมีการ issue token ให้ เพื่อแสดงความเป็นเจ้าของร่วมใน staked ETH นั้น โดย token นี้สามารถนำไปขายต่อ หรือวางเป็นหลักทรัพย์ค้ำประกันใน DeFi ได้

ข้อดี:

- ไม่ยุ่งยาก มีผู้ให้บริการ

- ไม่มีขั้นต่ำ 32 ETH

- ได้รับ token ที่เป็นตัวแทนความเป็นเจ้าของ staked ETH นั้น (สามารถขายต่อหรือนำไปฝากใน DeFi ได้)

ข้อเสีย:

- อาจจะมี smart contract risk หรือโดน hack ได้

- ผู้ให้บริการอาจจะทำงานผิดพลาดทำให้โดนปรับ (slashing)

- มีค่าธรรมเนียม 10-15%

- ถึงแม้จะสามารถถอนได้ (โดยการขาย token) แต่ไม่ได้รับประกันราคาขาย โดยราคาอาจจะต่ำกว่ามูลค่าที่ควรจะเป็น

รูปที่ 3: Ethereum Staking Platforms

ที่มา: Moralis Academy

ทำไม Internet Bond (ETH) ถึงน่าสนใจ

1. อัตราผลตอบแทน (yield) สูง เมื่อเทียบกับ US Treasury

ผลตอบแทนของ ETH Staking Yield อยู่ที่ 4.2% ในปัจจุบัน และคาดว่าจะเพิ่มขึ้นเป็น 6-8% หลังจาก The Merge เสร็จสิ้นในเดือน กันยายา 2022 เนื่องจากค่าธรรมเนียมในการทำธุรกรรมบางส่วนจะถูกนำมาจ่ายให้ staker แทน (เดิมจ่ายให้ Proof-of-work miners)

เทียบกับ US Treasury อายุ 10 ปีที่ให้ yield อยู่ที่ประมาณ 2.8% ในปัจจุบัน

2. นักลงทุนสถาบัน พอใจกับสินทรัพย์ที่มี yield มากกว่าสินทรัพย์ที่ไม่ได้ให้ yield เช่นทองคำ หรือ bitcoin

3. yield ที่ได้ เกิดมาจาก protocol โดยตรง จึงไม่มีความเสี่ยงที่จะไม่จ่าย เมื่อเทียบกับการปล่อยกู้ในรูปแบบอื่น ที่ผู้กู้อาจจะไม่จ่ายเงินคืน และเกิดการ default ได้

4. Ethereum network จะกลายเป็นมิตรกับสิ่งแวดล้อม เนื่องจากใช้พลังงานลดลงไปมากกว่า 99.5% ทำให้บริษัทหรือกองทุนที่มี mandate เรื่อง ESG สามารถที่จะลงทุนได้สะดวก

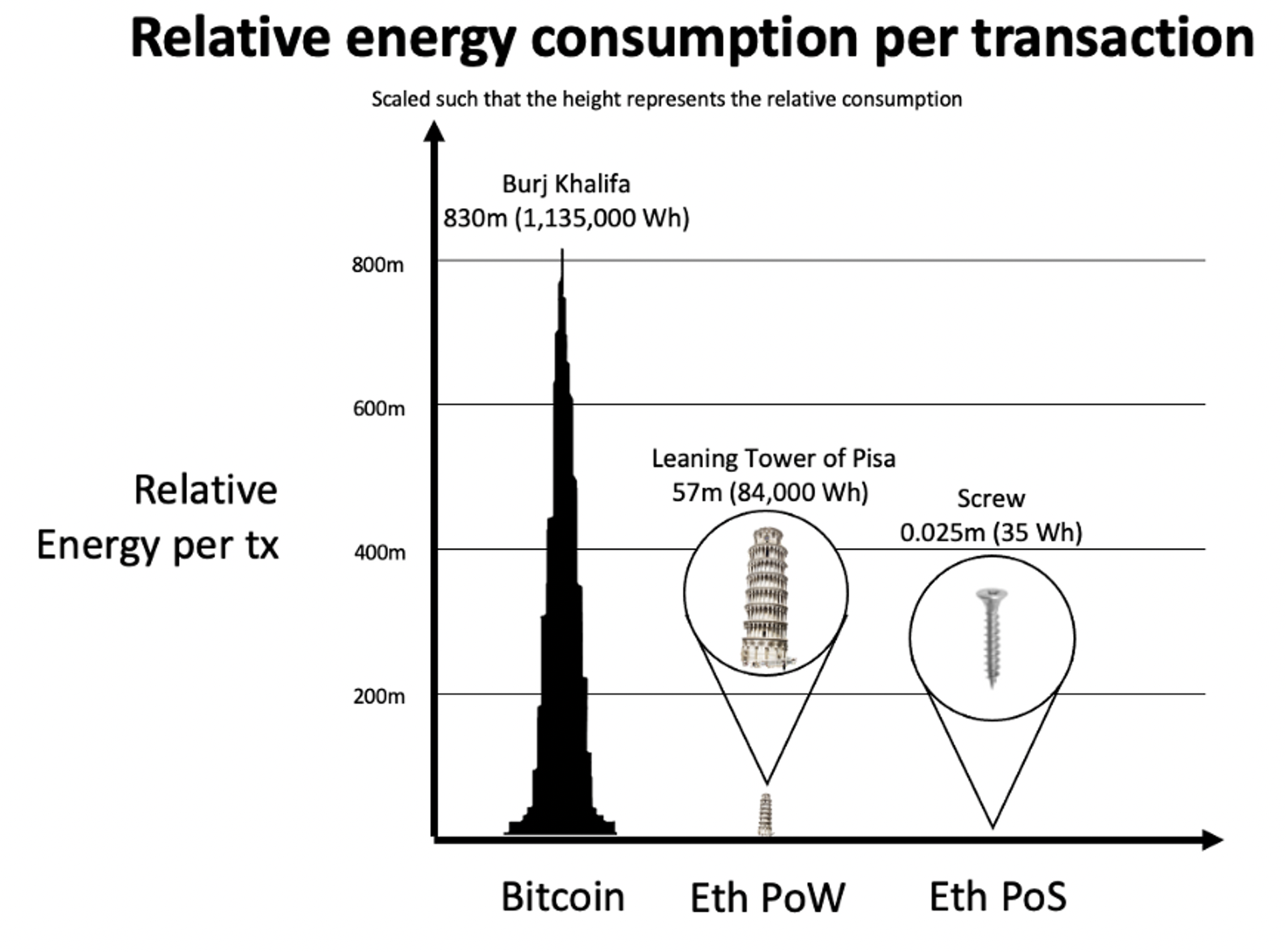

รูปที่ 4: เทียบการใช้พลังงานของ network โดยถ้า Bitcoin ใช้พลังงานเท่ากับความสูงตึกที่สูงที่สุดในโลก (Burj Khalifa) Ethereum Proof-of-stake จะใช้พลังงานเท่ากับความสูงของ screw 1 ตัวเท่านั้น

ที่มา: Lincoln Murr

5. มีโอกาสได้ upside จากราคา ETH ที่สูงขึ้น

(อ่านเพิ่มเติมเกี่ยวกับ The Merge จะส่งผลต่อ demand / supply ของ ETH อย่างไร: https://www.terrabkk.com/articles/201356)

ความเสี่ยงของ Internet Bond by Ethereum

สุดท้ายแล้ว เราควรจะต้องคำนึงถึงความเสี่ยงด้วยทุกครั้ง ซึ่ง Internet Bond by Ethereum นั้นก็มีความเสี่ยงอยู่มากเช่นเดียวกัน

1. ราคาของ ETH ที่ผันผวน

ดังจะเห็นได้จาก drawdown ใน cycle ที่ผ่านๆมา ซึ่งการลดลงของราคาจากจุดสูงสุดในระดับ 80-95% ก็มีให้เห็นอยู่เรื่อยๆ ยกตัวอย่างเช่นในช่วงปี 2017 – 2019 ราคา ETH ร่วงลงจาก 1,450 USD ไปต่ำสุดที่ประมาณ 80 USD และช่วงปี 2021 - 2022 ราคาร่วงลงไปจาก 4,800 USD ถึงประมาณ 800 USD

2. The Merge ไม่สำเร็จ

ถึงแม้จะเป็นความเสี่ยงที่ต่ำ แต่ก็มีโอกาสที่ The Merge จะไม่สำเร็จ หรือล่าช้าออกไปอีก ซึ่งในปัจจุบันคาดว่าจะเกิดในช่วงเดือนกันยายน 2022 นี้ หรืออาจจะเกิด bug ใน code ทำให้ network ไม่สามารถทำงานได้ก็เป็นได้

3. Shanghai upgrade ล่าช้าออกไป

ETH ที่ stake ไว้จะยังไม่สามารถถอนออกมาได้จนกว่าจะถึง Shanghai upgrade ซึ่งกินเวลาอีกประมาณ 1 ปี หลังจากนี้ มีโอกาสที่จะล่าช้าออกไปอีกก็เป็นได้

4. staking platform ที่เราเลือกใช้บริการอาจจะเกิดปัญหา

เช่นเกิด bug ใน smart contract ทำให้โดน hack หรือเกิดความผิดพลาด ทำให้ โดนปรับ (slashing) และต้องสูญเสีย ETH บางส่วนไป

สรุป

การเกิดขึ้นของ Internet Bond ทำให้เป็นครั้งแรกที่เราสามารถเป็นเจ้าของ platform ที่มีผู้ใช้งานมากในระดับหลายร้อยล้านหรือพันล้านคน ทั้งยังสามารถสร้างผลตอบแทนจากการถือครองได้อีก

Ethereum blockchain และ smart contract ทำให้การแลกเปลี่ยนมูลค่าผ่าน internet ทำได้ง่าย โดยไม่ต้องผ่านตัวกลาง สิ่งเหล่านี้ทำให้การมาของ ETH Staking เป็นการเปลี่ยนแปลงทางการเงินครั้งสำคัญอีกครั้งหนึ่งในยุค internet

ABOUT THE AUTHOR

ดร.ธนภูมิ ดำรักษ์, CFA

Ph.D. in Economics, University of Chicago, USA

M.S. in Computer Networks, University of Tokyo, Japan

วิศวกรรมศาสตร์บัณฑิต (เกียรตินิยมอันดับหนึ่ง) จุฬาลงกรณ์มหาวิทยาลัย