ถ้าดอกเบี้ยขึ้น จะเกิดอะไรขึ้นกับวงการอสังหาริมทรัพย์ประเภทที่อยู่อาศัย

ผู้ช่วยศาสตราจารย์ ดร. สุกุลพัฒน์ คุ้มไพศาล

สาขาวิชานวัตกรรมการพัฒนาอสังหาริมทรัพย์

ในช่วงกลางปี 2565 ทั่วโลกหลังจากที่เผชิญกับวิกฤตการณ์โควิด – 19 จนเศรษฐกิจทั้งโลกโดยเฉพาะอุตสาหกรรมการท่องเที่ยว พอสถานการณ์โควิด - 19 เริ่มดึขึ้น วิกฤตการณ์ระลอกใหม่ก็ตามซ้ำทันที จากเหตุการณ์ที่กองทัพรัสเซียบุกเข้าโจมตีประเทศยูเครนตั้งแต่ประมาณปลายเดือนกุมภาพันธ์ 2565 เรื่องนี้เป็นเหตุการณ์การเมืองระหว่างประเทศ ซึ่งผู้เขียนไม่สามารถจะเข้าไปวิพากษ์วิจารณ์หรือชี้นำต่าง ๆ เพราะเป็นการตัดสินของผู้นำรัสเซียและผู้นำยูเครนในเวทีโลก แต่ผลพลอยได้จากสงครามยูเครนดังกล่าวนั้น ส่งผลกระทบรุนแรงต่อสภาวะเศรษฐกิจของโลกซึ่งกำลังปรับตัวดีขึ้น สาเหตุคือ ทั้งประเทศรัสเซียและยูเครนเป็นแหล่งแร่ธาตุมีค่าของโลกเช่น ยูเรเนียม เหล็ก โดยเฉพาะน้ำมันและก๊าซธรรมชาติ โดยรัสเซียเป็นผู้ผลิตน้ำมันรายใหญ่อันดับ 3 ของโลก มีปริมาณการผลิตและส่งออก 10.7 ล้านบาร์เรลต่อวัน เมื่อสหภาพยุโรป (EU) ร่วมกันระงับการซื้อขายแก๊สและน้ำมันจากรัสเซีย ส่งผลให้เกิดวิกฤตการณ์พลังงาน ทั้งยุโรป ราคาน้ำมันและก๊าซธรรมชาติเพิ่มขึ้นระหว่าง 75 – 120% ในหลายๆ ประเทศยุโรป ทั้งเยอรมัน ฝรั่งเศส อิตาลี และสหราชอาณาจักร และเนื่องจากน้ำมันเป็นวัตถุดิบสำหรับการขนส่ง ดังนั้นเมื่อค่าขนส่งเพิ่มขึ้น ย่อมทำให้ราคาสินค้าต่าง ๆ ทั้งภาคเกษตรกรรม อุตสาหกรรม การบริการเพิ่มขึ้นอย่างมีนัยสำคัญ เพราะต้นทุนการผลิตที่เพิ่มขึ้น (Cost – Push Inflation) กล่าวคือ หากผู้ผลิตไม่สามารถแบกรับภาระต้นทุนที่สูงขึ้นได้จะทำให้ผู้ผลิตต้องปรับราคาสินค้าและบริการให้สูงขึ้นด้วย อีกนัยยะหนึ่ง สินค้ารัสเซียบางอย่างเช่น ข้าวสาลี ถั่วเหลือง ปุ๋ย และธัญพิชต่าง ๆ ถูกสหภาพยุโรปและสหรัฐอเมริกา ออสเตรเลียระงับการซื้อขายเช่นกัน สินค้ามีน้อยลงในตลาดประเทศเหล่านั้นแต่ความต้องการกลับมีเพิ่มขึ้น สินค้าราคาแพงขึ้น ประชาชนต้องการซื้อสินค้าและบริการเพิ่มขึ้น (Demand – Pull Inflation) ประกอบกับสินค้านั้นๆ ในตลาดมีไม่เพียงพอ ทำให้ผู้ขายปรับราคาสินค้าและบริการสูงขึ้นตามลำดับ และปัญหาเรื่องสินค้าราคาแพงดังกล่าวไม่ได้เกิดแค่ไนยุโรปอย่างเดียว แต่ส่งผลกระทบมายังประเทศไทยของเราด้วย ดังจะเห็นได้จากราคาน้ำมันซึ่งปรับราคาขึ้นเกือบทุกวันในไตรมาสแรกของปี 2565 และสินค้าอื่น ๆ ที่จำเป็นสำหรับการก่อสร้างและพัฒนาอสังหาริมทรัพย์ เช่น เหล็กเสริม เหล็กรูปพรรณ ฯลฯ ราคาเพิ่มขึ้นเช่นกัน จากเหตุการณ์ดังกล่าวนี้ ก่อให้เกิดภาวะ “เงินเฟ้อ (Inflation)” ซึ่งปัจจุบันประเทศไทยมีอัตราเงินเฟ้อสูงถึง 7.1% สูงที่สุดในรอบ 14 ปี (พฤษภาคม 2565- ธนาคารแห่งประเทศไทย)

เพื่อลดผลกระทบรุนแรงจากเงินเฟ้อดังกล่าว ภาครัฐมักจะใช้นโยบายการเงิน “การเพิ่มอัตราดอกเบี้ยนโยบาย” เพื่อเป็นการนำเงินจำนวนมากที่อยู่ในตลาด ให้ย้อนกลับไปสู่สถาบันการเงินต่าง ๆ ลดการนำเงินไปลงทุนหรือใช้จ่าย ลดการไหลของเงินออกจากประเทศ ช่วยให้อัตราแลกเปลี่ยนเงินแข็งขึ้น แต่การเพิ่มอัตราดอกเบี้ยเองก็ส่งผลกระทบต่อวงการอสังหาริมทรัพย์ ทั้งผู้ประกอบการ และโดยเฉพาะ “ผู้ซื้อหรือผ่อนชำระที่อยู่อาศัย” ทีจะต้องรับภาระในการผ่อนชำระที่อยู่อาศัยที่มากขึ้น

โดยปกติแล้ว ธนาคารแห่งประเทศไทยจะพิจารณาปรับขึ้นหรือลดอัตราดอกเบี้ยในอัตราที่ไม่สูงนัก เพื่อชะลอผลกระทบรุนแรงที่อาจเกิดขึ้นกับภาคเศรษฐกิจโดยรวม โดยส่วนใหญ่จะปรับในลักษณะบวกลบไม่เกิน 0.25% เช่น อัตราดอกเบี้ยนโยบายล่าสุด (8 มิถุนายน 2565) อยู่ที่ 0.5% แต่อย่างไรก็ตามจากการคาดการณ์ของสถาบันการเงินต่าง ๆ คาดว่า อัตราดอกเบี้ยนโยบายจะปรับขึ้น 0.25% ภายในไตรมาสที่ 3 ของปี 2565 นี้อย่างแน่นอน เนื่องจาก ธนาคารแห่งประเทศไทยจำเป็นจะต้องหาวิธีการในการชะลอเงินที่จะไหลออกไปยังประเทศที่อัตราดอกเบี้ยสูงกว่า

อัตราดอกเบี้ยนโยบายนั้นอาจไม่ได้ส่งผลกระทบโดยตรงกับภาคธุรกิจอสังหาริมทรัพย์ไทยเท่าไรนัก แต่ส่งผลกระทบไปยังกลุ่มสถาบันการเงิน ซึ่งเป็นภาคส่วนที่มีอิทธิพลต่อ ธุรกิจอสังหาริมทรัพย์มากที่สุด กล่าวคือ ทั้งผู้ประกอบการอสังหาริมทรัพย์และผู้ซื้อ จะต้องกู้เงินจากสถาบันการเงินทั้งนั้น ในบทความนี้จะวิเคราะห์ให้เห็นตัวเลขที่ชัดเจนว่า หากดอกเบี้ยเงินกู้ของสถาบันการเงินเพิ่มขึ้นเพียง 0.25% ภาระที่ผู้ซื้ออสังหาริมทรัพย์จะต้องเผชิญจะเป็นจำนวนเงินเท่าไรต่อเดือน

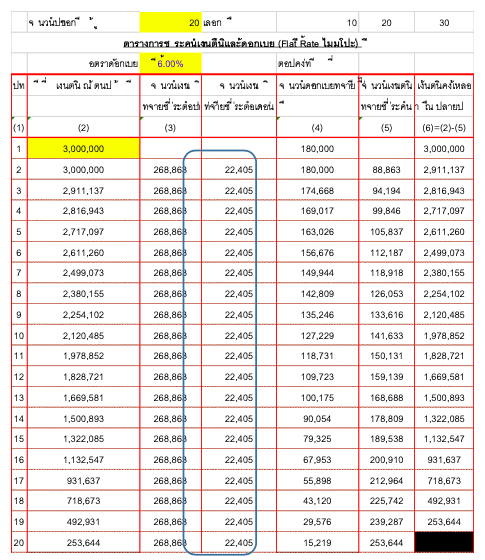

ปัจจุบันนี้ ดอกเบี้ยเงินกู้สำหรับผ่อนซื้อบ้าน (Minimum Retail Rate : MRR) เฉลี่ยแล้วอยู่ที่ประมาณ 6.0% (อัตราดอกเบี้ย MRR ของ 5 ธนาคารใหญ่ ณ วันที่ 17 มิถุนายน 2565) สมมติว่าผู้เขียนซื้อห้องชุดราคา 3,000,000 บาท โดยมีระยะเวลากู้ 20 ปี โดยไม่มีการ Refinance หรือจ่ายเพิ่มในแต่ละงวดชำระเงิน (โปะ) ระหว่าง 20 ปี

ตารางที่ 1 เงินต้น 3,000,000 บาท อัตราดอกเบี้ย 6.0% กู้ 20 ปี

จากตารางที่ 1 พบว่า หากกู้เงินจากธนาคาร 3,000,000 บาท ภายใต้เงื่อนไขดังที่กล่าวมาแล้ว ผู้เขียนจะต้องชำระเงินต้นพร้อมดอกเบี้ยคืนธนาคารประมาณเดือนละ 22,405 บาท หรือประมาณปีละ 268,863 บาท แต่ถ้าธนาคารปรับขึ้นดอกเบี้ย 0.25 – 0.50% ผู้เขียนจะมีภาระต้องชำระเพิ่มตามตารางที่ 2

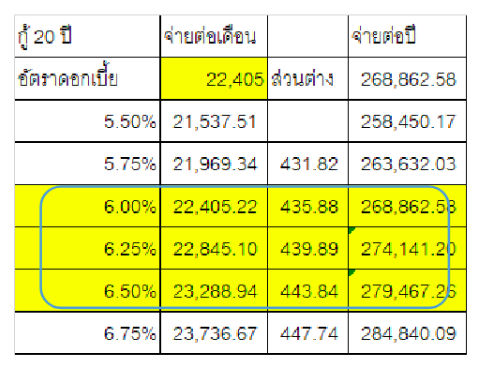

ตารางที่ 2 จำนวนเงินที่ต้องชำระเพิ่มต่อเดือนหากอัตราดอกเบี้ยปรับเพิ่มขึ้น 0.25 และ 0.50 %

หากดอกเบี้ยปรับเพิ่มขึ้น 0.25 ผู้เขียนจะต้องชำระเงินต้นและดอกเบี้ยเป็นจำนวน 22,845 บาทต่อเดือน หรือจ่ายเพิ่ม 440 บาท ถ้าคิดเป็นจำนวนเงินที่เพิ่มต่อปีคือ 5,280 บาท และถ้าดอกเบี้ยปรับเพิ่ม 0.50% ต้องชำระเงินต้นและดอกเบี้ยรวมเป็นเงิน 23,288.94 บาท หรือจ่ายเพิ่มจากปัจจุบันประมาณ 884 บาท ถ้าคิดเป็นจำนวนเงินที่เพิ่มขึ้นต่อปี ประมาณ 10,605 บาท

ถ้ามองเฉพาะจำนวนเงินที่ต้องจ่ายเพิ่ม อาจจะดูไม่มากแต่ถ้าในกรณีถ้าต้องซื้อบ้านราคาแพง จำนวนเงินนี้ก็จะเพิ่มขึ้นไปลำดับ และหากถ้ามองในกลุ่มของผู้ซื้อที่มีรายได้ไม่มากนักต่อเดือน จำนวนเงินที่ต้องจ่ายเพิ่มอาจหมายถึงค่าใช้จ่ายอื่น ๆ ที่จำเป็นกว่าเช่น ค่าอาหาร ค่าเดินทาง เป็นต้น เป็นภาระสำหรับผู้มีรายได้จำกัดต่อเดือน

หากสรุปโดยรวมแล้ว การที่ทั่วโลกประสบภาวะเศรษฐกิจ เกิดภาวะเงินเฟ้อกระจายไปทั่วโลก ส่งผลทำให้ธนาคารกลางของหลาย ๆ ประเทศประกาศการขึ้นดอกเบี้ยนโยบาย ส่งผลไปยังธนาคารสถาบันการเงินต่าง ๆ ต้องขึ้นอัตราดอกเบี้ยเงินกู้ไม่ว่าจะเป็น MRR หรือ MLR (Minimum Loan Rate) สำหรับผู้กู้รายใหญ่ ทำให้ผู้กู้จะต้องชำระเงินต่องวดเพิ่มขึ้น ซึ่งในหลายๆครอบครัว เงินที่ต้องจ่ายเพิ่มนี้คือภาระสำคัญของครัวเรือน

สิ่งที่เราในฐานะผู้กู้ซื้อบ้านจะทำได้คือพยายามทำให้เงินกู้หมดให้เร็วที่สุด หรือเรียกว่า “การโปะ” เพื่อลดเงินต้น เมื่อเงินต้นลด ดอกเบี้ยที่จะต้องชำระก็ลดน้อยลงไปด้วย หรืออาจใช้วิธีการ Refinance โดยพิจารณาจากเงื่อนไขของธนาคารที่เหมาะสมกับผู้กู้ที่สุด ส่วนตัวผู้เขียนคิดว่า การลดภาระหนี้ที่ดีที่สุดคือการพยายามไม่เป็นหนี้ หรือถ้าจะกู้เงิน ต้องกู้เมื่อต้องใช้ในกรณีจำเป็น เช่น ที่อยู่อาศัย การศึกษา การขยายกิจการ ค่ารักษาพยาบาล ฯลฯ รวมทั้งต้องทำความเข้าใจในเงื่อนไข (Conditions) ของการกู้เงินครั้งนั้น อัตราดอกเบี้ย และต้องเตรียมตัวและใจเสมอว่า อัตราดอกเบี้ยมีการปรับเปลี่ยนได้ตลอดเวลา ถ้าขึ้นหรือลงอย่าตระหนกตกใจแต่ให้เตรียมพร้อมครับ

สุดท้ายผู้เขียนในนามของหลักสูตรวิทยาศาสตรมหาบัณฑิต นวัตกรรมการพัฒนาอสังหาริมทรัพย์ขอเป็นกำลังใจผู้อ่านทุกท่านสามารถเตรียมตัวเตรียมใจรับกับภาวะเงินเฟ้อ ราคาสินค้าและบริการที่เพิ่มสูงขึ้น ภาวะเศรษฐกิจถดถอย และหวังว่าทุกท่านสามารถผ่านวิกฤตการณ์ต่าง ๆ ที่อาจจะเกิดขึ้นไปได้ด้วยดีครับ ในบทความตอนต่อไป จะขออนุญาตมองในมุมของผู้ประกอบการว่า ถ้าดอกเบี้ยเงินกู้สูงขึ้น ผู้ประกอบการจะทำอย่างไรครับ

ABOUT THE AUTHOR

ผู้ช่วยศาสตราจารย์ ดร.สุกุลพัฒน์ คุ้มไพศาล

ผู้ช่วยศาสตราจารย์ ดร.สุกุลพัฒน์ คุ้มไพศาล คณะสถาปัตยกรรมศาสตร์และการผังเมือง มหาวิทยาลัยธรรมศาสตร์