สำนักงานเศรษฐกิจการคลัง รายงานเครื่องชี้ภาวะเศรษฐกิจรายสัปดาห์ ณ 3 กันยายน 2564

สำนักงานเศรษฐกิจการคลัง - สศม. รายงานเครื่องชี้ภาวะเศรษฐกิจรายสัปดาห์ ณ 3 กันยายน 2564 ดังนี้

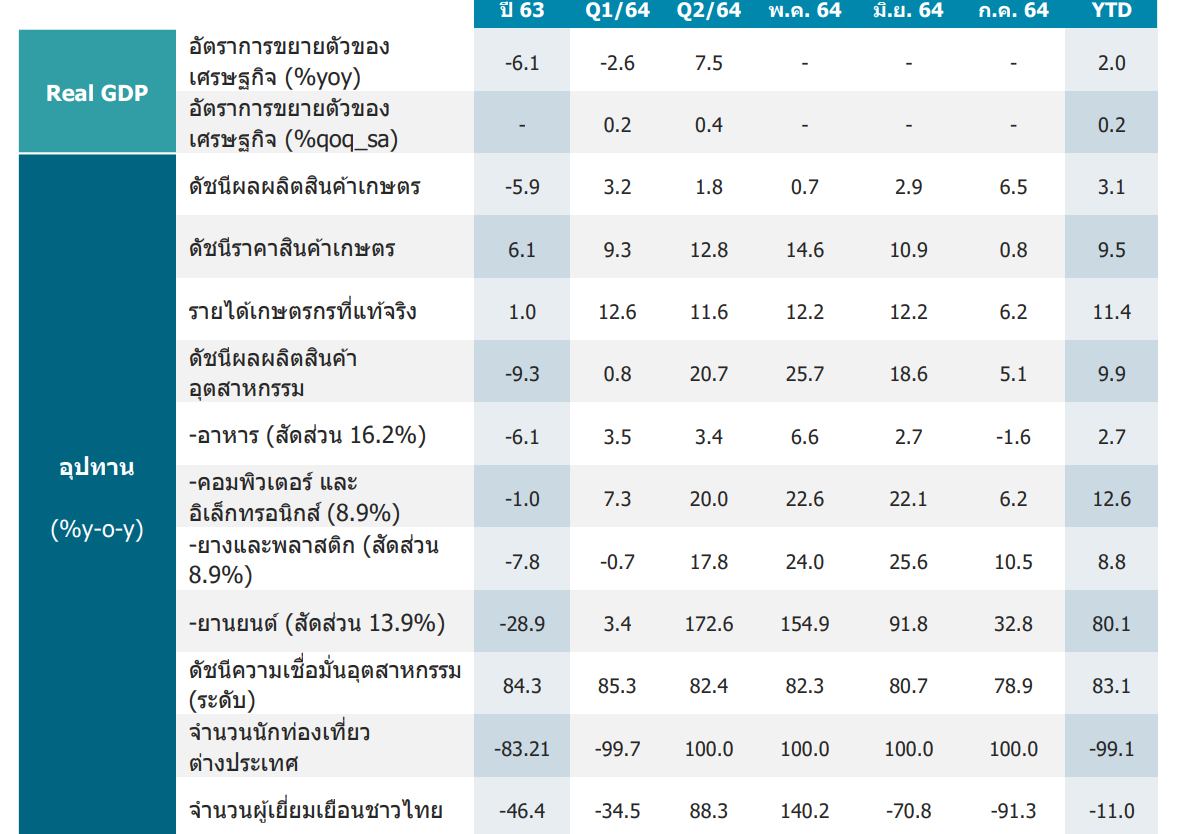

1. ดัชนีผลผลิตอุตสาหกรรม (MPI) เดือน ก.ค. 64 ขยายตัวจากช่วงเดียวกันปีก่อนร้อยละ 5.1 ต่อปี

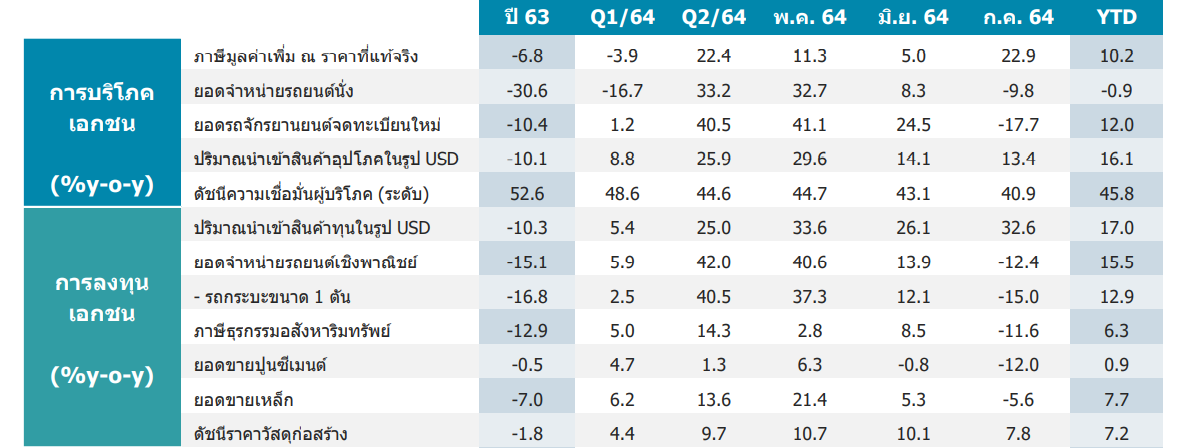

2. ปริมาณการจำหน่ายเหล็กและผลิตภัณฑ์เหล็กรวมภายในประเทศเดือน ก.ค. 64 หดตัวร้อยละ -5.6 ต่อปี

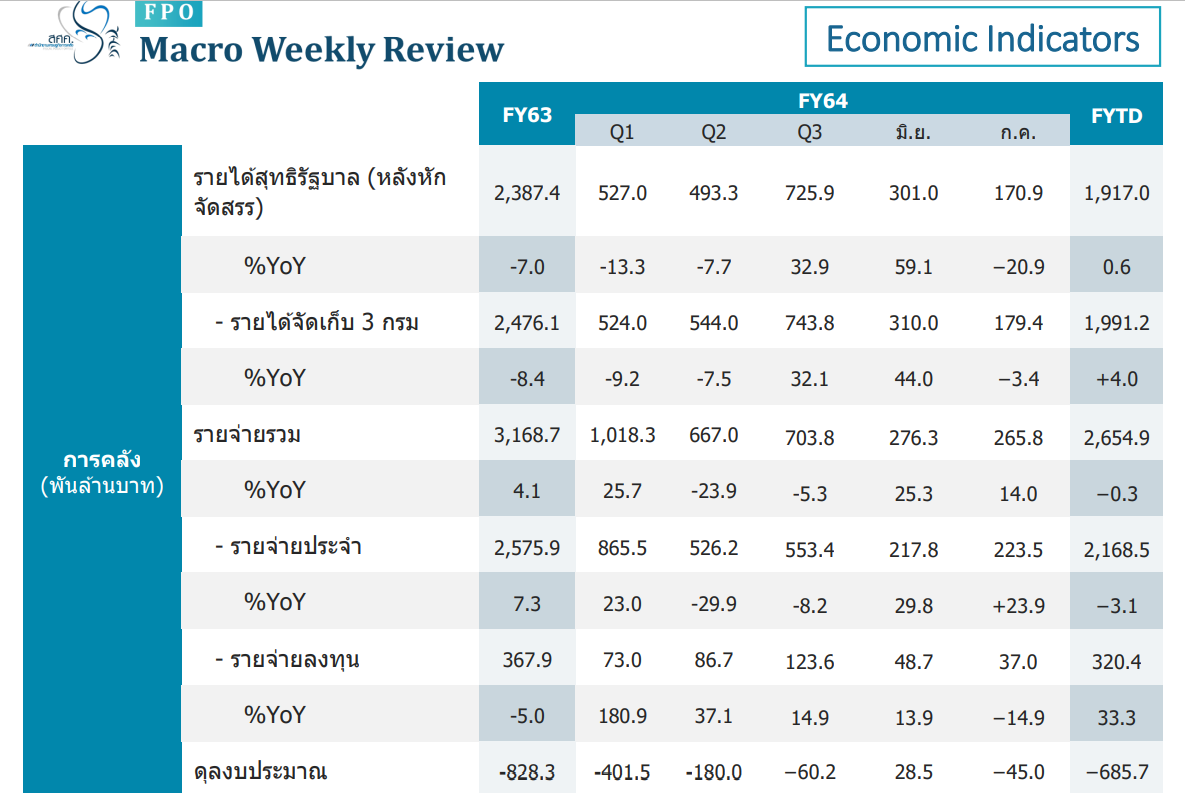

3. การเบิกจ่ายงบประมาณรวมในเดือน ก.ค. ปีงบประมาณ 64 ขยายตัวร้อยละ 14.0 ต่อปี

4. รัฐบาลจัดเก็บรายได้สุทธิ (หลังหักจัดสรรให้ อปท.) ในเดือน ก.ค. ปีงบประมาณ 64 หดตัวร้อยละ -20.9 ต่อปี

5. ฐานะการคลังของรัฐบาลตามระบบกระแสเงินสดในเดือน ก.ค. ปีงบประมาณ 64 ขาดดุลจำนวน -44,966 ล้านบาท

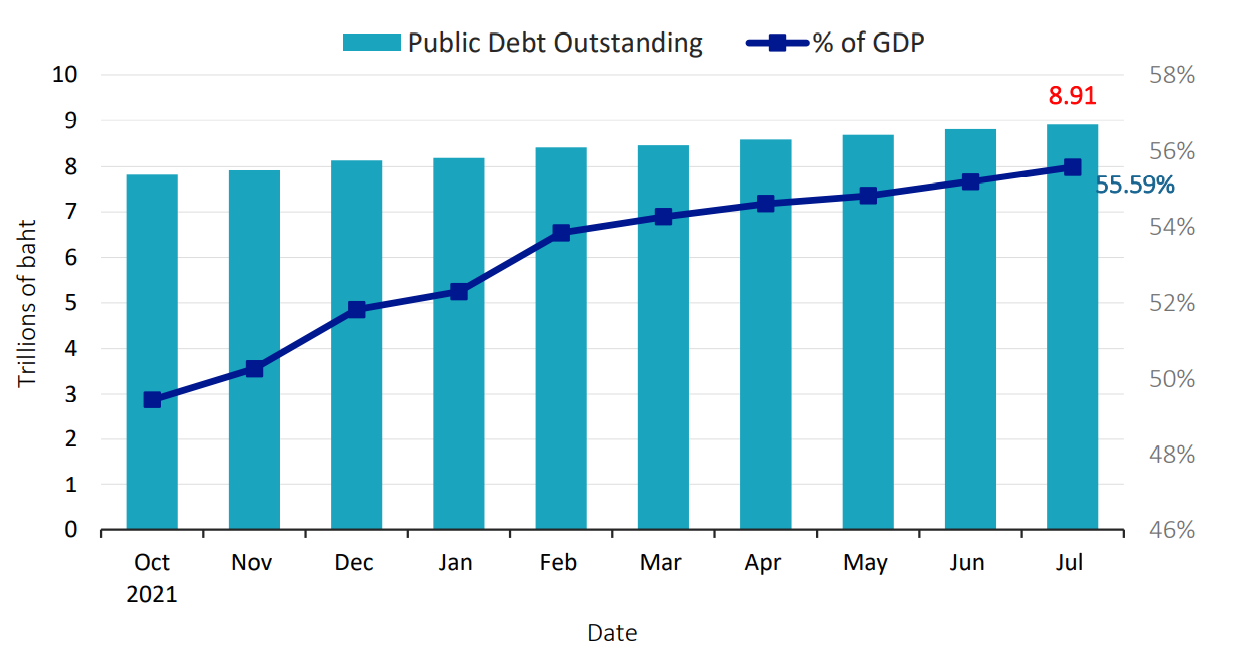

6. หนี้สาธารณะคงค้าง ณ สิ้นเดือน ก.ค. 64 อยู่ที่ร้อยละ 55.6 ของ GDP

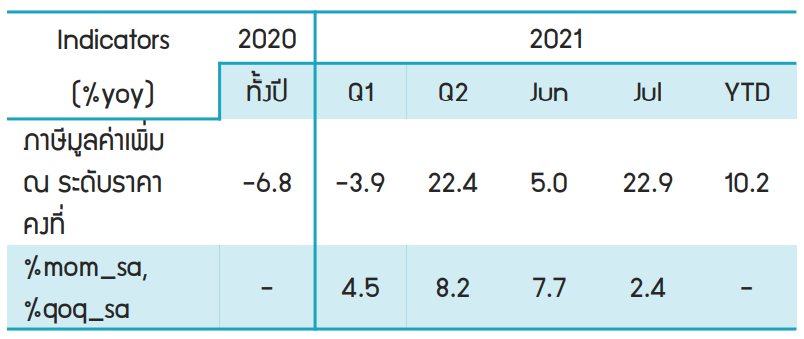

7. ภาษีมูลค่าเพิ่มที่รัฐบาลจัดเก็บได้ ณ ระดับราคาคงที่ในเดือน ก.ค. 64 ขยายตัวที่ร้อยละ 22.9 ต่อปี

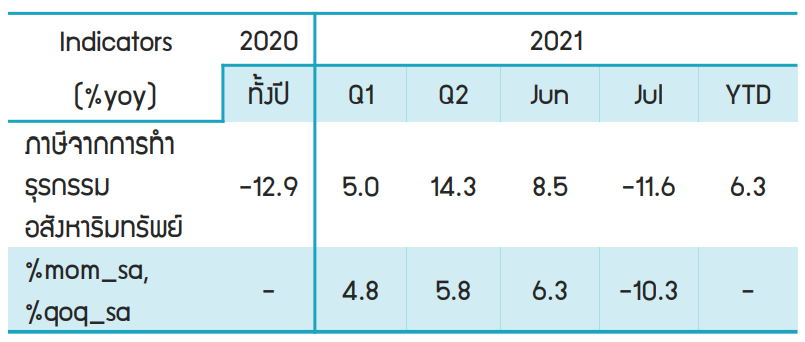

8. ภาษีจากการทำธุรกรรมอสังหาริมทรัพย์ในเดือน ก.ค. 64 หดตัวร้อยละ -11.6 ต่อปี

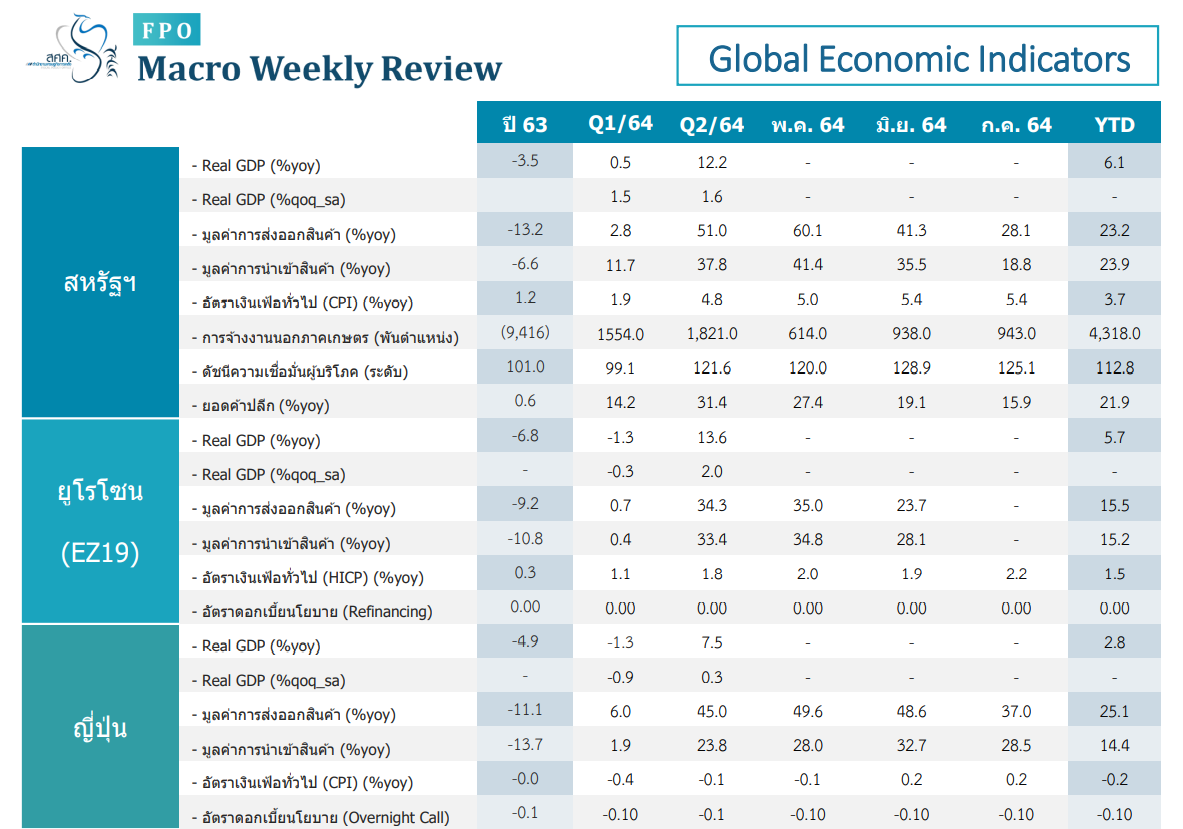

9. GDP ออสเตรเลีย ไตรมาส 2 ปี 64 ขยายตัวร้อยละ 9.6 จากช่วงเดียวกันของปีก่อน

10. GDP เกาหลีใต้ ไตรมาส 2 ปี 64 ขยายตัวที่ร้อยละ 6.0 จากช่วงเดียวกันของปีก่อน

เครื่องชี้เศรษฐกิจไทย

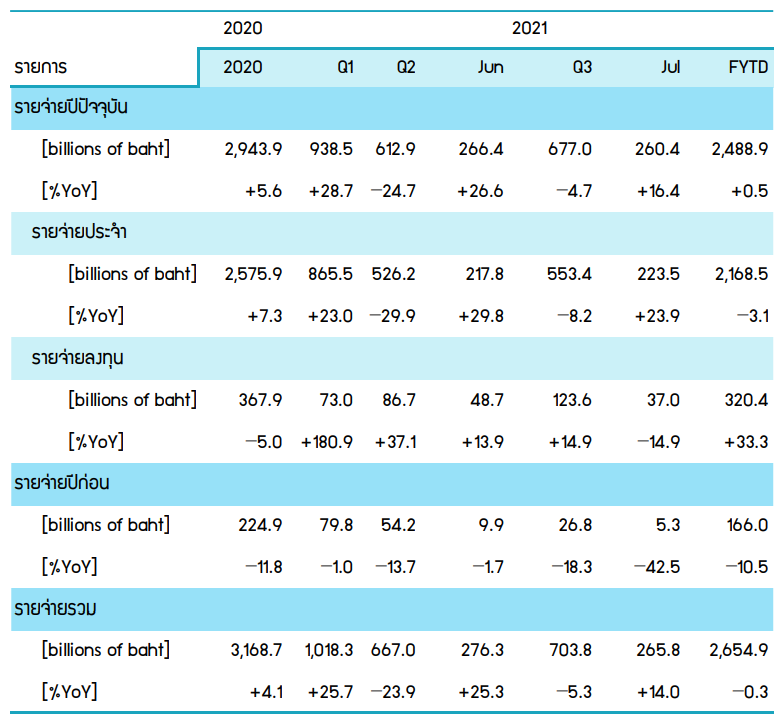

การเบิกจ่ายงบประมาณรวมในเดือน ก.ค.ปีงบประมาณ 64 เบิกจ่ายได้ทั้งสิ้น 265,754 ล้านบาท ขยายตัวร้อยละ 14.0 ต่อปี ทำให้10 เดือนแรกเบิกจ่ายได้ 2,654,920 ล้านบาทหดตัวร้อยละ -0.3 คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ 75.8 โดย

(1) รายจ่ายปีปัจจุบัน เบิกจ่ายได้ 260,446 ล้านบาท ขยายตัวร้อยละ 16.4 ต่อปี คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ 75.7 ทั้งนี้ แบ่งออกเป็น

(1.1) รายจ่ายประจ า 223,450 ล้านบาท ขยายตัวร้อยละ 23.9 ต่อปี คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ 82.2

(1.2) รายจ่ายลงทุน 36,996 ล้านบาท หดตัวร้อยละ -14.9 ต่อปี คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ 49.5

(2) รายจ่ายปีก่อน เบิกจ่ายได้ 5,308 ล้านบาท หดตัวร้อยละ -42.5 ต่อปี คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ 76.9 ต่อปี

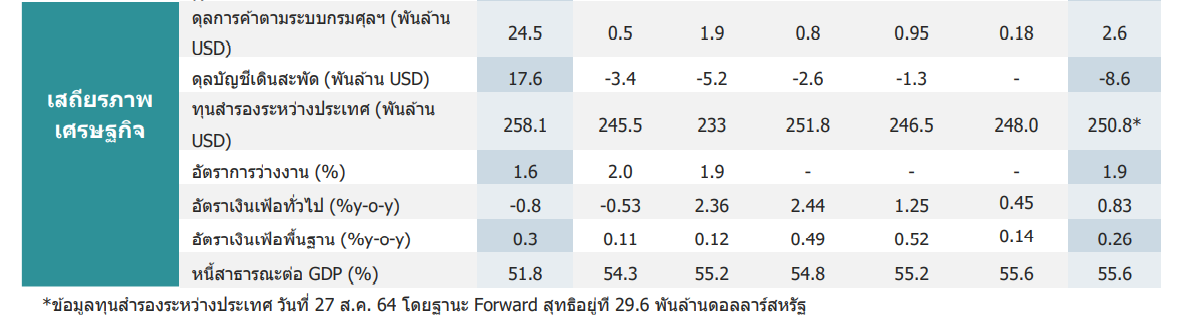

หนี้สาธารณะคงค้าง ณ สิ้นเดือน ก.ค. 64 มีจำนวนทั้งสิ้น 8,909,063.78 ล้านบาท หรือคิดเป็นร้อยละ 55.59 ของ GDP และเมื่อเปรียบเทียบกับเดือนก่อนหน้า พบว่า หนี้สาธารณะคงค้างเพิ่มขึ้นสุทธิ 83,966 ล้านบาท

ทั้งนี้ สถานะหนี้สาธารณะของไทยถือว่ามีความมั่นคง สะท้อนได้ จากสัดส่วนหนี้สาธารณะต่อ GDP ยังอยู่ในระดับต่ำกว่ากรอบวินัยในการบริหารหนี้สาธารณะที่ตั้งไว้ไม่เกินร้อยละ 60 ของ GDP และหนี้สาธารณะส่วนใหญ่เป็นหนี้ระยะยาว โดยแบ่งตามอายุคงเหลือ คิดเป็นร้อยละ 86.69 ของยอดหนี้สาธารณะและเป็นหนี้ในประเทศคิดเป็นร้อยละ 98.2 ของยอดหนี้สาธารณะ

ภาษีมูลค่าเพิ่มที่รัฐบาลจัดเก็บได้ ณ ระดับราคาคงที่ในเดือน ก.ค. 64 ขยายตัวที่ร้อยละ 22.9 ต่อปี และเมื่อเทียบกับเดือนก่อนหน้า หลังขจัดผลทางฤดูกาล ขยายตัวที่ร้อยละ 2.4

ส่วนหนึ่งเป็นผลมาจากภาษีมูลค่าเพิ่มที่จัดเก็บจากการนำเข้าที่ขยายตัวสูงที่ร้อยละ 42.7 ต่อปี ซึ่งสอดคล้องกับการนำเข้าของประเทศที่ขยายตัวสูงที่ร้อยละ 45.9 ต่อปี โดยเฉพาะสินค้าน้ำมันที่ขยายตัวสูงถึงร้อยละ 105.4 ต่อปี ขณะที่ภาษีมูลค่าเพิ่มที่จัดเก็บจากการใช้จ่ายภายในประเทศอยู่ในระดับใกล้เคียงกับช่วงก่อนเกิด COVID-19 ที่มีมูลค่าเฉลี่ย 40,000 ล้านบาท ประกอบกับในเดือน ก.ค. 64 ได้รับผลจากปัจจัยฐานต่ำจากมาตรการเลื่อนการยื่นแบบชำระภาษีฯ ที่สิ้นสุดลง ส่งผลให้ภาษีมูลค่าเพิ่มที่จัดเก็บจากการใช้จ่ายภายในประเทศสามารถขยายตัวได้ที่ร้อยละ 11.9 ต่อปี

ภาษีจากการทำธุรกรรมอสังหาริมทรัพย์ในเดือน ก.ค. 64 หดตัวร้อยละ -11.6 ต่อปีและหดตัวร้อยละ -10.3 เมื่อเทียบกับเดือนก่อนหน้าหลังปรับผลทางฤดูกาล

การจัดเก็บภาษีจากการทำธุรกรรมอสังหาริมทรัพย์ในเดือน ก.ค.64 กลับมาหดตัวในทุกหมวดการจัดเก็บโดยเฉพาะการจัดเก็บภาษีธุรกิจเฉพาะที่หดตัวร้อยละ -8.8 จากช่วงเดียวกันปีก่อน จากผลกระทบของการระบาดของโควิด-19 รอบ 3 ที่มีความรุนแรงและขยายวงกว้างยิ่งขึ้น จนทำให้รัฐบาลต้องยกระดับมาตรการควบคุมการแพร่ระบาดของโควิด-19 ส่งผลโดยตรงต่อความเชื่อมั่นของผู้บริโภคและกำลังซื้อของผู้บริโภคที่ลดลง โดยคาดว่าการจัดเก็บภาษีจากการทำธุรกรรมอสังหาริมทรัพย์ในระยะถัดไปจะยังคงชะลอตัวต่อไป จนกว่าความเชื่อมั่นของประชาชนต่อเศรษฐกิจโดยรวมจะฟื้นตัว

เครื่องชี้เศรษฐกิจต่างประเทศ

สหรัฐฯ

- ยอดทำสัญญาขายบ้านที่รอปิดการขาย เดือน ก.ค. 64 หดตัวที่ร้อยละ -8.5 จากช่วงเดียวกันของปีก่อน หดตัวเร่งขึ้นจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ -2.0 จากช่วงเดียวกันของปี ก่อน ท่ามกลางอุปทานที่ยังคงมีจำกัด โดยยอดขายบ้านที่รอปิดการขายปรับตัวลดลงในทุกพื้นที่

- ดัชนีราคากลางบ้าน เดือน มิ.ย. 64 ขยายตัวที่ร้อยละ 1.6 จากเดือนก่อนหน้า (ขจัดผลทางฤดูกาล) ชะลอลงจากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 1.8 จากเดือนก่อนหน้า (ขจัดผลทางฤดูกาล) เป็นผลจากดัชนีที่ปรับตัวลดลงในเขต Pacific West North Central South Atlantic และ New England แต่หากพิจารณาเทียบรายปีพบว่า ดัชนีราคาบ้าน เดือน มิ.ย. 64 ยังคงมีการขยายตัวเร่งขึ้นจากเดือนก่อนหน้าที่ร้อยละ 18.8 จากช่วงเดียวกันของปี ก่อน

- ดัชนี PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 59.9 จุด เพิ่มขึ้นจากเดือนก่อน หน้าที่อยู่ที่ระดับ 59.5 จุด จากดัชนีที่ปรับตัวเพิ่มขึ้นในหมวดยอดคำสั่งซื้อใหม่ การผลิต และสินค้าคงคลัง เป็นต้น อย่างไรก็ดี ภาคอุตสาหกรรมของสหรัฐฯ กำลังเผชิญปัญหา การขาดแคลนวัตถุดิบการผลิต ราคาสินค้าที่ปรับตัวเพิ่มขึ้น และการขนส่งสินค้าที่ล่าช้า

- มูลค่าการส่งออก เดือน ก.ค. 64 ขยายตัวที่ร้อยละ 28.1 จากช่วงเดียวกันของปีก่อน ชะลอลง จากเดือนก่อนหน้าที่ขยายตัวที่ 41.3 จากช่วงเดียวกันของปีก่อน

- มูลค่าการนำเข้า เดือน ก.ค. 64 ขยายตัวที่ร้อยละ 18.8 จากช่วงเดียวกันของปีก่อน ชะลอลง จากเดือนก่อนหน้าที่ขยายตัวที่ 35.5 จากช่วงเดียวกันของปีก่อน

- ดุลการค้า เดือน ก.ค. 64 ขาดดุลชะลอลงจากเดือนก่อนหน้ามาอยู่ที่ 94.5 พันล้านดอลลาร์สหรัฐ

- จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (22-28 ส.ค. 64) อยู่ที่ 3.40 แสนราย ลดลงจากสัปดาห์ก่อนหน้าที่อยู่ที่ 3.54 แสนราย ซึ่งเป็นระดับที่ต่ำที่สุดนับตั้งแต่เดือน มี.ค. 63 สะท้อนการฟื้นตัวของตลาดแรงงานในสหรัฐฯ ท่ามกลางการแพร่ระบาดของไวรัส โควิด-19 ขณะเดียวกัน ตลาดแรงงานสหรัฐฯ ยังคงเผชิญกับการขาดแคลนแรงงาน ทั้งนี้ ยังเป็นระดับสูงกว่าค่าเฉลี่ยต่อสัปดาห์ในช่วงก่อนเกิดการแพร่ระบาดของไวรัสโควิด-19 ในสหรัฐฯ ที่อยู่ที่ 2 แสนราย อย่างไรก็ดี ต้องรอติดตามสถานการณ์ในเดือน ก.ย. 64 ที่โครงการสวัสดิการว่างงานจะสิ้นสุดลง และจะมีการเปิดภาคการศึกษาใหม่ ซึ่งน่าจะช่วย สนับสนุนการขยายตัวของตลาดแรงงานในสหรัฐฯ

จีน

- ดัชนี PMI ภาคอุตสาหกรรม (NBS) เดือน ส.ค. 64 อยู่ที่ระดับ 50.1 จุด ลดลงจากเดือน ก่อนหน้าที่อยู่ที่ระดับ 50.4 จุด เป็นผลจากกิจกรรมการผลิตในโรงงานที่ปรับตัวลดลงต่ำที่สุด นับตั้งแต่เดือน ก.พ. 63 ท่ามกลางการแพร่ระบาดของไวรัสโควิด-19 สายพันธุ์เดลตา ต้นทุน วัตถุดิบที่เพิ่มสูงขึ้น และมาตรการลดการปล่อยก๊าซคาร์บอนไดออกไซด์

- ดัชนี PMI ภาคบริการ (NBS) เดือน ส.ค. 64 อยู่ที่ระดับ 47.5 จุด ลดลงจากเดือนก่อน หน้าที่อยู่ที่ระดับ 53.3 จุด และเป็นระดับที่ต่ำที่สุดนับตั้งแต่เดือน มี.ค. 63 เป็นผลจากการแพร่ระบาดของไวรัสโควิด-19 สายพันธุ์เดลตา

- ดัชนี PMI ภาคอุตสาหกรรม (Caixin) เดือน ส.ค. 64 อยู่ที่ระดับ 49.2 จุด ลดลงจากเดือน ก่อนหน้าที่อยู่ที่ระดับ 50.3 จุด และเป็นระดับที่ต่ าที่สุดนับตั้งแต่เดือน เม.ย. 63 เนื่องจาก การประกาศใช้มาตรการล็อกดาวน์ เพื่อควบคุมการระบาดของโรคโควิด-19 สายพันธุ์เดลตา รวมถึงปัญหาติดขัดด้านอุปทาน และต้นทุนวัตถุดิบที่เพิ่มสูงขึ้น

- ดัชนี PMI ภาคบริการ (Caixin) เดือน ส.ค. 64 อยู่ที่ระดับ 46.7 จุด ลดลงจากเดือนก่อน หน้าที่อยู่ที่ระดับ 54.9 จุด ท่ามกลางยอดผู้ติดเชื้อโควิด-19 ที่เพิ่มสูงขึ้นในหลายพื้นที่

ญี่ปุ่น

- ยอดค้าปลีก เดือน ก.ค. 64 ปรับตัวเพิ่มสูงร้อยละ 2.4 เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากร้อยละ 0.1 เมื่อเทียบกับปีก่อน เนื่องจากการบริโภคปรับตัวเพิ่มสูงขึ้น

- อัตราการว่างงาน เดือน ก.ค. 64 ปรับตัวลดลงมาอยู่ที่ร้อยละ 2.8 ของกำลังแรงงานรวม จาก ร้อยละ 2.9 ของกำลังแรงงานรวม ในเดือน มิ.ย. 64

ยุโรป

- ดัชนี PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 61.4 จุด ลดลงจากเดือนก่อนหน้า ที่อยู่ที่ระดับ 62.8 จุด อย่างไรก็ดี ระดับดัชนียังคงอยู่เหนือระดับ 50 จุด แสดงให้เห็นถึง ภาคอุตสาหกรรมที่ยังขยายตัว

- อัตราการว่างงาน เดือน ก.ค. 64 อยู่ที่ร้อยละ 7.6 ของก าลังแรงงานรวม ลดลงจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 7.8 และเป็นอัตราการว่างงานที่ต่ำที่สุดนับแต่เดือน พ.ค. 63

- อัตราเงินเฟ้อ (เบื้องต้น) เดือน ส.ค. 64 ขยายตัวที่ร้อยละ 3.0 เมื่อเทียบกับช่วงเดียวกันปี ก่อน ขยายตัวเพิ่มขึ้นจากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 2.2 เนื่องจากการเพิ่มขึ้นของ ระดับราคาจากการที่เศรษฐกิจยูโรโซนฟื้นตัวอย่างต่อเนื่องและปัจจัยฐานต่ำ

ฮ่องกง

- ยอดค้าปลีก เดือน ก.ค. 64 ขยายตัวอยู่ที่ร้อยละ 0.9 จากช่วงเดียวกันของปีก่อน ชะลอตัวลง จากเดือนก่อนหน้าที่ขยายตัวร้อยละ 2.9 จากช่วงเดียวกันของปีก่อน และเป็นระดับที่ต่ำที่สุด นับตั้งแต่เดือน ก.พ. 64 โดยได้รับแรงหนุนจากอุปสงค์ภายในประเทศที่ปรับตัวดีขึ้น หลังสถานการณ์โควิด-19 เริ่มคลี่คลาย ทั้งนี้ คาดว่า โครงการแจก E-voucher 5,000 ดอลลาร์ฮ่องกง เพื่อสนับสนุนการบริโภคในประเทศที่เริ่มแจกเมื่อวันที่ 1 ส.ค. 64 จะช่วยให้ยอดค้าปลีก ขยายตัวเพิ่มขึ้นได้

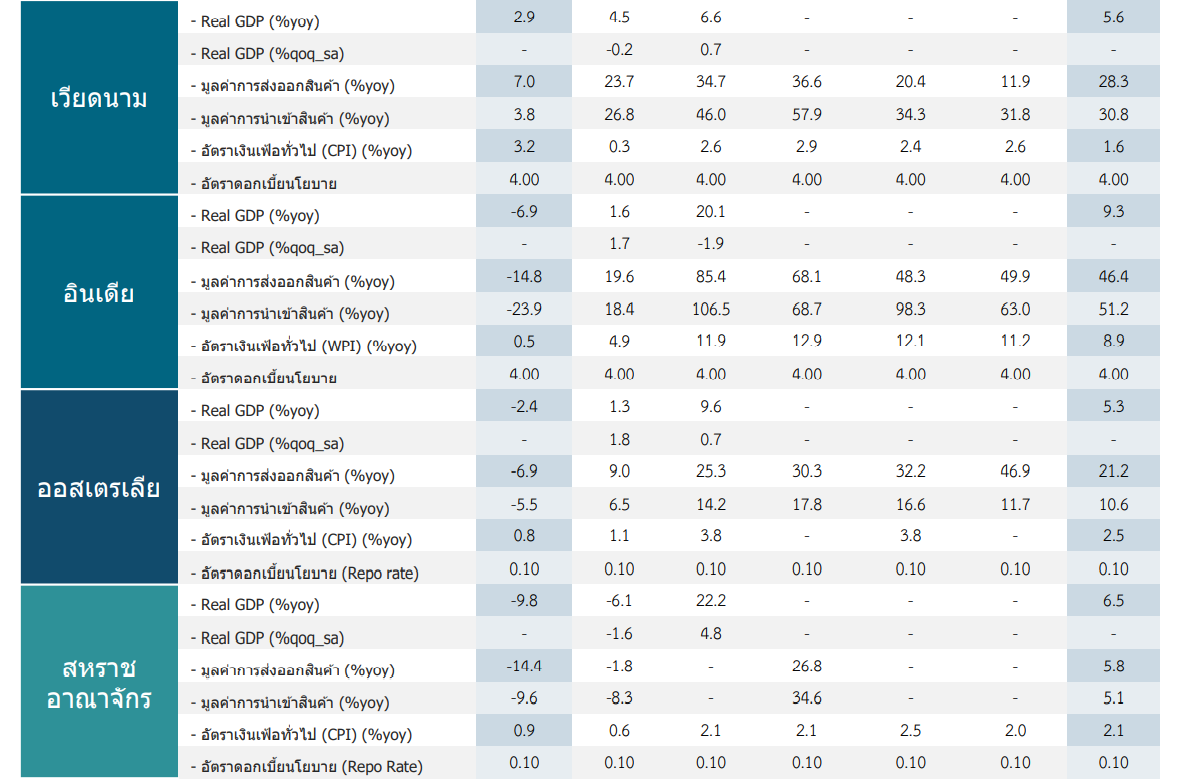

เวียดนาม

- ดัชนี PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 40.2 จุด ลดลงจากเดือนก่อนหน้า ที่อยู่ที่ระดับ 45.1 จุด เนื่องจากการกลับมาแพร่ระบาดโควิด-19 ที่ยังไม่สามารถควบคุมได

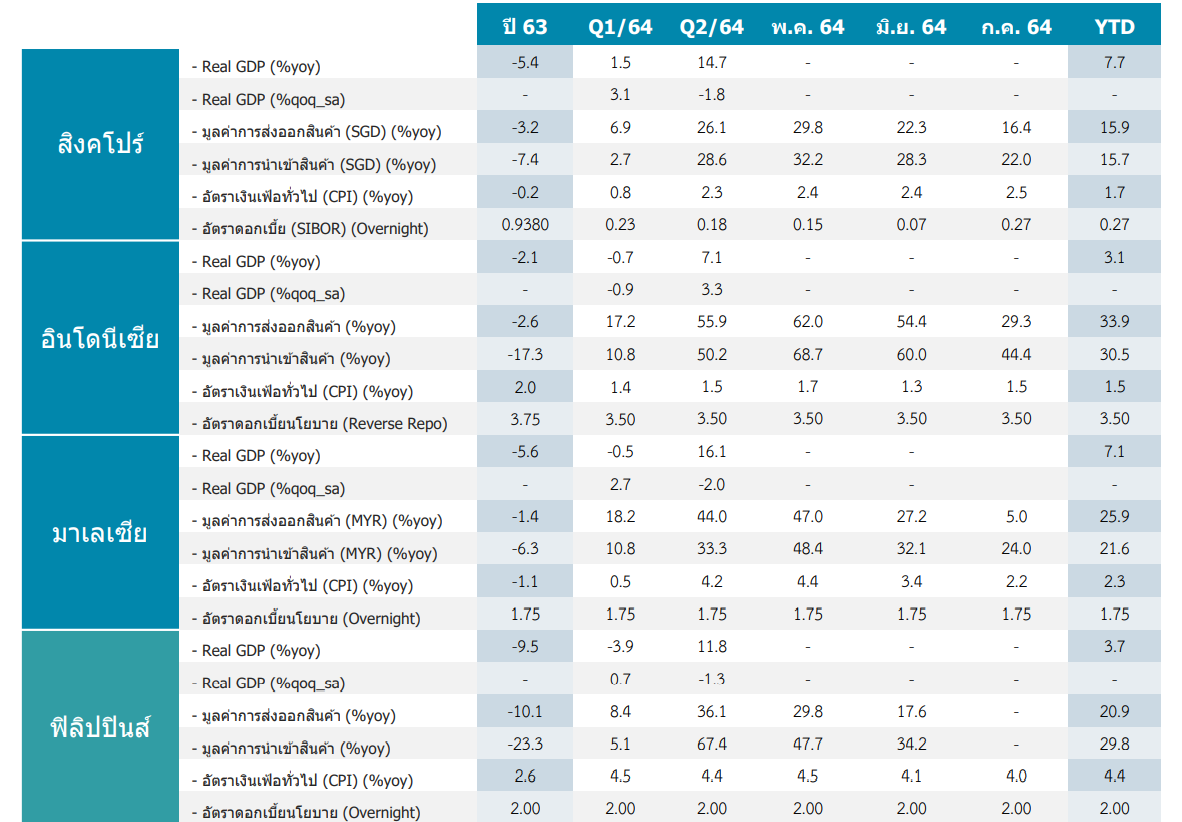

สิงคโปร์

- ดัชนี PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 52.1 จุด ลดลงจากเดือนก่อนหน้า ที่อยู่ที่ระดับ 56.7 จุด

ออสเตรเลีย

- GDP ไตรมาส 2 ปี 64 ขยายตัวร้อยละ 9.6 จากช่วงเดียวกันของปีก่อน หรือคิดเป็น การขยายตัวที่ร้อยละ 0.7 เมื่อเทียบกับไตรมาสก่อนหน้า (หลังขจัดผลทางฤดูกาลแล้ว) ดุลการค้า เดือน ก.ค. 64 เกินดุลอยู่ที่ 12.11 หมื่นล้านดอลลาร์ออสเตรเลีย จาก 11.1 พันล้านดอลลาร์ออสเตรเลียในเดือนก่อนหน้า

เกาหลีใต้

- GDP ไตรมาส 2 ปี 64 ขยายตัวที่ร้อยละ 6.0 จากช่วงเดียวกันของปีก่อน หรือคิดเป็นการ ขยายตัวร้อยละ 0.8 เมื่อเทียบกับไตรมาสก่อนหน้า (หลังขจัดผลทางฤดูการแล้ว) และเป็นการขยายตัวที่สูงที่สุดนับตั้งแต่ไตรมาสที่ 4 ปี 53 เนื่องจากปัจจัยฐานต่ำ รวมถึงได้รับแรงหนุนจาก การส่งออก การบริโภคภาคเอกชน และการใช้จ่ายภาครัฐที่เพิ่มสูงขึ้น

- อัตราเงินเฟ้อ เดือน ส.ค. 64 ทรงตัวจากเดือนก่อนหน้าที่ขยายตัวร้อยละ 2.6 จากช่วงเดียวกันของปีก่อน และเป็นระดับที่สูงสุดตั้งแต่เดือน ส.ค. 60

- ผลผลิตภาคอุตสาหกรรม เดือน ก.ค. 64 ขยายตัวที่ร้อยละ 7.9 จากช่วงเดียวกันของปีก่อน ชะลอตัวลงจากเดือนก่อนหน้าที่ขยายตัวร้อยละ 11.5 จากช่วงเดียวกันของปีก่อน

- ดัชนี PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 51.2 จุด ลดลงจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 53.0 จุด ท่ามกลางผู้ติดเชื้อโควิด-19 ที่เพิ่มสูงขึ้น และปัญหาการขาดแคลนวัตถุดิบ

- ยอดค้าปลีก เดือน ก.ค. 64 ขยายตัวที่ระดับร้อยละ 7.9 จากช่วงเดียวกันของปีก่อน เร่งขึ้น จากเดือนก่อนหน้าที่ขยายตัวร้อยละ 1.6 จากช่วงเดียวกันของปีก่อน

- มูลค่าการส่งออก เดือน ส.ค. 64 ขยายตัวที่ร้อยละ 34.9 จากช่วงเดียวกันของปีก่อน เร่งขึ้น จากเดือนก่อนหน้าที่ขยายตัวร้อยละ 29.6 จากช่วงเดียวกันของปีก่อน จากอุปสงค์ที่แข็งแกร่ง ของสินค้าประเภทชิปและรถยนต์ มูลค่าการนำเข้า เดือน ส.ค. 64 ขยายตัวร้อยละ 44.0 จากช่วงเดียวกันของปีก่อน เร่งขึ้นจาก เดือนก่อนหน้าที่ขยายตัวร้อยละ 38.1 จากช่วงเดียวกันของปีก่อน

- ดุลการค้า เดือน ส.ค. 64 เกินดุลที่ 1.67 พันล้านดอลลาร์สหรัฐ ลดลงจากเดือนก่อนหน้าที่ เกินดุลที่ระดับ 1.77 พันล้านดอลลาร์สหรัฐ และเป็นการเกินดุลติดต่อกันเป็นเดือนที่ 16

มาเลเซีย

-

ดัชนี PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 43.4 จุด เพิ่มขึ้นจากเดือนก่อนหน้าที่อยู่ที่ระดับ 40.1 จุด

อินโดนีเซีย

- ดัชนี PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 43.7 จุด เพิ่มขึ้นจากเดือนก่อนหน้าที่อยู่ที่ระดับ 40.1 จุด

- อัตราเงินเฟ้อ เดือน ส.ค. 64 อยู่ที่ร้อยละ 1.6 จากช่วงเดียวกันปีก่อน เพิ่มขึ้นจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ 1.5 เนื่องจากราคาสินค้าในหมวดอาหาร เครื่องดื่ม และยาสูบเป็นสำคัญ

ฟิลิปปินส์

-

ดัชนี PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 46.4 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ระดับ 50.4 จุด

ไต้หวัน

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ส.ค. 64 อยู่ที่ระดับ 58.5 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ระดับ 59.7 จุด เป็นผลจากผลผลิตและยอดคำสั่งซื้อใหม่ชะลอตัวลงเป็นสำคัญ

เครื่องชี้ตลาดเงิน ตลาดอัตราแลกเปลี่ยน

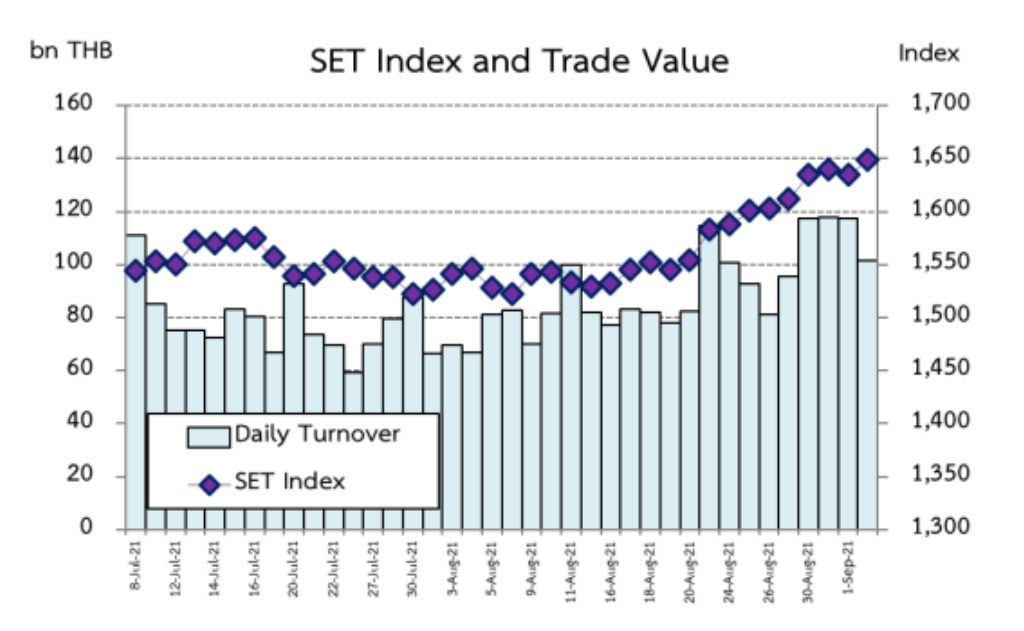

ดัชนี SET ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อนเล็กน้อย สอดคล้องกับตลาดหลักทรัพย์อื่นๆ ในภูมิภาคที่ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อน เช่น Nikkei225 (ญี่ปุ่น) HSI (ฮ่องกง) และ DJIA (สหรัฐอเมริกา) เป็นต้น เมื่อวันที่ 2 ก.ย. 64 ดัชนีปิดที่ระดับ 1,647.75 จุด ด้วยมูลค่าซื้อขายเฉลี่ยระหว่างวันที่ 30 ส.ค. - 2 ก.ย. 64 อยู่ที่ 113,597.77ล้านบาทต่อวัน โดยนักลงทุนต่างชาติ และนักลงทุนบัญชีบริษัทหลักทรัพย์เป็นผู้ซื้อสุทธิ ขณะที่นักลงทุนทั่วไปในประเทศ และนักลงทุนสถาบันในประเทศเป็นผู้ขายสุทธิ ทั้งนี้ ระหว่างวันที่ 30 ส.ค. - 2 ก.ย. 64 ต่างชาติ ซื้อ หลักทรัพย์สุทธิ 8,414.51 ล้านบาท

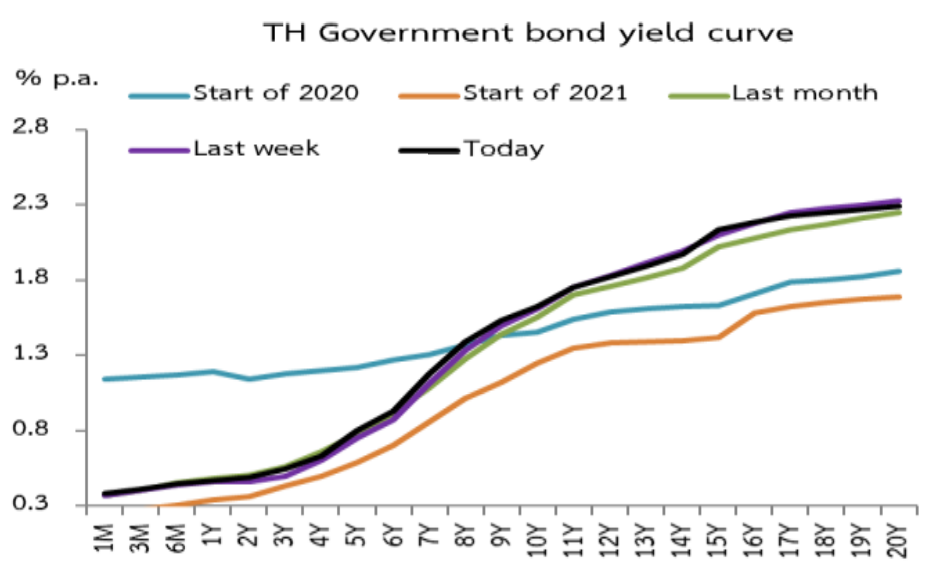

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุต่ำกว่า 11 ปี โดยรวมปรับตัวเพิ่มขึ้นในช่วง 1 ถึง 6 bps และพันธบัตรรัฐบาลอายุมากกว่า 11 ปี โดยรวมปรับตัวลดลงในช่วง -1 ถึง -3 bps โดยในสัปดาห์นี้นักลงทุนมีการประมูลพันธบัตรรัฐบาลอายุ 4 ปี ซึ่งมีนักลงทุนสนใจ 1.33 เท่าของวงเงินประมูล ทั้งนี้ ระหว่างวันที่ 30 ส.ค. - 2 ก.ย. 64 กระแสเงินทุนของนักลงทุนต่างชาติ ไหลเข้า ในตลาดพันธบัตรสุทธิ 19,886.28 ล้านบาท และหากนับจากต้นปีจนถึงวันที่ 2 ก.ย. 64 กระแสเงินทุนของ

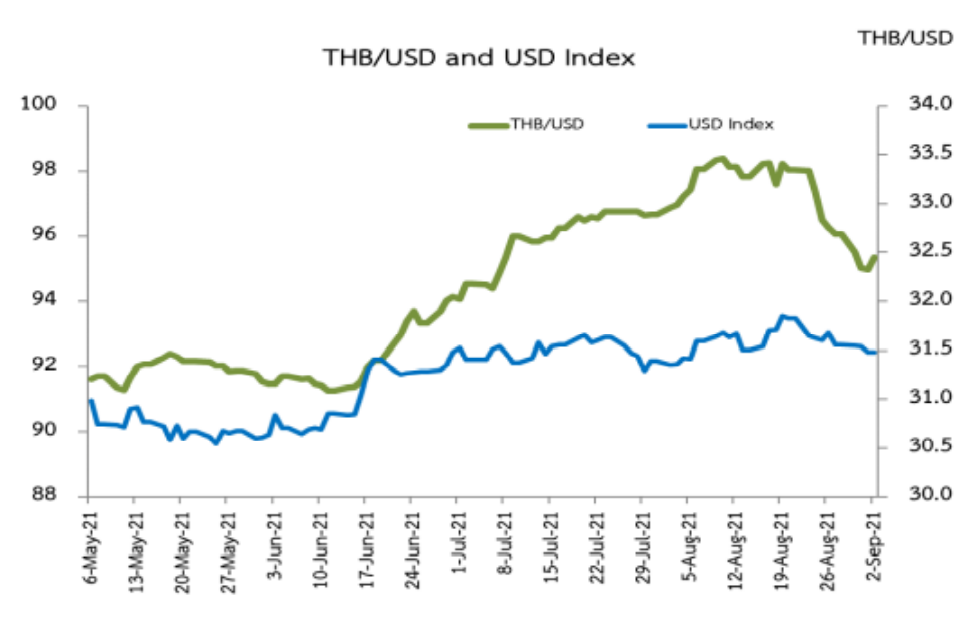

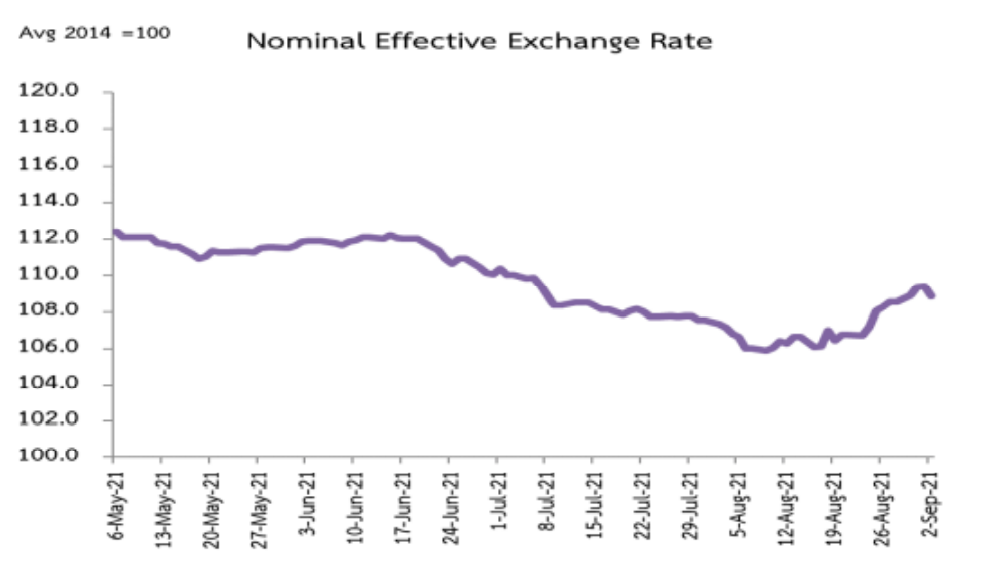

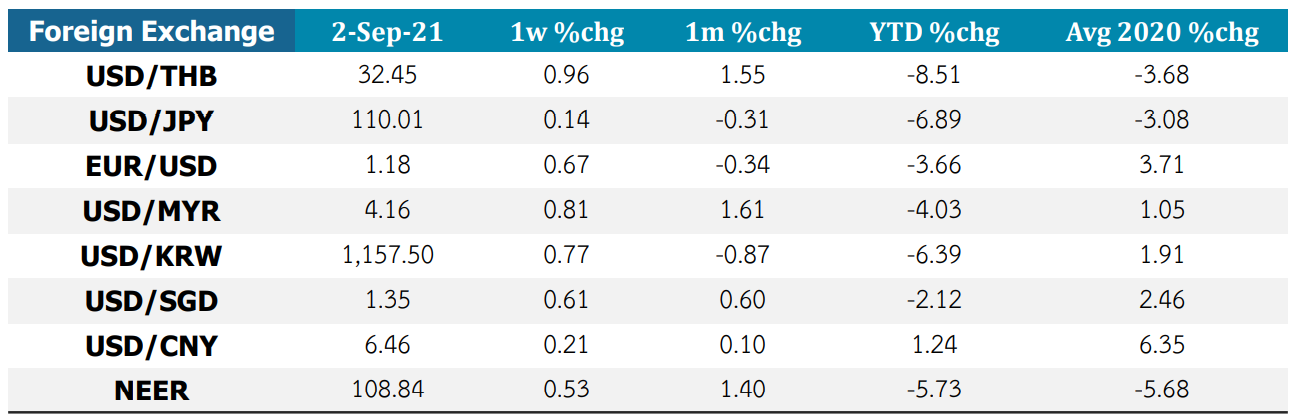

นักลงทุนต่างชาติ ไหลเข้า ในตลาดพันธบัตรสุทธิ 122,689.20 ล้านบาทเงินบาทแข็งค่าขึ้นจากสัปดาห์ก่อน โดย ณ วันที่ 2 ก.ย. 64 เงินบาทปิดที่ 32.45 บาทต่อดอลลาร์สหรัฐ แข็งค่าขึ้นร้อยละ 0.96 จากสัปดาห์ก่อนหน้า สอดคล้องกับเงินสกุลเยน ยูโร ริงกิต วอน ดอลลาร์สิงคโปร์และหยวน ที่ปรับตัวแข็งค่าขึ้นจากสัปดาห์ก่อนเมื่อเทียบกับดอลลาร์สหรัฐ ทั้งนี้ เงินบาทแข็งค่าขึ้นมากกว่าเงินสกุลหลัก อื่น ๆ ในภูมิภาคส่งผลให้ ดัชนีค่าเงินบาท (NEER) แข็งค่าขึ้นร้อยละ 0.53 จากสัปดาห์ก่อน

ค่าเงินสกุลต่างๆ เครื่องหมาย + คือแข็งค่าขึ้น และเครื่องหมาย - คืออ่อนค่าลง เมื่อเทียบกับค่าเงินดอลลาร์สหรัฐ

ดัชนีค่าเงินบาท (NEER) แข็งค่าขึ้น (+) หรืออ่อนค่าลง (-) ในชว่ งระยะเวลาดังกล่าวโดยคิดเป็นอัตราร้อยละ

ขอบคุณข้อมูลจาก สำนักงานนโยบายเศรษฐกิจมหภาค กระทรวงการคลัง

Macroeconomic Policy Bureau Fiscal Policy Office Ministry of Finance 02-273-9020 Ext. 3259