สินเชื่ออเนกประสงค์ที่ใช้ที่อยู่อาศัยเป็นหลักประกันอย่างไหนจะเหมาะกับเรา

ในยุคที่เศรษฐกิจไม่ค่อยดีประกอบกับการแพร่กระจายของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ทำให้รายได้ที่เคยได้รับเริ่มมีความไม่แน่นอน ส่วนรายที่หนักหน่อยและรับมือไม่ทันก็ส่งผลถึงการเลิกกิจการ พนักงานต้องออกจากงาน ทำให้หลายๆ คนมีรายได้ที่ไม่พอกับรายจ่ายจนถึงขั้นต้องกู้หนี้ยืมสิน แต่บางคนที่ยังโชคดีหน่อยตรงที่มีที่อยู่อาศัยเป็นของตนเอง เพราะอย่างน้อยก็ยังมีที่ซุกหัวนอนจนถึงการไปกู้ยืมเงินโดยใช้ที่อยู่อาศัยที่ตนเองมีเป็นหลักประกันการกู้ยืม

ในปัจจุบันแทบทุกธนาคารจะมีสินเชื่ออีกประเภทหนึ่งสำหรับคนที่มีที่อยู่อาศัยเป็นของตนเองอยู่แล้วและต้องการเงินกู้ (ไม่ใช่เงินกู้เพื่อนำไปซื้อบ้าน) สำหรับชื่อเรียกสินเชื่อนี้ก็แล้วแต่ละธนาคารจะตั้งชื่อสินเชื่อนี้ออกมา แต่ที่ได้ยินเป็นประจำก็เช่น สินเชื่ออเนกประสงค์ สินเชื่อบ้านแลกเงิน เป็นต้น ในบทความนี้ขอเรียกว่าสินเชื่อที่ใช้ที่อยู่อาศัยเป็นหลักประกัน

สินเชื่อที่ใช้ที่อยู่อาศัยเป็นหลักประกันนั้นจะมีอยู่ 2 ประเภทใหญ่ๆ คือ 1.รับเงินกู้ไปเป็นก้อนแล้วผ่อนกับธนาคารเป็นรายเดือนไปเรื่อยๆ ตามระยะเวลาที่กำหนด (ขึ้นอยู่กับราคาประเมินที่อยู่อาศัย ความสามารถในการชำระหนี้ และธนาคารจะให้วงเงินเป็นเท่าไหร่) ซึ่งก็คือสินเชื่อประเภทเงินกู้ที่มีระยะเวลา (Fixed Loan หรือ Loan) นั่นเอง และ 2.ธนาคารจะกำหนดวงเงินให้ผู้กู้ ซึ่งเมื่อผู้กู้มีความต้องการใช้เงินก็มาเบิกเอาไปใช้ (อาจจะใช้เช็คหรือบัตรสำหรับกดเงินที่ธนาคารออกให้) และเมื่อผู้กู้มีเงินก็นำเงินมาลดยอดหนี้ลง และเมื่อลดยอดหนี้แล้วผู้กู้ก็ยังสามารถนำวงเงินกลับมาใช้ได้อีก ซึ่งก็คือสินเชื่อเบิกเงินเกินบัญชี (Overdraft หรือ O/D) นั่นเอง สินเชื่อเบิกเงินเกินบัญชีจะไม่มีการกำหนดให้ชำระเงินเมื่อไหร่ ไม่มีการกำหนดชำระขั้นต่ำ

ในบทความนี้จะขออธิบายความแตกต่างของสินเชื่อที่ใช้ที่อยู่อาศัยเป็นหลักประกันอย่างละเอียด โดยเฉพาะการคิดดอกเบี้ยของธนาคารที่หลายคนอาจจะทราบว่าธนาคารคิดดอกเบี้ยกับตนเองเท่าไหร่ แต่ไม่ทราบวิธีการคิดอย่างถ่องแท้ และที่สำคัญผู้กู้มักจะรู้และจำแต่ว่าธนาคารคิดดอกเบี้ย 6% บ้าง 7% บ้าง ซึ่งเป็นการจำดอกเบี้ยที่ไม่ถูกต้อง

โดยทั่วไปอัตราดอกเบี้ยที่ธนาคารคิดจะมี 2 แบบ คือ 1.อัตราดอกเบี้ยคงที่ (Fixed Rate) หมายความว่าผู้กู้จะได้รับอัตราดอกเบี้ยนี้ไปตลอดอายุสัญญากู้เงิน โดยส่วนใหญ่จะพบกับสินเชื่อเพื่อเช่าซื้อรถยนต์ ซึ่งมีระยะเวลาการกู้ที่ไม่นานมาก และ 2.อัตราดอกเบี้ยลอยตัว (Floating Rate) หมายความว่าอัตราดอกเบี้ยที่ผู้กู้ได้รับสามารถเปลี่ยนแปลงขึ้นลงได้ตามอัตราดอกเบี้ยที่ใช้อ้างอิง อันได้แก่

2.1 MLR. (Minimum Loan Rate) เป็นอัตราดอกเบี้ยขั้นต่ำสำหรับลูกค้าเงินกู้ชั้นดี

2.2 MOR. (Minimum Overdraft Rate) เป็นอัตราดอกเบี้ยสินเชื่อประเภทเบิกเงินเกินบัญชีสำหรับลูกค้าชั้นดี

2.3 MLR. (Minimum Loan Rate) เป็ยอัตราดอกเบี้ยสำหรับลูกค้ารายย่อยชั้นดี

ดังนั้นเวลาที่ผู้กู้ได้รับสินเชื่อจากธนาคาร ผู้กู้จะต้องรู้ว่าธนาคารคิดดอกเบี้ยจากผู้กู้โดยอิงกับอัตราดอกเบี้ยใด ทั้งนี้โดยทั่วไปแล้วการกู้ยืมเงินเกี่ยวกับที่อยู่อาศัยและการกู้ยืมเงินระยะยาวธนาคารมักจะคิดดอกเบี้ยแบบลอยตัวแล้วแต่ว่าธนาคารอิงกับอัตราดอกเบี้ยใดให้แก่ผู้กู้ เช่น MRR.+2% ก็หมายความว่าเมื่ออัตราดอกเบี้ยที่ใช้อ้างอิง (คือ MRR.) มีการเปลี่ยนแปลง ดอกเบี้ยที่ผู้กู้จะต้องจ่ายให้กับธนาคารก็จะเปลี่ยนแปลงตามไปด้วย ทั้งนี้เพราะถ้าต้นทุนของธนาคารเพิ่มขึ้น ธนาคารก็จะปรับดอกเบี้ยอ้างอิงเพิ่มขึ้น ในทางตรงกันข้ามหากต้นทุนของธนาคารลดลง ธนาคารก็จะปรับดอกเบี้ยอ้างอิงลงด้วยเช่นกัน

ลำดับต่อไปจะขออธิบายสินเชื่อทีละตัว 1. สินเชื่อที่ใช้ที่อยู่อาศัยเป็นหลักประกันแบบที่เป็นเงินกู้ (Loan) สินเชื่อแบบนี้ผู้กู้จะได้รับเงินก้อนไปทั้งหมดแล้วผู้กู้ก็จะผ่อนคืนเงินต้นพร้อมดอกเบี้ยเป็นรายเดือนตามที่ธนาคารกำหนด โดยธนาคารจะพิจารณาความสามารถในการชำระหนี้ของผุ้กู้ การใช้สินเชื่อประเภทนี้ผู้กู้จะต้องวัตถุประสงค์ในการใช้เงินที่ค่อนข้างแน่นอน และเหมาะกับผู้กู้ที่มีความต้องการใช้เงินเพื่อนำไปใช้ในการซื้อหรือลงทุนในสินทรัพย์ระยะยาว เช่น ต้องการนำเงินไปซ่อมแซมบ้าน เป็นต้น การคิดดอกเบี้ยเงินกู้จะคิดทุกวันตามเงินต้น (Principal) ที่เหลือ หมายความว่าเมื่อเงินต้นลดลงดอกเบี้ยก็จะลดลง หรือที่เรียกกันว่าลดต้นลดดอก ทำให้อัตราดอกเบี้ยที่แท้จริง (Effective Rate หรือ Effective Annual Rate: EAR)) ไม่ถึงตามที่ธนาคารกำหนดให้ เป็นเพราะจำนวนเงินต้นที่ลดลงนั่นเอง ดังนั้นหากผู้กู้นำเงินมาชำระหนี้มากขึ้น หรือโบนัสออกก็เอามาชำระหนี้ก็จะยิ่งทำให้หนี้หมดไวขึ้น แต่เงินกู้ที่ได้ชำระไปแล้วไม่สามารถนำมาใช้อีกได้ แต่ข้อดีของเงินกู้นี้คือดอกเบี้ยไม่ทบต้น ดังนั้นถึงแม้ว่าบางครั้งผู้กู้ผ่อนชำระช้าหน่อย ดอกเบี้ยก็จะไม่มีการทบต้น

ตัวอย่าง เมื่อวันที่ 20 มีนาคม 25654 ผู้กู้ได้รับเงินกู้อเนกประสงค์โดยใช้ที่อยู่อาศัยเป็นหลักประกันเป็นเงินกู้จำนวน 2,000,000 บาท อัตราดอกเบี้ย MRR.+2% (ปัจจุบันอันาดอกเบี้ย MRR.เท่ากับ 10%) ทั้งนี้ให้ผ่อนชำระเงินต้นพร้อมดอกเบี้ยเดือนละ 45,000 บาท ต่อมาในวันที่ 3 เมษายน 2564 ผู้กู้ไดนำเงินไปชำระหนี้ 45,000 บาท วิธีการคิดชำระเงินต้น และดอกเบี้ยเงินกู้เป็นไปตามตารางต่อไปนี้

จากตารางข้างต้นจะพบว่าถึงแม้ว่าสิ้นเดือนมีนาคม 2564 ผู้กู้ไม่ได้นำเงินไปชำระหนี้ ดอกเบี้ยเงินกู้ก็ไม่มีการทบต้นแต่อย่างใด โดยดอกเบี้ยยังคงคิดไปตามปกติทุกวัน และในช่วงแรกๆ ของการผ่อนชำระผู้กู้จะรู้สึกว่าเงินต้นมันลดลงช้าทั้งที่มีการผ่อนชำระคืนแก่ธนาคารตามปกติ ซึ่งเป็นเพราะเงินต้นที่มีจำนวนมากจึงทำให้ดอกเบี้ยมีจำนวนมากตามไปด้วย ผู้กู้จะต้องเข้าใจเสียก่อนว่าทุกครั้งที่นำเงินมาชำระหนี้แก่ธนาคาร ธนาคารจะนำไปชำระดอกเบี้ยจนถึงปัจจุบันก่อนทุกครั้ง และส่วนที่เหลือจึงค่อยมาชำระเงินต้น และจำนวนเงินที่ธนาคารกำหนดให้ผ่อนนั้นจะคำนึงถึงความสามารถในการชำระหนี้ของผู้กู้ ทั้งนี้เพราะธนาคารต้องการเพียงแค่เงินต้นที่ได้คืนมาพร้อมกับผลตอบแทนเท่านั้น ธนาคารไม่ได้มีความต้องการจะยึดหลักทรัพย์ค้ำประกันแต่อย่างใด

ข้อดีของสินเชื่อประเภทนี้คือดอกเบี้ยจะไม่มีการทบต้น ดังนั้นยอดหนี้จะไม่เพิ่มขึ้นถึงแม้ว่าจะชำระล่าช้าไปบ้าง แต่จะมีผลต่อประวัติข้อมูลเครดิต หรือเครดิตบูโร นอกจากนั้นหากขาดการชำระหนี้เกิน 90 วัน จะถูกเป็น หนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan หรือ NPL)

2.สินเชื่อที่ใช้ที่อยู่อาศัยเป็นหลักประกันแบบที่เป็นวงเงิน หรือวงเงินเบิกเงินเกินบัญชี สินเชื่อแบบนี้เหมาะสำหรับการใช้จ่ายในชีวิตประจำวัน หรือใช้ในการดำเนินธุรกิจตามปกติ (ไม่ใช่การลงทุนระยะยาว) โดยธนาคารจะเงินทุนหมุนเวียนสุทธิ (Net Working Capital) เนื่องจากสินเชื่อแบบนี้เป็นสินเชื่อหมุนเวียน (Revolving Credit) สินเชื่อแบบนี้ธนาคารจะกำหนดวงเงินให้ผู้กู้ ซึ่งหมายความว่าหากผู้กู้ไม่มีการใช้วงเงิน ผู้กู้ก็ไม่ต้องเสียดอกเบี้ย แต่เมื่อไหร่ที่ผู้กู้มีการใช้วงเงินดอกเบี้ยเงินกู้ก็จะคิดตามจำนวนเงินที่ผู้กู้ได้เบิกใช้ไป และเมื่อผู้กู้นำเงินมาลดยอดหนี้แล้ววงเงินสินเชื่อก็นำกลับมาใช้ต่อได้อีก (ขอย้ำว่าเงินที่ผู้กู้นำมาเข้าบัญชีนั้นไม่ได้เรียกว่าการชำระหนี้เหมือนกับสินเชื่อแบบแรกที่กล่าว แต่จะเรียกว่าการลดยอดเพราะเงินที่นำมาเข้าบัญชีแล้วผู้กู้ก็สามารถนำออกไปใช้ใหม่ต่อได้) ทั้งนี้สินเชื่อหมุนเวียนจะไม่มีข้อกำหนดให้ผู้กู้ต้องมาชำระทุกสิ้นเดือน หรือชำระขั้นต่ำ ตราบใดที่วงเงินยังคงหมุนเวียนได้ผู้กู้ก็สามารถใช้สินเชื่อได้ แต่ข้อเสียของสินเชื่อหมุนเวียนคือดอกเบี้ยทบต้น (Compound Interest) ณ สิ้นเดือน เนื่องจากเงินที่นำไปเข้าบัญชีเป็นการลดยอดหนี้เท่านั้น ดอกเบี้ยยังคงถูกคิดอยู่ทุกวัน และเมื่อถึงสิ้นเดือนดอกเบี้ยที่เกิดขึ้นระหว่างก็จะถูกนำมาทบเป็นเงินต้น ทำให้เงินต้นของเดือนถัดไปสูงขึ้น ดอกเบี้ยก็จะเพิ่มขึ้น (Interest on Interest) ดูตัวอย่างตามตารางต่อไป

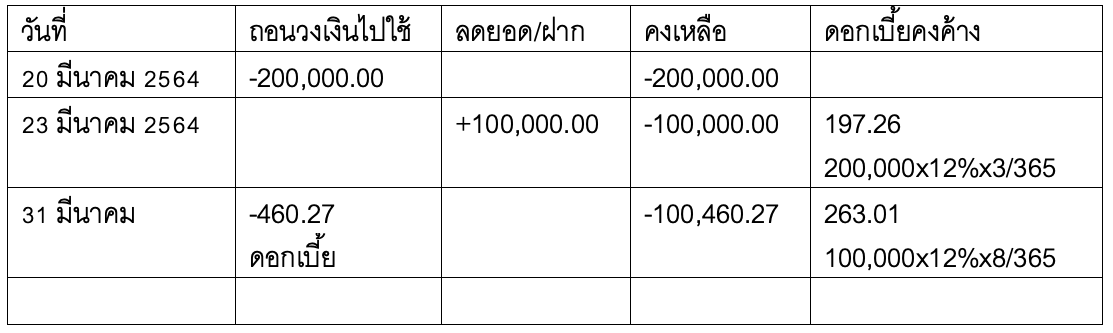

นายสมชายได้รับวงเงินสินเชื่ออเนกประสงค์จำนวน 1,000,000 บาท อัตราดอกเบี้ย MRR.+2%(ปัจจุบันอัตราดอกเบี้ย MRR.เท่ากับ 10%)

จากตัวอย่างข้างต้นสินเชื่อประเภทหมุนเวียนจะถูกคิดดอกเบี้ยเมื่อมีการเบิกเงินไปใช้ และการที่ผู้กู้นำเงินมาลดยอดเมื่อวันที่ 23 มีนาคม 2564 เป็นการลดยอดหนี้เท่านั้น (แตกต่างจากเงินกู้ตรงที่เวลาที่ลูกค้านำเงินมาชำระหนี้นั้น เงินจะถูกนำไปชำระดอกเบี้ยก่อนและที่เหลือจึงมาชำระเงินต้น

สินเชื่อหมุนเวียนค่อนข้างจะสะดวกในการใช้วงเงิน แค่เขียนเช็คสั่งจ่าย หรือเบิกจากตู้เอทีเอ็ม เพราะเสียดอกเบี้ยเฉพาะตอนที่ใช้ และเมื่อลดยอดแล้วยังกลับมาใช้วงเงินได้อีก แต่ผู้กู้จะต้องมีวินัยทางการเงินมากๆ เพราะหากนำเงินไปใช้ผิดประเภทก็จะทำให้เป็นหนี้ที่มีปัญหาได้ เช่นนำวงเงินหมุนเวียนไปใช้กับทรัพย์สินที่ไม่หมุนเวียน เช่น นำเงินไปซื้อที่ดิน ซื้อรถยนต์ สุดท้ายแล้วจะทำให้หนี้จม ไม่สามารถหมุนเวียนได้ แต่ลองคิดอีกมุมหนึ่งหากนำสินเชื่อประเภทหมุนเวียนไปใช้กับทรัพย์สินที่ไม่หมุนเวียน เช่น เมื่อวันที่ 20 มีนาคม 2564 นำวงเงินสินเชื่อไปซื้อรถยนต์ 950,000 บาท และไม่สามารถนำเงินมาลดยอดได้ ดูตามตาราง

จากตารางข้างต้น หากผู้กู้ไม่สามารถหาเงินมาลดยอดได้ อีกไม่นานบัญชีก็จะหมุนเวียนไม่ได้ สุดท้ายต้องเข้าสู่กระบวนการปรับโครงสร้างหนี้

จากตัวอย่างที่กล่าวมาทั้งหมดนั้นเพียงแค่ต้องการให้ผู้กู้ใช้แหล่งของเงินทุนที่ถูกต้องกับวัตถุประสงค์ของการนำสินเชื่อไปใช้ กล่าวคือหากต้องการนำเงินไปใช้กับสินทรัพย์ระยะยาว เช่น ซื้อที่ดิน ซ่อมแซมบ้าน ก็ควรใช้แหล่งเงินทุนระยะยาว เช่นเงินกู้ที่มีระยะเวลา แต่หากต้องการนำไปใช้จ่ายในชีวิตประจำวัน หรือดำเนินธุรกิจ และเมื่อมีเงินหรือรายได้เข้ามา ก็จะนำเงินมาลดยอดหนี้อย่างนี้ก็ใช้สินเชื่อประเภทหมุนเวียนได้ หรืออาจจะกล่าวได้ว่าสินเชื่อประเภทหมุนเวียนมีไว้สำหรับรักษาสภาพคล่อง (Liquidity) ทางการเงินนั่นเอง

ABOUT THE AUTHOR

ผู้ช่วยศาสตราจารย์ ดร.วุธพงศ์ ลาภเจริญ

ผู้ช่วยศาสตราจารย์ ดร.วุธพงศ์ ลาภเจริญ หลักสูตรวิทยาศาสตรมหาบัณฑิต สาขาวิชานวัตกรรมการพัฒนาอสังหาริมทรัพย์ คณะสถาปัตยกรรมศาสตร์และการผังเมือง มหาวิทยาลัยธรรมศาสตร์ โทร. 0-2986-9605 หรือ 08-1549-3333 E-mail: [email protected]