การกู้เงินเพื่อลงทุนในการพัฒนาอสังหาริมทรัพย์

เมื่อกล่าวถึงการกู้เงินหลายๆคน อาจมีความรู้สึกถึงความเสี่ยงทางการเงิน ความไม่แน่นอน การเสียดอกเบี้ย การหาเรื่องใส่ตัว เป็นต้น ซึ่งหากการกู้เงินนั้นมีวัตถุประสงค์เพื่อเป็นค่าใช้จ่ายในชีวิตประจำวันแนวคิดข้างต้นก็ไม่ผิด แต่หากการกู้เงินนั้นมีวัตถุประสงค์เพื่อการลงทุน ไม่ว่าจะเป็นเพื่อการพัฒนาอสังหาริมทรัพย์หรือการประกอบธุรกิจอื่นๆ อาจต้องพิจารณาการกู้เงินในมุมมองที่แตกต่างออกไป

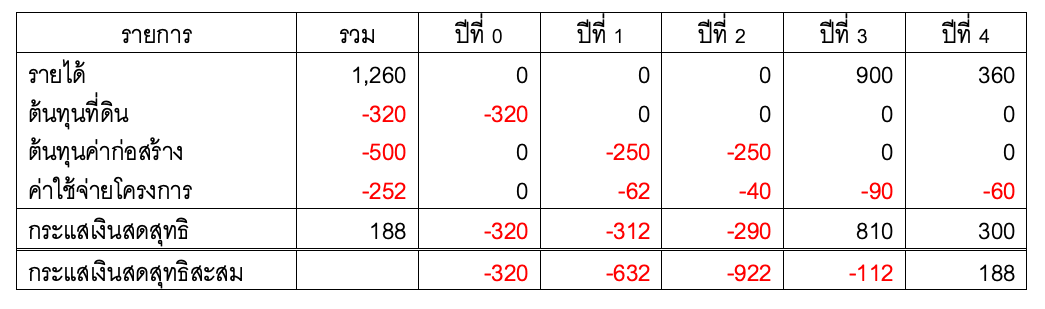

สมมติ หาก บริษัท นวัตกรรมการพัฒนาอสังหาริมทรัพย์ จำกัด มีความประสงค์จะลงทุน พัฒนาอาคารชุดพักอาศัยเพื่อขาย (คอนโดมิเนียม) เงินลงทุนหลักที่ต้องใช้ ได้แก่ ค่าที่ดิน ค่าก่อสร้าง ค่าออกแบบ ค่าใช้จ่ายโครงการซึ่งประกอบด้วย ค่าการตลาด การขาย ค่าใช้จ่ายในการโอนห้องให้ลูกค้า รวมถึง ภาษีทั้งหลายด้วย ตามที่แสดงไว้ในตารางที่ 1

ตารางที่ 1 ประมาณการกระแสเงินสดของโครงการ กรณีไม่กู้เงิน (หน่วย: ล้านบาท)

จากตารางจะเห็นว่า บริษัทใช้เงินลงทุนสูงสุด ประมาณ 922 ล้านบาท โดยมีกำไรเมื่อสิ้นสุดโครงการประมาณ 188 ล้านบาท คิดเป็น ROE (Return on Equity) ประมาณ ร้อยละ 20.39

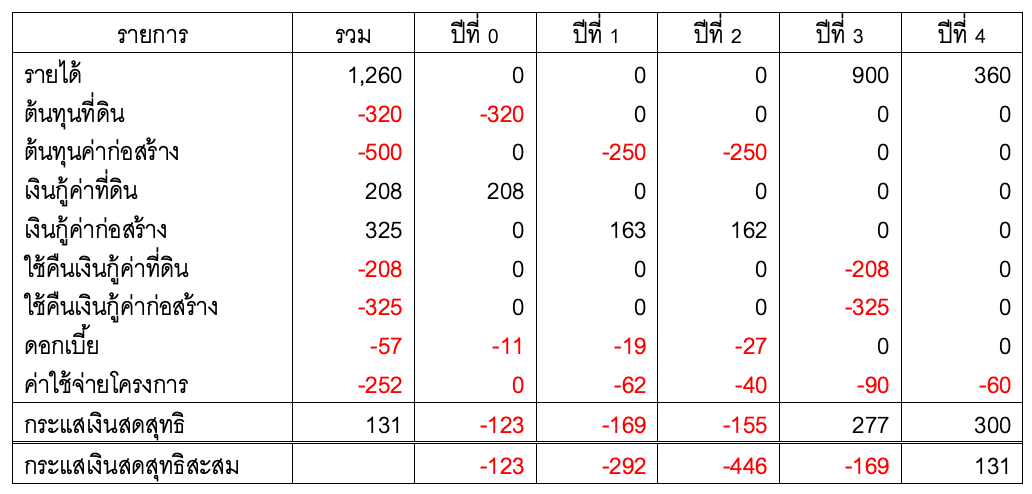

และเมื่อพิจารณาเพิ่มเติมในกรณีที่ บริษัท ใช้เงินกู้ในการดำเนินธุรกิจด้วย โดยกำหนดสมมติฐานการกู้ยืมเบื้องต้น คือ กู้เงินค่าต้นทุนที่ดิน และ ค่าก่อสร้าง ร้อยละ 65 โดยมีอัตราดอกเบี้ย ร้อยละ 5 ต่อปี จะส่งผลต่อประมาณการกระแสเงินสดของโครงการ คือ กำไรเมื่อสิ้นสุดโครงการจะลดลงเป็นประมาณ 131 ล้านบาท เพราะมีการจ่ายดอกเบี้ยเพิ่มเติมจำนวน 57 ล้านบาท แต่อย่างไรก็ตามจะเห็นว่า บริษัทใช้เงินลงทุนสูงสุดเพียงประมาณ 446 ล้านบาท เท่านั้น (ดูจากกระแสเงินสดสุทธิสะสม) ซึ่งเมื่อคำนวณ ROE (Return on Equity) จะพบว่ามีค่าสูงขึ้นเป็นประมาณ ร้อยละ 29.37 ตามที่แสดงไว้ในตารางที่ 2

ตารางที่ 2 ประมาณการกระแสเงินสดของโครงการ กรณีกู้เงิน (หน่วย: ล้านบาท)

ทั้งนี้นอกจาก ROE ที่เพิ่มขึ้นแล้ว จะเห็นว่าการกู้เงินตามสมมติฐานข้างต้นจะใช้เงินลงทุนสูงสุดลดลงกว่าครึ่งของกรณีที่ไม่ได้กู้เงิน หรือ อีกความหมายก็คือ บริษัท สามารถดำเนินโครงการพร้อมกันสองโครงการโดยใช้เงินลงทุนสูงสุดใกล้เคียงกับการดำเนินงานโครงการเดียวโดยไม่กู้เงินนั่นเอง ซึ่งหากนำตัวเลขในตารางที่ 2 มาคำนวณจะพบว่า เมื่อดำเนินการพร้อมกัน 2 โครงการ จะใช้เงินลงทุนสูงสุด ประมาณ 892 ล้านบาท และมีกำไรหลังดำเนินโครงการแล้วเสร็จ เป็น 262 ล้านบาท ซึ่งมีค่ามากว่ากำไรจากการดำเนินงานโครงการเดียวโดยไม่กู้เงินซึ่งมีค่าประมาณ 188 ล้านบาท โดยใช้เงินทุนส่วนเจ้าของ (Equity) ใกล้เคียงเดิม

สำหรับตัวชี้วัดทางการเงินต่างๆ ที่จะดีขึ้นตามมาด้วยอันเกิดจากการกู้เงิน ได้แก่ IRR (Initial Rate of Return) NPV (Net Present Value) เป็นต้น อันเป็นเหตุจากการที่มีกระแสเงินสดออกจากกิจการช้ากว่านั่นเอง อย่างไรก็ตามสำหรับรายละเอียดเชิงลึกผู้สนใจสามารถศึกษาเพิ่มเติมได้จากตำราทางการเงินทั่วไปหรือในรายวิชา การศึกษาความเป็นได้ของโครงการอสังหาริมทรัพย์ ของหลักสูตร วิทยาศาสตรมหาบัณฑิต สาขาวิชานวัตกรรมการพัฒนาอสังหาริมทรัพย์ คณะสถาปัตยกรรมศาสตร์และการผังเมือง มหาวิทยาลัยธรรมศาสตร์ ก็ได้มีการกล่าวถึงรายละเอียดไว้เช่นกัน

ABOUT THE AUTHOR

ดร. วรากร ลิขิตอนุภาค E-mail: [email protected] ความเชี่ยวชาญที่เกี่ยวข้องกับการพัฒนาอสังหาริมทรัพย์ 1. กฎหมายอาคาร และ ที่เกี่ยวข้องกับการพัฒนาอสังหาริมทรัพย์ 2. การศึกษาความเป็นไปได้ของโครงการ