การลงทุนหุ้นกลุ่มพัฒนาอสังหาริมทรัพย์ (ตอนที่ 2)

การประเมินมูลค่าของหุ้นในกลุ่มพัฒนาอสังหาริมทรัพย์นั้นจะต้องประเมินปัจจัยเชิงคุณภาพและใช้ตัวเลขในเชิงปริมาณ เพื่อตรวจสอบว่าสิ่งที่เราคิดนั้นเป็นจริงหรือไม่ รวมทั้งจะต้องลงพื้นที่ (ไปดูโครงการจริง) เพื่อหาข้อมูลภาคสนาม และต้องหาข้อมูลทั้งโครงการที่กำลังดำเนินการขายอยู่และที่จะเปิดขายในอนาคตด้วย

บทความตอนแรก : การลงทุนในหุ้นกลุ่มพัฒนาอสังหาริมทรัพย์ ตอนที่ 1 (คลิ๊ก)

การลงทุนหุ้นกลุ่มพัฒนาอสังหาริมทรัพย์ (ตอนที่ 1)

บริษัทในกลุ่มพัฒนาอสังหาริมทรัพย์ อาจจะหมายถึงบริษัทที่พัฒนาโครงการที่อยู่อาศัยเช่นบ้านเดี่ยว ทาวน์โฮม คอนโดมิเนียมหรืออาจจะหมายรวมถึงอสังหาริมทรัพย์เชิงพาณิชย์เช่นอาคารสำนักงาน โกดัง หรือนิคมอุตสาหกรรม โดยในบทความนี้เราจะพิจารณาเฉพาะกลุ่มที่อยู่อาศัยเท่านั้น

การลงทุนหุ้นกลุ่มพัฒนาอสังหาริมทรัพย์ (ตอนที่ 1)

บริษัทในกลุ่มพัฒนาอสังหาริมทรัพย์ อาจจะหมายถึงบริษัทที่พัฒนาโครงการที่อยู่อาศัยเช่นบ้านเดี่ยว ทาวน์โฮม คอนโดมิเนียมหรืออาจจะหมายรวมถึงอสังหาริมทรัพย์เชิงพาณิชย์เช่นอาคารสำนักงาน โกดัง หรือนิคมอุตสาหกรรม โดยในบทความนี้เราจะพิจารณาเฉพาะกลุ่มที่อยู่อาศัยเท่านั้น

2. แบรนด์เป็นที่ยอมรับของผู้บริโภค

3. มีทีมขายที่มีประสิทธิภาพ

4. สามารถบริหารงานก่อสร้างได้ดี โครงการเสร็จทันตามที่กำหนดและสามารถควบคุมต้นทุนการก่อสร้างได้

ปัจจัยเชิงปริมาณที่ต้องพิจารณา (หมายเหตุ : ข้อมูลที่ใช้ประกอบเป็นข้อมูลในอดีต)1. รายได้ (Revenue) ในอดีตและประมาณการรายได้ในอนาคต เพื่อดูว่าในอดีต บริษัทนี้มีความสามารถในการพัฒนาโครงการและขายได้ดีหรือไม่ รายได้ควรมีความสม่ำเสมอและมีการเติบโต อย่างไรก็ตามควรประเมินรายได้ในอนาคตด้วย ว่ามีโครงการใดที่กำลังขายอยู่ หรือกำลังจะเปิดขายในอนาคต รายได้ที่จะรับรู้น่าจะเป็นเท่าไหร่

2. อัตรากำไรขั้นต้น (Gross Profit Margin) กำไรขั้นต้นคือรายได้จากการขายลบด้วยต้นทุนสินค้า (Cost of goods sold) ซึ่งในกรณีนี้ก็คือต้นทุนที่ดิน ค่าวัสดุก่อสร้าง และค่าจ้างแรงงานในการก่อสร้าง โดยยังไม่รวมต้นทุนในการทำการขาย (เช่นงบการตลาดต่างๆ) เมื่อนำกำไรขั้นต้นหารด้วยรายได้จะได้อัตรากำไรขั้นต้น ตัวเลขนี้จะบอกเราได้ว่าบริษัทสามารถขายสินค้าโดยบวกกำไร (Mark-up) ได้มากน้อยแค่ไหน ซึ่งถ้ามีอัตรากำไรขั้นต้นสูง แสดงว่าบริษัทมีอำนาจต่อรองกับลูกค้าทำให้สามารถตั้งราคาสูงได้ และ/หรือบริษัทสามารถคุมต้นทุนก่อสร้างได้ดีทำให้มีอัตรากำไรสูง

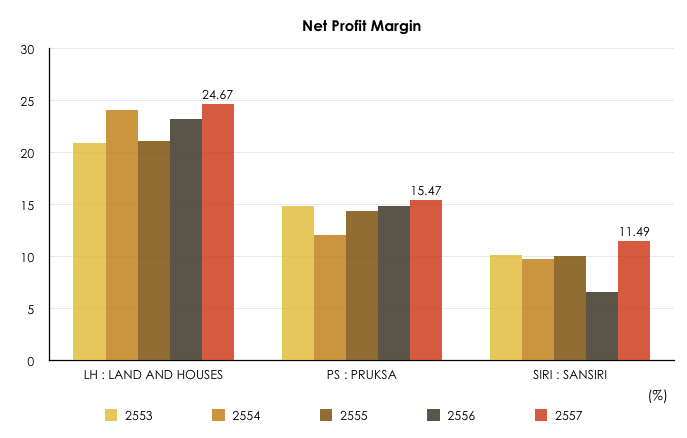

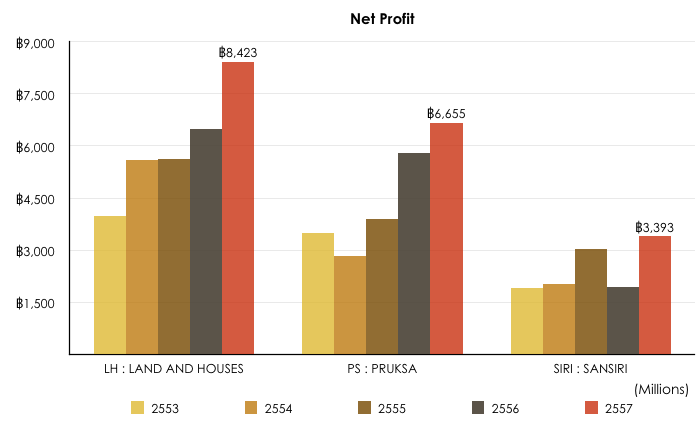

3. กำไรสุทธิและอัตรากำไรสุทธิ (Net Profit Margin) เมื่อนำกำไรขั้นต้น มาลบด้วยค่าใช้จ่ายในการขายและบริหาร (SG&A) จะได้เป็นกำไรสุทธิ นำกำไรสุทธิหารด้วยรายได้จะได้อัตรากำไรสุทธิ ตัวเลขนี้บอกว่าหลังจากหักค่าใช้จ่ายทั้งหมดแล้ว เหลือเป็นกำไรเท่าไหร่เมื่อเทียบเป็นสัดส่วนของยอดขาย บริษัทที่ดีจะต้องมีอัตรากำไรสุทธิที่สูงพอควร แต่เนื่องจากค่าใช้จ่ายในการขายกับรายได้อาจรับรู้ในเวลาที่ไม่ตรงกัน (เช่นโครงการคอนโดมิเนียมที่ต้องขายก่อน ส่วนการรับรู้รายได้จะทำเมื่อโครงการสร้างเสร็จซึ่งอาจจะกินเวลา 2-3 ปี) ทำให้ในบางครั้งการดูอัตรากำไรสุทธิจากตัวเลขทางบัญชีอาจจะไม่ค่อยตรงกับความเป็นจริงมากนัก ในการประเมินมูลค่าอาจจะต้องพยายามปรับรายได้รายจ่ายเพื่อชดเชยตรงจุดนี้ หรือใช้ค่าเฉลี่ยของอัตรากำไรสุทธิเพื่อชดเชยความผันผวนในระยะสั้น

4. Asset Turnover (Sales/Asset) บริษัทสามารถสร้างยอดขายได้เร็วหรือไม่เมื่อเทียบกับทรัพย์สินที่มี บริษัทที่ดีควรจะสามารถสร้างยอดขายได้มากโดยที่ไม่ต้องใช้ทรัพย์สินมาก (Asset Turnover สูง = ดี) เช่นกระบวนการตั้งแต่ซื้อที่ดิน ขายโครงการ ก่อสร้าง และโอน นั้นใช้เวลานานหรือไม่ ถ้านานบริษัทจะมีสินทรัพย์รอขาย (Inventory) มากทำให้มีต้นทุนทางการเงิน (ดอกเบี้ย) สูงขึ้น และสิ้นเปลืองทรัพยากรต่างๆของบริษัททั้งเวลาทำงานของพนักงานและงบการตลาด

5. ที่ดินที่รอการพัฒนา (Land Bank) บางบริษัทอาจจะมีที่ดินที่ซื้อเอาไว้แต่ยังไม่ได้นำมาพัฒนา ซึ่งอาจจะมีมูลค่าเพิ่มสูงขึ้นมาก ทำให้เมื่อพัฒนาแล้วขายได้ราคาสูง แต่ต้นทุนต่ำ (เนื่องจากซื้อไว้นาน) เวลาประเมินควรใช้ราคาประเมินในปัจจุบัน และเวลาประเมินมูลค่าหุ้นต้องให้มูลค่ากับสินทรัพย์ที่มีอยู่ด้วย

6. สินทรัพย์อื่น (เช่นอาคารให้เช่า หรือเงินลงทุนในบริษัทร่วม ที่ไม่เกี่ยวกับธุรกิจหลัก)

เมื่อเราทราบถึงปัจจัยต่างๆที่มีผลต่อมูลค่าหุ้นแล้ว ในบทความต่อไปจะกล่าวถึงวิธีการประเมินมูลค่าแบบคร่าวๆ

ดร.ธนภูมิ ดำรักษ์, CFA.

บทความโดย เทอร์ร่า บีเคเค ดร.ธนภูมิ ดำรักษ์, CFA. Email : [email protected] บทความโดย TerraBKK คลังความรู้สู่การลงทุนเพิ่มความมั่งคั่ง ค้นหาบ้านดี คุ้มค่า ราคาถูก

ABOUT THE AUTHOR

ดร.ธนภูมิ ดำรักษ์, CFA

Ph.D. in Economics, University of Chicago, USA

M.S. in Computer Networks, University of Tokyo, Japan

วิศวกรรมศาสตร์บัณฑิต (เกียรตินิยมอันดับหนึ่ง) จุฬาลงกรณ์มหาวิทยาลัย