Position Sizing : มีเงินหนึ่งล้าน จะแบ่งซื้อหุ้นกี่ตัว? ตัวละกี่บาท?

บทความ โดย ผู้ช่วยศาสตราจารย์ ดร.ศุภวัฒน์ สุภัควงศ์ ที่ปรึกษา เทอร์ร่า บีเคเค

ในการลงทุนอย่างเป็นระบบ นอกเหนือจากการมีจุดซื้อและจุดขายที่มีประสิทธิภาพแล้ว อีกสิ่งที่มีความสำคัญมาก คือ การบริหารจัดการเงินที่เรามีอยู่ หรือ Money Management ยกตัวอย่างง่ายๆ สมมุติเรามีเงินในพอร์ตหนึ่งล้านบาท วันนี้มีหุ้นที่มีสัญญาณซื้อเข้ามา 5 ตัว ถามว่า เราควรจะซื้อตัวละกี่บาท ? กระจายเท่าๆ กันตัวหนึ่งหนึ่งแสน? สองแสน? หรือซื้อไม่เท่ากันขึ้นอยู่กับความเสี่ยงและโอกาสการทำกำไรของแต่ละตัว?

ระบบการลงทุนที่จะประสบความสำเร็จ จำเป็นต้องมี 3 ส่วนที่ดี หนึ่ง ระบบมีจุดซื้อและจุดขายที่ดี สอง ระบบมีการบริหารจัดการการเงินที่ดี (money management) ส่วนสุดท้าย ระบบมีจิตวิทยาการลงทุน (psychology) ที่ดี นักลงทุนรายย่อยในตลาดโดยทั่วไป ทราบถึงความสำคัญของทั้งสามองค์ประกอบนี้ แต่ส่วนใหญ่เสียเวลา (มากเหลือเกิน) ไปกับส่วนที่หนึ่งในการเสาะหาระบบที่ให้สัญญาณซื้อและขายได้อย่างแม่นยำและให้ผลตอบแทนสูงสุด แต่กลับค่อนข้างละเลยกับอีกสองส่วนที่เหลือทั้งๆ ที่ทั้งสองส่วนนี้กล่าวได้ว่ามีความสำคัญมากกว่าในส่วนแรกเสียอีก

ในบทความก่อนหน้านี้ ผมวิเคราะห์ประสิทธิภาพของระบบที่มีสัญญาณซื้อขายจากการตัดกันของเส้นค่าเฉลี่ยสองเส้นหรือ moving average crossover (อ่านย้อนหลังได้ ที่นี่) เป็นระบบง่ายๆ ที่รู้จักกันอย่างกว้างขวางและคุ้นเคยกันดีอยู่แล้ว หากเรามีวินัยในการซื้อขายตามระบบ แม้ระบบง่ายๆ แบบนี้ยังให้ผลตอบแทนที่ค่อนข้างน่าพอใจ

ในบทความนี้ ผมจะยังคงใช้ระบบการซื้อขาย moving average crossover เพื่อจะได้ทำการวิเคราะห์ต่อเนื่อง แต่จะเน้นถึงประเด็นความสำคัญของการจัดการเงินที่มีอยู่ หรือ money management

วัตถุประสงค์หลักของ money management คือ การจัดการบริหารความเสี่ยงที่มีให้อยู่ในระดับต่ำ ในขณะที่ยังคงให้อัตราผลตอบแทนที่สูง ซึ่งโดยทั่วไปจะแยกออกได้เป็น 2 ประเภทหลักๆ คือ martingale และ anti-martingale ในแบบแรก martingale อาศัยหลักแนวคิดที่ว่าเมื่อลงทุนแล้วขาดทุน เราต้องเพิ่มความเสี่ยงและจำนวนหุ้น (position size) ในการซื้อขายครั้งถัดไป เพื่อหวังให้ผลกำไรในครั้งต่อไป cover loss ที่เกิดขึ้นก่อนหน้านี้ (เหมือนการเล่นพนัน ไม่แนะนำครับ) ในขณะที่ anti-martingale อาศัยหลักการลงทุนที่จะเพิ่มความเสี่ยงและเพิ่ม position size ก็ต่อเมื่อการลงทุนที่ผ่านมามีกำไร (เหมาะสมกว่า)

ทั้งนี้ ด้วยวัตถุประสงค์ของบทความนี้ เพียงเพื่อต้องการชี้ให้เห็นถึงความสำคัญของการจัดการการเงิน จึงขอใช้วิธีที่ค่อนข้างเข้าใจง่าย และน่าจะเหมาะกับนักลงทุนรายย่อยอย่างพวกเรา นั่นก็คือ การแบ่งเงินเป็นก้อนๆ ก้อนละเท่าๆ กันเพื่อลงทุนในหุ้นแต่ละตัว (สมมุติจะถือหุ้นไม่เกิน n ตัว ดังนั้น แต่ละตัวจะซื้อไม่เกิน 100/n เปอร์เซ็นต์ของพอร์ต)

มาลองพิจารณากันดูครับว่า position sizing จะมีผลต่อประสิทธิภาพของระบบมากน้อยขนาดไหน ทั้งนี้ การตั้งตัวแปรต่างๆ ผมยังคงให้เหมือนกับการศึกษาในบทความที่แล้วนะครับในบางส่วนจะได้เปรียบเทียบกันได้

- ผมเลือกทำการซื้อขายใน time frame รายวัน (daily) โดยพิจารณาจากราคาปิดของแต่ละวัน ย้อนหลัง 10 ปี ตั้งแต่ 2005-2014

- สัญญาณซื้อและขายกำหนดโดยการตัดกันของ เส้น EMA 10 วัน กับ 50 วัน (กลยุทธ์ระยะกลางจากบทความที่แล้ว)

- ซื้อขายเฉพาะ หุ้น 50 ตัวใน SET50 (โดยอ้างอิงรายชื่อหุ้นในปีล่าสุดเป็นหลัก)

- Position sizing : ผมเลือกพิจารณาในหลายกรณี ตั้งแต่ถือแค่ 1 ตัว, 5 ตัว, 10 ตัว, 15 ตัว, 20 ตัว, ไปจนถึง 45 ตัว, และ 50 ตัว โดยในแต่ละกรณี หุ้นทุกตัวจะซื้อขายด้วยมูลค่าที่เท่ากัน ยกตัวอย่างเช่น หากเลือก Position size เป็น 20 ตัว เราก็จะซื้อหุ้นด้วยมูลค่าตัวละ 100/20 = 5% ของ port

- เมื่อเกิดสัญญาณซื้อหรือขาย ผมจะทำการ สั่งซื้อขายที่ราคาปิด (ATC) ณ วัดถัดไป

- Commission ตั้งไว้ที่ 0.2%

- วินัยการลงทุน : ถ้ามีสัญญาณซื้อต้องซื้อ ยกเว้นว่าใช้เงินไปหมดแล้ว และ มีสัญญาณขายต้องขาย

- ไม่มีการกำหนด stop loss ดังนั้น หุ้นจะถูกขายออกเมื่อมีสัญญาณขายเท่านั้น

- โปรแกรมที่ใช้ คือ Amibroker ส่วนการวิเคราะห์เพิ่มเติมใช้ MATLAB

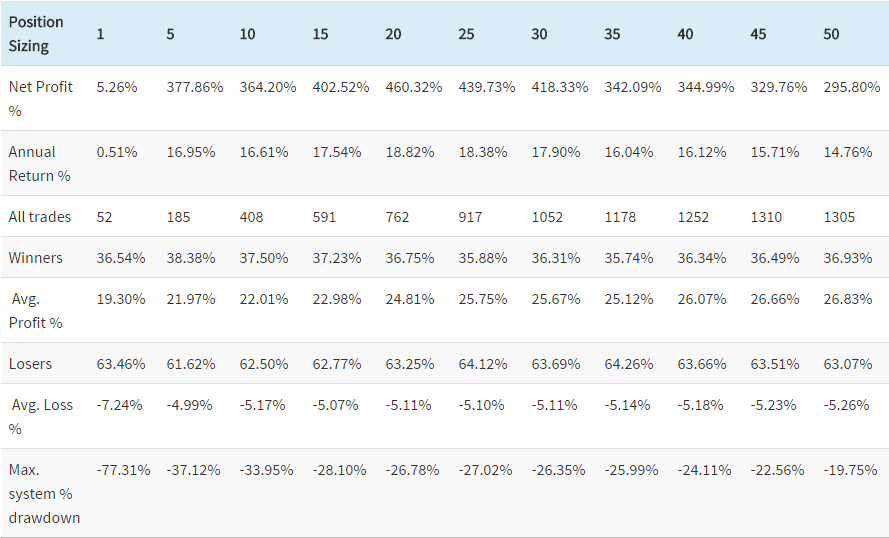

ตารางผลการทดลอง Position Sizing โดย ดร.ศุภวัฒน์ สุภัควงศ์

จากตารางผลการทดลอง เราได้ข้อสังเกตุที่น่าสนใจอยู่หลายประการ ในประการที่หนึ่ง อยากให้ลองเปรียบเทียบอัตราผลตอบแทนสำหรับ position sizing ในแต่ละกรณีครับ จะพบว่า ค่อนข้างแตกต่างกันพอสมควร

- ผลตอบแทนที่ดีที่สุด คือ เมื่อเราทำการซื้อขายหุ้นจำนวนสูงสุดไม่เกิน 20 ตัว (ตัวละ 5% ของ port) จะได้ผลตอบแทนที่ 460.32%

- ผลตอบแทนแย่สุด เมื่อทุ่มเงินทั้งหมดเพื่อซื้อขายหุ้นทีละตัว โดยได้ผลตอบแทนเพียง 5.26% จากการลงทุน 10 ปี

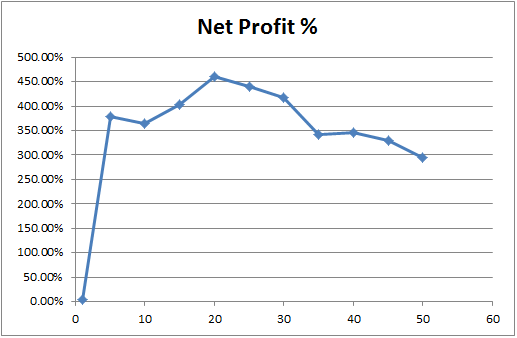

- ในกรณีอื่นๆ (ยกเว้นกรณี position size = 1 ตัว ) ระบบให้ผลตอบแทนในระดับที่ค่อนข้างน่าพึงพอใจ อยู่ในช่วง 3xx-4xx % ดังแสดงในกราฟข้างล่าง

Net profit in percent as a function of position size

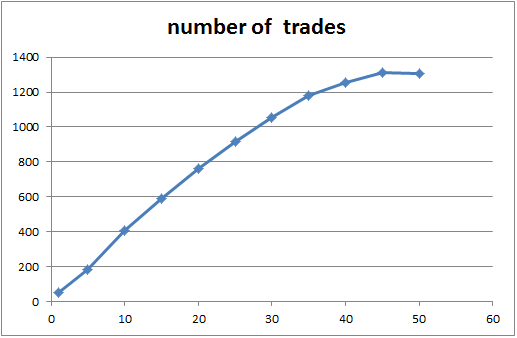

อย่างไรก็ตาม เมื่อ position sizing มีค่ามาก สิ่งหนึ่งที่ตามมาก็คือ จะมีการซื้อขายที่ถี่และจำนวนที่สูงขึ้นด้วย ดังแสดงตามกราฟด้านล่าง ค่าธรรมเนียมก็ต้องจ่ายมากตามไปด้วย แต่ผลที่แสดงนี้ได้คิดรวมเข้าไปแล้ว

The total number of trades as a function of position size

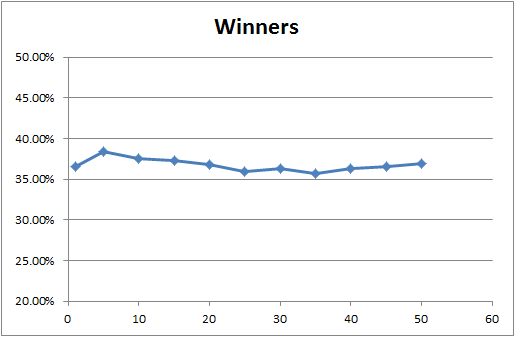

สำหรับ winning percentage หรืออัตราส่วนแสดงจำนวนครั้งที่ซื้อแล้วกำไรต่อจำนวนครั้งในการซื้อขายทั้งหมด จะสังเกตุว่าในทุกกรณี สัดส่วนจะอยู่ในระดับที่ใกล้เคียงกัน คือ ประมาณ 35-40% นั่นหมายถึง หากเทรด 3 ครั้ง จะได้กำไรประมาณ 1 ครั้ง (ขาดทุนน้อยๆ แต่บ่อยครั้ง กำไรเยอะๆ แต่น้อยครั้ง ดังข้อมูลที่แสดงในตาราง)

The winning percentage as a function of position size

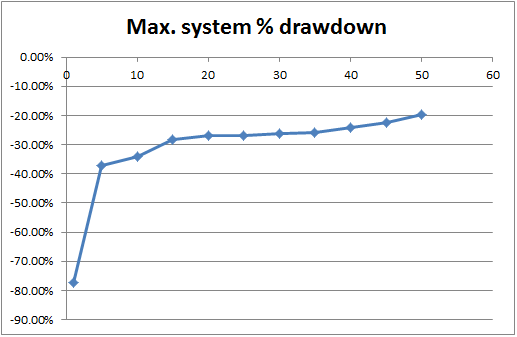

ในส่วนสุดท้าย คือ การพิจารณา maximum drawdown ของระบบ ซึ่งบ่งชี้การขาดทุนสะสมต่อเนื่องสูงสุดของการซื้อขายด้วยกลยุทธ์นี้ จะพบว่า เมื่อ Position size มาก maximum drawdown จะต่ำ นี่เป็นผลจากการกระจายความเสี่ยง เมื่อเกิดปัญหากับหุ้นตัวใดตัวหนึ่ง ฉุดให้ราคาตกลงไปมาก ก็จะส่งผลไม่มาก หากเรามีหุ้นหลายตัว

Maximum system drawdown in percent as a function of position size

สิ่งที่ผมอยากให้ทุกคนเห็นจากผลการทดลองครั้งนี้ คือ การบริหารหน้าตักของเรา ก็มีความสำคัญไม่แพ้การเสาะหาระบบที่ให้สัญญาณซื้อขายที่แม่นยำ สังเกตุนะครับ position sizing ต่างกันเล็กน้อย ส่งผลให้ผลตอบแทนต่างกันเป็นร้อยเปอร์เซ็นต์ได้เลยทีเดียว

หวังว่าบทความนี้จะเป็นประโยชน์กับบุคคลที่สนใจนะครับ มีความเห็นติชมอย่างไร บอกได้เลยครับ ติดตามผลงานได้ที่ www.supawat.net และ www.facebook.com/drsupawat

ผู้ช่วยศาสตราจารย์ ดร.ศุภวัฒน์ สุภัควงศ์

ขอบคุณข้อมูล และรูปภาพ จาก : ผู้ช่วยศาสตราจารย์ ดร.ศุภวัฒน์ สุภัควงศ์ ที่ปรึกษา เทอร์ร่า บีเคเค www.supawat.net

ABOUT THE AUTHOR

ผู้ช่วยศาสตราจารย์ คณะวิศวกรรมศาสตร์ มหาวิทยาลัยธรรมศาสตร์