1 ปี ผ่านไป หลังโควิด-19 คลี่คลาย...แนวโน้มกองทุนรวมและทรัสต์อสังหาริมทรัพย์ประเภทใดน่าสนใจมั้ย

หลังจากเมื่อ 1 ปีที่แล้ว กระทรวงสาธารณสุขได้ประกาศให้โควิด-19 จากโรคติดต่ออันตรายกลายเป็นโรคติดต่อที่ต้องเฝ้าระวัง และให้มีผลผลตั้งแต่ 1 ตุลาคม 2565 เป็นต้นไป ซึ่งทำให้มาตรการควบคุมการเดินทางเข้าไทยของชาวต่างชาติถูกยกเลิกไป อีกทั้งการทำกิจกรรมและการใช้ชีวิตต่างๆ เช่น การกินข้าวนอกบ้าน การออกไปเที่ยว การไปเดินห้างช็อปปิ้ง ก็กลับมาเหมือนก่อนเกิดการระบาดของโควิด-19 อย่างไรก็ดีไม่ใช่ว่าทุกประเภทอสังหาริมทรัพย์ทุกประเภทจะอยู่ในสถานการณ์ที่เหมือนกับก่อนเกิดการระบาดของโควิด-19 ซึ่งภาพรวมของอสังหาริมทรัพย์แต่ละประเภทที่กองทุนรวมและทรัสต์อสังหาริมทรัพย์ลงทุนเป็นดังนี้

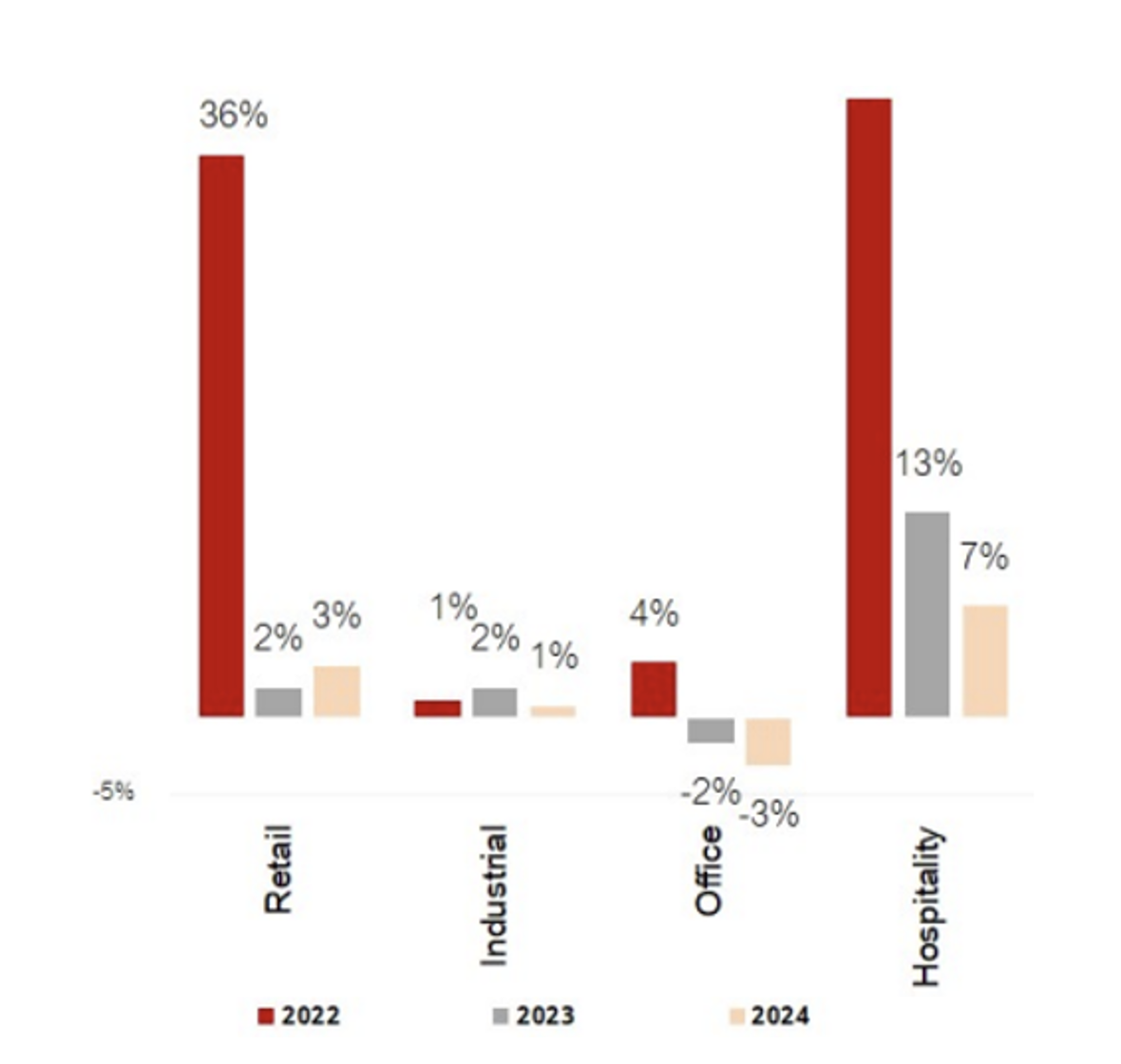

พื้นที่ค้าปลีก (Retail Sector)

- สถานการณ์ : แม้ว่าสถานการณ์โควิด-19 ที่ผ่านมาจะทำให้จำนวนคนที่มาเดินพื้นที่ค้าปลีกทั้งห้างและคอมมิวนิตี้ มอลล์ลดลง โดยผู้บริหารพื้นที่ค้าปลีกก็มีการให้ส่วนลดค่าเช่าตามผลกระทบที่เกิดขึ้นกับผู้เช่าแต่ละราย และมีการปรับโครงสร้างสัญญาเช่าให้มีสัดส่วนของค่าเช่าที่แปรผันตามยอดขาย เพื่อให้ผู้เช่าอยู่ได้และไม่ย้ายออกทำให้พื้นที่ค้าปลีกร้างและไม่มีคนมาเดิน ทำให้ยังรักษาอัตราการเช่าในระดับที่สูงได้ ซึ่งสิ้นปี 2565 อัตราการเช่าของพื้นที่ค้าปลีกในกรุงเทพฯ โดยรวมยังอยู่ในระดับที่สูงกว่า 95% โดยหลังสถานการณ์โควิด-19 คลี่คลาย คนไทยกลับมาทำกิจกรรมในพื้นที่ค้าปลีกเหมือนเดิม ขณะที่จำนวนนักชาวต่างชาติที่ทยอยฟื้นตัวเพิ่มขึ้นต่อเนื่อง ทำให้แนวโน้มจำนวนคนที่มาเดินในพื้นที่ค้าปลีกกลับมาใกล้เคียงกับก่อนเกิดโควิด-19 ในขณะที่ระดับอุปสงค์ใหม่ที่เข้ามาในตลาดยังมีความสอดคล้องกับความต้องการเช่าพื้นที่

- แนวโน้ม : จำนวนคนมาเดินในพื้นที่ค้าปลีกที่กลับมาใกล้เคียงกับก่อนเกิดโควิด-19 ทำให้การให้ส่วนลดค่าเช่าน้อยลง รวมถึงสามารถปรับขึ้นค่าเช่ากับผู้เช่าบางกลุ่มที่ไม่ได้รับผลกระทบแล้ว เช่น ผู้เช่ากลุ่มร้านอาหาร ทั้งนี้ค่าไฟฟ้า ค่าแรง และภาษีที่ดินและสิ่งปลูกสร้างที่เพิ่มขึ้น ก็เป็นปัจจัยที่กระทบต่อกำไรจากการดำเนินงานของพื้นที่ค้าปลีกเช่นกัน ทำให้กองทุนรวมและทรัสต์อสังหาริมทรัพย์ประเภทพื้นที่ค้าปลีกมีแนวโน้มที่จะจ่ายเงินปันผลต่อหน่วย (Dividend per Unit: DPU) ที่ใกล้เคียงเดิมหรือสูงขึ้นในช่วงปีหน้า

พื้นที่ประเภทอุตสาหกรรม (Industrial Sector)

- สถานการณ์ : .ในช่วงสถานการณ์โควิด-19 ที่แทบทุกประเภทอสังหาริมทรัพย์ได้รับผลกระทบ พื้นที่อุตสาหกรรม โดยเฉพาะคลังสินค้า ยังมีความต้องการที่สูงตามการเติบโตของธุรกิจ logistics และ e-commerce ในขณะที่การย้ายถิ่นฐานของผู้ประกอบการต่างชาติออกจากจีนจากประเด็นด้านภูมิรัฐศาสตร์ (Geopolitics), การกลับมาเปิดประเทศของจีนที่ทำให้บริษัทในจีนมีแนวโน้มการลงทุนในประเทศไทยมากขึ้น และการเชื้อเชิญของรัฐบาลให้บริษัทชั้นนำต่างๆ เข้ามาลงทุนในไทยมากขึ้น เป็นปัจจัยสนับสนุนให้มีความต้องการเช่าพื้นที่ประเภทอุตสาหกรรมมากขึ้น อย่างไรก็ดีอุปทานพื้นที่ประเภทอุตสาหกรรมก็ยังมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง

- แนวโน้ม : แม้ว่าความต้องการพื้นที่ประเภทอุตสาหกรรมจะมีแนวโน้มที่ดีจากปัจจัยเชิงบวกหลายๆ เรื่อง แต่อุปทานในตลาด และอุปทานใหม่ที่เข้ามายังอยู่ในระดับที่สูงเช่นกัน อีกทั้งการพัฒนาโรงงานให้เช่าและคลังสินค้าให้เช่าจะใช้เวลาที่สั้นกว่าอสังหาริมทรัพย์ประเภทอื่นทำให้ผู้ประกอบการสามารถพัฒนาอุปทานใหม่ๆ เข้ามาในตลาดได้รวดเร็ว หากตลาดมีความต้องการที่สูงขึ้น :ซึ่งทำให้เกิดข้อจำกัดในการปรับเพิ่มค่าเช่า ในแง่ของอัตราการเช่าในตลาดรวม คาดว่าจะยังอยู่ในระดับที่ใกล้เคียงเดิม ทำให้กองทุนรวมและทรัสต์อสังหาริมทรัพย์ประเภทพื้นที่อุตสาหกรรมมีแนวโน้มที่จะจ่ายเงินปันผลต่อหน่วย (Dividend per Unit: DPU) ที่ใกล้เคียงเดิมหรือสูงขึ้นเล็กน้อยในช่วงปีหน้า

อาคารสำนักงานให้เช่า (Office Sector)

- สถานการณ์ : ความต้องการในการเช่าพื้นที่อาคารสำนักงานยังฟื้นตัวได้ช้า ซึ่งส่วนหนึ่งเกิดจากผู้เช่าบางรายมีการปรับให้มีการ work from home/hybrid work ทำให้มีการลดพื้นที่หรือไม่มีการขยายพื้นที่เช่า ในขณะที่อุปทานของอาคารสำนักงานให้เช่าใหม่ที่เข้ามาในตลาดมากขึ้น จะส่งผลกระทบต่อการหาผู้เช่าใหม่เพื่อเพิ่มอัตราการเช่าของอาคารสำนักงานที่กองทุนรวมและทรัสต์อสังหาริมทรัพย์ลงทุน และการปรับขึ้นค่าเช่าจะมีข้อจำกัดในช่วงที่ตลาดเป็นของผู้เช่า (Tenant Market) จากการที่อาคารสำนักงานใหม่จะพยายามให้เงื่อนไขเพื่อจูงใจให้ผู้เช่าย้ายมาอยู่ที่อาคารใหม่

- แนวโน้ม : การที่อาคารสำนักงานปรับขึ้นค่าเช่าได้ยากและการหาผู้เช่าใหม่เพื่อเพิ่มอัตราการเช่าจะยังมีข้อจำกัด รวมถึงหากกองมีแผนในการปรับปรุงอาคารสำนักงานทำให้มีค่าใช้จ่ายเพิ่มเติม (Capital Expenditure) ทำให้กองทุนรวมและทรัสต์อสังหาริมทรัพย์ประเภทอาคารสำนักงานมีแนวโน้มที่จะจ่ายเงินปันผลต่อหน่วย (Dividend per Unit: DPU) ที่ใกล้เคียงเดิมหรือลดลงในช่วงปีหน้า

โรงแรม (Hospitality Sector)

- สถานการณ์ : ภาคการท่องเที่ยวไทยและธุรกิจโรงแรมมีการฟื้นตัวอย่างชัดเจน โดยมีชาวต่างชาติที่เดินทางเข้าไทยฟื้นตัวเพิ่มขึ้นต่อเนื่องในปี 2566 โดยในช่วง 8 เดือนแรก มีจำนวนประมาณ 17.8 ล้านคน ซึ่งสูงกว่าจำนวนในปี 2565 ทั้งปีที่ประมาณ 11.2 ล้านคน และธนาคารแห่งประเทศไทยได้คาดการณ์ว่าจำนวนนักท่องเที่ยวในปี 2566 และ 2567 อยู่ที่ 28 และ 35.5 ล้านคน ตามลำดับ อีกทั้งภาครัฐบาลได้มีการออกนโยบายฟรีวีซ่าและการสนับสนุนการเพิ่มจำนวนเที่ยวบิน รวมถึงมีแผนการขยายสนามบินเพื่อรองรับจำนวนเที่ยวบินที่เพิ่มขึ้นในอนาคต โดยล่าสุดสนามบินสุวรรณภูมิได้เปิดอาคารผู้โดยสารใหม่ SAT-1

- แนวโน้ม : จากแนวโน้มความต้องการในการพักโรงแรมที่เพิ่มขึ้นหลังสถานการณ์โควิด-19 ที่คลี่คลาย รวมถึงโอกาสในการปรับอัตราค่าห้องพัก (Average Room Rate : ARR) ให้สูงขึ้นตามความต้องการที่เพิ่มขึ้น หากเหตุการณ์ยิงที่พารากอน และสงครามอิสราเอล-ฮามาส ไม่ได้ส่งผลกระทบมาก รายได้ของโรงแรมก็คาดว่าจะมีแนวโน้มที่เติบโต ซึ่งการที่โรงแรมมีอัตราการเข้าพักที่สูง ก็มีแนวโน้มที่จะบริหารค่าใช้จ่ายบางอย่างที่เพิ่มขึ้น เช่น ค่าไฟฟ้า ค่าแรง และสามารถรักษาอัตรากำไร (Net Profit Margin) ในระดับที่สูงได้ ทำให้กองทุนรวมและทรัสต์อสังหาริมทรัพย์ประเภทโรงแรมมีแนวโน้มที่จะจ่ายเงินปันผลต่อหน่วย (Dividend per Unit: DPU) ที่เพิ่มขึ้นในช่วงปีหน้า

การคาดการณ์อัตราการเติบโตเงินปันผล (DPU Growth) ของกองทุนรวมและทรัสต์อสังหาริมทรัพย์ แต่ละประเภท

ที่มา : SET, DBSVTH (ข้อมูล ณ วันที่ 4 กันยายน 2566)

ทั้งนี้ข้อมูลข้างต้นพิจารณาถึงปัจจัยด้านสถานการณ์ภาพรวมตลาดของอสังหาริมทรัพย์ลงทุนแต่ละประเภท ซึ่งกองทุนรวมและทรัสต์อสังหาริมทรัพย์ในตลาดอาจมีผลการดำเนินงานแตกต่างออกไป จากปัจจัยเฉพาะของแต่ละกอง เช่น การครบอายุของสิทธิการเช่าของสินทรัพย์ลงทุน, ภาระการชำระคืนเงินกู้ยืมและดอกเบี้ย, การลงทุนในสินทรัพย์เพิ่มหรือการแปลงสภาพจากกองทุนรวมอสังหาริมทรัพย์เป็นะทรัสต์อสังหาริมทรัพย์

ABOUT THE AUTHOR

ดร. ณัฐกวิน เจียมโชติพัฒนกุล กรรมการผู้จัดการ บริษัท ออนิกซ์ ฮอสพิทาลิตี้ รีท แมเนจเมนท์ จำกัด