หุ้นกู้ทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์ เสี่ยงแค่ไหนช่วงโควิด-19

อีกหนึ่งทางเลือกของนักลงทุนนอกจากการถือหน่วยของทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์ คือ การลงทุนในหุ้นกู้ที่ออกโดยกองเหล่านี้ ซึ่งหุ้นกู้จะให้ผลตอบแทนกับนักลงทุนเป็นดอกเบี้ยในอัตราที่คงที่ และมีวันที่ครบกำหนดคืนเงินต้นที่ชัดเจน โดยให้ผลตอบแทนประมาณ 2 – 4% ต่อปี ซึ่งเป็นการลงทุนที่มีความเสี่ยงต่ำกว่าการลงทุนถือหน่วยทรัสต์ที่จะได้เงินปันผลจากกำไรที่เกิดจากการปล่อยเช่าทรัพย์สินประมาณ 5 – 7% ต่อปี

อย่างไรก็ดีการที่สถานการณ์โควิด-19 สร้างผลกระทบทำให้ธุรกิจขาดรายได้ มีกระแสเงินสดติดลบ และอาจมีสภาพคล่องในการหมุนเวียนธุรกิจไม่เพียงพอจากการที่ธุรกิจไม่สามารถหารายได้ในช่วงที่มีการล็อคดาวน์ และฟื้นตัวได้อย่างจำกัดเนื่องจากกำลังซื้อที่ลดลงตามการชะลอตัวของเศรษฐกิจ แต่ธุรกิจยังมีรายจ่ายที่ไม่สามารถปรับลดได้ทันที เช่น ค่าจ้างพนักงาน และค่าน้ำ-ค่าไฟฟ้า เป็นต้น ทำให้มีหลายๆ กรณีที่บริษัทมีการผิดนัดชำระหุ้นกู้ เช่น บมจ. การบินไทย (THAI), บมจ. เอเชีย แคปปิตอล กรุ๊ป (ACAP) เป็นต้น ซึ่งผู้อ่านอาจมีคำถามกับการลงทุนในหุ้นกู้ของทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์ว่ามีความเสี่ยงแค่ไหนที่จะถูกเบี้ยวการชำระดอกเบี้ยหรือการคืนเงินต้น

ผมขอแบ่งประเด็นที่ควรพิจารณาความเสี่ยงที่ผู้ลงทุนอาจไม่ได้รับชำระดอกเบี้ยและเงินต้นหุ้นกู้ ดังนี้

- เครดิตเรตติ้งและอายุของหุ้นกู้

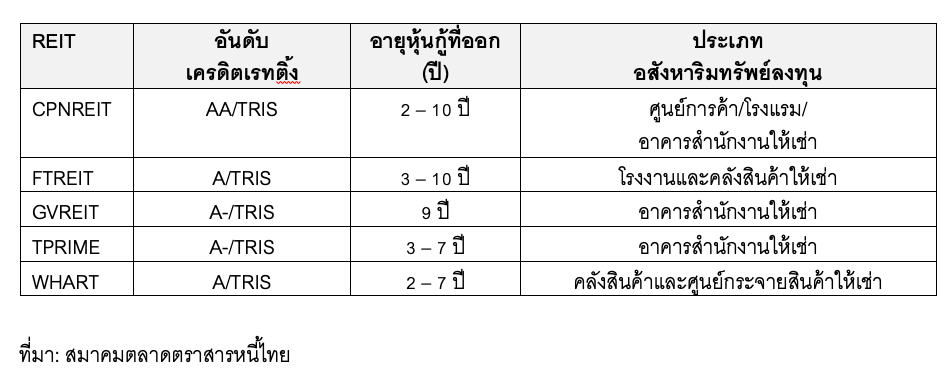

แม้ว่ากองทรัสต์จะออกหุ้นกู้เพื่อเสนอขายได้โดยไม่ต้องจัดอันดับเครดิตเรตติ้ง แต่ปัจจุบันกองทรัสต์ในอุตสาหกรรมทั้ง 5 กองที่ออกหุ้นกู้แล้ว มีการจัดทำเครดิตเรตติ้งและอยู่ในระดับ A- ถึง AA ซึ่งการที่อันดับเครดิตยังเป็นระดับ Investment Grade (ไม่ต่ำกว่า BBB-) ทำให้มีแนวโน้มจะผิดนัดชำระไม่สูง (Default Payment)

อีกความเสี่ยงหนึ่ง คือ ความเสี่ยงที่กองทรัสต์ได้รับผลกระทบจาก Covid-19 ทำให้มีปัญหาสภาพคล่อง แต่มีกำหนดที่จะต้องชำระคืนหุ้นกู้ในช่วง 1 – 2 ปีข้างหน้านั้น ซึ่งแม้ว่าบางกองจะกำหนดที่ต้องชำระคืนตราสารหนี้ในระยะใกล้ แต่ก็มีเพียงหุ้นกู้ส่วนหนึ่งเท่านั้นที่จะครบกำหนด ทำให้ความเสี่ยงที่กองจะหาเงินมาชำระคืนไม่ได้มีน้อย

ข้อมูลเรตติ้งและหุ้นกู้ของทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์

- ความเสี่ยงในการขาดรายได้ของสินทรัพย์ลงทุนของกองทรัสต์

การที่โควิด-19 สร้างผลกระทบกับอสังหาริมทรัพย์ลงทุนของทรัสต์แต่ละประเภทไม่เหมือนกัน ทำให้ความเสี่ยงที่จะขาดรายได้และมีกำไรเหลือเพียงพอที่จะชำระดอกเบี้ยและ/หรือเงินต้นไม่เท่ากัน โดยกรณีของอาคารสำนักงานให้เช่า, โรงงาน, คลังสินค้าและศูนย์กระจายสินค้าให้เช่า ที่ได้รับผลกระทบจากโควิด-19 ไม่สูง ทำให้โอกาสที่จะขาดรายได้และผิดนัดชำระหุ้นกู้มีน้อย ซึ่งรวมถึงศูนย์การค้าและพื้นที่ค้าปลีกที่ไม่ได้อยู่ในย่านท่องเที่ยวและพึ่งพานักท่องเที่ยวต่างชาติที่สามารถฟื้นตัวได้ดี โดยกองเหล่านี้มีรายได้ลดจากมาตรการช่วยเหลือผู้เช่าในระยะเวลาหนึ่งเท่านั้น ทั้งนี้ในส่วนของกองทรัสต์ที่มีสินทรัพย์ลงทุนเป็นโรงแรมและได้รับผลกระทบสูง อาจต้องพิจารณาว่าผลกระทบต่อพอร์ทการลงทุนของทรัสต์มากแค่ไหนและทำให้กองไม่มีเงินคืนผู้ถือหุ้นกู้หรือไม่

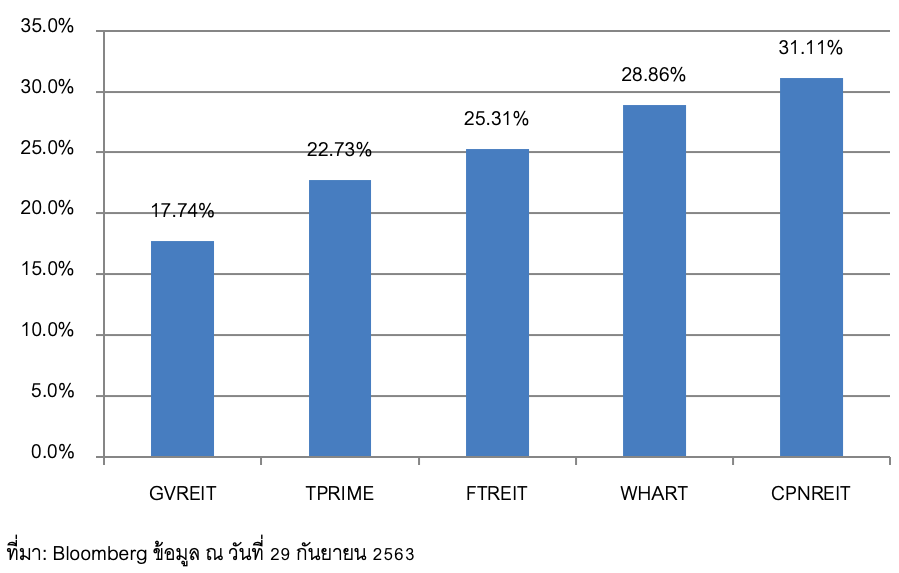

- ปริมาณภาระหนี้ที่ต้องชำระคืน

กองทรัสต์แต่ละกองมีปริมาณหนี้สินที่ไม่เท่ากันทำให้มีความเสี่ยงที่จะผิดนัดชำระไม่เท่ากัน อย่างไรก็ดีในปัจจุบันทุกกองทรัสต์ที่มีการออกหุ้นกู้มีการจัดทำเครดิตเรทติ้งหมด เพื่อสร้างความเชื่อมั่นให้กับผู้ลงทุนในหุ้นกู้ ทั้งนี้การที่กองเหล่านี้มีศักยภาพในการกู้ยืมได้ถึง 60% ของมูลค่าทรัพย์สินรวม (Total Asset Value: TAV) ตามหลักเกณฑ์ จากการมีเครดิตเรทติ้งในระดับ Investment Grade แต่กองเหล่านี้มีการกู้ยืมเพียง 20 – 30% ของมูลค่าทรัพย์สินรวม ทำให้แม้ว่ากองจะมีปัญหาสภาพคล่อง แต่ก็มี room เหลือพอที่จะกู้ยืมเพิ่ม โดยอาจจะหาแหล่งเงินกู้อื่นเพื่อมาชำระหนี้หุ้นกู้ที่ครบกำหนดได้ เช่น ธนาคารพาณิชย์, สถาบันการเงินอื่น

สัดส่วนหนี้สินต่อสินทรัพย์รวมของทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์ที่มีการออกหุ้นกู้

ซึ่งหากสรุปประเด็นต่างๆ ข้างต้น จะพบว่าหุ้นกู้ของทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์ที่ได้ออกไปแล้ว มีความเสี่ยงไม่สูงมากที่จะผิดนัดชำระ ตามสถานะโควิด-19ในปัจจุบัน ทั้งนี้เนื่องจากยังไม่มีกองทรัสต์ที่กำลังจะเสนอขายหุ้นกู้ใหม่ ผู้ที่สนใจลงทุนสามารถซื้อต่อหุ้นกู้จากผู้ถือหุ้นกู้เดิม โดยติดต่อผ่านธนาคารและบริษัทหลักทรัพย์

ABOUT THE AUTHOR

ดร. ณัฐกวิน เจียมโชติพัฒนกุล กรรมการผู้จัดการ บริษัท ออนิกซ์ ฮอสพิทาลิตี้ รีท แมเนจเมนท์ จำกัด