ไขข้อสงสัยการทำประกันภัย จาก 4 เรื่องดังสื่อออนไลน์

สำหรับการทำประกันภัย "บ้านหรือที่อยู่อาศัย" จัดอยู่ใน หมวดหมู่ประกันวินาศภัย ( Non-Life Insurance ) เป็นการประกันภัยใดๆ ที่ไม่ใช่การประกันชีวิต ซึ่งไม่ได้มีกฏบังคับให้ต้องทำประกันภัยแต่อย่างใด แต่การทำประกันชนิดนี้นั้นมีประโยชน์อย่างยิ่ง เพราะเป็นอีกวิธีในการปกป้องหรือบรรเทาความเสียหายของทรัพย์สินและสิ่งที่อยู่ภายในบ้าน หากมีเหตุการณ์อันไม่พึงประสงค์เกิดขึ้น หากมีความคุ้มครองจากการทำประกันจะช่วยลดความเสี่ยงลดความสูญเสีย และลดค่าใช้จ่ายให้กับเจ้าของบ้านได้ ส่วนค่าเบี้ยประกันภัยก็ยืดหยุ่นและขึ้นอยู่กับความสมัครใจของผู้ซื้อสำหรับคนที่กำลังหาข้อมูลและสับสนไปกับชนิดประกันที่มีอยู่มากมาย เทอร์ร่า บีเคเค ขอหยิบ 4 ประเด็นดังจากสื่อสังคมออนไลน์มาเทียบเคียงและไขข้อสงสัย เสนอข้อคิดที่ได้จากการทำประกันและจากการไม่มีประกันภัยคุ้มครอง ดังนี้

กรณี 1 : บ้านไฟไหม้ในช่วงผ่อนชำระเงินกู้ธนาคาร เหตุการณ์ : เกิดเหตุไฟไหม้บ้าน คาดว่าสาเหตุมาจากเครื่องทำน้ำอุ่นช็อต ขณะไม่มีใครอยู่บ้าน โชคดีที่เจ้าของบ้านกลับมาพบเหตุการณ์ทันเวลา จึงเรียกรถดับเพลิงและแจ้งเจ้าหน้าที่ประกันภัยมายังสถานที่เกิดเหตุทันที หลังเพลิงสงบลง พบว่า ภายในตัวบ้านไหม้เสียหาย สินทรัพย์มีทั้งที่เสียหายจากเพลิงไหม้และน้ำดับเพลิง เจ้าของบ้านและเจ้าหน้าที่ประกันภัยได้ถ่ายรูปไว้เป็นหลักฐานเบื้องต้น หลังจากเกิดเหตุประมาณ 3-4 วัน มีเจ้าหน้าที่ประกันภัยเข้ามาตรวจสอบที่บ้านอีกครั้ง และประเมินความเสียหายเป็นเงินประมาณ 7,000 บาท ครอบคลุมเฉพาะค่าทาสีเท่านั้น ไม่รวมทรัพย์สินภายในบ้านอื่นๆ ที่เสียหาย และได้รับเงินโอนค่าประกันหลังจากนั้น 1 สัปดาห์ ผลลัพธ์ : โดยปกติ ธนาคารจะบังคับให้ลูกค้าที่กู้ซื้อบ้านทำประกันคุ้มภัยคุ้มครองตัวอาคารบ้าน เพื่อลดความเสี่ยงของหลักประกันเช่นเดียวกับกรณีนี้ และในกรณีนี้เจ้าบ้านไม่ได้ทำประกันภัยทรัพย์สินภายในบ้านเพิ่มเติ่ม จึงไม่ได้รับเงินคุ้มครองจากสินทรัพย์ที่เสียหายไป ข้อควรรู้ : การทำประกันอัคคีภัย ที่ทางธนาคารบังคับให้ทำพร้อมกันในวันเซ็นสัญญาอนุมัติวงเงินกู้นั้น โดยเบื้องต้น จะครอบคลุมความเสียหายเฉพาะโครงสร้างอาคารหรือตัวบ้าน เมื่อเกิดเหตุ ไฟไหม้, ฟ้าผ่า ,ระเบิด, ภัยเนื่องจากน้ำ(น้ำรั่วซึ่ม ไม่ใช่น้ำท่วม), ภัยจากอากาศยาน และภัยจากยานพาหนะ เท่านั้น ดังนั้นหากต้องการให้คุ้มครองภัยอื่นๆต้องทำเพิ่มเติมเอง เช่น ภัยน้ำท่วม, ภัยแผ่นดินไหว, ภัยลูกเห็บ, โจรกรรม, ความเสียหายเครื่องใช้ไฟฟ้า, ภัยเกี่ยวกับเงิน เช่น ปล้นทรัพย์, ภัยจากกระจกแตก, ประกันภัยรับผิดชอบต่อการบาดเจ็บและทรัพย์สินบุคคลภายนอก, ประกันภัยโบราณวัตถุ เป็นต้น ส่วน ประกันชีวิตคุ้มครองสินเชื่อ นั้นมีไว้เพื่อให้ความคุ้มครองการเสียชีวิตและทุพพลภาพถาวรสิ้นเชิง ทั้งจากการเจ็บป่วย หรืออุบัติเหตุของผู้กู้ เมื่อเกิดภาวะดังกล่าวเกิดขึ้นบริษัทที่รับประกันจะเป็นผู้รับภาระปิดยอดหนี้ให้กับผู้กู้ในทันที แต่ประกันชนิดนี้ทางธนาคารจะไม่บังคับให้ทำ กรณีที่ 2 : ถูกโจรกรรมทรัพย์สินในห้องชุดที่เช่าอยู่ เหตุการณ์ : เช่าคอนโดหรูใกล้รถไฟฟ้าแห่งหนึ่ง ห้องพักถูกโจรกรรมลักทรัพย์ติดต่อกัน 2 ครั้ง ครั้งที่ 1 เงินสดหาย ครั้งที่ 2 คอมพิวเตอร์พกพาหาย โดยสันนิษฐานผู้ก่อเหตุคือบุคคลเดียวกัน ใช้วิธีการในการเข้าห้องชุดจากหน้าต่างข้างบันไดหนีไฟ และปีนต่อมาทางระเบียงห้องชุด แต่ไม่พบร่องรอยการงัดแงะแต่อย่างใด และออกจากห้องทางประตูหน้าห้อง และออกจากตึกไปทางประตูหนีไฟ โดยปฎิบัติการรูปแบบเดียวกันทั้ง 2 ครั้ง ผู้เสียหายมีหลักฐานภาพถ่ายกล้องวงจรปิดการเข้าสู่อาคารทางบันไดหนีไฟ และออกจากห้องชุด เพื่อแจ้งความต่อเจ้าหน้าที่ตำรวจ และดำเนินการเรียกร้องค่าเสียหายและความรับผิดชอบจากทางนิติบุคคลอาคารชุด แต่ทางนิติฯโอนความรับผิดชอบไปยัง บริษัท รักษาความปลอดภัย ผู้เช่ารอคอยเป็นระยะเวลาหนึ่งก็ไม่ได้รับการชดเชยใดๆ ท้ายที่สุดทางเจ้าหน้าที่ตำรวจจับกุมผู้กระทำผิดได้ เรื่องราวจึงจบลง ผลลัพธ์ : กรณีนี้อยู่นอกเหนือความรับผิดชอบของนิติบุคคลฯ ตามความคุ้มครอง “การประกันภัยความเสี่ยงภัยทรัพย์สิน” ส่วนหนึ่งมาจากยังไม่เข้าข่ายการโจรกรรมเพราะไม่มีทรัพย์ส่วนกลางเสียหาย ไม่พบร่องรอยการงัดแงะ และความเสียหาย แต่ท้ายสุดเมื่อสามารถจับตัวโจรลักทรัพย์ได้ และใช้วิธีการก่อเหตุรูปแบบเดียวกันนั้น นับเป็นความหละหลวมของการดูแลรักษาความปลอดภัยของ รปภ. ทาง รปภ.จึงแสดงความรับผิดชอบจ่ายค่าชดเชยบางส่วนให้ แต่ค่าชดเชยที่ได้รับก็น้อยนิด คือจ่ายเพียง 1 ใน 4 ของทรัพย์สินที่สูญหายไปทั้งสองครั้ง ซึ่งการชดเชยครั้งนี้ทาง รปภ.อาจอ้างอิงเปรียบเทียบปรับ ตามข้อยกเว้นเรื่องการปล้นทรัพย์ตาม “ประกันเสี่ยงภัย” ที่ไม่คุ้มครองความสูญเสียหรือเสียหายของโทรศัพท์เคลื่อนที่ และคอมพิวเตอร์แบบกระเป๋าหิว (Notebook) นั่นเอง ข้อควรรู้ : สำหรับโครงการอาคารชุดส่วนใหญ่ ทางนิติบุคคลอาคารชุด จะบังคับให้เจ้าของร่วมทุกท่านชำระเบี้ยประกันหรือซื้อความคุ้มครองประกันภัยไว้ตั้งแต่เริ่มจัดตั้งนิติบุคคลแล้ว โดยโครงการจะเหมาความรับผิดชอบค่าเบี้ยประกันในปีแรกเท่านั้น คือ “กรมธรรม์ประกันความเสี่ยงภัยทรัพย์สิน Industrial All Risk Insurance” เพื่อการรองรับความเสี่ยงและการดูแลความปลอดภัยให้กับผู้อยู่อาศัยร่วม มีความคุ้มครองครอบคลุม 3 สิ่งต่อไปนี้1. ทรัพย์ส่วนกลาง คือ ตัวบ้านหรืออาคารที่พักอาศัย โดยการทำประกันหมวดนี้ จะคุ้มครองในกรณีที่เกิดเหตุวินาศภัย หรือภัยธรรมชาติ โดยบริษัทจะชดใช้ค่าสินไหมทดแทนแก่ผู้เอาประกันภัย สำหรับความสูญเสียหรือความเสียหายต่ออาคาร หรือต่อทรัพย์สินในอาคารที่เอาประกันภัย อันเนื่องมาจากอัคคีภัย ฟ้าผ่า การระเบิด อากาศยานหรือสิ่งที่หล่นจากอากาศยาน น้ำท่วม การไหลล้นหรือการระเบิดของแท้งค์น้ำ อุปกรณ์ส่วนควบของแท้งค์น้ำหรือท่อน้ำ การลักทรัพย์โดยใช้กำลังรุนแรงเพื่อเข้าไปหรือออกจากอาคาร การชิงทรัพย์ การปล้นทรัพย์ หรือความพยายาม กระทำการดังกล่าว อาคารถูกชนโดยพาหนะทางบก ม้าหรือปศุสัตว์ ที่ไม่ได้เป็นของหรืออยู่ในความควบคุมของผู้เอาประกันภัย หรือของสมาชิกในครอบครัวที่อยู่ด้วยกันกับผู้เอาประกันภัย แผ่นดินไหว พายุเฮอริเคน พายุไซโคลน พายุไต้ฝุ่น หรือลมพายุ

2. ทรัพย์สินภายในห้องชุด สามารถที่จะช่วยบรรเทาความสูญเสียของทรัพย์สินได้ เช่น เฟอร์นิเจอร์ และเสื้อผ้า อย่างไรก็ตาม บริษัทประกันภัยหลายแห่งจะมีการจำกัดขอบเขตราคาและประเภทของทรัพย์สินที่จะรับประกันเมื่อเกิดเหตุบริษัทจะชดใช้ค่าสินไหมทดแทนสำหรับความสูญเสีย หรือความเสียหายต่อทรัพย์สินในอาคารที่เอาประกันภัย ตามจำนวนมูลค่าที่แท้จริงของทรัพย์สินในขณะเกิดความสูญเสียหรือเสียหายแต่ทั้งนี้ ไม่เกินจำนวนเงินเอาประกันภัยตามที่ระบุไว้ในกรมธรรม์ ความสูญเสียหรือเสียหาย

3. การประกันภัยบุคคลที่ 3 เป็นการประกันภัยที่ให้ความคุ้มครองเจ้าของบ้านและคนในครอบครัว หรือหากมีอุบัติเหตุเกิดขึ้นจากสิ่งของในบ้านไปยังบุคคลอื่นโดยแบ่งเป็น 2 กรณี คือ ความรับผิดต่อร่างกายของบุคคลภายนอก เช่น การเสียชีวิต ค่าใช้จ่ายในการรักษาพยาบาล ความบาดเจ็บต่อร่างกาย (ตัวอย่าง เช่น บุคคลภายนอกมาบ้านของผู้เอาประกันภัยแล้วลื่นล้มในห้องน้ำหัวฟาดพื้น) และความรับผิดต่อทรัพย์สินของบุคคลภายนอกอันเนื่องมาจาก อุบัติเหตุที่เกิดขึ้นในอาคารหรือเกี่ยวกับอาคาร (ตัวอย่าง เช่น รถของบุคคลภายนอกจอดไว้ในบ้านของผู้เอาประกันภัยแล้วของจากที่สูงตกใส่หลังคารถ แล้วทำให้รถได้รับความเสียหาย) ซึ่งการทำประกันวินาศภัยประเภทนี้นั้นชาวต่างชาติที่มาทำงานอยู่ในประเทศไทยมักจะให้ความสำคัญมาก โดยเฉพาะอย่างยิ่งในเรื่องของความรับผิดต่อบุคคลภายนอก นอกจากนี้ยังมีความต้องการความคุ้มครองถึงทรัพย์สินของคนใช้หรือผู้ติดตามด้วย โดยมีการจัดทำ “กรมธรรม์สำหรับเจ้าบ้าน” เพิ่มเติมที่ต้องการขยายความคุ้มครองถึงเสื้อผ้า และทรัพย์สินส่วนตัวของคนใช้ หรือผู้ติดตามของผู้เอาประกันภัย และที่อยู่ในบ้านของผู้เอาประกันภัยด้วย

ข้อควรรู้ : สำหรับโครงการหมู่บ้านจัดสรรทั้งบ้านเดี่ยว ทาวเฮ้าส์นั้น แม้ว่าพื้นที่ส่วนกลางไม่ได้จัดว่าเป็นกรรมสิทธิ์ร่วมตามกฏหมายตั้งแต่เมื่อเริ่มโอนกรรมสิทธิ์ แต่เพื่อการลดความเสี่ยงดังกล่าว ผู้พัฒนาโครงการส่วนใหญ่จะจัดทำประกันความเสี่ยงและความเสียหายกับทรัพย์สินอันเป็นทรัพย์ส่วนกลางเฉพาะในส่วนที่เป็นสิ่งปลูกสร้าง (ไม่รวมฐานรากอาคาร) ซึ่งเจ้าของโครงการรับภาระเบี้ยประกันทั้งหมดตั้งแต่เริ่มต้นโครงการ จนกระทั่งปิดโครงการ ครอบคลุมรายการดังนี้ อาคารสโมสรและทรัพย์สินภายใน, อาคารนิติบุคคลและทรัพย์สินภายใน, สำนักงานขาย,บ้านตัวอย่าง,ป้อมยาม พร้อมซุ้มประตูและไม้กระดก, ระบบไฟฟ้า, งานประปา, โทรศัพท์, เครื่องปรับอากาศ, ระบบสุขาภิบาล, ระบบอัคคีภัย, ถนนภายในโครงการ ฟุตบาททางเท้าและรั้วโครงการ ซึ่งจะไม่รวมพื้นที่ขายบ้านพร้อมที่ดินรายแปลงของลูกบ้าน โดยคุ้มครองภัยจาก ไฟไหม้ ฟ้าผ่า ภัยระเบิด ภัยเนื่องจากน้ำ (ไม่รวมน้ำท่วม) ภัยจากควัน ภัยจากการเฉี่ยว และหรือการชนของยวดหยานพาหนะ ภัยอากาศยาน ภัยไฟป่า และความสูญเสียต่อเครื่องไฟฟ้า อุปกรณ์ไฟฟ้า รวมถึงเครื่องมือเครื่องใช้ไฟฟ้าต่างๆ และไม่รวมประกันภัยบุคคลที่ 3สำหรับโครงการบ้านเดี่ยว ทาวเฮ้าส์ นั้นน่าเป็นห่วงเพราะพื้นที่ส่วนกลางไม่ได้จัดว่าเป็นกรรมสิทธิ์ร่วมของลูกบ้านจึงยากที่จะบังคับให้ต่ออายุสัญญาประกันต่อเมื่อโอนกรรมสิทธิ์ที่ดินหรือครอบครองกรรมสิทธิ์แล้วเสร็จ ในความจริงนั้นหากพิจารณาอย่างละเอียดแล้ว โครงการแนวราบบางโครงการขนาดพื้นที่ส่วนกลางมีมูลค่ามากกว่าอาคารชุดด้วยซ้ำไป โดยเฉพาะอย่างยิ่งการเข้าออกของแขกผู้มาเยือนหรือบุคคลที่ 3 ก็พลุกพล่านมากกว่าด้วย เมื่อเหตุการณ์น้ำท่วมใหญ่และการเกิดโจรกรรมที่มีอยู่เรื่อยมา โครงการมีชื่อเสียงส่วนใหญ่ เริ่มออกมาสนับสนุน หรือรณรงค์ให้ลูกบ้านตระหนักรู้ถึงความสำคัญของประกันคุ้มภัยครอบคลุม 3 ส่วนตามอาคารชุด หรือ “กรมธรรม์ประกันความเสี่ยงภัยทรัพย์สิน Industrial All Risk Insurance” มากขึ้น

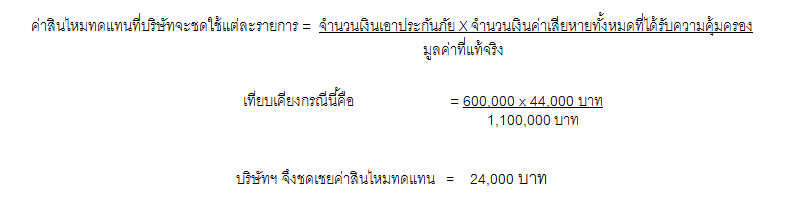

กรณี 3 : น้ำท่วมครั้งใหญ่ โชคดีที่ทำประกันภัยไว้ แต่กลับเลือกทุนประกันต่ำกว่ามูลค่าจริง เหตุการณ์ : เจ้าบ้านได้ทำประกันทาวน์เฮ้าส์วงเงิน 600,000 บาท หลังจากเกิดอุทกภัยครั้งใหญ่ปี 54 เจ้าหน้าที่ประกันภัยเข้าประเมินความเสียหายของบ้านรวมเป็นเงิน 44,000 บาท แต่ได้รับเงินคุ้มครองจริง 24,000บาทเท่านั้น ผลลัพธ์ : ทาวเฮ้าส์หลังนี้ได้ทำประกันคุ้มภัยน้ำท่วมไว้จริง แต่ทำวงเงินคุ้มครองไว้ที่ 600,000 บาท ซึ่งต่ำกว่ามูลค่าแท้จริงของสินทรัพย์อยู่ที่ 1,100,000 บาท ดังนั้นเมื่อเกิดเหตุจึงได้วงเงินคุ้มครองคืนต่ำกว่าความเสียหายดังนี้สำหรับการชดเชยค่าสินไหม บริษัทประกัน อาจเลือกทำการจ่ายค่าสินไหมเป็นเงิน หรือจัดหาทรัพย์สินมาทดแทน หรือซ่อมแซม และไม่ว่ากรณีใดๆจะจ่ายไม่เกินค่าซ่อมแซมทรัพย์สินนั้นในขณะที่เกิดความเสียหายหรือไม่เกินจำนวนเงินเอาประกัน โดยมีการคำนวณดังนี้

ดังนั้น การทำประกันภัยที่มีทุนประกันต่ำกว่ามูลค่าแท้จริง ทำให้วงเงินคุ้มครองลดลงตามสัดส่วน และเจ้าของทรัพย์สินจำต้องรับความเสี่ยงนั้นๆไว้เอง

ข้อควรรู้ : สำหรับทรัพย์สินภายในบ้าน การประกันภัยบ้านสามารถที่จะช่วยป้องกันการสูญเสียทรัพย์สินได้ เช่น เฟอร์นิเจอร์ และเสื้อผ้า และบริษัทประกันภัยหลายแห่งจะมีการจำกัดขอบเขตราคาและประเภทของทรัพย์สินที่จะรับประกันเมื่อเกิดเหตุบริษัทจะชดใช้ค่าสินไหมทดแทนสำหรับความสูญเสีย หรือความเสียหายต่อทรัพย์สินในอาคารที่เอาประกันภัย ตามจำนวนมูลค่าที่แท้จริงของทรัพย์สินในขณะเกิดความสูญเสียหรือเสียหาย แต่ทั้งนี้ ไม่เกินจำนวนเงินเอาประกันภัยตามที่ระบุไว้ในกรมธรรม์ ความสูญเสียหรือเสียหาย ดังนั้น ควรพิจารณาความเสียหายที่อาจเกิดขึ้น และเลือกเบี้ยประกันที่เหมาะสม และการคำนวณราคาเบี้ยประกันภัย จะขึ้นอยู่กับทุนประกันภัย และการประเมินความเสี่ยงเป็นรายทรัพย์ ดังนี้- ทุนประกัน : ยิ่งต้องการทุนประกันสูง ขนาดเบี้ยประกันก็จะยิ่งสูง ขึ้นอยู่กับมูลค่าทรัพย์ที่ต้องการทำประกัน (ไม่ควรต่ำกว่า 80 % ของมูลค่าแท้จริง)

- ความเสี่ยงของทรัพย์ : เช่น วัสดุการก่อสร้าง,ระบบการป้องกันภัยของทรัพย์,ที่ตั้งของทรัพย์ เป็นต้น ยิ่งมีความเสี่ยงสูง ยิ่งทำให้เบี้ยประกันภัยสูงขึ้น

ในกรณีที่มีการสูญเสียทรัพย์สินภายในบ้าน บางครั้งอาจไม่จำเป็นต้องมีหลักฐานยืนยันกับบริษัทประกัน เพียงแต่จะต้องให้รายละเอียดเกี่ยวกับทรัพย์สินที่ถูกทำลายหรือได้รับความเสียหายให้ได้มากที่สุด แต่เพื่อเป็นการป้องกันที่ดี สำหรับบ้านที่มีทรัพย์สินจำนวนมาก ควรบันทึกวีดีโอรายการทรัพย์สินไว้ และเก็บบิลของสิ่งมีค่าไว้ เช่น เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า เป็นต้น

ตามสัญญาจะซื้อจะขายจะระบุชัดเจนว่า “เจ้าของโครงการหรือผู้ขาย” จะรับประกันหรือรับผิดในความชำรุดบกพร่องอันเกิดจากการก่อสร้างเท่านั้น ซึ่งในส่วนของระยะเวลาการรับผิดอาจแตกต่างกันไปตามแต่โครงการ และไม่ได้จัดอยู่ในหมวดหมู่ “การประกันภัย”

โดย "ผู้ขาย หรือ เจ้าของโครงการ" จะเข้าดำเนินการแก้ไขความชำรุดหรือบกพร่องที่เกิดขึ้น แบบกำหนดระยะเวลาโดยส่วนมากจะภายใน 30 วัน นับแต่วันที่ได้รับแจ้งเป็นหนังสือจาก "ผู้ซื้อ" โดยไม่คิดค่าสิ่งของ ค่าแรงงาน หรือค่าใช้จ่ายอื่นใดจาก "ผู้ซื้อ" แต่หาก "ผู้ขาย" เพิกเฉยไม่ทำการแก้ไข "ผู้ซื้อ" มีสิทธิแก้ไขเองหรือจ้างบุคคลอื่นทำการแก้ไขได้ และไปเรียกเก็บค่าใช้จ่ายที่เกิดขึ้นตามความจริงและสมควรจาก "ผู้ขาย" ต่อไป

การจัดทำประกันภัยนั้นมีความสำคัญเป็นอย่างยิ่ง เป็นไปเพื่อลดความเสี่ยงทั้งการสูญเสียทรัพย์สิน และกำจัดปัญหาการทะเลาะวิวาทระหว่างผู้อยู่อาศัยกับผู้ดูแลโครงการเรื่องการเรียกร้องค่าเสียหายเพราะมีตัวแทนประกันมาเป็นตัวกลางในการดำเนินการนั่นเอง ดังนั้นก่อนการส่งมอบห้องชุดหรือบ้านไปสู่นิติบุคคล รวมทั้งคณะกรรมการหมู่บ้าน ควรบรรจุเรื่องการทำประกันวินาศภัย เป็นวาระสำคัญ และแจ้งให้ผู้อยู่อาศัยทราบถึงความสำคัญของประกัน รายละเอียดความคุ้มครอง ข้อปฏิบัติในการเรียกร้องค่าสินไหมทดแทนหลักเกณฑ์ที่บริษัทใช้ในการชดใช้ค่าสินไหมทดแทน และความคุ้มครองอื่นที่ผู้อยู่อาศัยสามารถซื้อเพิ่มเติมได้ เพื่อบรรเทาความเสียหายในทุกกรณี ท้ายสุดการทำประกันภัยสำหรับที่อยู่อาศัยนั้น เบี้ยประกันภัยที่จะต้องจ่ายจะมีจำนวนเล็กน้อย เมื่อเปรียบเทียบกับความคุ้มครองที่จะได้รับ และหากจะให้ได้ประโยชน์ยิ่งขึ้นจากการทำประกันอัคคีภัยสำหรับที่อยู่อาศัย คือให้ขอทำประกันระยะยาว 2 ปี หรือ 3 ปี ซึ่งจะได้รับส่วนลดเบี้ยประกันภัยสำหรับการทำประกันภัยระยะยาว