KKP ตั้งเป้าสินเชื่อโต 3% ชู ธนาคาร-เวลธ์-วาณิชธนกิจ 3 แกนหลักขับเคลื่อนธุรกิจ รับตลาดการเงินยุคใหม่

นายอภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร กล่าวว่า ในปี 67แนวโน้มทิศทางพัฒนาการตลาดเงินและตลาดทุนของโลก มีช่องทางที่หลากหลายในการระดมทรัพยากรมาใช้ในการดำเนินธุรกิจ ทำให้ในปีนี้ธนาคารจะต่อยอดธุรกิจบนสามแกนหลัก คือธุรกิจธนาคารพาณิชย์ ธุรกิจการบริหารความมั่งคั่งและบริหารการลงทุนลูกค้าบุคคล และธุรกิจวาณิชธนกิจ เพื่อสร้างการเติบโตที่เข้มแข็งจากหลายช่องทาง และมีความยืดหยุ่นรองรับพัฒนาการของระบบเศรษฐกิจที่เปลี่ยนแปลงไปตามการเข้าถึงข้อมูล เทคโนโลยี และกฎระเบียบ

โดยธุรกิจธนาคารพาณิชย์จะเป็นฐานของรายได้ที่เติบโตตามขนาดของ Balance Sheet ดังนั้น จึงต้องมุ่งระดมเงินฝากเพื่อตอบสนองต่อความต้องการขยายสินเชื่อที่เพิ่มมากขึ้น ในขณะที่ธุรกิจการบริหารความมั่งคั่งและบริหารการลงทุนลูกค้าบุคคล และธุรกิจวาณิชธนกิจ จะมุ่งยกระดับการให้บริการให้ทัดเทียมสากล เพื่อสร้างรายได้จากค่าธรรมเนียม ที่เป็นการใช้เงินทุนอย่างมีประสิทธิภาพและมีความเสี่ยงด้านเครดิตต่ำ

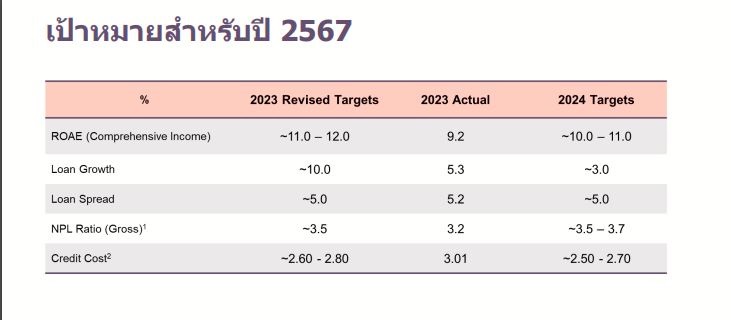

ขณะที่ช่องทางการให้บริการดิจิทัลของกลุ่มธุรกิจ เช่น Dime และ Digital Edge มีการขยายฐานลูกค้ารวมกว่า 700,000 ดาวน์โหลด ด้านธุรกิจจัดการกองทุนรวม มีสินทรัพย์ภายใต้การบริหารจัดการปรับเพิ่มขึ้นถึงร้อยละ 40 สำหรับปี 2567 ตั้งเป้าอัตราการเติบโตสินเชื่อรวมไว้ที่ 3%

นายฟิลิป เชียง ชอง แทน กรรมการผู้จัดการใหญ่ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) กล่าวว่า สำหรับผลประกอบการในปี 66 กำไรปรับลดลงจากธุรกิจสินเชื่อเช่าซื้อรถยนต์ที่ลูกค้าได้รับผลกระทบจากภาวะเศรษฐกิจและภาวะดอกเบี้ย ประกอบกับการเปลี่ยนแปลงของราคารถยนต์ ทำให้ในปีนี้ธนาคารจึงมุ่งเน้นการจัดการและบริหารคุณภาพสินทรัพย์ ซึ่งเริ่มเห็นสัญญาณการปรับตัวดีขึ้น พร้อมกับขยายสัดส่วนตลาดที่เครดิตมีคุณภาพดีผ่านสินเชื่อรถแลกเงิน

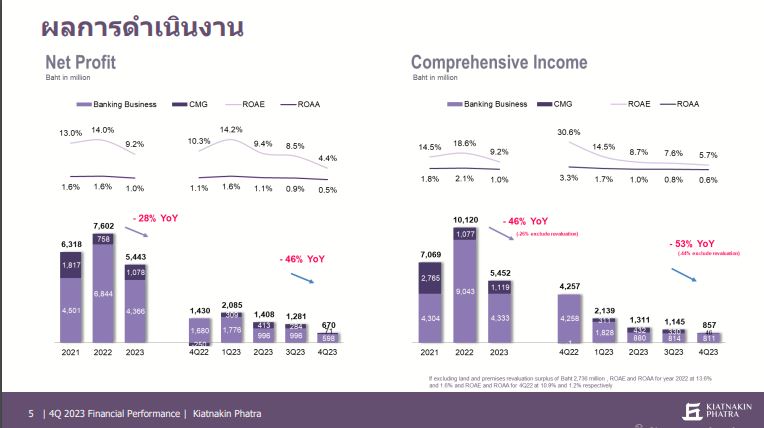

นายปรีชา เตชรุ่งชัยกุล ประธานสายการเงินและงบประมาณ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) กล่าวว่า ผลการดำเนินงานปี 2566 ว่า กลุ่มธุรกิจฯ มีกำไรสุทธิเท่ากับ 5,443 ล้านบาท ลดลง 28.4% และมีกำไรเบ็ดเสร็จ 5,452 ล้านบาท โดยเป็นกำไรสุทธิของธุรกิจตลาดทุน จำนวน 1,078 ล้านบาทและเป็นกำไรเบ็ดเสร็จของธุรกิจตลาดทุน จำนวน 1,119 ล้านบาท ในส่วนของการตั้งสำรองสำหรับปี 2566 ได้มีการพิจารณาตั้งสำรองส่วนเพิ่มเป็นจำนวนประมาณ 600 ล้านบาท ส่งผลให้อัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิต ณ สิ้นปี 2566 อยู่ในระดับสูงที่ 164.6%

นอกจากนี้ ธนาคารมีรายได้เพิ่มขึ้นในส่วนของรายได้ดอกเบี้ยสุทธิ โดยรายได้ดอกเบี้ยสุทธิมีจำนวน 22,294 ล้านบาท ปรับเพิ่มขึ้น 16.8% ในขณะที่รายได้ที่มิใช่ดอกเบี้ยมีจำนวน 6,469 ล้านบาท ปรับลดลง 23.5% จากปี 2565 และธนาคารมีอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยง คำนวณตามเกณฑ์ Basel III ซึ่งรวมกำไรถึงสิ้นปี 2566 อยู่ที่ 16.2% และอัตราส่วนเงินกองทุนชั้นที่ 1 จะเท่ากับ 12.8%