สินเชื่อปี 2569 ติดลบปีที่สาม ดอกเบี้ยลดช่วยพยุงลูกหนี้

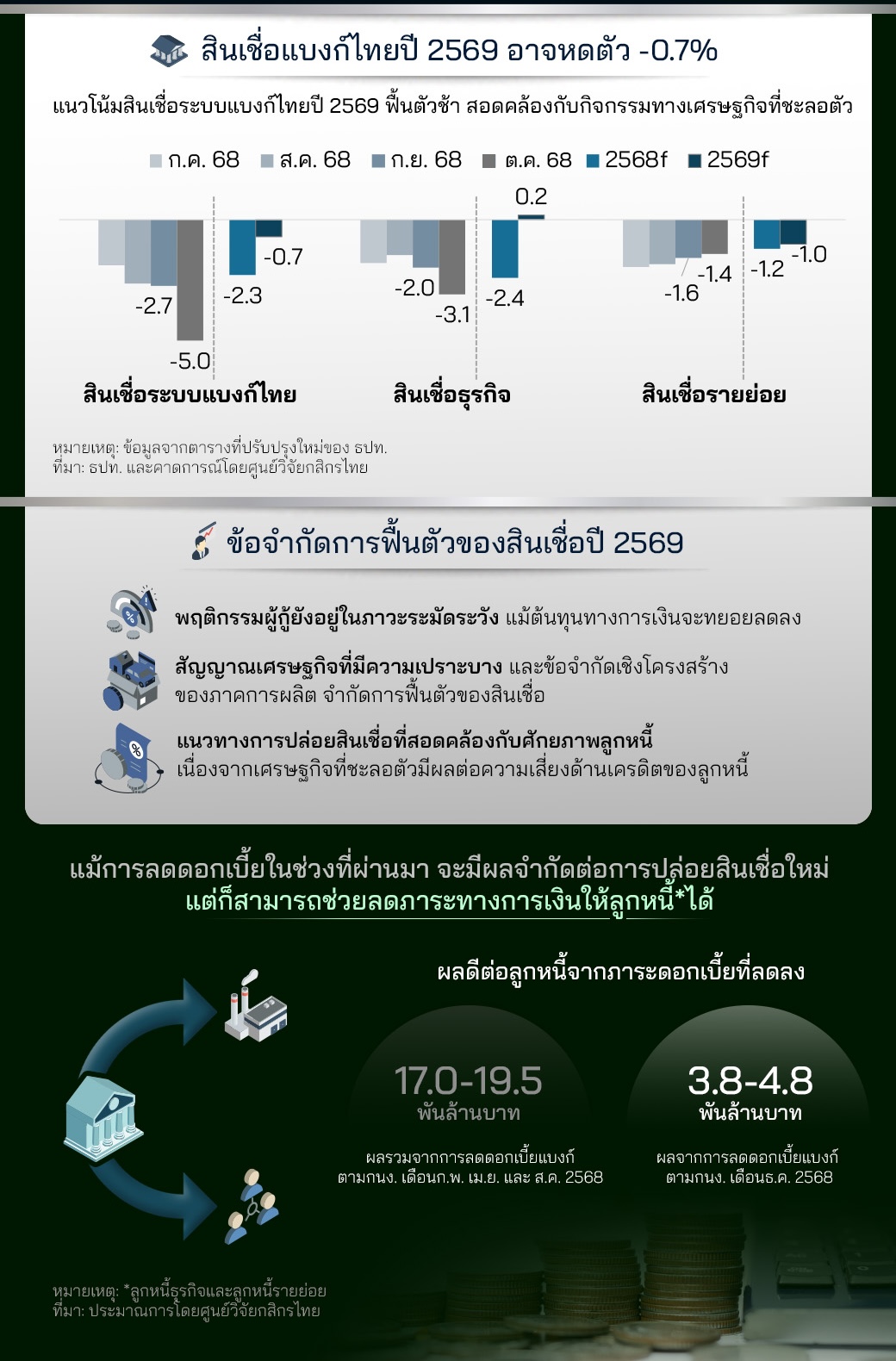

ภาพรวมสินเชื่อระบบธนาคารไทยในปี 2569 ยังเผชิญแรงกดดันต่อเนื่องจากเศรษฐกิจที่เปราะบาง ศูนย์วิจัยกสิกรไทยประเมินว่า สินเชื่อทั้งระบบมีแนวโน้มหดตัวประมาณ -0.7% นับเป็นการติดลบต่อเนื่องเป็นปีที่ 3 แม้สินเชื่อธุรกิจรายใหญ่จะเริ่มเห็นสัญญาณฟื้นตัว แต่สินเชื่อ SMEs และรายย่อย ยังถูกจำกัดด้วยความสามารถในการแข่งขัน รายได้ และกำลังซื้อในประเทศที่ยังไม่กลับมาเต็มที่

โครงสร้างการฟื้นตัวที่ไม่สมดุล

แรงส่งหลักในปี 2569 มาจากสินเชื่อธุรกิจขนาดใหญ่ ขณะที่สินเชื่อธุรกิจขนาดกลางและเล็ก รวมถึงรายย่อย ยังคงชะลอ สะท้อนภาพเศรษฐกิจที่ฟื้นตัวช้าและไม่ทั่วถึง โดยเฉพาะภาคการผลิตและครัวเรือนที่ยังระมัดระวังการก่อหนี้ใหม่

ดอกเบี้ยลด ช่วยบรรเทาภาระ แต่ไม่เร่งการปล่อยกู้

การปรับลดอัตราดอกเบี้ยเงินกู้ช่วงปลายปี 2568 ช่วยลดภาระการเงินให้ลูกหนี้อย่างมีนัยสำคัญ

-

ช่วยแบ่งเบาภาระลูกหนี้ในปี 2568 ราว 17.0–19.5 พันล้านบาท

-

คาดว่าจะช่วยเพิ่มเติมอีก 3.8–4.8 พันล้านบาท ในช่วงครึ่งแรกของปี 2569

อย่างไรก็ดี การลดดอกเบี้ยมีผลเชิง “พยุง” มากกว่า “กระตุ้น” การปล่อยสินเชื่อใหม่ เนื่องจากธนาคารยังคงพิจารณาความเสี่ยงอย่างเข้มงวด ท่ามกลางความไม่แน่นอนของเศรษฐกิจ

คุณภาพสินเชื่อยังตึงตัว

แม้ดอกเบี้ยที่ลดลงจะเพิ่มโอกาสในการชำระหนี้ แต่คุณภาพสินเชื่อยังขึ้นกับทิศทางเศรษฐกิจโดยรวม ทำให้คาดว่า สัดส่วนสินเชื่อด้อยคุณภาพ (NPL) ในปี 2569 จะยังอยู่ในระดับสูงที่ 2.80–2.97% ของสินเชื่อรวม สถาบันการเงินจึงยังต้องพึ่งพาการปรับโครงสร้างหนี้อย่างต่อเนื่อง เพื่อประคองทั้งลูกหนี้และเสถียรภาพระบบการเงิน

มุมมองเชิงตีความ

ปี 2569 คือปีของ “การประคองตัว” มากกว่าการเร่งเครื่อง สินเชื่อยังไม่พร้อมกลับมาเป็นแรงขับหลักของเศรษฐกิจ ขณะที่ดอกเบี้ยที่ลดลงทำหน้าที่เหมือนแรงพยุงใต้ลำเรือ ช่วยไม่ให้ภาระลูกหนี้จมลึกลงไปกว่าเดิม แต่การฟื้นตัวอย่างแท้จริงยังต้องรอการฟื้นของรายได้ ความสามารถแข่งขันของธุรกิจ และความเชื่อมั่นทางเศรษฐกิจในวงกว้าง