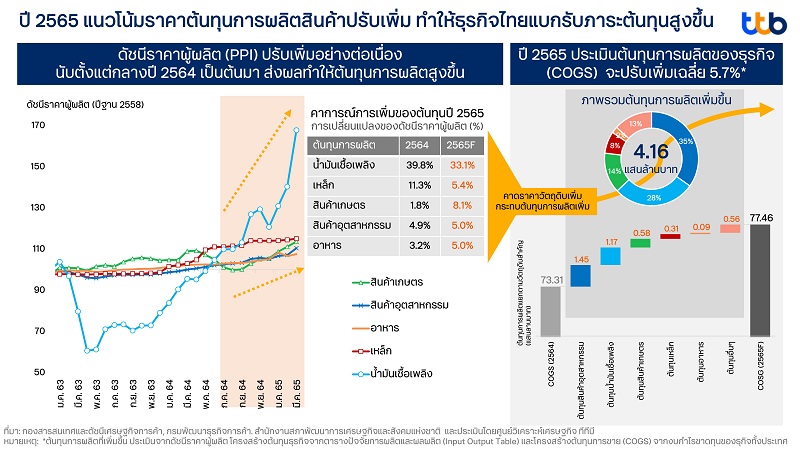

ธุรกิจไทยปี 65 แบกต้นทุนหนัก วัตถุดิบพุ่ง คาดกระทบภาระต้นทุนเพิ่ม 4.16 แสนล้าน

นับตั้งแต่ไตรมาสสุดท้ายของปี 2564 ต่อเนื่องจนถึงปัจจุบัน ภาคธุรกิจไทยประสบปัญหากับภาวะต้นทุนที่เพิ่มสูงขึ้น ข้อมูลจาก ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics พบว่า ในปี 65 ผู้ประกอบการต้องแบกภาระต้นทุนเพิ่ม 4.16 แสนล้านบาท จากต้นทุนการผลิตปรับเพิ่ม 5.7%

ซึ่งเป็นผลมาจาก 5 ปัจจัย คือ ราคาน้ำมันดิบที่ปรับตัวสูงขึ้นจากความกังวลด้านอุปทานจากสถานการณ์ความตึงเครียดสงครามรัสเซีย-ยูเครน, ราคาเหล็กปรับตัวสูงขึ้นจากต้นทุนวัตถุดิบและค่าขนส่งที่ปรับสูงขึ้นอันเนื่องมาจากสงครามรัสเซีย-ยูเครน, ราคาสินค้าเกษตรเพิ่มขึ้นตามความต้องการที่ฟื้นตัวจากการผ่อนปรนการควบคุมการแพร่ระบาดของโรคโควิด-19 ในหลายประเทศ, ราคาสินค้าอุตสาหกรรมเพิ่มขึ้นจากต้นทุนค่าขนส่งและวัตถุดิบการผลิตที่เพิ่มขึ้น และราคาสินค้าอาหารจากสินค้าเกษตรที่ปรับเพิ่มขึ้น

จากผลกระทบดังกล่าว ส่งผ่านมาจากต้นทุนการผลิตของผู้ประกอบการในประเทศ ทำให้ดัชนีราคาผู้ผลิต (PPI) ในปี 2565 ในหมวดสินค้าน้ำมันเชื้อเพลิงต้นทุนจะปรับเพิ่มขึ้น 33.1%, เหล็ก เพิ่มขึ้น 5.4%, เกษตร เพิ่มขึ้น8.1%, อุตสาหกรรม เพิ่มขึ้น 5% และอาหาร เพิ่มขึ้น 5%

ซึ่งแนวโน้มราคาวัตถุดิบการผลิตในปี 2565 ในหมวดดังกล่าวข้างต้นที่เพิ่มขึ้น จะส่งผลทำให้ต้นทุนการผลิตของธุรกิจไทยในภาพรวมปรับเพิ่มขึ้น 5.7% หรือเพิ่มกว่า 4.16 แสนล้านบาท แบ่งเป็นต้นทุนสินค้าอุตสาหกรรม 35% รองลงมาเป็น น้ำมันเชื้อเพลิง 28% สินค้าเกษตร 14% เหล็ก 8% และอาหาร 2%

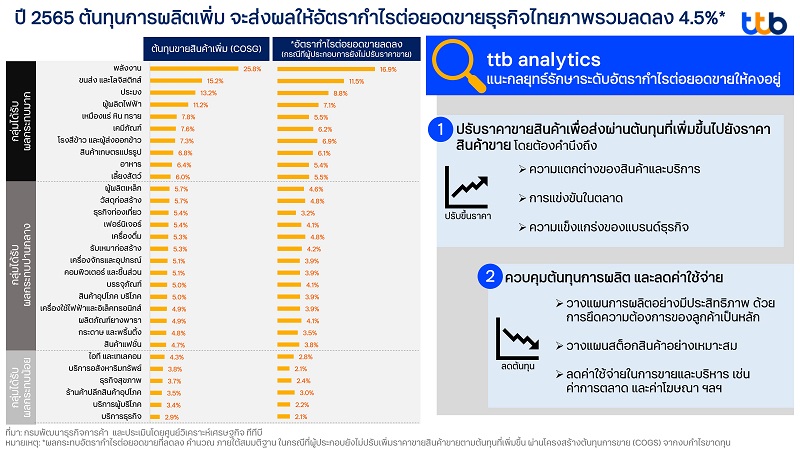

ต้นทุนปรับเพิ่ม อัตรากำไรของธุรกิจภาพรวม ส่อแววลดลง 4.5%

สำหรับผลกระทบต้นทุนที่เพิ่มขึ้นต่ออัตรากำไรของธุรกิจ ผ่านโครงสร้างงบกำไรขาดทุนของธุรกิจในประเทศไทย พบว่า ในกรณีที่ผู้ประกอบการยังไม่ปรับขึ้นราคาขายสินค้า เมื่อแนวโน้มต้นทุนการผลิต (COGS) เพิ่มขึ้น 5.7% ในปี 2565 จะส่งผลทำให้อัตรากำไรต่อยอดขาย (Gross Profit Margin) ของธุรกิจไทยในภาพรวมลดลง 4.5% โดยแบ่งผลกระทบต้นทุนที่เพิ่มขึ้นต่อกำไรของธุรกิจ ออกเป็น 3 กลุ่ม ดังนี้

กลุ่มที่ 1 ได้รับผลกระทบมาก (ต้นทุนเพิ่ม 6.0% - 25.8%) ได้แก่ พลังงาน ขนส่งและโลจิสติกส์ ประมง ผู้ผลิตไฟฟ้า เหมืองแร่ เคมีภัณฑ์ โรงสีข้าวและส่งออกข้าว สินค้าเกษตรแปรรูป อาหาร และการเลี้ยงสัตว์ เนื่องจากเป็นกลุ่มธุรกิจที่โครงสร้างต้นทุนของกิจการพึ่งพิงวัตถุดิบน้ำมันเชื้อเพลิงและสินค้าเกษตรที่ปรับเพิ่มขึ้นมาก จึงทำให้ต้นทุนการผลิตเพิ่มสูงขึ้น ส่งผลทำให้อัตรากำไรต่อยอดขายของกลุ่มนี้ ลดลงระหว่าง 5.4% - 16.9%

กลุ่มที่ 2 ได้รับผลกระทบปานกลาง (ต้นทุนเพิ่ม 4.7% - 5.7%) ได้แก่ เหล็ก วัสดุก่อสร้าง ท่องเที่ยว เฟอร์นิเจอร์ เครื่องดื่ม รับเหมาก่อสร้าง เครื่องจักรและอุปกรณ์ คอมพิวเตอร์และชิ้นส่วน บรรจุภัณฑ์ สินค้าอุปโภคบริโภค ฯลฯ ส่วนใหญ่เป็นกลุ่มธุรกิจที่มีโครงสร้างต้นทุนพึ่งพิงวัตถุดิบจากสินค้าอุตสาหกรรม เหล็ก และอาหาร เป็นหลัก ส่งผลทำให้อัตรากำไรต่อยอดขายของธุรกิจกลุ่มนี้ ลดลงระหว่าง 3.2% - 4.8%

กลุ่มที่ 3 ได้รับผลกระทบน้อย (ต้นทุนเพิ่ม 2.9% - 4.3%) ได้แก่ ไอทีและเทเลคอม บริการอสังหาริมทรัพย์ ธุรกิจสุขภาพ ร้านค้าปลีกสินค้าอุปโภค บริการส่วนบุคคล และบริการธุรกิจ เป็นกลุ่มธุรกิจที่มีต้นทุนด้านการผลิตไม่มากนัก เนื่องจากอยู่ในภาคบริการ อย่างไรก็ตามกลุ่มธุรกิจนี้ ยังได้รับผลกระทบทางอ้อมจากต้นทุน