สศม. รายงานภาวะเศรษฐกิจรายสัปดาห์ (Weekly) ณ วันที่ 8 เม.ย. 65

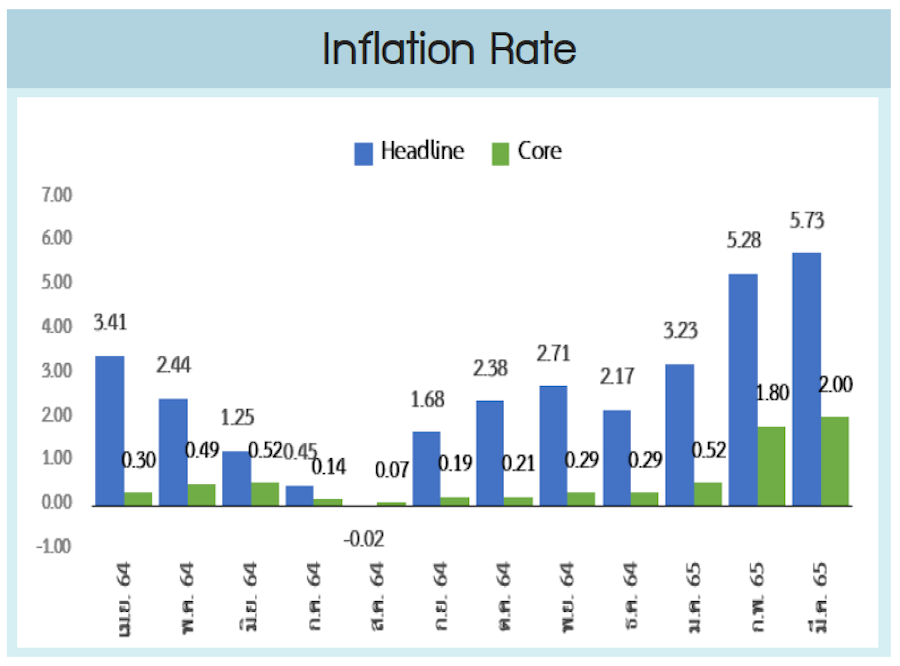

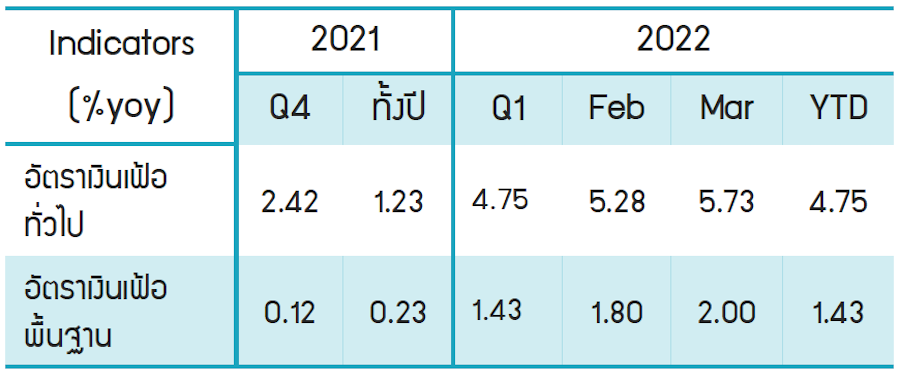

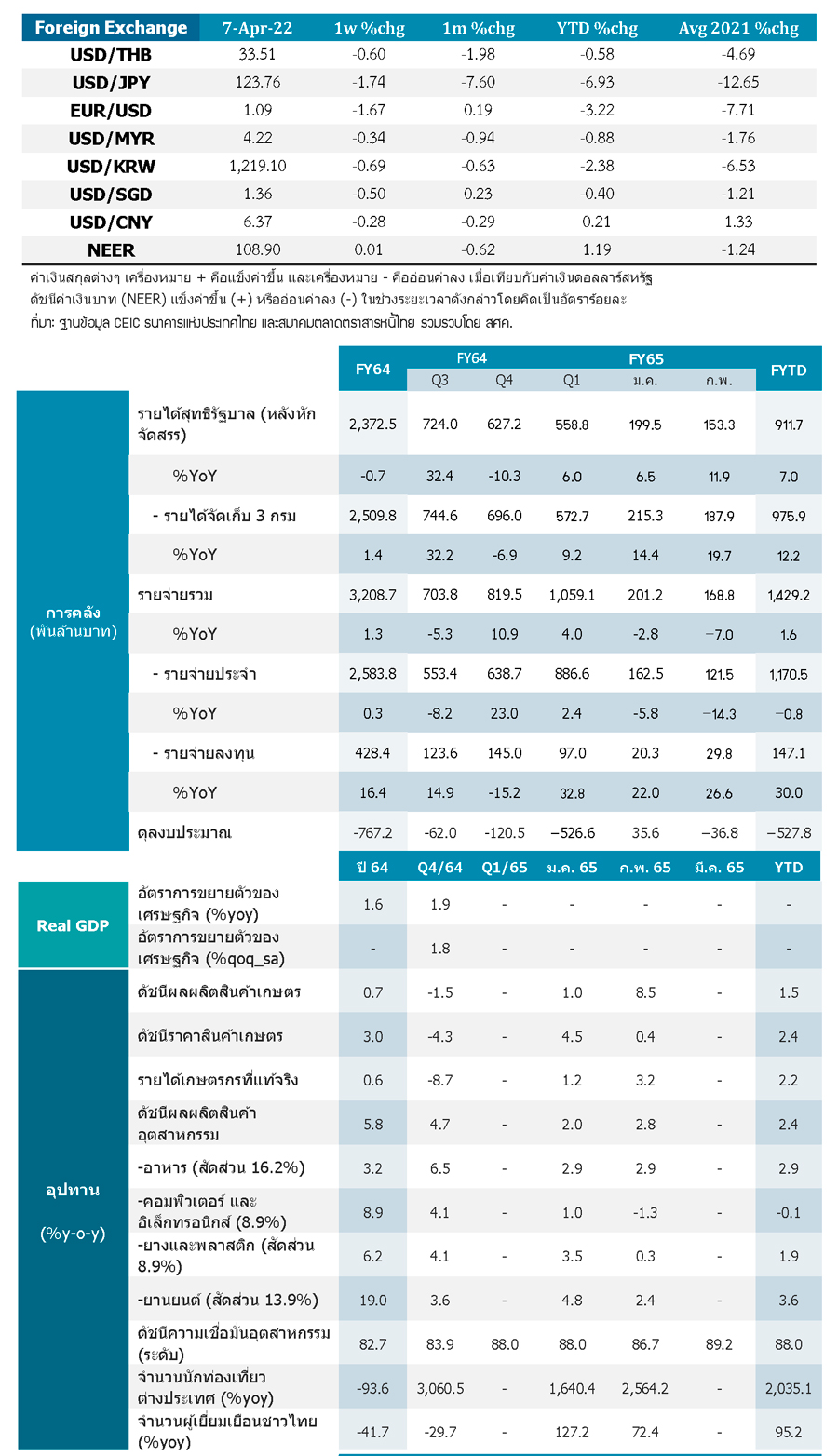

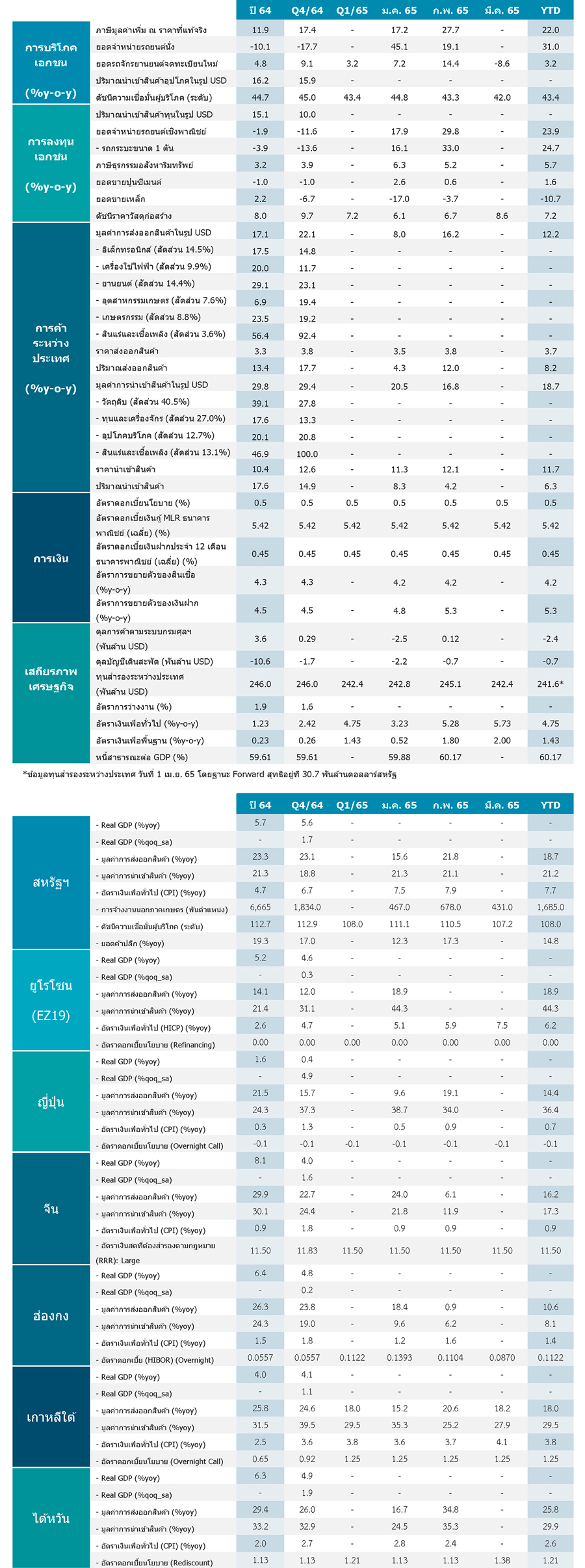

- อัตราเงินเฟ้อทั่วไปในเดือน มี.ค. 65 ขยายตัวที่ร้อยละ 5.7 ต่อปี เช่นเดียวกันกับอัตราเงินเฟ้อพื้นฐานขยายตัวร้อยละ 2.0 ต่อปี

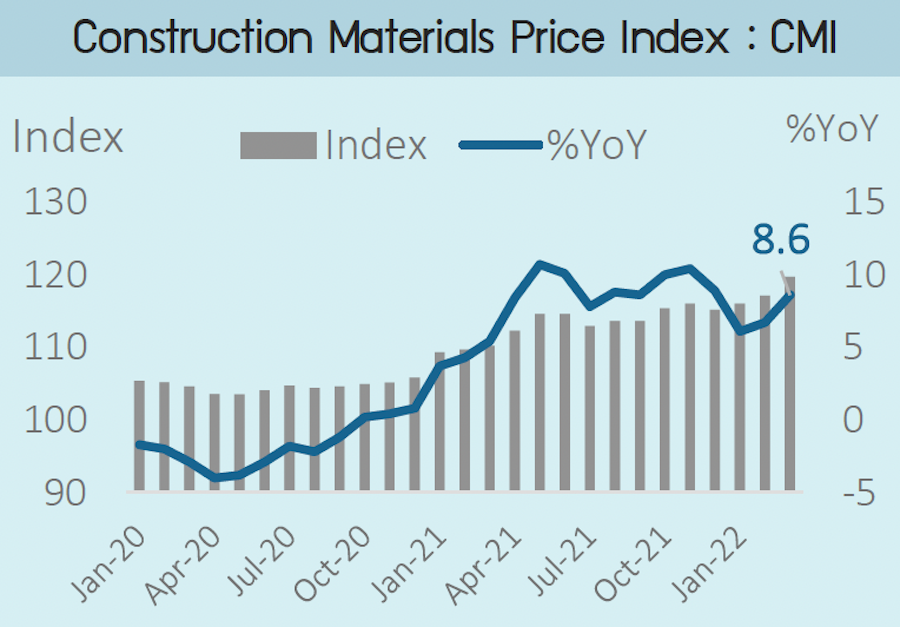

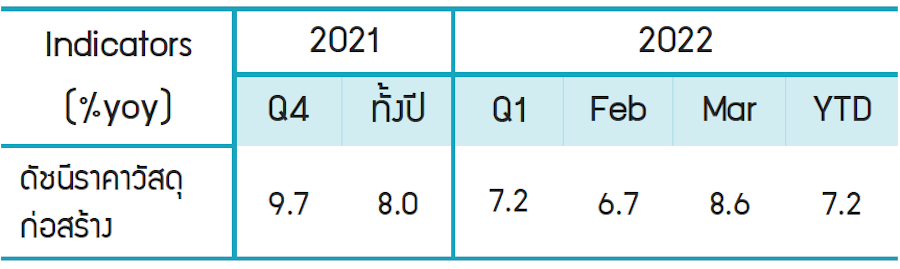

- ดัชนีราคาวัสดุก่อสร้างในเดือน มี.ค. 65 ขยายตัวร้อยละ 8.6 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

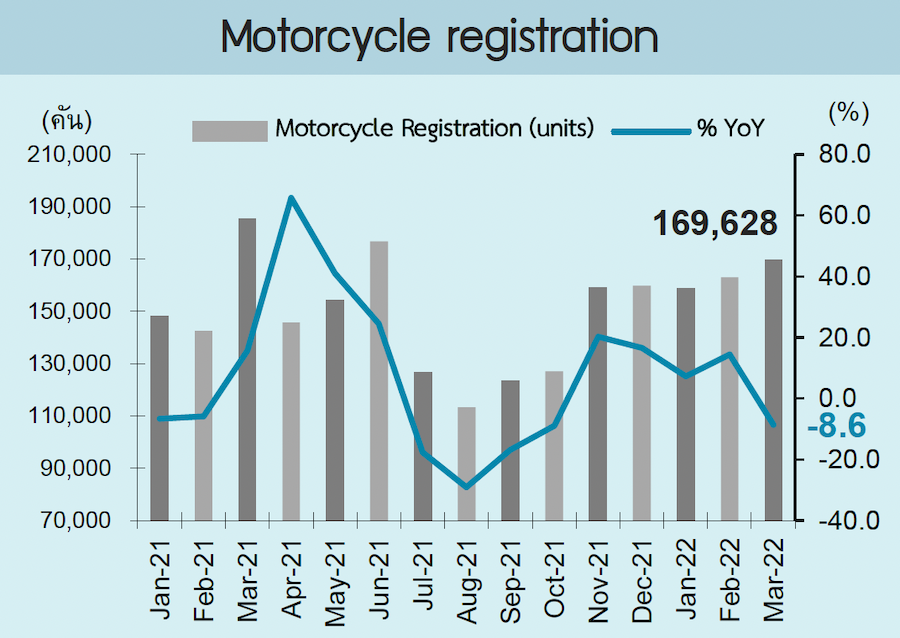

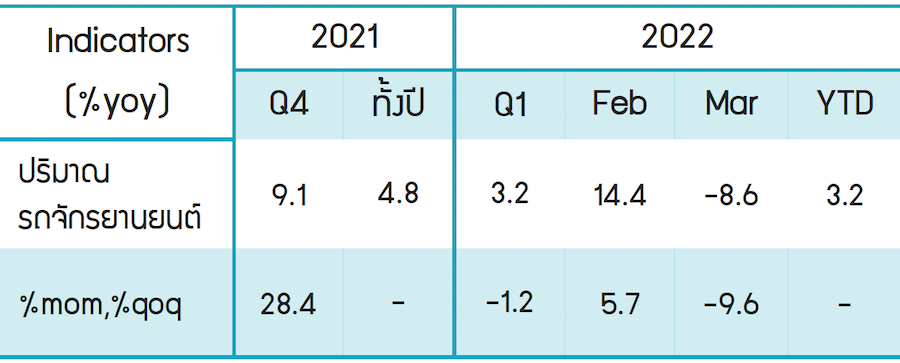

- ปริมาณรถจักรยานยนต์จดทะเบียนใหม่ในเดือน มี.ค. 65 หดตัวที่ร้อยละ -8.6เมื่อเทียบกับช่วงเดียวกันของปีก่อน

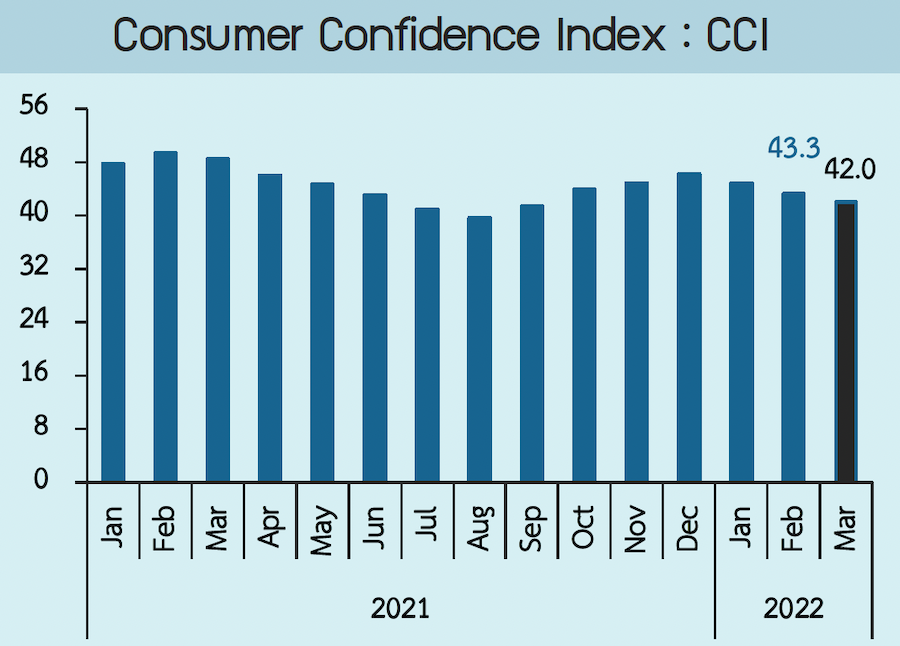

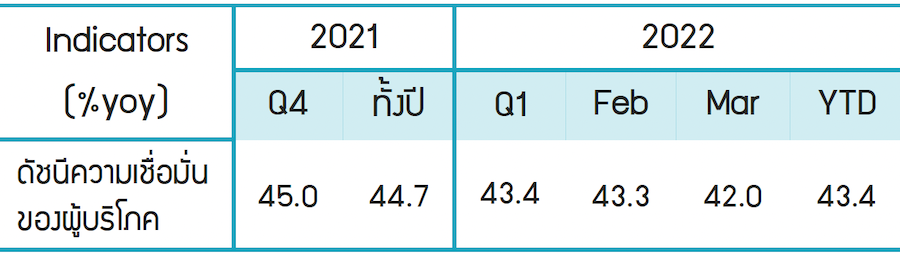

- ดัชนีความเชื่อมั่นของผู้บริโภคในเดือน มี.ค. 65 ปรับตัวลดลงมาอยู่ที่ระดับ 42.0จากระดับ 43.3 ในเดือนก่อน

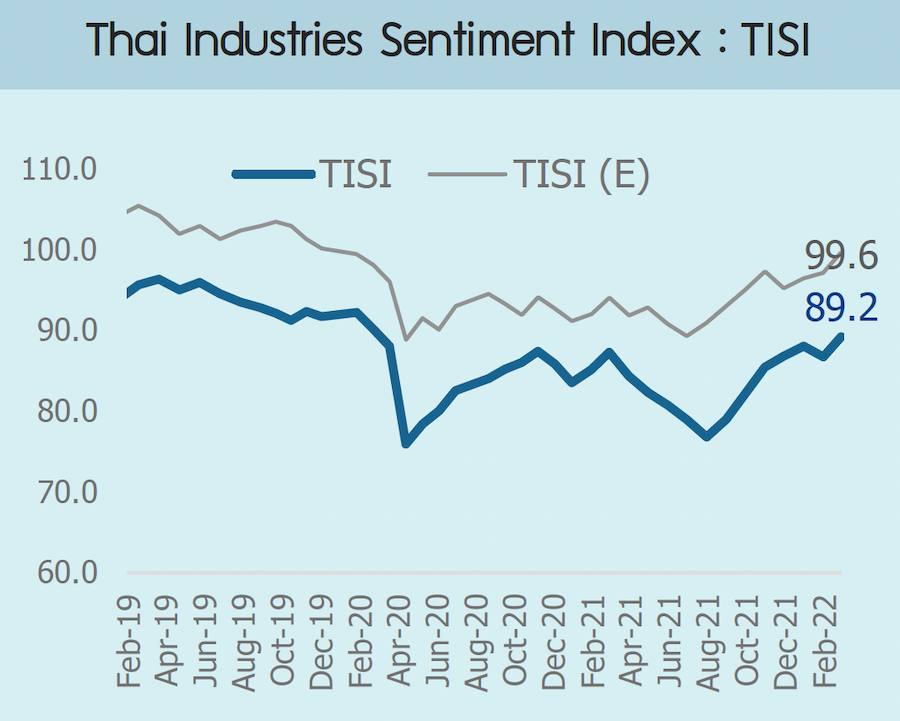

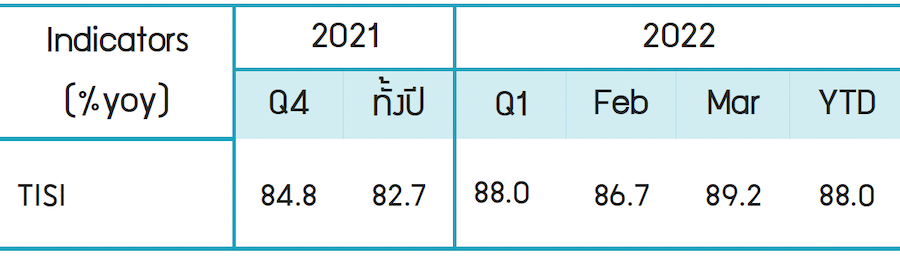

- ดัชนีความเชื่อมั่นภาคอุตสาหกรรม (TISI) เดือน มี.ค. 65 เพิ่มขึ้นอยู่ที่ระดับ 89.2จากระดับ 86.7 ในเดือนก่อน

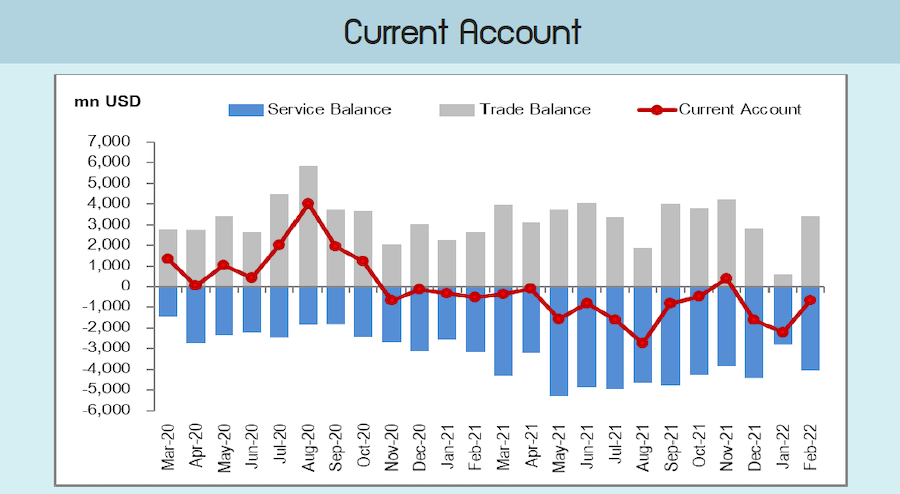

- ดุลบัญชีเดินสะพัดเดือน ก.พ. 65 ขาดดุลที่ -651.9 ล้านดอลลาร์สหรัฐ

อัตราเงินเฟ้อทั่วไปในเดือน มี.ค. 65 ขยายตัวที่ร้อยละ 5.73 ต่อปี

สาเหตุส้าคัญจากราคาพลังงานตลาดโลก ที่ปรับตัวสูงขึ้น จากความขัดแย้งระหว่างรัสเซีย-ยูเครน ส่งผลให้ราคาขายปลีกน้ามันเชื้อเพลิงเพิ่มขึ้นร้อยละ 31.43 อีกทั้งราคาสินค้าในหมวดอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ปรับตัวสูงขึ้น เช่นกัน โดยสินค้าที่ราคาสูงขึ้น ได้แก่ ไข่ไก่ ผักสด อาทิ มะนาว ผักกาดขาว ผักชี เนื้อสุกร และไก่สด เป็นต้น อย่างไรก็ดี สินค้ากลุ่มอาหารโดยเฉพาะข้าวและเนื้อสัตว์ราคาลดลง กลุ่มเครื่องประกอบอาหารและอาหารส้าเร็จรูปราคาสูงขึ้นในอัตราที่ลดลง ขณะที่ราคาสินค้าและบริการอื่นยังคงปกติ สอดคล้องกับความต้องการบริโภคของประชาชน ทั้งนี้ เมื่อหักอาหารสด และพลังงานออก เงินเฟ้อพื้นฐานขยายตัวที่ร้อยละ2.00 และไตรมาสแรกของปี 65 เงินเฟ้อทั่วไปสูงขึ้นร้อยละ 4.75 (YoY) และเงินเฟ้อพื้นฐานขยายตัวร้อยละ1.43 ต่อปี

ดัชนีราคาวัสดุก่อสร้างในเดือน มี.ค. 65 ขยายตัวร้อยละ 8.6 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ดัชนีราคาวัสดุก่อสร้างในเดือน มี.ค. 65 ขยายตัวติดต่อกันเป็นเดือนที่ 18 จากราคาต้นทุนวัตถุดิบและพลังงานยังคงอยู่ในระดับสูง เช่น น้ามัน ถ่านหิน และเหล็ก ส่งผลให้ดัชนีฯ ทุกหมวดขยายตัว โดยเฉพาะหมวดสินค้าส้าคัญอย่างหมวดเหล็กและผลิตภัณฑ์เหล็ก ผลิตภัณฑ์คอนกรีต และซีเมนต์ ขยายตัวในเดือน มี.ค. 65ร้อยละ 19.8, 6.0 และ 5.6 ต่อปี ตามล้าดับ (ทั้ง 3 หมวดคิดเป็นสัดส่วนกว่าร้อยละ 53) กระทบต่อต้นทุนการผลิตและขนส่งสินค้าวัสดุก่อสร้างให้เพิ่มขึ้น

ดุลบัญชีเดินสะพัดเดือน ก.พ. 65 ขาดดุลที่ -651.9ล้านดอลลาร์สหรัฐ ขาดดุลลดลงจากเดือน ก่อนหน้าที่ขาดดุลที่ -2,204.4ล้านดอลลาร์สหรัฐ

โดยดุลการค้า (ตามระบบ BOP) เกินดุลเพิ่มขึ้นจากเดือนก่อนหน้าอย่างมีนัยส้าคัญมาอยู่ที่ 3,391.3ล้านดอลลาร์สหรัฐ ขณะที่ดุลบริการ รายได้ และเงินโอน ขาดดุลเพิ่มขึ้นจากเดือนก่อนหน้ามาอยู่ที่ -4,043.2 ล้านดอลลาร์สหรัฐ

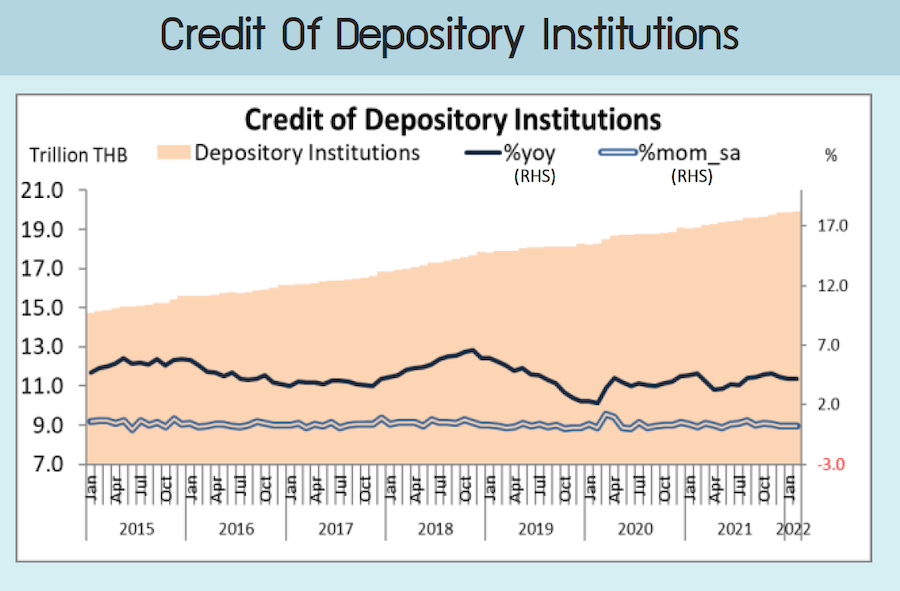

สินเชื่อในสถาบันการเงินเดือน ก.พ. 65 มี ยอดคงค้าง 19.9 ล้านล้านบาท คิดเป็นการขยายตัวร้อยละ 4.2 จากช่วงเดียวกันปีก่อน

หรือขยายตัวชะลอลงที่ร้อยละ 0.2 จากเดือนก่อนหน้า (หลังขจัดผลทางฤดูกาล) เมื่อแยกประเภทการขอสินเชื่อพบว่า สินเชื่อเพื่อธุรกิจขยายตัวเร่งขึ้นที่ร้อยละ 6.0 จากช่วงเดียวกันของปีก่อน ขณะที่ สินเชื่อเพื่อการอุปโภคบริโภคขยายตัวคงที่ที่ร้อยละ 3.2 จากช่วงเดียวกันปีก่อน

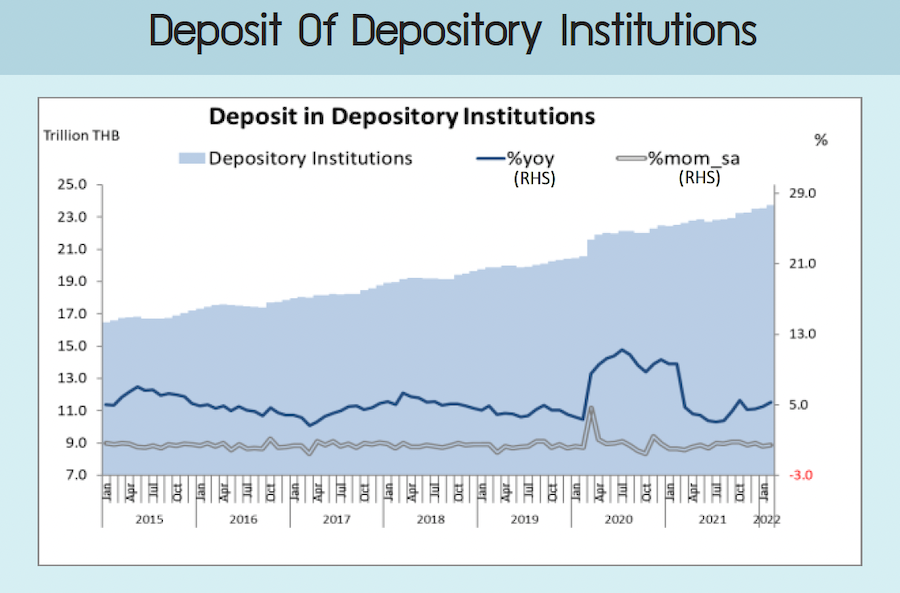

เงินฝากในสถาบันการเงินเดือน ก.พ. 65 มียอดคงค้าง 23.7 ล้านล้านบาท คิดเป็นการขยายตัวที่ร้อยละ 5.3 จากช่วงเดียวกันปีก่อน

หรือหากขจัดผลทางฤดูกาลแล้วขยายตัวเร่งขึ้นที่ร้อยละ 0.4 จากเดือนก่อนหน้า โดยเงินฝากจากธนาคารพาณิชย์ขยายตัวเร่งขึ้นที่ร้อยละ 5.3 จากช่วงเดียวกันของปีก่อน ขณะที่ เงินฝากจากสถาบันการเงินเฉพาะกิจขยายตัวชะลอลงที่ร้อยละ 5.5 จาก ช่วงเดียวกันปีก่อน

ปริมาณรถจักรยานยนต์จดทะเบียนใหม่ในเดือน มี.ค. 65 หดตัวที่ร้อยละ -8.6 เมื่อเทียบกับช่วง เดียวกันของปีก่อน และเมื่อเทียบกับเดือนก่อนหน้าหลังขจัดผลทางฤดูกาล หดตัวที่ร้อยละ -9.6

กลับมาหดตัวครั้งแรกในรอบ 5 เดือน นับตั้งแต่เดือน ต.ค. 64 โดยเป็นผลจากสถานการณ์การแพร่ระบาดของไวรัสโควิดสายพันธุ์โอมิครอนที่กลับมาแพร่ระบาดเป็นวงกว้างและรุนแรง ประกอบกับราคาสินค้าและค่าครองชีพที่มีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง นอกจากนี้ ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง ยังคงเป็นปัจจัยกดดันก้าลังซื้อให้ฟื้นตัวได้ช้าและกลับมาชะลอตัวอีกครั้ง

ดัชนีความเชื่อมั่นของผู้บริโภคในเดือน มี.ค. 65 ปรับตัวลดลงมาอยู่ที่ระดับ 42.0 จากระดับ 43.3 ในเดือนก่อน ซึ่งเป็นการปรับตัวต่อเนื่องเป็นเดือนที่ 3 ติดต่อกัน และอยู่ในระดับต่้าในรอบ 6 เดือน

โดยเป็นผลมาจากผู้บริโภคมีความกังวลเกี่ยวกับการแพร่ระบาดของไวรัสโควิดสายพันธุ์โอมิครอน และปัญหาค่าครองชีพที่ปรับตัวสูงขึ้น รวมถึงความกังวลอย่างมากเกี่ยวกับสถานการณ์สงครามระหว่างรัสเซียและยูเครนที่อาจส่งผลให้ราคาน้ามันโลกมีแนวโน้มปรับตัวสูงขึ้น และกระทบต่อต้นทุนการผลิตสินค้า ซึ่งอาจเป็นปัจจัยกดดันที่ส่งผลให้เศรษฐกิจโลกฟื้นตัวได้ช้าและมีแนวโน้มชะลอตัวลง และอาจส่งผลต่อการส่งออกและเศรษฐกิจไทยในอนาคต นอกจากนี้ การที่ระดับราคาน้ามันปรับตัวสูงขึ้นอย่างต่อเนื่องและปัญหาราคาสินค้าแพง ส่งผลให้ความเชื่อมั่นของผู้บริโภคทั้งในปัจจุบันและในอนาคตปรับตัวลดลงต่อเนื่อง

ดัชนีความเชื่อมั่นภาคอุตสาหกรรม (TISI) เดือน มี.ค. 65 เพิ่มขึ้นอยู่ที่ระดับ 89.2 จากระดับ 86.7 ในเดือนก่อน

ดัชนี TISI เดือน มี.ค. 65 ปรับตัวสูงสุดในรอบ 25 เดือน โดยเกือบทุกองค์ประกอบของดัชนีฯ ปรับตัวเพิ่มขึ้นจากเดือนก่อนหน้า ยกเว้นต้นทุนประกอบการที่ยังคงปรับตัวลงต่อเนื่อง โดยมีปัจจัยสนับสนุนจากการผ่อนคลายมาตรการควบคุมโควิด-19 ในประเทศและต่างประเทศ ส่งผลให้กิจกรรมทางเศรษฐกิจทยอยฟื้นตัวและความต้องการสินค้าอุตสาหกรรมเพิ่มขึ้น ขณะเดียวกัน ผู้ประกอบการต่างเร่งผลิตสินค้าเพื่อให้ส่งมอบทันก่อนช่วงเทศกาลสงกรานต์ อย่างไรก็ดี ปัญหาต้นทุนการผลิตของผู้ประกอบการที่ยังคงอยู่ในระดับสูงจากผลกระทบของข้อพิพาทระหว่างรัสเซียและยูเครน (อาทิ อาหารสัตว์ ปุ๋ยเคมี สินแร่สาหรับผลิตเหล็กอลูมิเนียม) ยังคงเป็นปัจจัยกดดันส้าคัญของภาคการผลิตไทย ขณะที่ในระยะถัดไป ความเชื่อมั่นของผู้ประกอบการยังคงปรับตัวดีขึ้นต่อเนื่อง ตามอุปสงค์ที่ฟื้นตัวทั้งในประเทศและต่างประเทศ ส่งผลให้ดัชนีความเชื่อมั่นคาดการณ์ในอีก 3 เดือนข้างหน้า เพิ่มขึ้นมาอยู่ที่ระดับ99.6 จากระดับ 97.1 ในเดือนก่อน

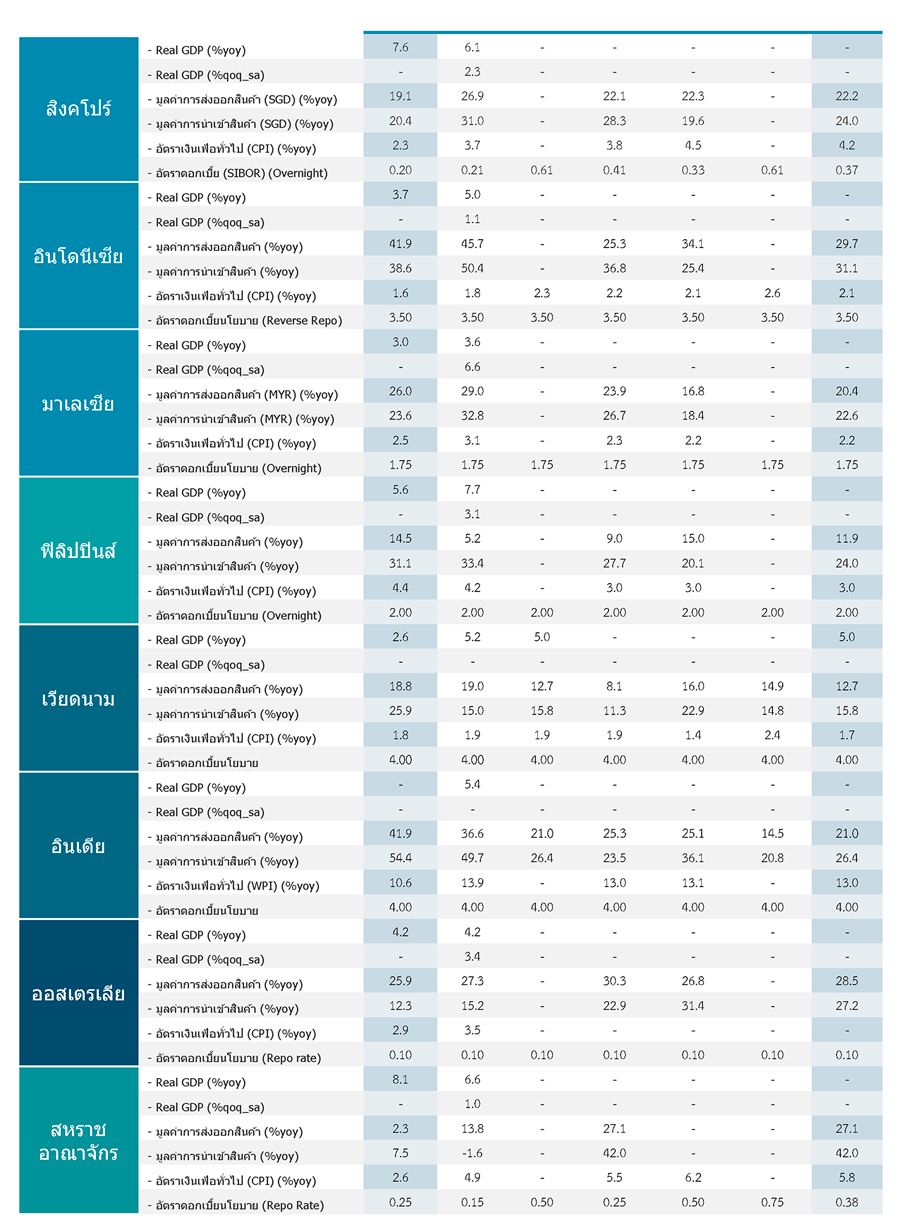

สหรัฐฯ.

มูลค่าการส่งออก เดือน ก.พ. 65 ขยายตัวร้อยละ 21.8 จากช่วงเดียวกันของปีก่อน เร่งขึ้น จากเดือนก่อนหน้าที่ขยายตัวร้อยละ 15.6 จากช่วงเดียวกันของปีก่อน และเป็นการขยายตัวที่สูงที่สุดในรอบ 3 เดือน

มูลค่าการน้าเข้า เดือน ก.พ. 65 ขยายตัวร้อยละ 21.1 จากช่วงเดียวกันของปีก่อน ชะลอลง จากเดือนก่อนหน้าที่ขยายตัวร้อยละ 21.3 จากช่วงเดียวกันของปีก่อน

ดุลการค้า เดือน ก.พ. 65 ขาดดุลที่ -8.5 หมื่นล้านดอลลาร์สหรัฐ ลดลงจากเดือนก่อนหน้าที่ ขาดดุล -10.2 หมื่นล้านดอลลาร์สหรัฐ

ดัชนีฯ PMI นอกภาคอุตสาหกรรม (ISM) เดือน มี.ค. 65 อยู่ที่ 58.3 จุด เพิ่มขึ้นจากเดือน ก่อนหน้าที่ 56.5 จุด จากการผ่อนปรนมาตรการควบคุมการแพร่ระบาด ขณะที่ปัญหาการ ขาดแคลนแรงงานบรรเทาลง ท่ามกลางราคาต้นทุนวัตถุดิบที่เพิ่มมากขึ้น ความท้าทายด้านการ ขนส่งและห่วงโซ่อุปทาน ความกังวลด้านภูมิรัฐศาสตร์ ที่ส่งผลต่อสถานการณ์เงินเฟ้อ ราคา พลังงาน และความเชื่อมั่นทางธุรกิจ

จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (27 มี.ค.-2 เม.ย. 65) อยู่ที่ระดับ 1.66แสนราย ปรับตัวลดลงจากสัปดาห์ก่อนหน้าที่ระดับ 2.02 แสนราย บ่งชี้ถึงความแข็งแกร่งของ ตลาดแรงงานสหรัฐฯ ขณะที่จ้านวนผู้ยื่นขอรับสวัสดิการว่างงานระยะเฉลี่ย 4 สัปดาห์ (4 week moving average) ซึ่งขจัดความผันผวนรายสัปดาห์แล้ว ปรับตัวลดลงจาก สัปดาห์ก่อนมาอยู่ที่ 1.70 แสนราย

จีน.

ยอดค้าปลีก เดือน ก.พ. 65 ขยายตัวร้อยละ 5.0 เมื่อเทียบกับช่วงเดียวกันปีก่อนชะลอลงจากเดือน ม.ค.65 ที่ขยายตัวร้อยละ 8.4 เมื่อเทียบกับช่วงเดียวกันปีก่อน อย่างไรก็ดีขยายตัวมากกว่าที่ตลาดคาดการณ์ไว้ว่าจะขยายตัวที่ร้อยละ 4.8เมื่อเทียบกับช่วงเดียวกันปีก่อน

ยูโรโซน

ดัชนีฯ PMI ภาคบริการ (Caixin) เดือน มี.ค. 65 อยู่ที่ระดับ 42.0 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ระดับ 50.2 จุด ซึ่งเป็นระดับที่ต่้าที่สุดนับตั้งแต่เดือน มี.ค. 63 และบ่งชี้ถึงการหดตัวในภาคบริการเป็นครั้งแรกในรอบ 7 เดือน ท่ามกลางการแพร่ระบาดของไวรัสโควิด-19 และมาตรการควบคุมการแพร่ระบาดที่เข้มงวด

ออสเตรเลีย

ธนาคารกลางออสเตรเลียมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 0.1 จากการประชุมในเดือนเม.ย. 65 โดยทางธนาคารกลางออสเตรเลียได้กล่าวว่าถ้าหากอัตราเงินเฟ้อเพิ่มขึ้นอยู่ที่ร้อยละ2 ถึง 3 ในระยะปานกลาง ธนาคารกลางออสเตรเลียจึงจะตัดสินใจขึ้นอัตราดอกเบี้ยมูลค่าการส่งออก เดือน ก.พ. 65 ขยายตัวที่ร้อยละ 26.8 จากช่วงเดียวกันปีก่อน ชะลอลงจากเดือนก่อนหน้า ที่ขยายตัวที่ร้อยละ 30.3 จากช่วงเดียวกันปีก่อนมูลค่าการน้าเข้า เดือน ก.พ. 65 ขยายตัวที่ร้อยละ 31.4 จากช่วงเดียวกันปีก่อน เร่งขึ้นลงจากเดือนก่อนหน้า ที่ขยายตัวที่ร้อยละ 22.9 จากช่วงเดียวกันปีก่อนดุลการค้า เดือน ก.พ. 65 เกินดุลที่ระดับ 7.7 พันล้านดอลลาร์ออสเตรเลีย ลดลงจากเดือนก่อนหน้าที่เกินดุลที่ระดับ 11.8 พันล้านดอลลาร์ออสเตรเลีย

สิงคโปร์

ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน มี.ค. 65 อยู่ที่ระดับ 50.1 จุด ลดลงเล็กน้อยจากเดือนก่อนหน้าที่อยู่ที่ระดับ 50.2 จุดยอดค้าปลีก เดือน มี.ค. 65 หดตัวที่ร้อยละ -3.4 จากช่วงเดียวกันปีก่อน ลดลงจากเดือนก่อนหน้าที่ขยายตัวร้อยละ 12.0 จากช่วงเดียวกันปีก่อน เนื่องจากยอดขายอาหารและเครื่องดื่มแอลกอฮอล์เป็นส้าคัญ

อินโดนีเซีย

ดัชนีความเชื่อมั่นผู้บริโภค เดือน มี.ค. 65 อยู่ที่ระดับ 111.0 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ระดับ 113.1 จุด

มาเลเซีย

อัตราว่างงาน เดือน ก.พ.65 อยู่ที่ร้อยละ 4.1ของก้าลังแรงงานรวมลดลงจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ 4.2 ของก้าลังแรงงานรวม

อินเดีย

ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน มี.ค. 65 อยู่ที่ระดับ 54.0 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ระดับ 54.9 จุด และเป็นระดับที่ต่้าที่สุดในรอบ 6 เดือน เนื่องจากกิจกรรมโรงงานเติบโตช้าที่สุดนับตั้งแต่เดือน ก.ย. 64 เป็นผลจากยอดค้าสั่งซื้อใหม่และผลผลิตที่ชะลอตัวลง ประกอบกับยอดค้าสั่งซื้อใหม่เพื่อการส่งออกที่ปรับตัวลดลง เป็นส้าคัญดัชนีฯ PMI ภาคบริการ เดือน มี.ค. 65 อยู่ที่ระดับ 53.6 จุด เพิ่มขึ้นจากเดือนก่อนหน้าที่อยู่ที่ระดับ 51.8 จุด และเป็นระดับที่สูงที่สุดในรอบ 3 เดือน โดยได้รับแรงหนุนจากการผลิตและอุปสงค์ภายในประเทศที่เพิ่มขึ้นจากการผ่อนคลายมาตรการควบคุมการแพร่ระบาดธนาคารกลางอินเดียมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 4 ต่อปี และคงอัตราดอกเบี้ยreverse repo ซึ่งเป็นอัตราดอกเบี้ยที่ธนาคารกลางใช้อ้างอิงในการกู้ยืมเงินจากธนาคารพาณิชย์ ที่ร้อยละ 4 ต่อปี เพื่อสนับสนุนการเติบโตของเศรษฐกิจ ท่ามกลางแรงกดดดันด้านเงินเฟ้อและความตึงเครียดจากสถานการณ์ความขัดแย้งระหว่างรัสเซียและยูเครนที่ทวีความรุนแรงเพิ่มขึ้น

ฟิลิปปินส์

มูลค่าการส่งออก เดือน ก.พ. 65 ขยายตัวที่ร้อยละ 15.0 จากช่วงเดียวกันของปีก่อน เร่งขึ้น จากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 8.9 จากช่วงเดียวกันของปีก่อนมูลค่าการน้าเข้า เดือน ก.พ. 65 ขยายตัวที่ร้อยละ 20.1 จากช่วงเดียวกันของปีก่อน ลดลงจากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 27.5 จากช่วงเดียวกันของปีก่อนดุลการค้า เดือน ก.พ. 65 ขาดดุลที่ -3.5 พันล้านดอลลาร์สหรัฐ ดีขึ้นจากเดือนก่อนหน้าที่ขาดดุลที่ -4.7 พันล้านดอลลาร์สหรัฐอัตราเงินเฟ้อ เดือน มี.ค. 65 อยู่ที่ร้อยละ 4.0 จากช่วงเดียวกันปีก่อน เร่งขึ้นจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ 3.0 จากช่วงเดียวกันปีก่อน เนื่องจากราคาบ้านเป็นส้าคัญอัตราว่างงาน เดือน ก.พ. 65 อยู่ที่ร้อยละ 6.4 ของก้าลังแรงงานรวม คงที่จากเดิมก่อนหน้าผลผลิตภาคอุตสาหกรรม เดือน ก.พ. 65 ขยายตัวที่ร้อยละ 92.4 จากช่วงเดียวกันปีก่อนเพิ่มขึ้นจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ 21.8 จากช่วงเดียวกันปีก่อน เป็นผลจากการผลผลิตจากผลิตภัณฑ์ปิโตรเลียมกลั่นเป็นส้าคัญ

เกาหลีใต้

โดยได้แรงหนุนจากต้นทุนพลังงานและสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้นอันเนื่องมาจากวิกฤตในยูเครน และเพิ่มแรงกดดันต่อธนาคารกลางก่อนการประชุมการตัดสินใจเรื่องอัตราดอกเบี้ยในสัปดาห์หน้า

เครื่องชี้ตลาดเงิน ตลาดอัตราแลกเปลี่ยน

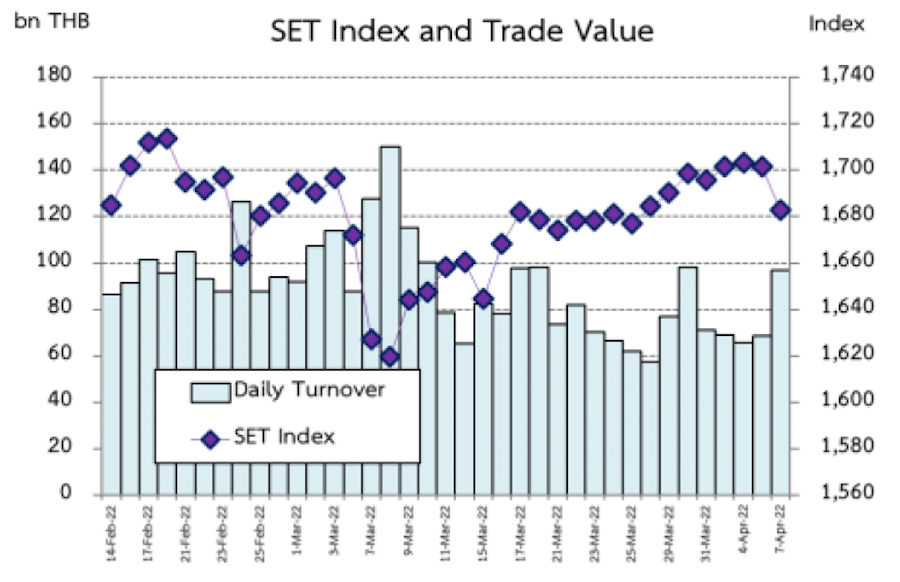

ดัชนี SET ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อนสวนทางกับตลาดหลักทรัพย์อื่น ๆ ในภูมิภาคที่ปรับตัวลดลงจากสัปดาห์ก่อน เช่น Nikkei225 (ญี่ปุ่น) STI(สิงคโปร์) และDJIA(สหรัฐอเมริกา) เป็นต้น เมื่อวันที่ 7เม.ย. 65ดัชนีปิดที่ระดับ 1,682.41 จุด ด้วยมูลค่าซื้อขายเฉลี่ยระหว่างวันที่ 4-7เม.ย. 65อยู่ที่ 77,154.17 ล้านบาทต่อวัน โดย นักลงทุนต่างชาติ นักลงทุนทั่วไปในประเทศ และนักลงทุนบัญชีบริษัทหลักทรัพย์ เป็นผู้ซื้อสุทธิ ขณะที่ นักลงทุนสถาบันในประเทศ เป็นผู้ขายสุทธิ ทั้งนี้ ระหว่างวันที่ 4-7เม.ย. 65นักลงทุนต่างชาติ ซื้อหลักทรัพย์สุทธิ 2,068.09ล้านบาท

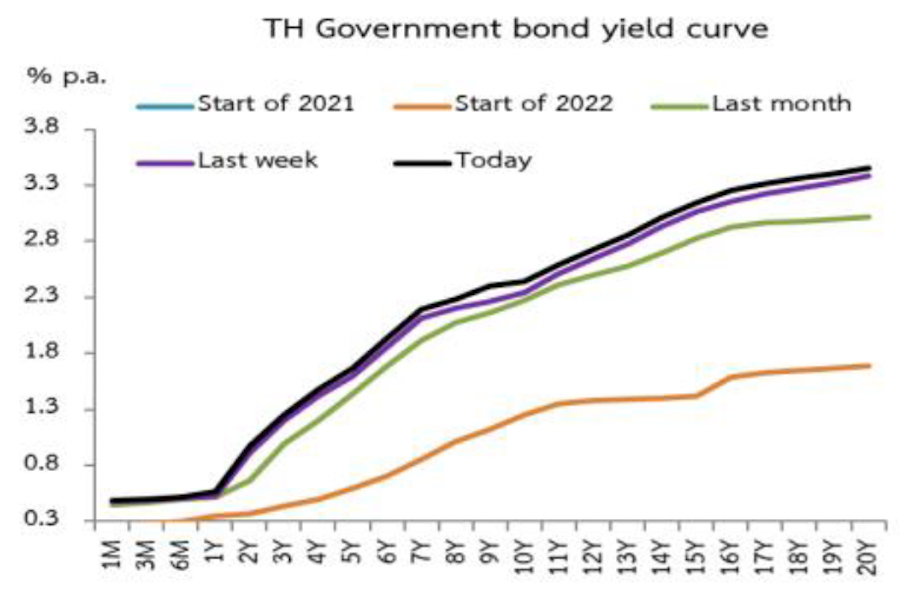

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุโดยรวมปรับตัวเพิ่มขึ้นในช่วง 1ถึง 14bpsโดยในสัปดาห์นี้นักลงทุนมีการประมูลพันธบัตรรัฐบาล อายุ 11ปี ซึ่งมีนักลงทุนสนใจ 2.21เท่าของวงเงินประมูล ทั้งนี้ ระหว่างวันที่ 4-7เม.ย. 65กระแสเงินทุนของนักลงทุนต่างชาติ ไหลเข้าในตลาดพันธบัตรสุทธิ 5,794.18 ล้านบาทและหากนับจากต้นปีจนถึงวันที่ 7เม.ย. 65กระแสเงินทุนของนักลงทุนต่างชาติ ไหลเข้าในตลาดพันธบัตรสุทธิ 33,776.32ล้านบาท

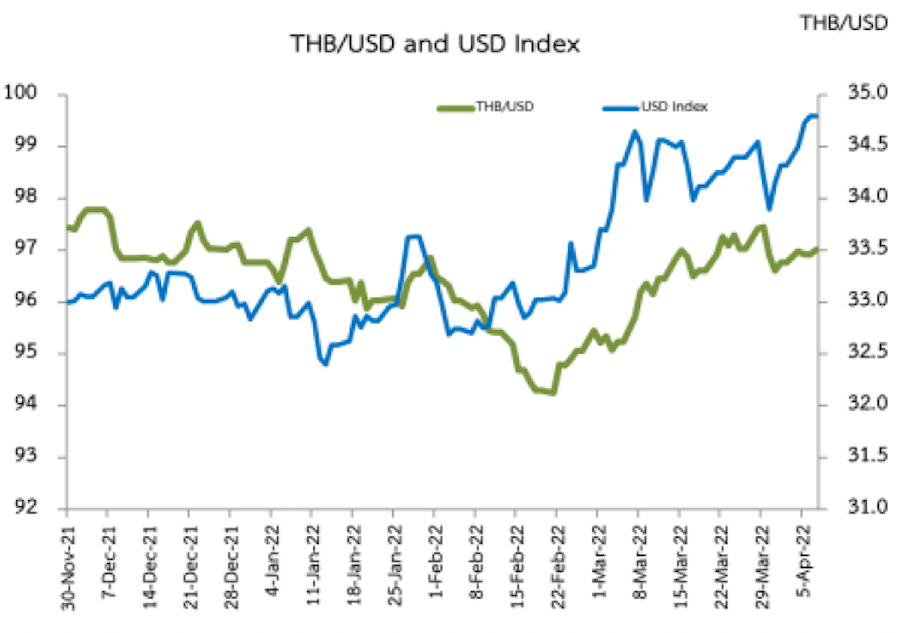

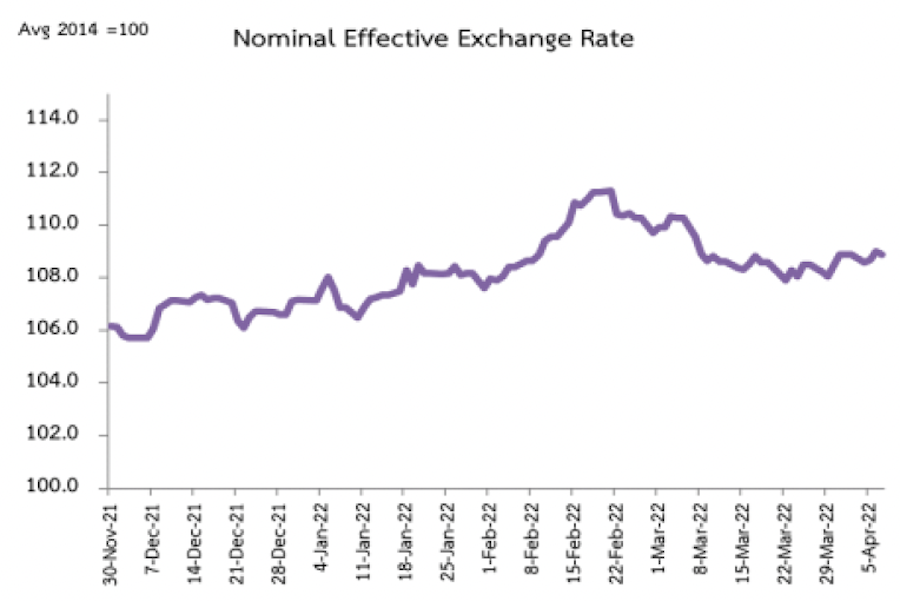

เงินบาทอ่อนค่าลงจากสัปดาห์ก่อน โดย ณ วันที่ 7เม.ย. 65เงินบาทปิดที่ 33.51บาทต่อดอลลาร์สหรัฐ อ่อนค่าลงร้อยละ -0.60จากสัปดาห์ก่อนหน้า สอดคล้องกับเงินสกุลอื่น ๆ ในภูมิภาค อาทิ เงินสกุลเยน ยูโร ริงกิตวอน ดอลลาร์สิงคโปร์ และหยวน ที่ปรับตัวอ่อนค่าลงจากสัปดาห์ก่อนหน้า เมื่อเทียบกับดอลลาร์สหรัฐ ทั้งนี้ เงินบาทอ่อนค่าน้อยกว่าเงินสกุลอื่น ๆ ในภูมิภาคเล็กน้อย ส่งผลให้ดัชนีค่าเงินบาท (NEER) แข็งค่าขึ้นร้อยละ 0.01 จากสัปดาห์ก่อน

ขอบคุณข้อมูลจาก : Macroeconomic Policy Bureau Fiscal Policy OfficeMinistry of Finance02-273-9020 Ext. 3259