หนี้ครัวเรือนเติบโตต่อใน 2Q/2564 ลูกหนี้รายย่อยที่เข้ามาตรการเพิ่มขึ้น ย้ำโจทย์สำคัญในการเร่งปรับโครงสร้างหนี้

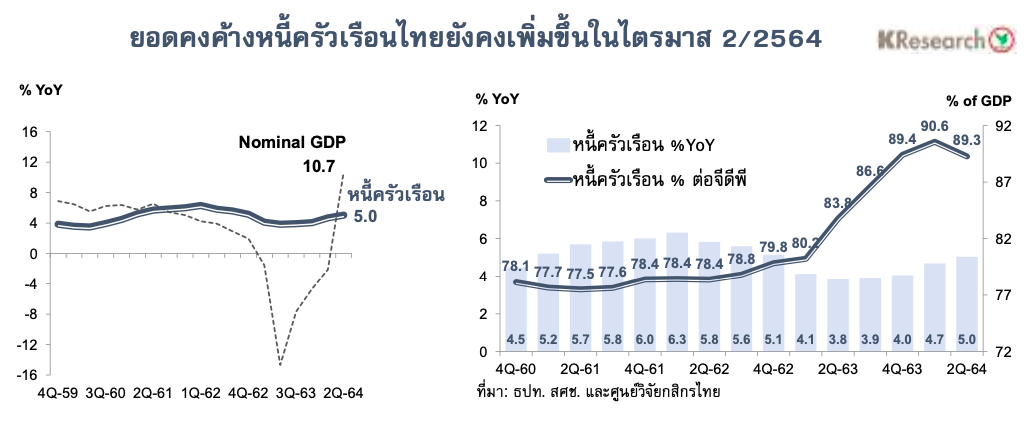

• ข้อมูลเงินให้กู้ยืมแก่ภาคครัวเรือนล่าสุดในไตรมาส 2/2564 ยังคงเติบโตต่อเนื่อง โดยยอดคงค้างหนี้ครัวเรือนไทยในไตรมาส 2/2564 ขยับขึ้นมาอยู่ที่ 14.27 ล้านล้านบาท คิดเป็นสัดส่วน 89.3% ต่อจีดีพี ชะลอลงจากระดับ 90.6% ต่อจีดีพีซึ่งเป็นระดับสูงสุดในรอบ 18 ปี ที่ทำไว้ในไตรมาส 1/2564 เนื่องจากเศรษฐกิจไทยในช่วงไตรมาสที่ 2/2564 เติบโตขึ้นในอัตราที่มากกว่าหนี้ครัวเรือน โดยจีดีพี ณ ราคาประจำปี (Nominal GDP) เติบโตถึง 10.7% YoY เทียบกับหนี้ครัวเรือนของไทยที่ขยายตัว 5.0% YoY เมื่อเทียบกับช่วงเดียวกันปีก่อน

• อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยประเมินว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีที่ชะลอลงในไตรมาส 2/2564 ดังกล่าวน่าจะเป็นภาวะชั่วคราว และไม่ได้หมายความว่า หนี้สินภาคครัวเรือนมีความน่ากังวลลดลง ในทางกลับกัน ยอดคงค้างหนี้สินของครัวเรือนที่ยังคงเพิ่มสูงขึ้นในระหว่างไตรมาสนั้น เป็นมาตรวัดที่สะท้อนว่า ภาระหนี้ในระดับครัวเรือนยังคงทรงตัวอยู่ในระดับสูง ไม่ต่างอย่างมีนัยสำคัญเมื่อเทียบกับในช่วงหลายไตรมาสที่ผ่านมา

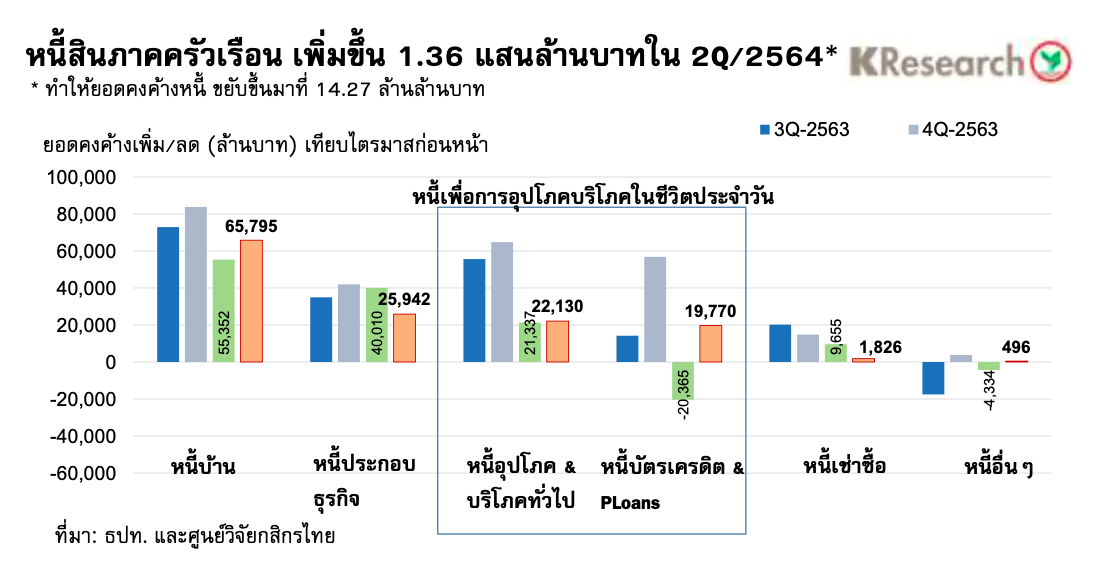

ทั้งนี้ หนี้สินของครัวเรือนขยับขึ้นประมาณ 1.36 แสนล้านบาทในไตรมาส 2/2564 (ยอดคงค้างหนี้ครัวเรือนเพิ่มขึ้นจาก 14.14 ล้านล้านบาท มาที่ 14.27 ล้านล้านบาท) โดยหลักๆ เป็นผลมาจากการเร่งขึ้นของหนี้รายย่อย 2 ส่วน ได้แก่ 1) หนี้เพื่อที่อยู่อาศัยที่ยังคงเพิ่มสูงขึ้น ทั้งในส่วนที่ปล่อยโดยธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจ โดยในไตรมาสที่ 2/2564 มีการปล่อยสินเชื่อใหม่สำหรับกลุ่มที่มีกำลังซื้อบ้าน เป็นวงเงินรวมประมาณ 1.56 แสนล้านบาท โดยเฉพาะสินเชื่อสำหรับบ้านแนวราบและอาคารชุดตามลำดับ 2) หนี้เพื่อการอุปโภคบริโภคในชีวิตประจำวัน โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล ซึ่งครัวเรือนน่าจะใช้เป็นช่องทางเพิ่มสภาพคล่องระยะสั้น เพื่อบรรเทาปัญหารายได้ไม่สมดุลกับภาระค่าใช้จ่าย

• วิกฤตโควิด-19 มีผลกระทบซ้ำเติมให้สถานะทางการเงินของครัวเรือนหลายส่วนเปราะบางมากขึ้น และลูกหนี้รายย่อยของสถาบันการเงิน (ทั้งธนาคารพาณิชย์ นอนแบงก์ และสถาบันการเงินเฉพาะกิจ) ทยอยเข้ารับมาตรการช่วยเหลือเพิ่มมากขึ้นตั้งแต่เดือนเมษายน 2564 เป็นต้นมา

จากข้อมูลล่าสุดของธปท. ณ เดือนกรกฎาคม 2564 มีจำนวนบัญชีสินเชื่อรายย่อยที่เข้ารับความช่วยเหลือทางการเงินจากสถาบันการเงินที่ 5.12 ล้านบัญชี คิดเป็นยอดภาระหนี้ที่ได้รับความช่วยเหลือ 3.35 ล้านล้านบาท (เพิ่มขึ้นจากจุดต่ำสุดของปีนี้ในเดือนเม.ย. ที่ผ่านมา ซึ่งอยู่ที่ 4.77 ล้านบัญชี คิดเป็นยอดภาระหนี้ฯ 3.18 ล้านล้านบาท) โดยหนี้รายย่อยที่เข้ามาตรการช่วยเหลือฯ ดังกล่าว คิดเป็นสัดส่วนประมาณ 23.5% ยอดคงค้างหนี้ครัวเรือนไทย ซึ่งศูนย์วิจัยกสิกรไทยประเมินว่า สัดส่วนหนี้เข้ามาตรการเมื่อเทียบกับหนี้ครัวเรือนดังกล่าวยังคงมีแนวโน้มขยับขึ้นต่อเนื่องในระหว่างไตรมาสที่ 3/2564

• สำหรับในช่วงที่เหลือของปี 2564 ศูนย์วิจัยกสิกรไทยประเมินว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยจะกลับมาเร่งสูงขึ้นในช่วงที่เหลือของปี 2564 โดยคาดว่า สัดส่วนหนี้ครัวเรือนอาจขยับขึ้นเข้าใกล้กรอบบนของตัวเลขประมาณการหนี้ครัวเรือน ซึ่งศูนย์วิจัยกสิกรไทยคาดการณ์ไว้ในช่วง 90-92% ต่อจีดีพี เนื่องจากหนี้สินของภาคครัวเรือนยังคงอยู่ในระดับสูง และครัวเรือนบางส่วนอาจก่อหนี้เพิ่มในช่วงต้นไตรมาสที่ 3/2564 (ซึ่งเป็นช่วงที่มีการระบาดรุนแรงของโควิด-19ในประเทศ) โดยสะท้อนจากการเร่งตัวขึ้นของสินเชื่อส่วนบุคคลทั้งที่มีหลักประกันและไม่มีหลักประกัน

ทั้งนี้ การทยอยคลายล็อกมาตรการสกัดการระบาดของโควิด-19 (ตั้งแต่ในช่วงเดือนก.ย. 2564) ความก้าวหน้าในการฉีดวัคซีนและแนวทางการเปิดประเทศมากขึ้น น่าจะทยอยส่งผลดีต่อภาพเศรษฐกิจและสถานการณ์รายได้ของภาคครัวเรือนในระยะข้างหน้า อย่างไรก็ดี คงต้องยอมรับว่า ความสามารถในการชำระคืนหนี้ของลูกหนี้รายย่อยหลายกลุ่ม อาจยังไม่สามารถกลับมาเป็นปกติได้ทันทีในภายปีนี้ ขณะที่ข้อมูลลูกหนี้รายย่อยทยอยเข้ารับมาตรการช่วยเหลือจากสถาบันการเงินที่ยังคงเพิ่มมากขึ้น ทั้งในมิติของจำนวนบัญชีและยอดหนี้ภาระหนี้ ย้ำถึงความสำคัญของการเร่งปรับโครงสร้างหนี้เพื่อช่วยให้ภาระหนี้สอดคล้องกับสถานะทางการเงินของลูกหนี้

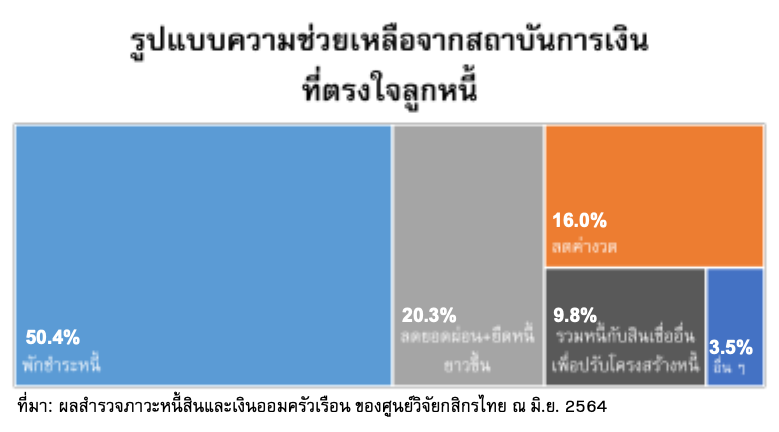

โดยจากผลสำรวจภาวะหนี้สินและการออมของประชาชนในเขตกรุงเทพฯ และปริมณฑลในช่วงไตรมาสที่ 2/2564 พบว่า ลูกหนี้ส่วนใหญ่ประมาณ 62.8% ในผลสำรวจฯ สนใจสมัครเข้ามาตรการช่วยเหลือของสถาบันการเงิน ขณะที่มาตรการช่วยเหลือจากสถาบันการเงินที่ตรงใจลูกหนี้มากที่สุด ส่วนใหญ่เป็นการพักชำระหนี้ (50.4%) เพราะลูกหนี้เผชิญปัญหาการขาดสภาพคล่องในระยะสั้น ซึ่งสถาบันการเงินหลายแห่งได้ดำเนินการไปแล้วในช่วงก่อนหน้านี้ ส่วนมาตรการช่วยเหลือที่ลูกหนี้ในผลสำรวจฯ ให้ความสนใจในลำดับรองลงมา ได้แก่ การลดยอดผ่อน+ยืดหนี้ให้ยาวขึ้น (20.3%) ลดค่างวด (16.0%) และรวมหนี้กับสินเชื่ออื่นเพื่อปรับโครงสร้างหนี้ (9.8%) ตามลำดับ โดยเป็นที่น่าสังเกตว่า มาตรการกลุ่มหลังๆ นี้ล้วนเป็นมาตรการที่มุ่งเป้าหมายในการช่วยปรับภาระหนี้ของลูกหนี้ ให้มีความสอดคล้องเหมาะสมกับความสามารถในการหารายได้ในปัจจุบัน

ดังนั้นแล้ว ประเด็นสำคัญในช่วงหลังจากนี้ ก็คือ การเร่งเดินหน้ามาตรการเร่งด่วนเพื่อช่วยหล่อเลี้ยงสภาพคล่อง และปรับโครงสร้างหนี้เพื่อประคองไม่ให้ลูกหนี้กลายเป็น NPLs โดยในขณะนี้ หลายหน่วยงานที่เกี่ยวข้อง ทั้งธปท. ธนาคารพาณิชย์ และ สถาบันการเงินอื่นๆ คงอยู่ระหว่างเตรียมประเมินความเหมาะสมของมาตรการ ปรับรูปแบบให้สอดคล้องกับบริบทเศรษฐกิจ และสถานะของลูกหนี้แต่ละราย เพื่อให้สามารถเดินหน้าในเรื่องนี้ได้อย่างชัดเจน และสามารถช่วยแก้ไขปัญหาหนี้ให้กับลูกหนี้ได้อย่างยั่งยืน ซึ่งท้ายที่สุดแล้ว ย่อมเป็นผลดีต่อทั้งตัวลูกหนี้และสถาบันการเงินเจ้าหนี้