เงินบาทฟื้นตัวกลับมาบางส่วน หลังแตะระดับอ่อนสุดรอบกว่า 4 ปี ขณะที่หุ้นไทยร่วงลงตามตลาดหุ้นต่างประเทศ

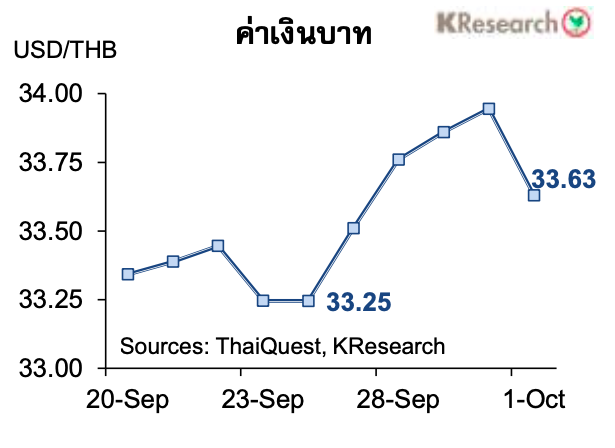

สรุปความเคลื่อนไหวของค่าเงินบาท

- เงินบาทแตะระดับอ่อนค่าสุดในรอบกว่า 4 ปีที่ 33.97 บาทต่อดอลลาร์ฯ แต่สามารถฟื้นตัวได้บางส่วนช่วงท้ายสัปดาห์ โดยเงินบาทอ่อนค่าลงท่ามกลางแรงซื้อเงินดอลลาร์ฯ ในช่วงสิ้นไตรมาส ประกอบกับมีแรงกดดันจากสัญญาณขายสุทธิพันธบัตรไทยของนักลงทุนต่างชาติ ขณะที่เงินดอลลาร์ฯ เพิ่มช่วงบวกได้ต่อตามกระแสการคาดการณ์เกี่ยวกับแนวโน้มการถอยออกจากมาตรการผ่อนคลายของเฟดในช่วงไม่กี่เดือนข้างหน้า อย่างไรก็ดี เงินบาทฟื้นตัวกลับมาแข็งค่าขึ้นได้ช่วงปลายสัปดาห์ หลังเงินดอลลาร์ฯ มีปัจจัยลบจากข้อมูลจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ที่เพิ่มมากกว่าที่คาด ประกอบกับตลาดยังติดตามปัญหาเพดานหนี้ของสหรัฐฯ อย่างใกล้ชิด

- ในวันศุกร์ (1 ต.ค.) เงินบาทอยู่ที่ระดับ 33.63 เทียบกับระดับ 33.25 บาทต่อดอลลาร์ฯ ในวันพฤหัสบดีก่อนหน้า (23 ก.ย.)

สำหรับสัปดาห์ถัดไป (4 -8 ต.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ 33.20-34.00 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ปัญหาเพดานหนี้สหรัฐฯ สถานการณ์ของบริษัทอสังหาริมทรัพย์จีน เม็ดเงินลงทุนของนักลงทุนต่างชาติในตลาดการเงินไทย และสถานการณ์โควิด ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ตัวเลขการจ้างงานนอกภาคเกษตร และเครื่องชี้ตลาดแรงงานอื่นๆ อาทิ อัตราการว่างงาน ตัวเลขค่าจ้าง ข้อมูลการจ้างงานภาคเอกชน ดัชนี PMI/ISM ภาคบริการเดือนก.ย. ยอดสั่งซื้อภาคโรงงานเดือนส.ค. และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามดัชนี PMI ภาคบริการเดือนก.ย. ของจีน ยูโรโซน และอังกฤษด้วยเช่นกัน

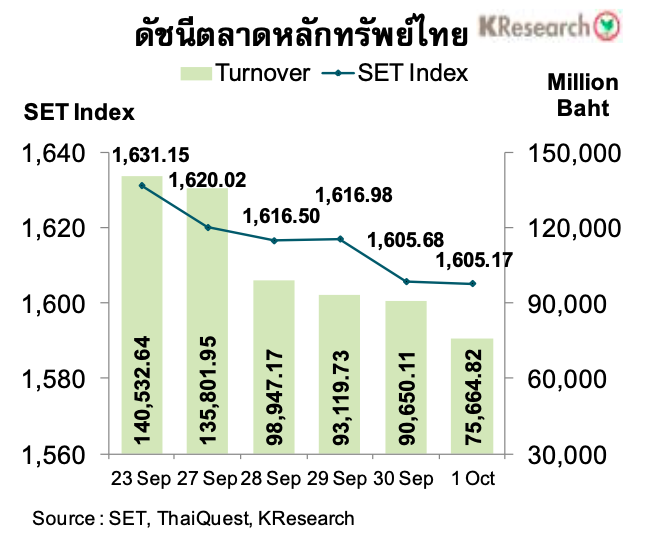

สรุปความเคลื่อนไหวของตลาดหุ้นไทย

- หุ้นไทยร่วงลงแรงจากสัปดาห์ก่อนแต่ยังไม่หลุดแนว 1,600 จุด โดยดัชนี SET ปิดที่ระดับ 1,605.17 จุด ลดลง 1.59% จากสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 98,836.76 ล้านบาท เพิ่มขึ้น 1.77% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 2.19% มาปิดที่ 543.41 จุด

- หุ้นไทยร่วงลงแรงเกือบตลอดสัปดาห์ท่ามกลางความกังวลต่อสถานการณ์น้ำท่วมในหลายจังหวัดที่อาจกระทบต่อเศรษฐกิจไทย ประกอบกับมีแรงขายของกลุ่มนักลงทุนสถาบันซึ่งอาจเกิดจากการทำ Window Dressing ก่อนปิดไตรมาส 3/64 นอกจากนี้ ความกังวลต่อสถานการณ์ของบริษัทอสังหาริมทรัพย์จีน ความเสี่ยงเงินเฟ้อ และปัญหาเพดานหนี้ของสหรัฐฯ ก็เป็นปัจจัยที่กดดันบรรยากาศการลงทุนของตลาดหุ้นภูมิภาค รวมถึงหุ้นไทย ในช่วงปลายสัปดาห์ด้วยเช่นกัน

สำหรับสัปดาห์ถัดไป (4-8 ต.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,590 และ 1,580 จุด ขณะที่แนวต้านอยู่ที่ 1,610 และ 1,620 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ สถานการณ์โควิดทั้งในและต่างประเทศ สถานการณ์น้ำท่วมในประเทศ การประชุมโอเปกพลัส (4 ต.ค.) ทิศทางเงินลงทุนจากต่างประเทศ ตลอดจนสถานการณ์ของบริษัทอสังหาริมทรัพย์จีน ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ข้อมูลการจ้างงานนอกภาคเกษตร อัตราการว่างงาน และดัชนี PMI เดือนก.ย. ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ ข้อมูลดัชนี PMI เดือนก.ย.ของยูโรโซน ญี่ปุ่นและจีน ตลอดจนดัชนีราคาผู้ผลิตและยอดค้าปลีกเดือนส.ค. ของยูโรโซน

รายงานวิจัยนี้จัดทำโดยบริษัท ศูนย์วิจัยกสิกรไทย จำกัด (“KResearch”) เพื่อเผยแพร่เป็นการทั่วไป โดยอาศัยแหล่งข้อมูลสาธารณะหรือข้อมูลที่เชื่อว่ามีความน่าเชื่อถือที่ปรากฏขณะจัดทำ ซึ่งอาจเปลี่ยนแปลงได้ในแต่ละขณะเวลา ทั้งนี้ KResearch มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ ความเหมาะสม ความครบถ้วนสมบูรณ์ หรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่ได้มีวัตถุประสงค์เพื่อชี้ชวน เสนอแนะ ให้คำแนะนำ หรือจูงใจในการตัดสินใจเพื่อดำเนินการใดๆ แต่อย่างใด ดังนั้น ท่านควรศึกษาข้อมูลด้วยความระมัดระวังและใช้วิจารณญาณอย่างรอบคอบก่อนตัดสินใจใดๆ KResearch จะไม่รับผิดในความเสียหายใดที่เกิดขึ้นจากการใช้ข้อมูลดังกล่าว

ข้อมูลใดๆ ที่ปรากฎในรายงานวิจัยนี้ถือเป็นทรัพย์สินของ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) การนำข้อมูลดังกล่าว (ไม่ว่าทั้งหมดหรือบางส่วน) ไปใช้ต้องแสดงข้อความถึงสิทธิความเป็นเจ้าของแก่ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) หรือแหล่งที่มาของข้อมูลนั้นๆ ทั้งนี้ ท่านจะไม่ทำซ้ำ ปรับปรุง ดัดแปลง แก้ไข ส่งต่อ เผยแพร่ หรือกระทำในลักษณะใดๆ เพื่อวัตถุประสงค์ในทางการค้า โดยไม่ได้รับอนุญาตล่วงหน้าเป็นลายลักษณ์อักษรจาก KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี)