ปี 2564-2565 ธุรกิจโรงพยาบาลเอกชนที่พึ่งพา Medical Tourism ยังคงลำบาก ท่ามกลางโควิดที่ยังไม่คลี่คลาย

• ธุรกิจโรงพยาบาลเอกชนเป็นหนึ่งในธุรกิจที่ได้รับผลกระทบจากโควิด-19 โดยเฉพาะกลุ่มที่พึ่งพารายได้จากคนไข้ต่างชาติที่เป็น Medical Tourism ซึ่งไม่สามารถเดินทางเข้ามาใช้บริการในประเทศได้เช่นเดียวกับนักท่องเที่ยวต่างชาติ โดยศูนย์วิจัยกสิกรไทยคาดว่า การระบาดของโควิด-19 ภายในประเทศระลอกนี้ที่สถานการณ์ยังคงรุนแรง น่าจะส่งผลให้ภาพรวมของตลาด Medical Tourism ของไทยในปี 2564 ยังคงหดตัวต่อเนื่องจากปีก่อนหน้าไม่ต่ำกว่า 90% (YoY) หรือมีจำนวนราว 10,000-20,000 คน (ครั้ง) ขณะที่ปี 2565 Medical Tourism อาจจะฟื้นตัวขึ้นจากฐานที่ต่ำในปีก่อนหน้า แต่ยังคงไม่กลับเข้าสู่ช่วงปกติก่อนเกิดโควิด จึงทำให้ยังคงมีมุมมองที่ค่อนข้างระมัดระวังต่อการสร้างรายได้ของธุรกิจ และการกลับมาของตลาด Medical Tourism จะเร็วหรือช้า ขึ้นอยู่กับการบริหารจัดการโควิดและการฉีดวัคซีนให้กับคนในประเทศเป็นสำคัญ

สถานการณ์การระบาดของโควิด-19 ในประเทศที่ยังอยู่ในขั้นรุนแรง ส่งผลกระทบต่อประชาชนและบรรดาธุรกิจต่างๆ หนึ่งในนั้น คือ ธุรกิจโรงพยาบาลเอกชนโดยเฉพาะที่พึ่งพารายได้จากกลุ่ม Medical Tourism โดยจะเห็นได้จากในปี 2563-2564 โควิดทำให้รายได้ของธุรกิจโรงพยาบาลเอกชนที่จดทะเบียนใตลาดหลักทรัพย์ฯ หดตัวประมาณ 12.5% และ 11.9% ตามลำดับ และคาดว่า ในปี 2565 การบริหารจัดการโควิดในประเทศ ก็ยังคงเป็นปัจจัยสำคัญที่จะมีผลต่อการดำเนินธุรกิจโรงพยาบาลเอกชน โดยเฉพาะกลุ่มที่พึ่งพารายได้จากกลุ่ม Medical Tourism

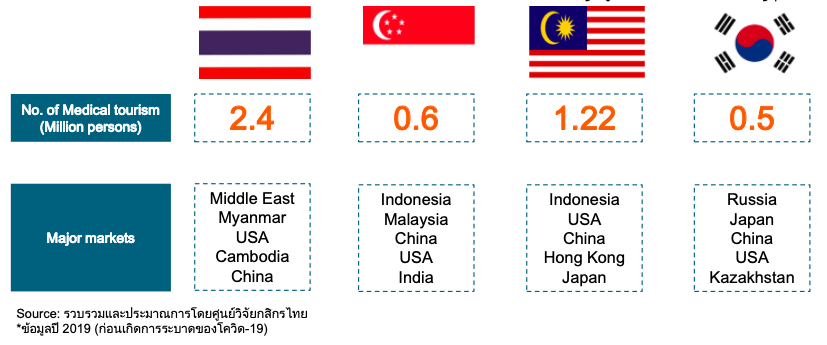

ทั้งนี้ ในช่วงก่อนเกิดโควิด-19 ไทยถือเป็นผู้นำตลาดท่องเที่ยวเชิงสุขภาพ หรือ Medical Tourism ในภูมิภาคเอเชีย โดยพิจารณาจากจำนวน Medical Tourism ที่เดินทางเข้ามารับบริการรักษาพยาบาลและดูแลสุขภาพในไทย โดยเฉพาะกลุ่มที่มาตรวจเช็คสุขภาพ ศัลยกรรมความงาม ทันตกรรม รวมถึงผ่าตัดกระดูกและหัวใจมีแนวโน้มเพิ่มขึ้น และสร้างรายได้ที่เป็นส่วนของค่ารักษาพยาบาลให้กับธุรกิจโรงพยาบาลเอกชนไม่ต่ำกว่าปีละ 39,000 ล้านบาท หรือคืดเป็นสัดส่วนราว 24% ของรายได้โรงพยาบาลเอกชนทั้งหมด

เปรียบเทียบจำนวน Medical Tourism ที่เดินทางมารับการรักษาพยาบาลในแต่ละประเทศสำคัญ

อย่างไรก็ดี ภายหลังจากสถานการณ์การระบาดของโควิด-19 และลากยาวมาจนถึงปัจจุบัน อีกทั้งการระบาดมีแนวโน้มรุนแรงขึ้น ซึ่งยังคงพบผู้ติดเชื้อรายใหม่เพิ่มขึ้นเฉลี่ยไม่ต่ำกว่า 1 หมื่นรายต่อวัน ได้ส่งผลกระทบต่อการตัดสินใจเดินทางเข้ามาของกลุ่มนักท่องเที่ยวต่างชาติ ซึ่งรวมถึงกลุ่มคนไข้ต่างชาติที่เป็น Medical Tourism เช่นกัน สัญญาณดังกล่าวคาดว่าจะกระทบต่อรายได้ของธุรกิจโรงพยาบาลเอกชนต่อเนื่องเป็นปีที่ 2 โดยเฉพาะโรงพยาบาลเอกชนที่พึ่งพารายได้จากคนไข้ต่างชาติในสัดส่วนที่สูง และด้วยสถานการณ์ที่ยังไม่แน่นอน ส่งผลให้ในช่วง 1-2 ปีนี้ ศูนย์วิจัยกสิกรไทยยังคงมีมุมมองที่ค่อนข้างระมัดระวังต่อการฟื้นตัวของภาคการท่องเที่ยว รวมถึงจำนวนคนไข้กลุ่ม Medical Tourism ที่จะเดินทางเข้ามารับบริการทางการแพทย์ในไทย

ทั้งนี้ การระบาดของโควิด-19 ภายในประเทศที่สถานการณ์ยังคงรุนแรง น่าจะส่งผลกระทบต่อธุรกิจโรงพยาบาลเอกชนต่อเนื่อง โดยเฉพาะกลุ่มโรงพยาบาลเอกชนที่พึ่งพารายได้จากคนไข้ต่างชาติที่เป็น Medical Tourism ซึ่งไม่สามารถเดินทางเข้าใช้บริการในประเทศได้เช่นเดียวกับกลุ่มนักท่องเที่ยวต่างชาติ ซึ่งศูนย์วิจัยกสิกรไทยคาดว่า ภาพรวมของตลาด Medical Tourism ของไทยในปี 2564 ยังคงหดตัวต่อเนื่องจากปีก่อนหน้าไม่ต่ำกว่า 90% (YoY) หรือมีจำนวนราว 10,000-20,000 คน (ครั้ง) โดยตลาดคนไข้ที่คาดว่าจะหดตัวสูงน่าจะเป็นกลุ่มตะวันออกกลาง (เช่น สหรัฐอาหรับเอมิเรตส์ คูเวต โอมาน ซาอุดีอาระเบีย เป็นต้น) จีน และกลุ่มประเทศในอาเซียน (เมียนมา กัมพูชา ลาว) ที่สร้างรายได้ให้กับธุรกิจโรงพยาบาลเอกชนคิดเป็นสัดส่วนราว 30% ของรายได้คนไข้ต่างชาติทั้งหมด เนื่องจากกลุ่มประเทศเหล่านี้จะมีทั้งที่เป็นการเดินทางเข้ามารับการรักษาพยาบาลในไทยโดยตรง (Direct Fly-in) และเลือกที่จะมาใช้บริการทางการแพทย์ควบคู่ไปกับการพักผ่อนท่องเที่ยว โดยบริการทางแพทย์ที่เลือกส่วนใหญ่จะไม่ซับซ้อน ไม่ต้องอาศัยการพักฟื้นและสามารถท่องเที่ยวต่อได้ เช่น ตรวจเช็คสุขภาพเบื้องต้น ทันตกรรม เป็นต้น แต่ภายหลังมีการระบาดของโควิด-19 ในช่วง 2 ปีมานี้ ทำให้การเดินทางระหว่างประเทศของกลุ่ม Medical Tourism ทำได้ยากลำบากและต้องหยุดชะงักไป จึงส่งผลต่อรายได้ของธุรกิจที่หดตัวต่อเนื่อง ขณะที่กลุ่มคนไข้ต่างชาติที่ทำงานและพำนักในประเทศหรือ EXPAT เช่น ญี่ปุ่น หรือกลุ่มยุโรปที่เดินทางเข้ามาพำนักระยะยาวในไทย หรือ Long-stay คาดว่าน่าจะได้รับผลกระทบเช่นกันแต่อาจจะน้อยกว่ากลุ่ม Medical Tourism

ขณะที่ปี 2565 คาดว่าจะยังคงเป็นปีที่ท้าทายและยากลำบากสำหรับธุรกิจโรงพยาบาลเอกชนที่เจาะตลาด Medical Tourism ซึ่งการกลับมาฟื้นตัวของตลาด Medical Tourism จะเร็วหรือช้ายังคงขึ้นอยู่กับการบริหารจัดการโควิดและการฉีดวัคซีนของคนในประเทศ ซึ่งศูนย์วิจัยกสิกรไทยมองว่า หากสถานการณ์การระบาดของโควิด-19 ระลอกนี้ สามารถคลี่คลายได้ภายในสิ้นปี 2564 (ตัวเลขการติดเชื้อไม่เกิน 1,000 คนต่อวัน และไม่มีการระบาดในกลุ่มคลัสเตอร์ใหม่) มีความเป็นไปได้ที่กลุ่มนักท่องเที่ยวเชิงสุขภาพ (Medical Tourism) จะเริ่มทยอยกลับมาเข้าใช้บริการทางการแพทย์ และคาดว่า จำนวน Medical Tourism ในปี 2565 น่าจะอยู่ที่ประมาณ 130,000-180,000 ล้านคน (ครั้ง) โดยส่วนใหญ่น่าจะเป็นกลุ่มคนไข้เดิมที่เข้ารับการรักษาพยาบาลหรือดูแลสุขภาพผ่านโรงพยาบาลเอกชนของไทยอยู่แล้ว ไม่ว่าจะเป็นตะวันออกกลาง เมียนมา จีน เป็นต้น อย่างไรก็ดี อาจจะต้องติดตามสถานการณ์การระบาดรวมถึงการบริหารจัดการโควิดในประเทศอย่างใกล้ชิด ซึ่งหากสถานการณ์ยืดเยื้อออกไปจนถึงปีหน้า ก็อาจจะสร้างความกังวลและทำให้จำนวน Medical Tourism ที่จะเดินทางเข้ามารับการรักษาพยาบาลในไทยน้อยกว่าที่ประเมินไว้ในเบื้องต้น

ตารางสรุปตัวเลขประมาณการคนไข้กลุ่ม Medical Tourism ที่เดินทางเข้ามารับการรักษาพยาบาลในไทย

ที่มา: ประเมินเฉพาะโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ฯ (SET) รวบรวมและประมาณการโดยศูนย์วิจัยกสิกรไทย

1. ตัวเลขดังกล่าวเป็นตัวเลขประมาณการเบื้องต้น ซึ่งอาจมีการเปลี่ยนแปลง ขึ้นอยู่กับสถานการณ์โควิด-19 ในประเทศ

2. คำนวณเฉพาะคนไข้กลุ่ม Medical Tourism ไม่รวมคนไข้กลุ่ม EXPAT

โดยสรุปแล้ว ศูนย์วิจัยกสิกรไทยมองว่า ธุรกิจโรงพยาบาลเอกชน โดยเฉพาะกลุ่มที่พึ่งพารายได้จากคนไข้ Medical Tourism เป็นอีกหนึ่งธุรกิจที่คาดว่าจะยังคงได้รับผลกระทบจากโควิดในปี 2564-2565 ซึ่งการกลับมาของ Medical Tourism และการเป็น Medical Hub ของไทยจะกลับมาได้เร็วหรือช้านั้น ขึ้นอยู่กับการบริหารจัดการสถานการณ์การระบาดของโควิด-19 ภายในประเทศ รวมถึงการฉีดวัคซีนให้กับคนในประเทศ โดยเฉพาะในพื้นที่ท่องเที่ยวที่สำคัญของไทย ซึ่งส่วนใหญ่คนไข้ Medical Tourism จะเลือกใช้บริการทางการแพทย์ เช่น กรุงเทพฯ ภูเก็ต เชียงใหม่ ชลบุรี (พัทยา) รวมถึงการบริหารจัดการโควิดในประเทศต้นทางที่เป็นกลุ่มคนไข้ Medical Tourism ที่สำคัญของไทย ซึ่งอาจมีผลต่อการตัดสินใจเดินทางเข้ามารักษาพยาบาลในไทยเช่นกัน

นอกจากนี้ ศูนย์วิจัยกสิกรไทยมองว่า ด้วยสถานการณ์ในระยะข้างหน้าที่อาจจะมีความเสี่ยงที่จะเกิดขึ้นได้อีก โดยเฉพาะการระบาดของโรคอุบัติใหม่ๆ ที่อาจจะส่งผลกระทบต่อการดำเนินธุรกิจ แม้ในมุมหนึ่ง เหมือนจะเป็นโอกาสของธุรกิจที่ผู้บริโภคหันมาใส่ใจดูแลสุขภาพและต้องการรับบริการที่เกี่ยวข้องกับสุขภาพกันมากขึ้น แต่ในอีกมุมหนึ่ง หากสถานการณ์รุนแรงและขยายไปในวงกว้างจนไม่สามารถควบคุมได้ ก็อาจจะกระทบต่อการดำเนินธุรกิจเช่นกัน

ดังนั้น บรรดาผู้ประกอบการธุรกิจอาจจะต้องมีการเตรียมความพร้อมเพื่อรับมือการสถานการณ์ที่อาจจะเกิดขึ้น เช่น การพิจารณานำเทคโนโลยีทางการแพทย์ หรือ Health Tech เข้ามาใช้บริหารจัดการและอำนวยความสะดวกให้กับคนไข้มากขึ้น โดยเฉพาะในกรณีที่คนไข้ไม่สามารถเดินทางเข้ามารับการรักษาในประเทศได้ รวมถึงการกระจายฐานลูกค้าที่หลากหลายทั้งในมิติของการมองหากลุ่มลูกค้าใหม่ๆ หรือการเจาะกลุ่มลูกค้าที่หลากหลาย Segment ของรายได้มากขึ้นเพื่อเป็นการกระจายความเสี่ยง ควบคู่ไปกับการนำเสนอบริการทางการแพทย์ใหม่ๆ เช่น การให้บริการรักษาพยาบาลโรคที่ซับซ้อนขึ้น รวมถึงโปรแกรมการดูแลสุขภาพเชิงป้องกันครบวงจร (Preventive care) ให้กับคนไข้ เป็นต้น