วันนี้คุณมีความพร้อมทางด้านการเงินจริงๆแล้วหรือยัง

ในสถานการณ์ โควิด 19 ที่เรากำลังประสบปัญหากันอยู่ ทำให้เราหลายๆคนสามารถเห็นถึงปัญหาต่างๆรอบตัวมากมาย รวมถึงปัญหาทางด้านการเงิน ที่หลายๆคนเผชิญปัญหาเงินขาดมือ เงินไม่พอใช้ เนื่องจากการที่ต้องหยุดงาน หรือการที่โดนให้ออกจากงาน แต่ค่าใช้จ่ายในชีวิตประจำวันก็ยังคงต้องมีอยู่ รวมถึงภาระอื่นๆ เช่น หนี้บ้าน หนี้รถ ค่าเทอม ฯลฯ มันจึงเป็นเรื่องน่าคิดกันจริงๆว่าวันนี้เราทุกคนมีความพร้อมทางด้านการเงินแล้วหรือยังโดยเฉพาะการเงินที่รองรับกับสถานการณ์ฉุกเฉินหรือในสถานการณ์ที่ไม่คาดคิด

ซึ่งในสถานการณ์ฉุกเฉินหรือในเหตุการณ์ที่ไม่ปกติ สินทรัพย์ที่มีประโยชน์มากที่สุด คือสินทรัพย์ที่มีสภาพคล่อง หรือสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว เช่น เงินสด เงินฝากธนาคาร สินทรัพย์ทางการเงินเหล่านี้บางชนิดสามารถซื้อขายเปลี่ยนมือได้ทุกวัน ทำให้สามารถเอามาแก้ปัญหาทางการเงินในภาวะฉุกเฉินได้อย่างรวดเร็ว ส่วนสินทรัพย์ที่มีสภาพคล่องต่ำ คือ สินทรัพย์ที่ต้องใช้เวลานานในการขาย หรือเปลี่ยนให้เป็นเงินสด อย่างเช่น อสังหาริมทรัพย์ หรือ สิ่งของสะสมบางอย่าง ซึ่งจะต้องใช้เวลาซักพักในการขาย จะไม่ตอบโจทย์ในการแก้ปัญหาทางด้านการเงินในช่วงสถานการณ์ฉุกเฉิน ซึ่งถ้าเรามามองเทียบกับเหตุการณ์ปัจจุบัน ก็จะสะท้อนอย่างเห็นได้ชัดว่า สิ่งที่จำเป็นที่สุดของทุกคนในช่วงนี้ คือการถือครองเงินสดไว้กับตัวหรือการมีเงินออม เงินฝาก เพราะสินทรัพย์พวกนี้กลายเป็นสินทรัพย์ที่ตอบโจทย์กับสถานการณ์ตอนนี้ หรือถ้าเทียบกับทองที่เป้นสินทรัพย์อีกชนิดที่ได้รับความนิยมจากหลายๆคน ณ ตอนนี้ก็ไม่สามารถขายออกได้ ถึงแม้ราคาจะพุ่งสูงขึ้นอย่างต่อเนื่อง เพราะราคาทองพุ่งสูงขึ้นจนเกินกว่าผู้รับซื้อบางรายจะซื้อได้

เงินออมของคนไทย เป็นอย่างไรบ้าง ?

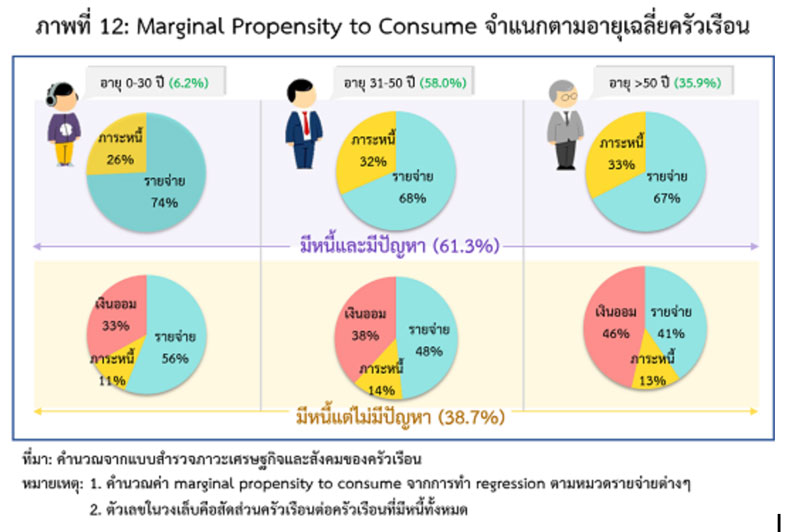

จากผลสำรวจของธนาคารแห่งประเทศในปี 2560 ได้ชี้ให้เห็นว่า คนไทยกว่า 61.3% เป็นกลุ่มคนที่ไม่มีเงินออม ที่เป็นกลุ่มที่มีหนี้และมีปัญหากับการจัดการทางด้านการเงิน ส่วนคนไทยอีก 38.7% เป็นกลุ่มคนที่มีเงินออม ที่มีหนี้แต่ไม่มีปัญหาทางด้านการจัดการทางการเงิน นั้นทำให้เราเห็นได้เลยว่าคนไทยกว่า 61.3% นั้นยังไม่มีความพร้อมทางด้านการเงินหากเกิดเหตุการณ์ฉุกเฉิน

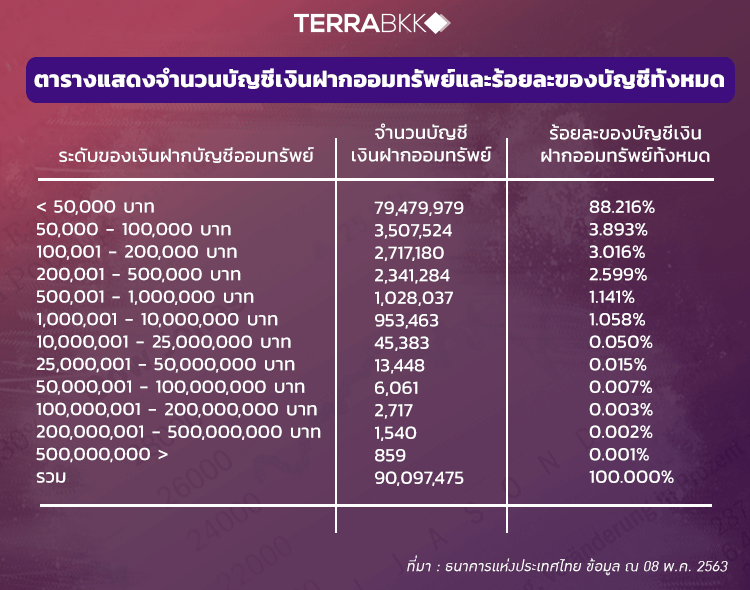

นอกจากนี้ ธนาคารแห่งประเทสไทยยังให้ข้อมูลเพิ่มเติมอีกว่า ในเดือนมีนาคม 2563 ที่ผ่านมา ประเทศไทยมีจำนวนบัญชีเงินฝากทุกธนาคารรวมกัน 101 ล้านบัญชี มูลค่าเงินฝากกว่า 14.13 ล้านล้านบาท โดยเป็นบัญชีออมทรัพย์มากกว่า 90 ล้านบัญชี แต่ถ้ามาดูรายละเอียดของบัญชีออมทรัพย์จริงๆจะเห็นได้ว่า มีจำนวนบัญชีกว่า 79 ล้านบัญชี หรือประมาณ 88% ที่มีเงินฝากต่ำกว่า 50,000 บาท นั่นยิ่งตอกย้ำถึงความไม่พร้อมของประชาชนส่วนใหญ่ที่ยังไม่มีความพร้อมกับการรับมือปัญหาทางด้านการเงินในสถานการณ์ฉุกเฉิน

หากย้อนกลับมาถามว่าแล้ว “เหตุการณ์ฉุกเฉิน” ที่ว่าคืออะไร มันก็คือสถานการณ์ covid-19 ที่ทุกคนกำลังประสบอยู่คงไม่ผิดนัก ในวันที่อาชีพพนักงานเงินเดือนคืออาชีพที่ secure ในระดับหนึ่ง กลับถูกปลดออกฟ้าผ่าเพราะธุรกิจดำเนินต่อไปไม่ได้ เราคงได้เห็นข่าวอยู่ทุกวันว่ากิจการปิดตัว, โรงแรมขาดทุน, สายการบินถูกยกเลิกเที่ยวบิน นั่นหมายถึงการกระทบเป็นลูกโซ่ของอาชีพต่างๆนั่นเอง

และหากคุณคือ 1 ในคนที่ต้องพบเจอปัญหาเหล่านี้โดยตรง คุณคิดว่าตอนนี้คุณมีเงินสดในมือที่จะดำรงชีพต่อไปอีกกี่เดือน? โดยที่ไม่มีงานทำ ...

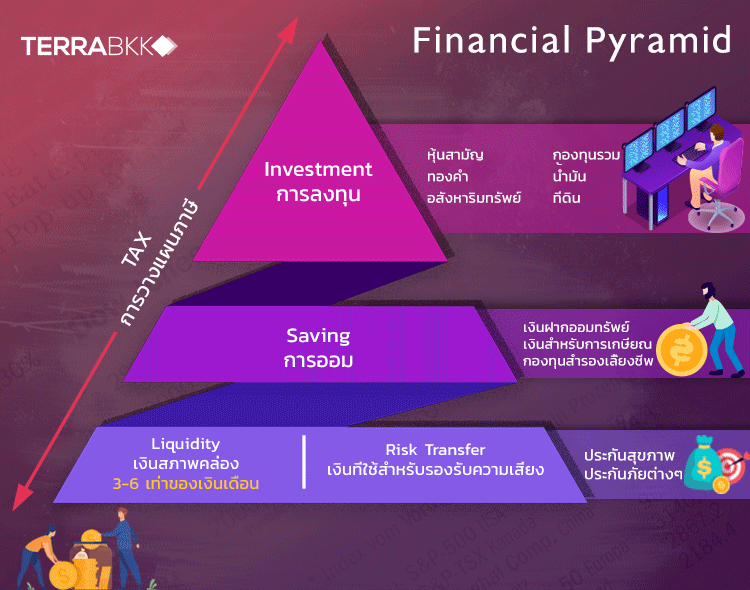

ก่อนอื่นเรามาทำความเข้าใจกับ หลักการวางแผนการเงินระดับสากล กันก่อนว่ามาตรฐานของการออมเงินจริงแล้วควรเป็นอย่างไร ซึ่งหลายคนยังคงเข้าใจผิดเกี่ยวกับการออมเงินกันอยู่ โดยเราจะใช้หลักของ พีระมิดทางการเงิน (Financial Pyramid) มาให้ทุกคนได้ดูกัน

พีระมิดทางการเงิน (Financial Pyramid) คือการเปรียบเทียบการเก็บออม และการวางแผนให้ออกมาในรูปแบบของพีระมิด เพื่อสะท้อนให้เห็นถึงการวางฐานไล่เป็นไปจนถึงจุดสุดท้ายของการวางแผนทางด้านการเงิน

ส่วนที่ 1 ส่วนฐานของ พีระมิด จะประกอบไปด้วย 2 ส่วน คือ Liquidity (เงินสภาพคล่อง หรือเงินสำรองฉุกเฉิน) และ Risk Transfer (เงินที่ใช้สำหรับรองสำความเสี่ยง)

Liquidity (เงินสภาพคล่องหรือเงินสำรองฉุกเฉิน) ต้องบอกว่าเงินก้อนนี้คือเงินที่สำคัญที่สุดที่หลายคนมักมองข้ามไป และมักจะประมาทว่า “ไม่น่าเกิดเหตุการณ์ฉุกเฉินให้ต้องใช้เงิน” Liquidity (เงินสภาพคล่องหรือเงินสำรองฉุกเฉิน) หน้าที่ของมันก็เพื่อเอาไว้ในกรณีที่รายได้เราหยุดลง แต่รายจ่ายในชีวิตประจำวันยังคงมีอยู่ ซึ่งการที่เรามีเงินเตรียมไว้เพื่อสามารถใช้ชีวิตต่อไปได้โดยไม่ขาดสภาพคล่องถือว่าเป็นสิ่งที่จำเป็นอย่างมาก

แล้วต้องเก็บเท่าไหร่ถึงจะพอ…?

โดยต้องแยกออกเป็น 2 เกณฑ์ คือ เกณฑ์ของพนักงานประจำ และเกณฑ์ของพนักอาชีพอิสระ (ที่มา: GSBMoney Trend ของธนาคารออมสิน)

เกณฑ์ของพนักงานประจำ

ปกติพนักงานประจำจะมีรายได้รายเดือนที่แน่นอน มั่นคง ทำให้มีข้อได้เปรียบในการจัดสรรและบริหารรายได้และเงินออม ซึ่งโดยปกติจะแนะนำให้มีเงินออมสำรองฉุกเฉินประมาณ 3-6 เดือน

ตัวอย่าง

พนักงานประจำเงินเดือน 20,000 บาท มีค่าใช่จ่ายในแต่ละเดือนเป็นเงิน 70% ของเงินเดือน เท่ากับว่าเดือนนั้นจะมีค่าใช้จ่ายในแต่ละเดือนอยู่ที่ 14,000 บาท เราต้องมีเงินสำรองฉุกเฉินประมาณ 42,000-84,000 บาท

เกณฑ์ของพนักงานอิสระ

พนักงานอิสระเป็นอาชีพที่มีรายได้ไม่นอนในแต่ละเดือน ทำให้ไม่สามารถจัดการรายได้และเงินออมได้ดีดีเท่ากับพนักงานประจำ ซึ่งทำให้คนที่มีอาชีพอิสระควรต้องมีเงินสำรองประมาณ 6 เดือน - 1 ปี

ตัวอย่าง

พนักงานอิสระ 20,000 บาท มีค่าใช่จ่ายในแต่ละเดือนเป็นเงิน 70% ของเงินเดือน เท่ากับว่าเดือนนั้นจะมีค่าใช้จ่ายในแต่ละเดือนอยู่ที่ 14,000 บาท เราต้องมีเงินสำรองฉุกเฉินประมาณ 84,000-168,000 บาท

Risk Transfer (เงินที่ใช้สำหรับรองรับความเสี่ยง) คือ การสร้างเงินที่จำเป็น แต่เรายังไม่มีเงินก้อนนั้นไว้ตั้งแต่วันแรก การโอนย้ายความเสี่ยงง่ายๆ คือการทำประกัน เพราะหากเกิดเหตุการณ์อะไรขึ้น เราจะได้มีเงินที่พร้อมรับมือกับปัญหาด้านนี้ เงินที่ใช้สำหรับรองรับความเสี่ยงเป็นการปกป้องเงินก้อนใหญ่ของเราให้ไม่ถูกแตะต้องไปด้วยเหตุไม่คาดฝันต่างๆ

ส่วนที่ 2 Saving (การออม) การเก็บออมหรือลงทุนในความเสี่ยงที่ไม่สูง เพื่อจุดประสงค์สำคัญในชีวิต หรือการตอบสนองความต้องการในใช้ชีวิต เช่น เก็บเงินเกษียณอายุ ค่าเล่าเรียนบุตร ซื้อบ้าน แต่งงาน ฯลฯ

ส่วนที่ 3 Investment (การลงทุน) เมื่อเรามีเงินที่สามารถรองรับในทุกเหตุการณ์ต่างๆของชีวิต เงินที่เหลือคือใช้สำหรับการลงทุน เพื่อสร้างความมั่งคั่งทางด้านการเงินอย่างต่อเนื่อง โดยการลงทุนในที่นี้ก็ต้องศึกษา และทำความเข้าใจให้ดี เพราะทุกการลงทุนมีความเสี่ยงเสมอ

และสุดท้ายของพีระมิดทางการเงินในทุกๆขั้นตอน เราควรที่จะเรียนรู้เรื่องการบริหาร ภาษีไปด้วย เพื่อที่จะลดหย่อนภาษีได้ในการวางแผน เพราะการลดภาษีเท่ากับมีรายได้เพิ่ม มีเงินออมเพิ่ม

แต่จากภาพในปัจจุบัน ที่ผู้คนต่างได้รับผลกระทบกันทุกภาคส่วน ทาง Terrabkk คาดว่าคนส่วนมากต่างให้ความสำคัญกับการลงทุนมากกว่าการออม ทั้งการออมเงินแบบ Liquidity (เงินสภาพคล่อง หรือเงินสำรองฉุกเฉิน) และ Risk Transfer (เงินที่ใช้สำหรับรองสำความเสี่ยง) ทำให้ในภาวะสถานการณ์ฉุกเฉินจึงประสบปัญหาทางด้านสภาพคล่องทางการเงิน เพราะสินทรัพย์ส่วนมากอยู่ที่การลงทุน เมื่อเกิดเหตุการณ์จำเป็นจริงๆไม่สามารถแปลงสภาพเป็นเงินสดได้ทันที