ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 33.86 บาทต่อดอลลาร์ ทรงตัวไม่เปลี่ยนแปลง จากระดับปิดสัปดาห์ก่อนหน้า

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ในช่วงคืนวันศุกร์ที่ผ่านมานั้น เงินบาทมีจังหวะอ่อนค่าใกล้โซน 34 บาทต่อดอลลาร์ ตามการแข็งค่าของเงินดอลลาร์ หลังยอดการจ้างงานนอกภาคเกษตรกรรมสหรัฐฯ ออกมาดีกว่าคาด ก่อนที่เงินดอลลาร์จะเผชิญแรงขายทำกำไรและย่อตัวลง ส่งผลให้เงินบาททยอยกลับมาแข็งค่าขึ้นบ้าง

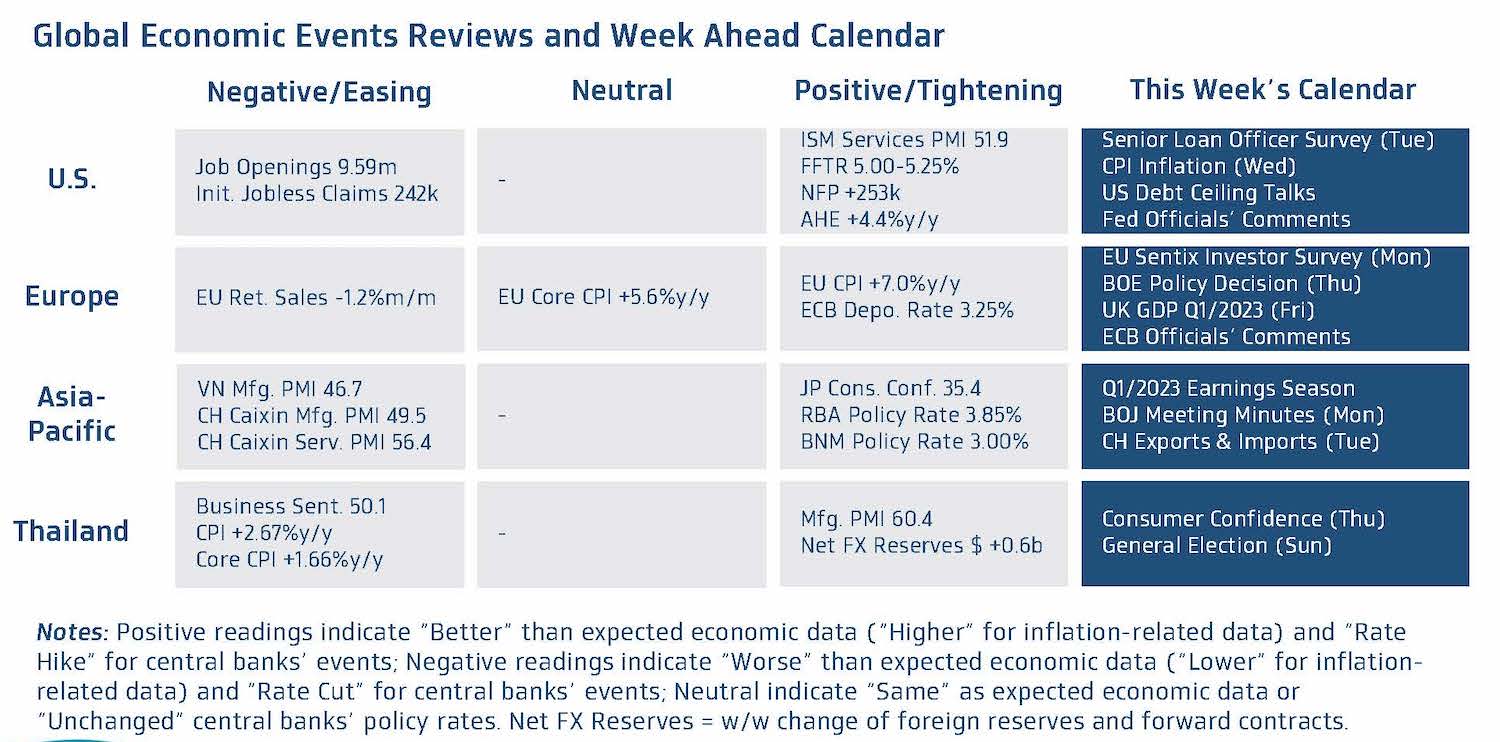

สัปดาห์ที่ผ่านมา เฟดได้ส่งสัญญาณพร้อมหยุดการขึ้นดอกเบี้ย ในขณะที่ธนาคารกลางยุโรป (ECB) ย้ำจุดยืนเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง เพื่อคุมปัญหาเงินเฟ้อสูงในสัปดาห์นี้ เรามองว่า ไฮไลท์สำคัญ คือ อัตราเงินเฟ้อ CPI สหรัฐฯ รวมถึง การเจรจาขยายเพดานหนี้ (US Debt Ceiling) พร้อมรอลุ้นผลการประชุม BOE ส่วนในฝั่งไทย ตลาดจะรอลุ้นผลการเลือกตั้งใหญ่โดยในส่วนของรายงานข้อมูลเศรษฐกิจที่น่าสนใจมีดังนี้

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญที่ผู้เล่นในตลาดจะรอจับตาใกล้ชิด คือ อัตราเงินเฟ้อ CPI ในเดือนเมษายน โดยตลาดมองว่า โมเมนตัมของอัตราเงินเฟ้อ CPI และอัตราเงินเฟ้อพื้นฐาน Core CPI อาจยังไม่ได้ชะลอตัวลงชัดเจน อย่างที่ตลาดและเฟดคาดหวัง (CPI +0.4%m/m, Core CPI +0.3%m/m) ทำให้อัตราเงินเฟ้อและอัตราเงินเฟ้อพื้นฐาน อาจยังคงอยู่ในระดับสูงราว 5.00% และ 5.50% ตามลำดับ ซึ่งภาพดังกล่าว อาจเพิ่มโอกาสที่เฟดเดินหน้าขึ้นดอกเบี้ยต่อได้บ้าง แต่เรามองว่า เฟดอาจเลือกที่จะคงอัตราดอกเบี้ยนโยบายในระดับสูงต่อ (Higher for Longer) เนื่อจากแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อจะเริ่มได้รับผลกระทบและชะลอลงจากภาวะการปล่อยสินเชื่อที่ตึงตัวมากขึ้น ทั้งนี้ ผู้เล่นในตลาดจะรอติดตาม ผลสำรวจภาวะและแนวโน้มสินเชื่อ (Senior Loan Officer Survey) โดยเฟด ซึ่งผู้เล่นในตลาดต่างคาดหวังว่า ผลสำรวจดังกล่าวอาจชี้ว่า การปล่อยสินเชื่อจะตึงตัวมากขึ้นชัดเจน ตามการปรับขึ้นดอกเบี้ยต่อเนื่องของเฟดและปัญหาสภาพคล่องในระบบธนาคารของสหรัฐฯ โดยธนาคารส่วนใหญ่อาจคุมเข้มมาตรฐานการปล่อยสินเชื่อมากขึ้น ขณะเดียวกัน ความต้องการสินเชื่อก็อาจปรับตัวลดลง นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดเพื่อประเมินแนวโน้มนโยบายการเงินของเฟด หลังข้อมูลตลาดแรงงานสหรัฐฯ ล่าสุดยังมีความแข็งแกร่งและออกมาดีกว่าคาด และอีกประเด็นที่น่าสนใจและอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงิน คือ ความเสี่ยงการเมืองสหรัฐฯ จากประเด็นเพดานหนี้ (Debt Ceiling) ซึ่งผู้เล่นในตลาดจะรอจับตาการเจรจาต่อรองเพื่อขยายเพดานหนี้ของรัฐบาลสหรัฐฯ และสภาคองเกรส โดยจากสถิติตั้งแต่ปี 2000 พบว่า ในช่วงตลาดกังวลปัญหาเพดานหนี้ ผู้เล่นในตลาดมักเลือกถือ เงินเยนญี่ปุ่น (JPY) และทองคำ เป็นสินทรัพย์ปลอดภัย ขณะที่เงินดอลลาร์มักจะอ่อนค่าลงจากความกังวลว่า สหรัฐฯ อาจเสี่ยงผิดนัดชำระหนี้ ซึ่งจะกระทบต่อความเชื่อมั่นของเงินดอลลาร์ในฐานะ Reserve Currency

▪ ฝั่งยุโรป – เราประเมินว่า อัตราเงินเฟ้อของอังกฤษที่ยังคงอยู่ในระดับสูงและไม่มีสัญญาณชะลอลงชัดเจน (อัตราเงินเฟ้อ CPI ในเดือนเมษายน อาจอยู่ที่ระดับ 10% ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI จะอยู่ที่ระดับ 6%) จะเป็นปัจจัยสำคัญที่ทำให้ธนาคารกลางอังกฤษ (BOE) เดินหน้าขึ้นดอกเบี้ยนโยบาย +0.25% สู่ระดับ 4.50% นอกจากนี้ เรามองว่า BOE อาจยังคงส่งสัญญาณพร้อมขึ้นดอกเบี้ยต่อจนกว่าจะคุมปัญหาเงินเฟ้อได้สำเร็จ ซึ่ง BOE จะรอติดตามแนวโน้มเศรษฐกิจและอัตราเงินเฟ้ออย่างใกล้ชิด (Data Dependent) ในส่วนของรายงานข้อมูลเศรษฐกิจ ตลาดมองว่า เศรษฐกิจอังกฤษอาจขยายตัวเพียง +0.2%y/y ในไตรมาสแรกของปีนี้ ซึ่งส่วนหนึ่งเป็นผลจากการประท้วงหยุดงานในช่วงเดือนมีนาคม นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) เพื่อประกอบการประเมินแนวโน้มนโยบายการเงิน ECB

▪ ฝั่งเอเชีย – ตลาดคาดว่า ยอดการส่งออกของจีนในเดือนเมษายนอาจโตราว +10%y/y ซึ่งอาจไม่ได้สะท้อนความต้องการสินค้าที่เพิ่มสูงขึ้น เนื่องจากฐานของยอดการส่งออกในปีก่อนหน้าอยู่ในระดับที่ต่ำ ตามภาวะ Lockdown ของเมืองใหญ่ๆ อย่าง เซี่ยงไฮ้ อย่างไรก็ดี ยอดการนำเข้าอาจหดตัว -0.3%y/y ซึ่งส่วนหนึ่งอาจสะท้อนว่าความต้องการสินค้าในประเทศอาจยังฟื้นตัวได้ไม่ดีมาก ส่วนในฝั่งญี่ปุ่น ตลาดจะรอจับตารายงานการประชุมธนาคารกลางญี่ปุ่น (BOJ) ล่าสุด ซึ่ง BOJ ยังคงใช้นโยบายการเงินที่ผ่อนคลาย แม้ว่า อัตราเงินเฟ้อจะอยู่ในระดับที่สูงกว่าเป้า 2% ไปมาก

▪ ฝั่งไทย – เราประเมินว่า แนวโน้มการฟื้นตัวที่ดีขึ้นของเศรษฐกิจที่ได้แรงหนุนจากภาคการท่องเที่ยวอาจช่วยหนุนให้ดัชนีความเชื่อมั่นผู้บริโภคเดือนเมษายนปรับตัวขึ้นต่อเนื่องสู่ระดับ 54.8 จุด อย่างไรก็ดี ปัญหาค่าครองชีพสูง อาทิ ค่าไฟฟ้า จะเป็นปัจจัยที่อาจกดดันความเชื่อมั่นของผู้บริโภคได้ นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นผลการเลือกตั้งทั่วไปในวันที่ 14 พฤษภาคม ซึ่งอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงินไทยในระยะสั้นได้

สำหรับ แนวโน้มของค่าเงินบาท เราประเมินว่า ค่าเงินบาทอาจแกว่งตัว sideways หลังเงินบาทแข็งค่าหลุดโซนแนวรับ 34.00 บาทต่อดอลลาร์ ทั้งนี้ ปัจจัยกดดันฝั่งอ่อนค่าอาจมาจากโฟลว์ธุรกรรมจ่ายเงินปันผลให้กับนักลงทุนต่างชาติ (อาจมียอดสูงราว 190-200 ล้านดอลลาร์ในสัปดาห์นี้) ขณะที่ฟันด์โฟลว์นักลงทุนต่างชาติอาจมีทิศทางไม่ชัดเจน จนกว่าจะรับรู้ผลการเลือกตั้งทั่วไปได้ ในเชิงเทคนิคัล เส้นค่าเฉลี่ย EMA 50 วัน (แถว 34.20-34.30 บาทต่อดอลลาร์) จะเป็นโซนแนวต้านสำคัญ หากเงินบาทพลิกกลับมาอ่อนค่าทะลุโซน 34.00 บาทต่อดอลลาร์ ได้

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์มีโอกาสรีบาวด์แข็งค่าขึ้น หากอัตราเงินเฟ้อสหรัฐฯ ออกมาสูงกว่าคาดหรือไม่ได้ชะลอลงชัดเจน ทำให้ผู้เล่นในตลาดเริ่มเชื่อว่าเฟดอาจคงดอกเบี้ยได้นาน อย่างไรก็ดี เงินดอลลาร์อาจอ่อนค่าลงต่อได้ โดยเฉพาะในกรณีที่ตลาดกังวลปัญหาเพดานหนี้ หรือในกรณีที่ BOE ย้ำจุดยืนพร้อมเดินหน้าขึ้นดอกเบี้ย ทำให้เงินปอนด์อังกฤษ (GBP) แข็งค่าขึ้น

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากทั้งปัจจัยการเมืองสหรัฐฯ (ประเด็นขยายเพดานหนี้) และการเมืองไทย ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.50-34.25 บาท/ดอลลาร์ ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.75-34.00 บาท/ดอลลาร์