เงินเฟ้อไทยไปต่อ…หรือพอแค่นี้

เงินเฟ้อไทยเริ่มส่งสัญญาณทรงตัว เงินเฟ้อไทยล่าสุดเดือนสิงหาคม ขยายตัว 7.9%YOY จากเดือนก่อนหน้าที่ 7.6%YOY ปรับเพิ่มขึ้นเล็กน้อย ที่ +0.05%MOM จาก -0.16%MOM ในเดือนกรกฎาคมเทียบกับเดือนมิถุนายน สาเหตุหลักจากราคาพลังงาน ที่ขยายตัวชะลอลง สะท้อนสัญญาณเงินเฟ้อไทยที่เริ่มทรงตัวและอาจผ่านจุดสูงสุดแล้ว อย่างไรก็ดี หากพิจารณาถึงองค์ประกอบของเงินเฟ้อพบว่าเงินเฟ้อพื้นฐาน (หักราคาพลังงานและอาหารสด) ยังคงสูงขึ้นต่อเนื่อง ส่วนหนึ่งเป็นผลมาจากราคาอาหารและสินค้าหลายชนิดที่ทยอยปรับขึ้นราคาตามการส่งผ่านต้นทุนของผู้ผลิต ที่มากขึ้นในช่วงเศรษฐกิจเริ่มฟื้นตัว สอดคล้องกับผลการศึกษาของ EIC ที่พบว่าเงินเฟ้อจากฝั่งอุปสงค์เริ่มทยอยปรับตัวสูงขึ้นบ้างแล้วในช่วงหลัง

EIC คาดเงินเฟ้อทยอยปรับลดลงในระยะถัดไป แต่ยังอยู่ในระดับสูงจากหลายปัจจัย ในระยะถัดไป EIC มองเงินเฟ้อจะเริ่มทยอยปรับลดลงจนกลับมาใกล้กรอบเป้าหมายของธนาคารแห่งประเทศไทยในปีหน้าจากแนวโน้มราคาสินค้าโภคภัณฑ์หลายชนิดที่เริ่มชะลอลงในช่วงที่ผ่านมา แต่เงินเฟ้อจะชะลอตัวอย่างค่อยเป็นค่อยไป เนื่องจากราคาพลังงานที่ยังสูง การส่งผ่านต้นทุนจากผู้ประกอบการที่จะมีมากขึ้นตามการฟื้นตัว ของเศรษฐกิจ และแนวโน้มราคาสินค้าเกษตร เช่น ข้าว ที่คาดว่าจะได้รับผลกระทบจากต้นทุนปุ๋ยที่สูงขึ้น นโยบายจำกัดการส่งออกข้าวของอินเดียและปัจจัยฐาน ราคา LPG และค่าไฟฟ้าที่มีแนวโน้มสูงขึ้นต่อเนื่อง รวมถึงการขาดแคลนแรงงานต่างชาติและการปรับเพิ่มค่าแรงขั้นต่ำปลายปีนี้ที่จะยิ่งเพิ่มแรงกดดันต่อต้นทุนการผลิตในวงกว้าง โดย EIC ประเมินว่าการเพิ่มขึ้นของค่าแรงขั้นต่ำเฉลี่ย 5% ทั่วประเทศตั้งแต่ตุลาคมนี้ จะส่งผลทำให้อัตราเงินเฟ้อของไทยในปีหน้าเพิ่มขึ้นราว 0.2%

ค่าใช้จ่ายที่เพิ่มสูงขึ้นกระทบกำลังซื้อครัวเรือน โดยเฉพาะกลุ่มรายได้น้อย ราคาพลังงานและอาหารที่คาดว่ายังอยู่ในระดับสูงทำให้รายได้ที่แท้จริงลดลง (รายได้หักเงินเฟ้อ) ส่งผลกระทบโดยตรงต่อกำลังซื้อครัวเรือน โดยเฉพาะกลุ่มผู้มีรายได้น้อยที่เพิ่งเริ่มฟื้นตัวจากวิกฤติ COVID-19 และมีค่าใช้จ่ายด้านอาหารและพลังงานสูงถึง 53% ของค่าใช้จ่ายทั้งหมด สอดคล้องกับผลการสำรวจความคิดเห็นผู้บริโภค ของ EIC ที่พบว่าราว 60% ของผู้ตอบแบบสอบถามเผชิญปัญหารายได้ไม่เพียงพอกับรายจ่าย, 77% ประสบปัญหาการออมลดลงหรือเก็บออมไม่ได้เลย และ 44% เชื่อว่ารายจ่ายจะเพิ่มในอัตราที่มากกว่ารายได้ในช่วง 6 เดือนข้างหน้า ทำให้ภาคครัวเรือนบางส่วนจำเป็นต้องลดหรือชะลอการใช้จ่าย นำสภาพคล่องที่มีอยู่ออกมาใช้ หรือก่อหนี้ใหม่ ซึ่งจะส่งผลกระทบต่อเศรษฐกิจ กดดันภาพรวมการบริโภคของประเทศ ภาครัฐจึงควรมีบทบาทสำคัญในการเข้ามาช่วยเหลือ

สถานการณ์เงินเฟ้อช่วงที่ผ่านมา

เงินเฟ้อโลก โดยเฉพาะสหรัฐอเมริกาและยุโรปเร่งตัวต่อเนื่องสูงสุดในรอบหลายทศวรรษ จากการฟื้นตัว ของเศรษฐกิจที่ผ่านช่วงการระบาดของ COVID-19 ส่งผลให้อุปสงค์ต่อสินค้าและพลังงานเพิ่มขึ้นอย่างรวดเร็ว ประกอบกับปัญหาอุปทานคอขวด (Supply-chain disruption) ตลาดแรงงานตึงตัว และสงครามรัสเซีย-ยูเครนที่ยืดเยื้อ ยิ่งตอกย้ำให้ปัญหาเงินเฟ้อสูงจากความไม่สมดุลระหว่างอุปสงค์และอุปทานรุนแรงขึ้น

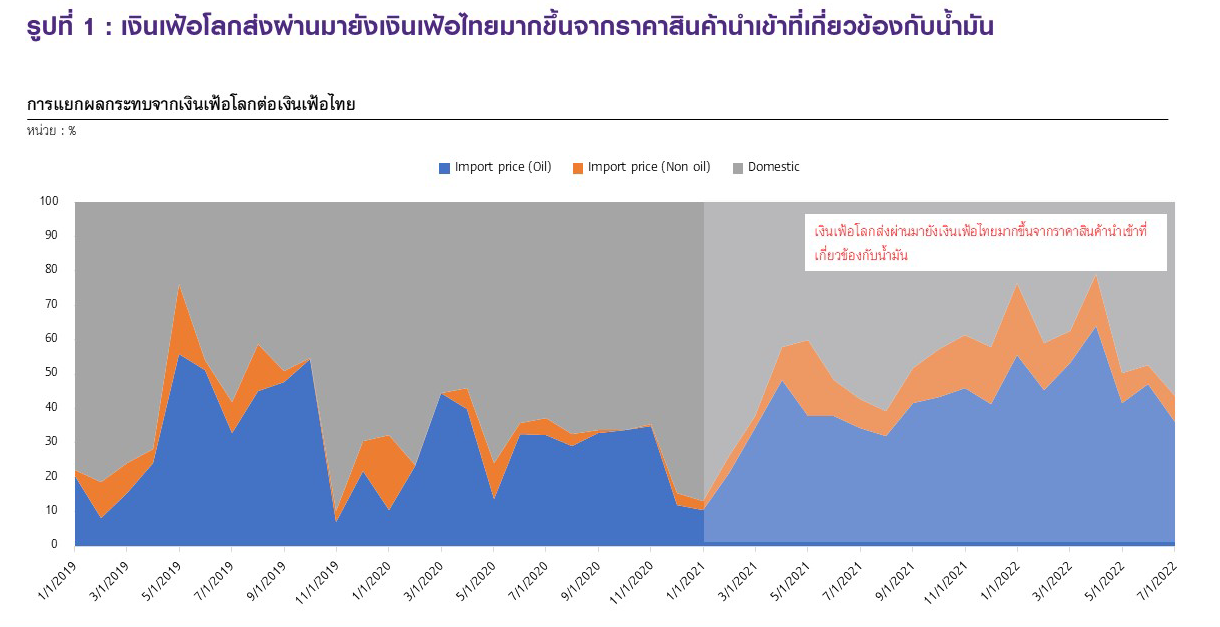

เงินเฟ้อไทยรวมถึงประเทศเศรษฐกิจกำลังพัฒนาอื่นก็ปรับสูงขึ้นเร็วเช่นกัน แต่เป็นผลจากปัจจัยด้านอุปทานเป็นหลัก ขณะที่อุปสงค์ภายในประเทศเพิ่งเริ่มฟื้นตัว อย่างไรก็ดี เงินเฟ้อโลกส่งผลต่อเงินเฟ้อไทยค่อนข้างจำกัดกว่าประเทศอื่น เนื่องจากสินค้านำเข้าของไทยจำนวนมากใช้ผลิตเพื่อการส่งออก ไม่ได้ใช้บริโภคโดยตรงหรือผลิตเพื่อการอุปโภคบริโภคภายในประเทศมากนัก นอกจากนี้ แม้ประเทศไทยเป็นประเทศนำเข้าน้ำมันสุทธิ แต่ราคาน้ำมันในประเทศที่ผ่านมายังไม่ได้รับผลกระทบจากราคาพลังงานโลกที่ปรับสูงขึ้นมากอย่างเต็มที่ เนื่องจากมีมาตรการช่วยเหลือจากภาครัฐ โดยเฉพาะมาตรการพยุงราคาพลังงานทำให้เงินเฟ้อไทยมีความอ่อนไหวต่อราคาสินค้านำเข้าต่ำ โดย EIC พบว่าช่วงปี 2021 เป็นต้นมา เงินเฟ้อไทยเริ่มสูงขึ้นและได้รับการส่งผ่านจากราคาสินค้านำเข้าที่เกี่ยวข้องกับน้ำมันมีสัดส่วนสูงขี้นมาก เนื่องจากราคาน้ำมันในตลาดโลกเร่งตัวสูง ประกอบกับการผ่อนผันนโยบายการพยุงราคาน้ำมันภายในประเทศ โดยพบว่าเงินเฟ้อไทยเป็นผลมาจากการส่งผ่านของราคาสินค้านำเข้าที่เกี่ยวข้องกับน้ำมัน 52% สินค้านำเข้าที่ไม่เกี่ยวข้องกับน้ำมัน 18% และปัจจัยภายในประเทศและปัจจัยอื่น ๆ 30% (รูปที่ 1)

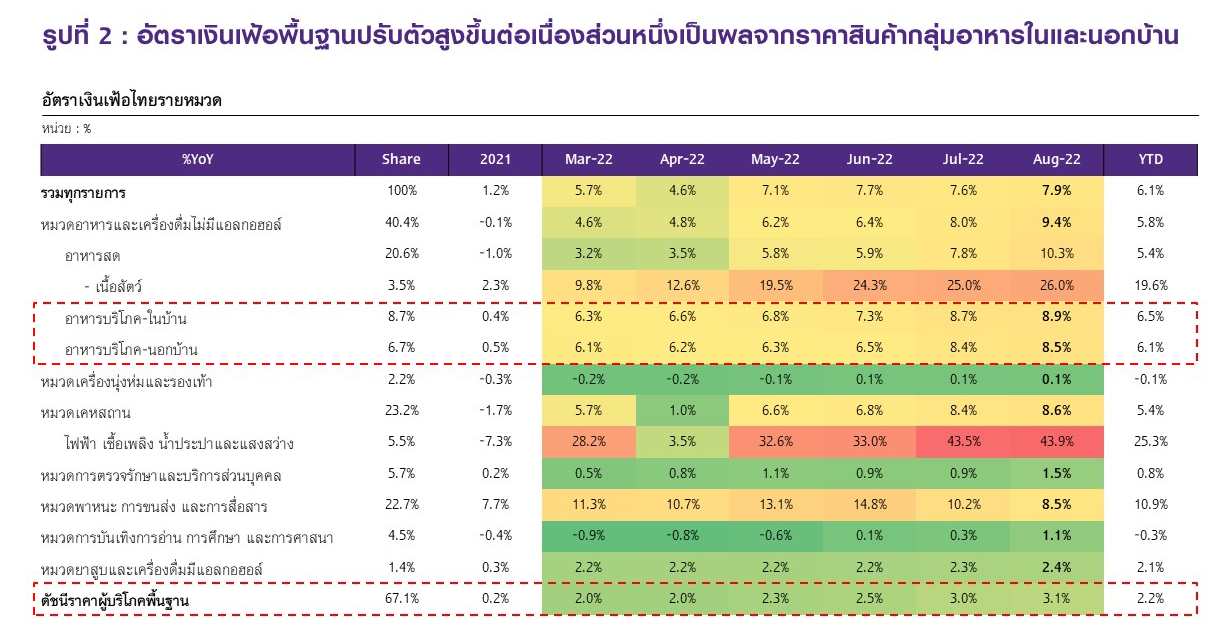

รายงานอัตราเงินเฟ้อเดือนสิงหาคมของกระทรวงพาณิชย์พบว่า เงินเฟ้อไทยปรับสูงขึ้นเล็กน้อยมาอยู่ที่ 7.9% จากปัจจัยหลักด้านราคาพลังงานที่เพิ่มขึ้นต่อเนื่อง 30.5%YOY ขณะที่อัตราเงินเฟ้อพื้นฐานเพิ่มขึ้นมากถึง 3.1%จากราคาสินค้ากลุ่มอาหารในและนอกบ้าน (รูปที่ 2) อย่างไรก็ดี หากพิจารณาเทียบกับเดือนก่อนหน้า จะพบว่าเงินเฟ้อในเดือนสิงหาคมเริ่มทรงตัวที่ +0.05%MOM จากที่ลดลง -0.16%MOM ในเดือนก่อน (ซึ่งนับเป็นการชะลอตัวครั้งแรกในรอบ 7 เดือน) สาเหตุหลักจากราคาพลังงานเริ่มขยายตัวชะลอลง โดยดัชนีราคาพลังงานเดือนสิงหาคมลดลง-2.7%MOM ปรับลดลงเป็นเดือนที่สองติดต่อกัน ตามแนวโน้มราคาพลังงานโลก เป็นสัญญาณสะท้อนว่าเงินเฟ้อไทยเริ่มผ่อนคลายและผ่านจุดสูงสุดแล้ว

แนวโน้มเงินเฟ้อของไทย

แม้เงินเฟ้อไทยเริ่มทรงตัวในช่วงเดือนกรกฎาคม-สิงหาคมและอาจเริ่มชะลอลงอีกในระยะต่อไปจากแนวโน้มราคาสินค้าโภคภัณฑ์ที่ปรับลดลงและปัจจัยฐานสูง แต่ยังมีหลายปัจจัยที่จะยังกดดันให้เงินเฟ้อไม่ชะลอลงเร็วนัก ได้แก่

- ราคาพลังงานและสินค้าโภคภัณฑ์ในประเทศยังคงสูงต่อเนื่อง

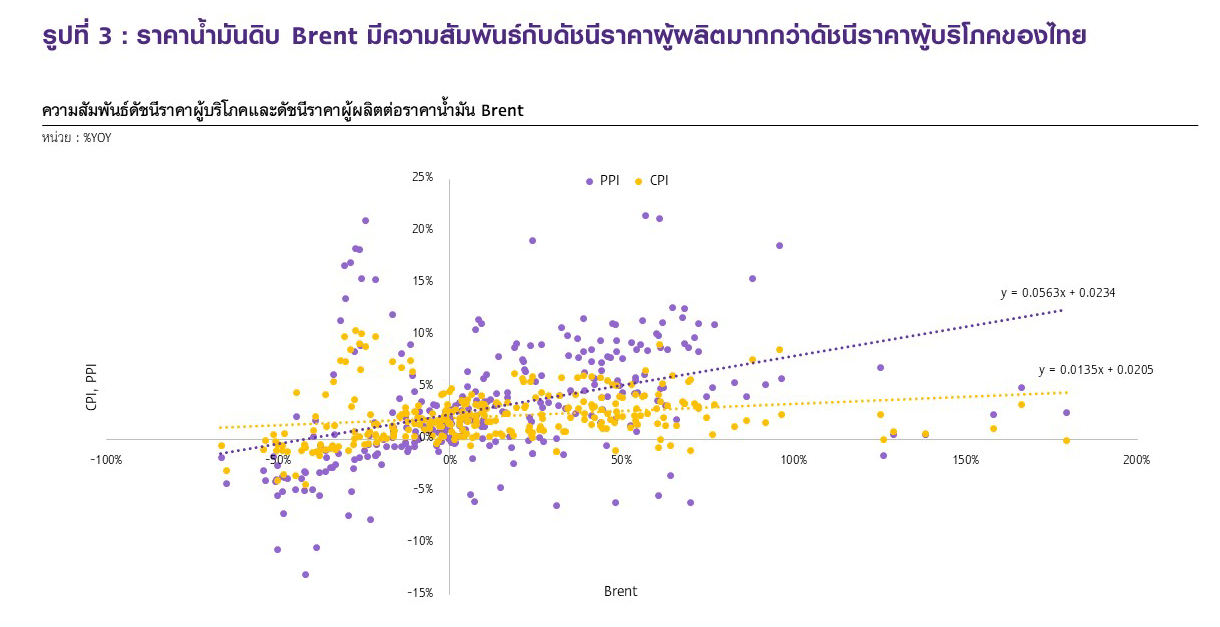

ในช่วงที่ผ่านมา ราคาพลังงานในประเทศไม่ได้ปรับสูงมากตามราคาโลกเพราะมีมาตรการพยุงราคาของภาครัฐ เพื่อลดผลกระทบจากราคาโลกที่จะถูกส่งผ่านมาถึงผู้บริโภคในประเทศ จากการศึกษา EIC พบว่า ราคาน้ำมันดิบ Brent มีความสัมพันธ์กับดัชนีราคาผู้ผลิตมากกว่าดัชนีราคาผู้บริโภคของไทย เนื่องจากที่ผ่านมามีการตรึงราคาพลังงานในประเทศ (รูปที่ 3) สะท้อนถึงความสามารถในการส่งผ่านต้นทุนพลังงานไปยังราคาสินค้าได้อย่างจำกัด ดังนั้นแม้ราคาพลังงานโลกจะผ่านจุดสูงสุดมาแล้ว แต่ราคาพลังงานในไทยจะยังทรงตัวในระดับสูงและอาจยังไม่ปรับลดลงตามมากนัก ประกอบกับค่าเงินบาทที่อ่อนค่าลงมากส่งผลให้น้ำมันในประเทศยังคงเผชิญกับต้นทุนการผลิตที่สูงอยู่อีกทั้ง ค่า FT ที่ทยอยปรับขึ้นต่อเนื่องจากต้นทุนการผลิตไฟฟ้าที่ปรับตัวสูงขึ้นตามแนวโน้มราคา LNG ในตลาดโลกที่ตึงตัวมาก โดยเฉพาะในยุโรปและไทยจำเป็นต้องพึ่งพาการนำเข้า LNG สูงขึ้น เนื่องจากการผลิตก๊าซธรรมชาติในประเทศทยอยลดลง นอกจากปัจจัยราคาพลังงานแล้ว ราคาสินค้าโภคภัณฑ์โลกหลายชนิด เช่น ข้าวสาลี ถั่วเหลือง รวมถึงราคาเหล็กจากจีนและปูนซีเมนต์ของไทยก็มีแนวโน้มปรับลดลงจากจุดสูงสุดแล้วเช่นกัน แต่คาดว่ายังอยู่ในระดับสูงกว่าช่วงปี 2021 อีกทั้ง ข้าวที่ราคาหดตัวในช่วงที่ผ่านมาก็มีแนวโน้มปรับสูงขึ้นในช่วงท้ายปีจากต้นทุนปุ๋ย

ที่เพิ่มขึ้นประกอบกับนโยบายห้ามส่งออกปลายข้าวและขึ้นภาษีส่งออกข้าวขาวและข้าวกล้องทุกชนิด 20% ของอินเดียที่เพิ่งประกาศออกมาในวันที่ 8 กันยายน และปัจจัยฐานจะเป็นแรงผลักดันให้ราคาข้าวในไทยปรับตัวสูงขึ้นในระยะต่อไป และสร้างแรงกดดันต้นทุนธุรกิจที่เกี่ยวเนื่อง เช่น สินค้าอุปโภคบริโภค อาหาร ก่อสร้าง และอสังหาริมทรัพย์

2. ตลาดแรงงานไทยที่เริ่มฟื้นตัวและการปรับขึ้นค่าแรงขั้นต่ำ

ตลาดแรงงานไทยที่ซบเซาในช่วงการแพร่ระบาดเริ่มมีสัญญาณที่ดีขึ้นตั้งแต่ช่วงต้นปี 2022 จากการผ่อนคลายมาตรการควบคุมโรคและการเปิดรับนักท่องเที่ยวต่างชาติโดยเฉพาะภาคบริการ ทั้งนี้แรงงานต่างชาติบางส่วนที่ออกจากประเทศไทยไปในช่วงกลางปี 2021 จากการระบาดและการปิดแคมป์คนงานยังกลับเข้ามาไทยได้ไม่เต็มที่ หลายภาคธุรกิจโดยเฉพาะภาคก่อสร้างต้องพึ่งพาแรงงานไทยในสัดส่วนสูงขึ้น ส่งผลให้ต้นทุนค่าจ้างแรงงานปรับเพิ่มตาม ประกอบกับแนวโน้มการปรับขึ้นอัตราค่าแรงขั้นต่ำของรัฐบาลเฉลี่ยราว 5% ทั้งประเทศในช่วงต้นเดือนตุลาคม โดยจะปรับขึ้นค่าจ้างขั้นต่ำเฉลี่ย 16.2 บาท/วัน เป็น 328 – 354 บาท/วัน ยิ่งเพิ่มแรงกดดันด้านต้นทุนต่อผู้ประกอบการในวงกว้างโดยเฉพาะภาคอุตสาหกรรมที่มีสัดส่วนลูกจ้างที่ต้องปรับขึ้นค่าแรงตามค่าแรงขั้นต่ำสูง โดย EIC ประเมินว่าการปรับขึ้นค่าแรงขั้นต่ำเฉลี่ย 5% จะส่งผลต่อเงินเฟ้อในปี 2022 จำกัด แต่จะส่งผลต่อเงินเฟ้อทั่วไปในปี 2023 มากขึ้นที่ 0.16%

3. การส่งผ่านราคาของผู้ประกอบการมาสู่ผู้บริโภคมากขึ้น

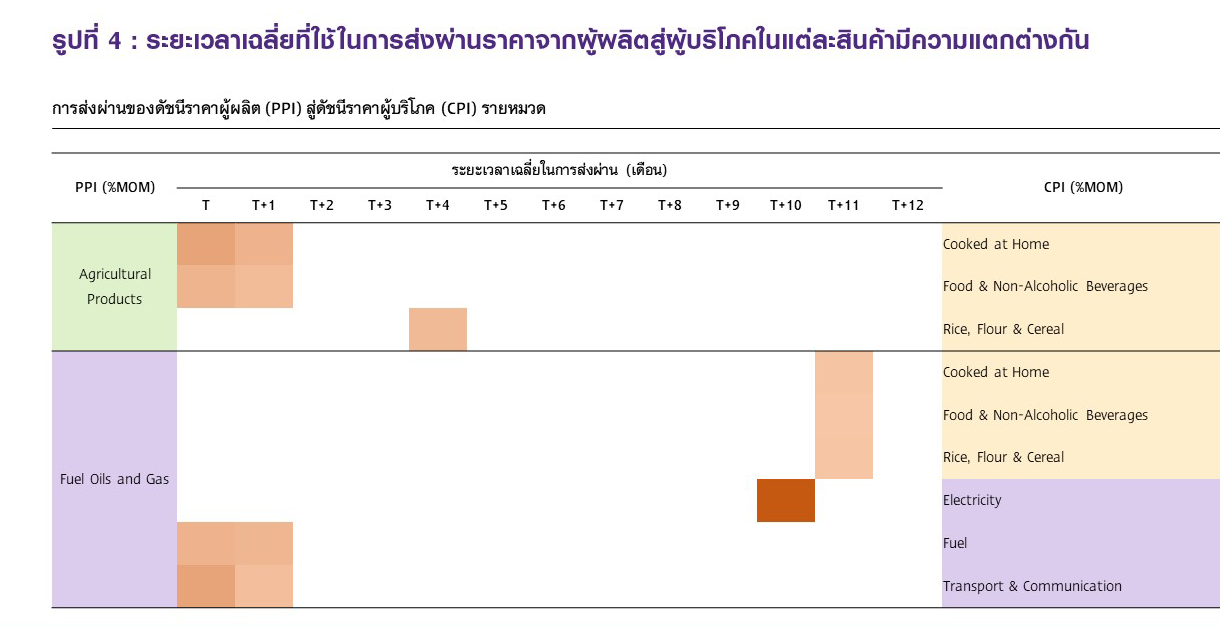

เงินเฟ้อที่สูงต่อเนื่องในช่วงที่ผ่านมาส่งผลโดยตรงต่อต้นทุนการผลิต โดยที่ผ่านมาผู้ผลิตหลายรายไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคได้มากนัก เนื่องจากเศรษฐกิจและกำลังซื้อของผู้บริโภคยังฟื้นตัวช้าจากการระบาด ทั้งนี้การวิเคราะห์ของ EIC พบว่า ระยะเวลาที่ใช้ในการส่งผ่านราคาจากผู้ผลิตสู่ผู้บริโภคในแต่ละสินค้ามีความแตกต่างกัน ในบางสินค้าผู้ผลิตสามารถส่งผ่านต้นทุนได้เร็ว แต่ในบางสินค้าที่มีการควบคุมจากรัฐจะส่งผ่านราคายากขึ้น (รูปที่ 4) โดยการเพิ่มขึ้นของราคาอาหารและเครื่องดื่มในเดือนปัจจุบัน เป็นผลมาจากต้นทุนสินค้าด้านการเกษตรในเดือนที่แล้วและเดือนปัจจุบัน ในส่วนของการเพิ่มขึ้นของราคาเชื้อเพลิงและราคา Transport & Communication ในเดือนปัจจุบัน เป็นผลมาจากต้นทุนสินค้าด้านพลังงานในเดือนที่แล้วและเดือนปัจจุบัน แสดงถึงว่าผู้ผลิตส่งผ่านต้นทุนสินค้าไปยังราคาได้เร็ว ในทางกลับกัน สำหรับราคาไฟฟ้าที่เพิ่มขึ้นนั้น เป็นผลจากต้นทุนสินค้าด้านพลังงานใน 11 เดือนก่อนหน้า สะท้อนว่าผู้ผลิตส่งผ่านต้นทุนสินค้าไปยังราคาได้ช้าอันเนื่องมาจากมีนโยบายพยุงราคาจากภาครัฐในช่วงที่ผ่านมา ดังนั้น ในระยะถัดไปหากต้นทุนของผู้ผลิตยังคงอยู่ระดับสูงทั้งจากราคาพลังงานและอาหารตามที่กล่าวมาข้างต้น ความน่ากังวลจึงตกมาอยู่ที่การส่งผ่านราคาที่จะมีได้มากขึ้นและเร็วขึ้นจากการลดมาตรการพยุงราคาจากภาครัฐ อีกทั้ง ในช่วงที่ผ่านมาด้วยเหตุการณ์ราคาพลังงานในตลาดโลกพุ่งสูงขึ้น ทำให้เงินเฟ้อในไทยถูกขับเคลื่อนด้วยปัจจัยด้านอุปทานเป็นหลัก ส่วนเงินเฟ้อจากทางอุปสงค์ยังเป็นสัดส่วนที่น้อย แต่ก็มีแนวโน้มที่เพิ่มขึ้นจากการฟื้นตัวของกำลังซื้อภายในประเทศ

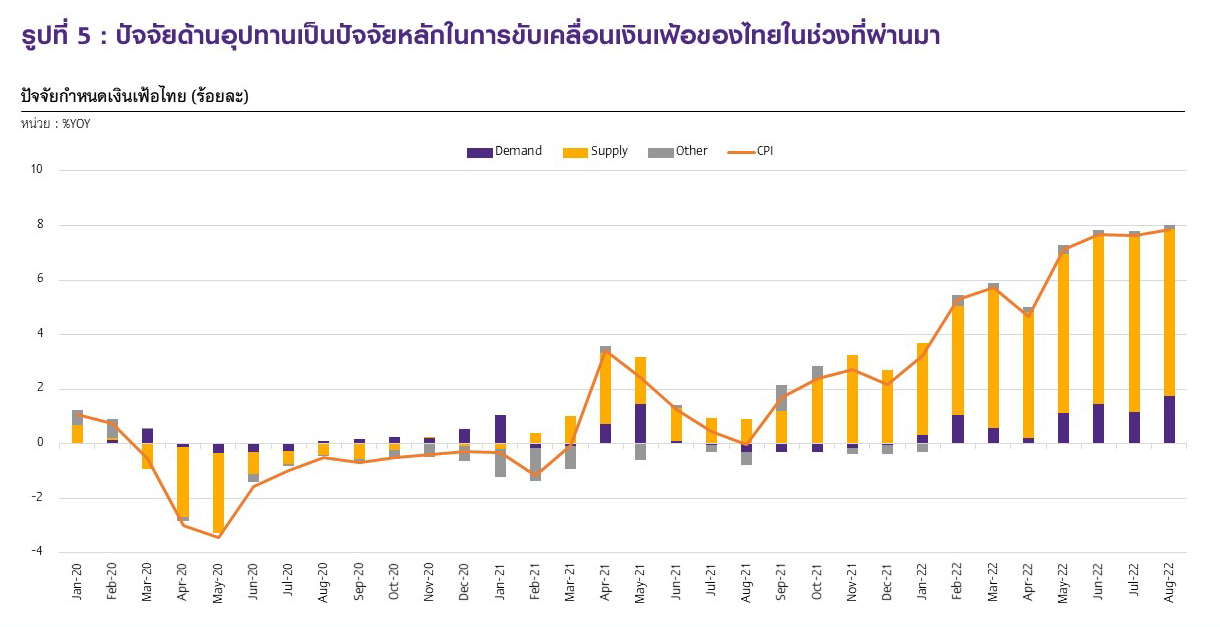

จากการวิเคราะห์ด้วย Generalized additive model พบว่าปัจจัยด้านอุปทานเป็นปัจจัยหลักในการขับเคลื่อนเงินเฟ้อของไทยตั้งแต่มกราคม ถึงสิงหาคม 2022 คิดเป็น 86.5% ของเงินเฟ้อที่เกิดขึ้น โดยมีสาเหตุหลักมาจากการส่งผ่านต้นทุนการผลิตด้านพลังงาน แต่เงินเฟ้อด้านอุปสงค์เริ่มเร่งตัวจากการบริโภคภายในประเทศที่ฟื้นตัว โดยในเดือนมกราคมพบเงินเฟ้อจากด้านอุปสงค์เพียง 9.9% ของเงินเฟ้อที่เกิดขึ้น แต่ในเดือนสิงหาคมพบว่า เงินเฟ้อด้านอุปสงค์เร่งตัวอยู่ในระดับ 22.2% ของเงินเฟ้อที่เกิดขึ้น ทำให้ในระยะถัดไปการส่งผ่านราคาจะทำได้มากขึ้นตามการฟื้นตัวของอุปสงค์ (รูปที่ 5)

ในระยะข้างหน้า EIC ประเมินว่าผู้ประกอบการเตรียมจะทยอยปรับขึ้นราคาสินค้าเพื่อส่งผ่านภาระต้นทุนไปยังผู้บริโภคมากขึ้น เนื่องจากต้นทุนการผลิตเพิ่มขึ้นพร้อมกันหลายด้านทั้งต้นทุนพลังงาน วัตถุดิบ บรรจุภัณฑ์ ค่าขนส่ง และค่าแรง ประกอบกับเศรษฐกิจไทยทยอยฟื้นตัวต่อเนื่อง โดยตั้งแต่ธันวาคม 2021 ถึงกรกฎาคม 2022 พบว่ามีผู้ผลิต 116 บริษัท ยื่นขอปรับขึ้นราคาสินค้า 127 ครั้ง รวมทั้งสิ้น 936 รายการ ใน 11 หมวดสินค้า ได้แก่ 1. หมวดกระดาษ และผลิตภัณฑ์ 2. หมวดบริภัณฑ์ขนส่ง 3. หมวดปัจจัยทางการเกษตร 4. หมวดผลิตภัณฑ์ปิโตรเลียม 5. หมวดยารักษาโรคและเวชภัณฑ์ 6. หมวดวัสดุก่อสร้าง 7. หมวดสินค้าเกษตรที่สาคัญ 8. หมวดสินค้าอุปโภคบริโภค 9. หมวดอาหาร 10. หมวดอื่น ๆ และ 11. หมวดบริการ แต่กระทรวงพาณิชย์ยังไม่ให้มีการปรับราคาสินค้า ก่อนจะเริ่มอนุญาตให้ทยอยปรับขึ้นราคาตั้งแต่เดือนกรกฎาคม และคาดว่าผู้ผลิตจะทยอยปรับราคาขึ้นอย่างต่อเนื่องตามภาระต้นทุนสูงที่แบกรับมานานในระยะถัดไป

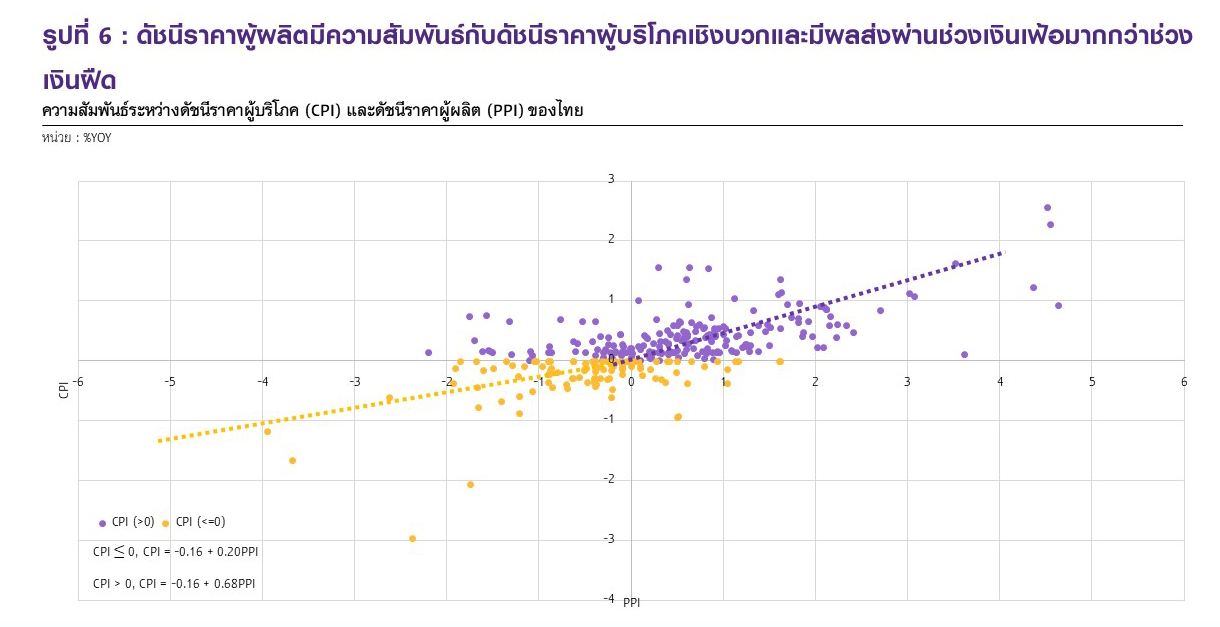

จากการศึกษา EIC พบว่าดัชนีราคาผู้ผลิตมีความสัมพันธ์กับดัชนีราคาผู้บริโภคเชิงบวกและมีผลส่งผ่านช่วงเงินเฟ้อมากกว่าช่วงเงินฝืด โดยหากดัชนีราคาผู้บริโภคมีการเปลี่ยนแปลงเพิ่มขึ้น ผลกระทบของดัชนีราคาผู้ผลิตต่อดัชนีราคาผู้บริโภคจะมากกว่าในกรณีดัชนีราคาผู้บริโภคมีการเปลี่ยนแปลงลดลงกล่าวคือ เมื่อต้นทุนเพิ่มขึ้นราคาสินค้ามีแนวโน้มเพิ่มสูงขึ้นแต่หากต้นทุนผู้ผลิตลดลง ราคาสินค้าจะมีแนวโน้มลดลงช้ากว่า ทำให้ในระยะข้างหน้าถึงแม้สถานการณ์ราคาพลังงานและต้นทุนผู้ผลิตเริ่มคลี่คลาย ราคาที่ผู้บริโภคต้องจ่ายคงจะไม่ได้ลดลงเร็วตาม (รูปที่ 6)

ผลกระทบต่อภาคครัวเรือน

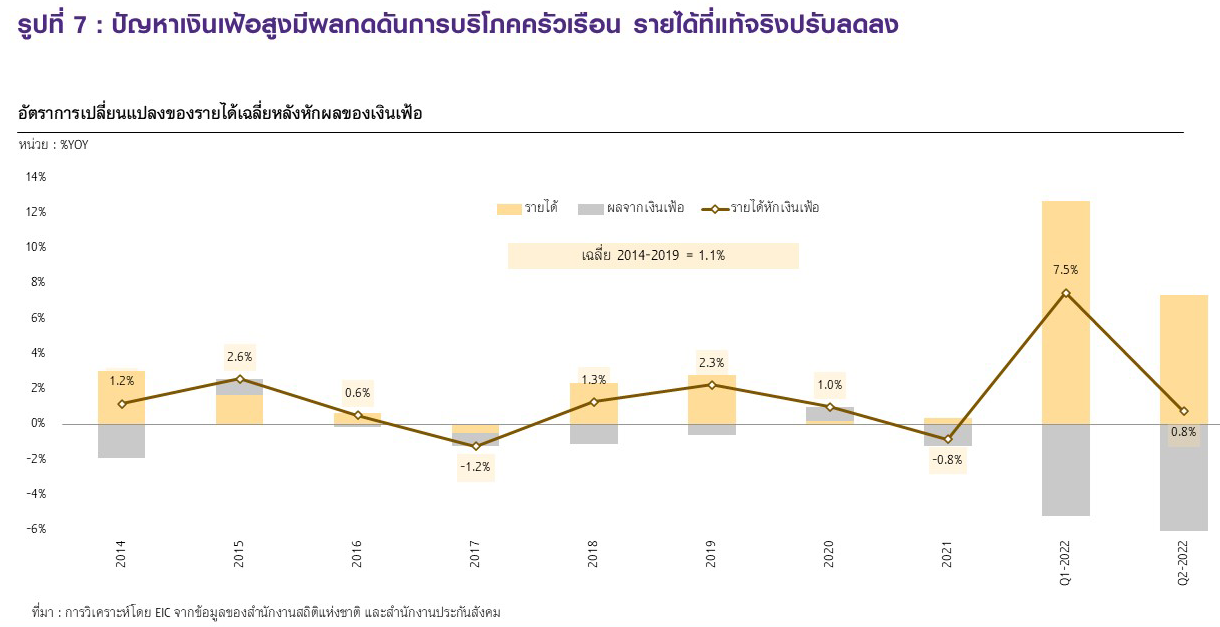

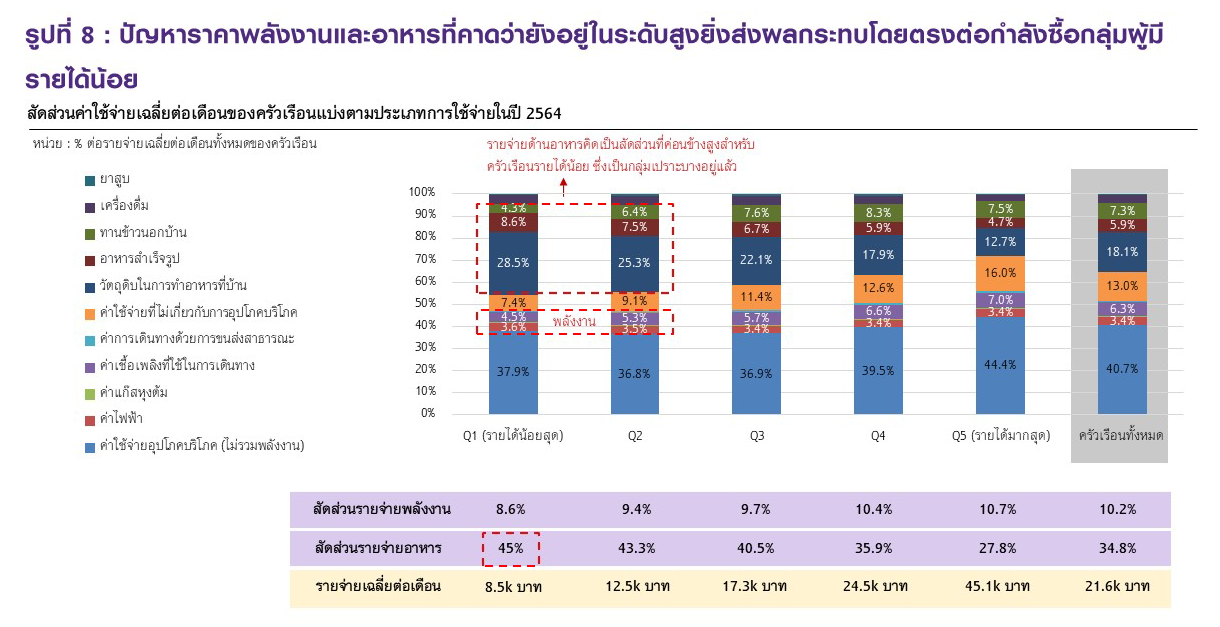

ปัญหาเงินเฟ้อสูงมีผลกดดันการบริโภคครัวเรือน รายได้ที่แท้จริงปรับลดลง (รูปที่ 7) ตอกย้ำปัญหา “ของแพง ค่าแรงถูก” ในสังคมไทย ทำให้ภาคครัวเรือนในบางส่วนจำเป็นต้องลดหรือชะลอการใช้จ่าย นำสภาพคล่องที่มีอยู่ออกมาใช้ หรือก่อหนี้ใหม่ โดยเฉพาะจากปัญหาราคาพลังงานและอาหารที่คาดว่ายังอยู่ในระดับสูงยิ่งส่งผลกระทบโดยตรงต่อกำลังซื้อกลุ่มผู้มีรายได้น้อยที่ค่าใช้จ่ายด้านอาหารและพลังงานสูงถึง 53% ของค่าใช้จ่ายทั้งหมด (รูปที่ 8) สอดคล้องกับผลการสำรวจความคิดเห็นผู้บริโภคของ EIC ที่พบว่าราว 60% ของผู้ตอบแบบสอบถามเผชิญปัญหารายได้ไม่เพียงพอกับรายจ่าย, 77% ประสบปัญหาการออมลดลงหรือเก็บออมไม่ได้เลย และ 44% เชื่อว่ารายจ่ายจะเพิ่มในอัตราที่มากกว่ารายได้ในช่วง 6 เดือนข้างหน้า สะท้อนถึงแรงกดดันการฟื้นตัวของเศรษฐกิจในระดับมหภาคทั้งจากการบริโภคภาคเอกชนที่หายไป สถานะทางการเงินที่เปราะบางมากขึ้น และซ้ำเติมปัญหาหนี้ครัวเรือนที่เดิมอยู่สูงถึง เกือบ 90% ของ GDP ณ สิ้น ไตรมาสแรกของปี 2022

EIC ประเมินความเสี่ยงภาระค่าครองชีพของกลุ่มครัวเรือนทั้งหมดตามระดับรายได้ ค่าใช้จ่าย เงินออม และหนี้สิน พบว่า (1) 56.5% มีรายได้เพียงพอต่อรายจ่าย เป็นกลุ่มที่มีความเสี่ยงน้อย-ปานกลาง (2) 9.2% มีรายได้เพียงพอต่อรายจ่าย แต่มีเงินเหลือเก็บไม่เกิน 5% ของรายได้ เป็นกลุ่มที่มีความเสี่ยงค่อนข้างสูง (3) 15.4% มีรายได้ไม่เพียงพอต่อรายจ่ายแต่ยังมีเงินเก็บเพียงพอที่จะนำมาชดเชยได้ เป็นกลุ่มที่มีความเสี่ยงสูง (4) 15.2% มีรายได้และเงินเก็บไม่เพียงพอ แต่มีหนี้ไม่สูงมาก เป็นกลุ่มที่มีความเสี่ยงสูงมาก และ (5) 3.8% มีรายได้และเงินเก็บไม่เพียงพอ และยังมีหนี้สูง นอกจากนี้ พบว่าค่าครองชีพที่เพิ่มขึ้นเป็นปัญหาที่พบในทุกระดับรายได้ของครัวเรือน โดยเฉพาะครัวเรือนรายได้น้อย และเป็นที่น่าสังเกตว่าครัวเรือนนอกภาคเกษตรมีเงินเก็บลดลงมากกว่าครัวเรือนที่มีรายได้จากภาคเกษตร เนื่องจากได้รับอานิสงส์จากราคาสินค้าเกษตรที่เพิ่มสูงขึ้น แต่ก็ยังมีความเสี่ยงจากต้นทุนการผลิตในรอบต่อไปที่อาจอยู่ในระดับสูง (รูปที่ 9)

ดังนั้น ในสถานการณ์ที่ค่าครองชีพเพิ่มสูงขึ้นต่อเนื่องและรวดเร็วเช่นนี้ ภาครัฐควรมีมาตรการช่วยเหลือที่ตรงจุดสำหรับภาคครัวเรือนโดยเฉพาะกลุ่มที่เปราะบาง ได้แก่ มาตรการเร่งด่วนและเจาะจง เช่น การลดหนี้ การให้เงินช่วยเหลือ การเพิ่มสิทธิสวัสดิการ พร้อมเพิ่มความสามารถในการหารายได้ ประกอบกับมาตรการช่วยเหลือด้านสภาพคล่อง เช่น สินเชื้อดอกเบี้ยต่ำที่มีเงื่อนไขการผ่อนชำระที่สอดคล้องกับระดับรายได้ การลดค่าครองชีพในสินค้าและบริการจำเป็น รวมถึงช่วยเหลือในรูปแบบเงินโอน และมาตรการกระตุ้นกำลังซื้อสำหรับกลุ่มที่มีกำลังซื้อสูง โดยเน้นการใช้จ่ายกับผู้ประกอบการขนาดเล็กในประเทศ นอกจากนี้ ภาครัฐควรออกนโยบายเกี่ยวกับการแก้หนี้นอกระบบเพิ่มเติมทั้งการป้องกันไม่ให้ประชาชนพึ่งพาหนี้นอกระบบมากขึ้น และการดึงหนี้นอกระบบให้กลับเข้าสู่ในระบบ ซึ่งภาระดอกเบี้ยถูกกว่า เพื่อช่วยให้ครัวเรือนไทยปลดหนี้ได้อย่างยั่งยืน

โดยสรุปเศรษฐกิจไทยจะยังเผชิญกับปัญหาของแพงต่อเนื่องไปอีกระยะหนึ่ง และ EIC ประเมินว่าเงินเฟ้ออาจจะกลับเข้าสู่กรอบเป้าหมายของธนาคารแห่งประเทศไทยได้ไม่เร็วนัก จากราคาพลังงานและอาหารที่ยังสูง และการส่งผ่านต้นทุนจากผู้ผลิตที่มากขึ้น กดดันการฟื้นตัวของเศรษฐกิจผ่านการบริโภคและการลงทุน ทำให้เป็นความท้าทายของผู้กำหนดนโยบายที่จะควบคุมเงินเฟ้อไทยในระยะถัดไป ทั้งจากปัจจัยอุปทานที่ยังมีอยู่ และอุปสงค์ที่ทยอยเพิ่มขึ้นต่อเนื่อง สะท้อนว่าจริง ๆ แล้ว เราอาจจะเพิ่งรู้ตัวว่ารู้จักเงินเฟ้อน้อยเกินไปดังเช่นที่นาย Jerome Powell ประธานธนาคารกลางของสหรัฐฯ กล่าวไว้ในงาน the European Central Bank (ECB) Forum ช่วงเดือน มิ.ย. ที่ผ่านมาว่า “we now understand better how little we understand about inflation”

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/inflation-120922