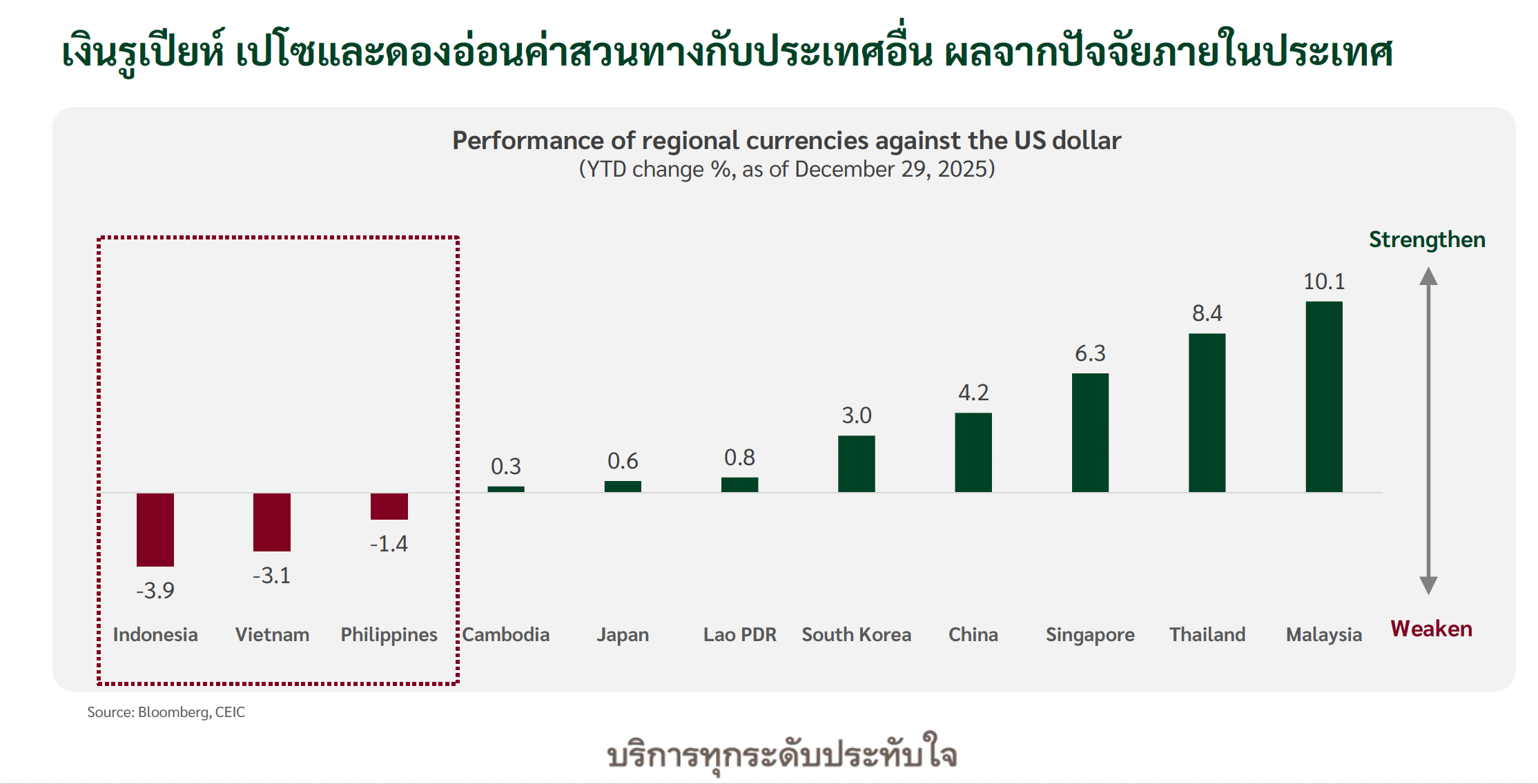

เศรษฐกิจอาเซียนจีนปี 2569 ชะลอแรงกดดันการค้าโลก

สรุปภาพรวมเชิงวิเคราะห์ รายงาน ASEAN–China Regional Economic Outlook มกราคม 2569 ชี้ชัดว่าเศรษฐกิจเอเชียตะวันออกและอาเซียนกำลังเข้าสู่ช่วง “โตช้าลงแต่ยังไม่ถดถอย” ภายใต้แรงกดดันจากภาษีการค้า นโยบายกีดกันทางการค้า และฐานเศรษฐกิจที่สูงในปีก่อนหน้า โดยจีนยังเป็นตัวแปรหลักที่ส่งแรงสะเทือนไปทั่วภูมิภาค

จีน แกนกลางที่ชะลอแต่ยังพยุงภูมิภาค

จีน แกนกลางที่ชะลอแต่ยังพยุงภูมิภาค

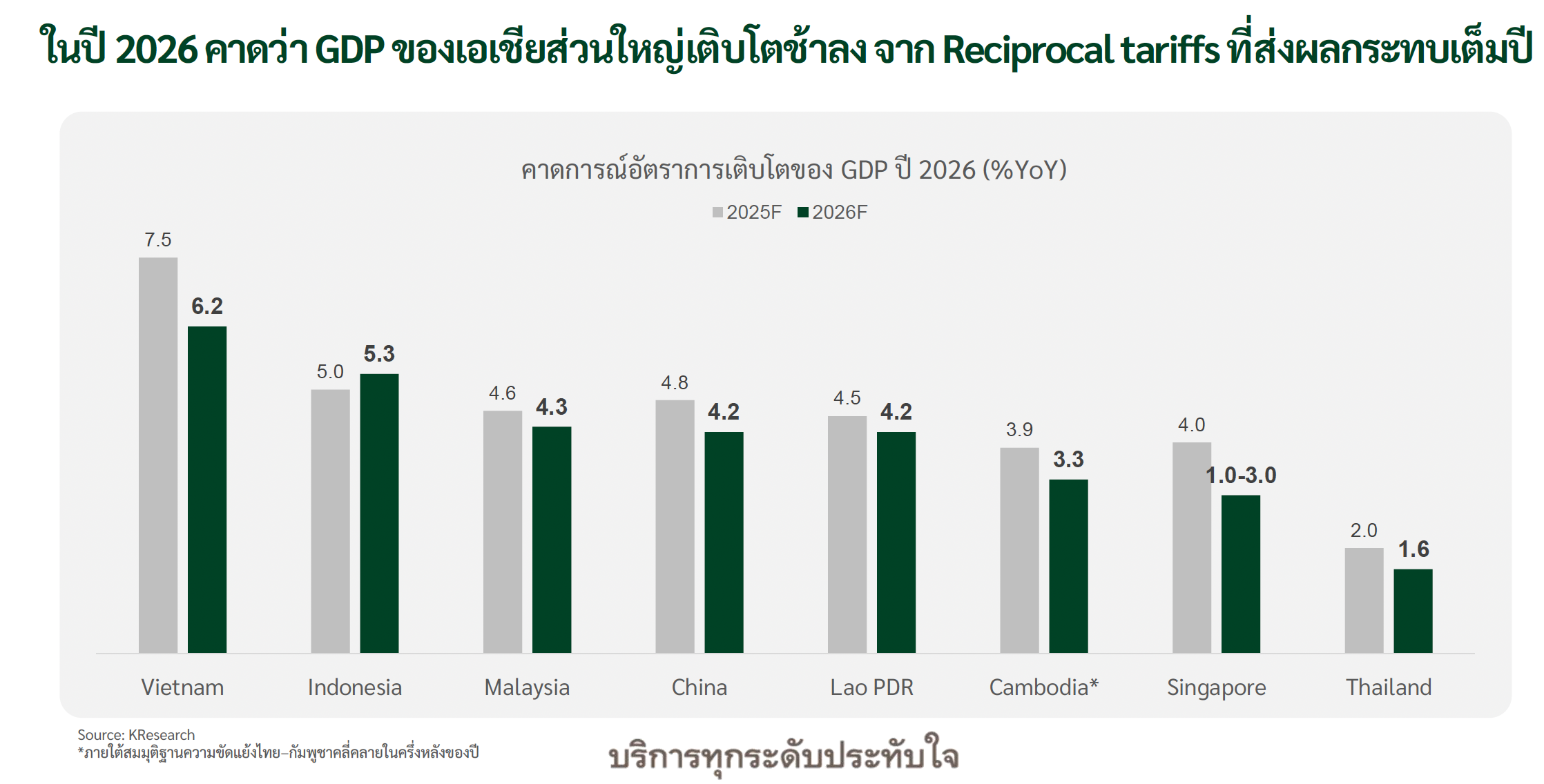

จีนปี 2569 คาด GDP เติบโตเพียง 4.2% ลดลงจากปีก่อน สาเหตุหลักมาจากการส่งออกที่ถูกกดดันจากสหรัฐฯ และสหภาพยุโรป ขณะที่ภาคอสังหาริมทรัพย์ยังเป็นภาระเชิงโครงสร้าง อย่างไรก็ดี รัฐบาลจีนเตรียมใช้นโยบายการเงินผ่อนคลายและมาตรการกระตุ้นการบริโภคภายใน เช่น trade-in และสวัสดิการ เพื่อพยุงอุปสงค์ในประเทศ

อาเซียน โตต่างจังหวะ ต่างแรงส่ง

-

เวียดนาม คาดโต 6.2% แม้ส่งออกชะลอจากภาษีสหรัฐฯ แต่ได้แรงหนุนจากการลงทุนโครงสร้างพื้นฐานขนาดใหญ่กว่า 1 แสนล้านดอลลาร์ ช่วงปี 2569–2573

-

อินโดนีเซีย คาดโต 5.3% จากมาตรการรัฐและการลงทุนปลายน้ำ แต่ยังต้องจับตาความเสี่ยงการคลังนอกงบประมาณ

-

มาเลเซีย โต 4.3% ขับเคลื่อนโดย FDI กลุ่ม ICT และอิเล็กทรอนิกส์ รวมถึงการท่องเที่ยว

-

สิงคโปร์ ชะลอลงสู่กรอบ 1–3% หลังปี 2568 โตแรงจาก AI โดยการส่งออกที่เกี่ยวข้องกับ AI คิดเป็น 46% ของการส่งออกรวม

-

กัมพูชา โตเพียง 3.3% ภายใต้สมมติฐานความขัดแย้งชายแดนคลี่คลายในครึ่งหลังปี

-

สปป.ลาว โต 4.2% หนุนโดยการส่งออกไฟฟ้าและการท่องเที่ยวจากรถไฟลาว–จีน

ความเสี่ยงเชิงโครงสร้างที่ต้องจับตา

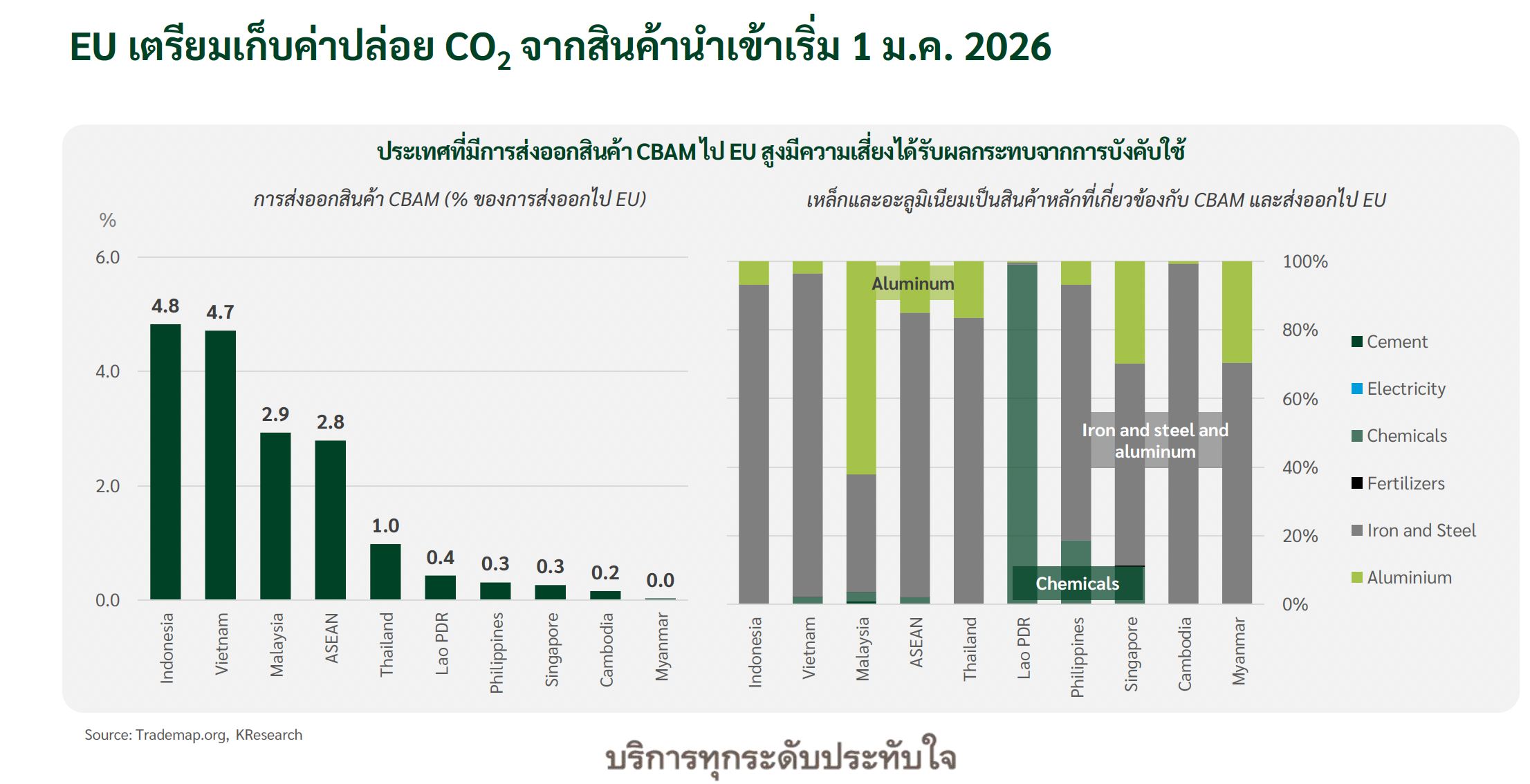

ปี 2569 เป็นปีแรกที่ EU เริ่มบังคับใช้ CBAM เต็มรูปแบบ กระทบประเทศอาเซียนที่ส่งออกเหล็กและอะลูมิเนียมไปยุโรปสูง เช่น อินโดนีเซียและมาเลเซีย ขณะเดียวกัน “ภาษีทรัมป์เต็มปี” จะกดดันการค้าโลกต่อเนื่อง

ตีความเชิงกลยุทธ์

เศรษฐกิจภูมิภาคกำลังเปลี่ยนจาก “การเร่งส่งออก” ไปสู่ “การคัดเลือกคุณภาพการเติบโต” ประเทศที่ได้เปรียบคือผู้ที่มีตลาดในประเทศแข็งแรง โครงสร้างพื้นฐานพร้อม และสามารถเชื่อมโยงกับห่วงโซ่ AI พลังงานสะอาด และดิจิทัลได้เร็วกว่า ในปี 2569 ความเร็วอาจลดลง แต่ทิศทางยังเดินหน้าอย่างมีโครงสร้างมากขึ้น