รายงานภาวะเศรษฐกิจไทยและต่างประเทศ ประจำเดือนเมษายน 2026 (ศูนย์วิจัยกสิกรไทย)

เศรษฐกิจโลก

- ความเสี่ยงทั่วโลกเพิ่มสูงขึ้น โดยดัชนีความเสี่ยงด้านภูมิรัฐศาสตร์ (GPR Index) เพิ่มขึ้นเป็น 3 เท่าของระดับก่อนเกิดวิกฤต

- เงินเฟ้อทั่วโลกเผชิญแรงกดดันขาขึ้นจากราคาพลังงานที่พุ่งสูงขึ้น ทำให้กรอบเวลาการผ่อนคลายนโยบายการเงินของธนาคารกลางหลักมีความไม่แน่นอนมากขึ้น

- ยูโรโซนได้รับผลกระทบอย่างหนักจากต้นทุนพลังงานที่เพิ่มสูงขึ้น เนื่องจากพึ่งพาการนำเข้าพลังงานมาก

เศรษฐกิจไทย

- การส่งออกและภาคการท่องเที่ยวคาดว่าจะชะลอตัวลง จากราคาพลังงานที่สูงและข้อจำกัดด้านการขนส่ง

- การส่งผ่านต้นทุนพลังงานโลกไปยังราคาในประเทศ คาดจะผลักดันเงินเฟ้อให้เข้าใกล้ระดับ 3% ซึ่งเพิ่มขึ้นอย่างมากจากประมาณการเดิมที่ 0.4%

- เศรษฐกิจไทยในปี 2026 คาดว่าจะเติบโตชะลอลงเหลือ 1.2% จากประมาณการก่อนเกิดสงครามที่ 1.9%

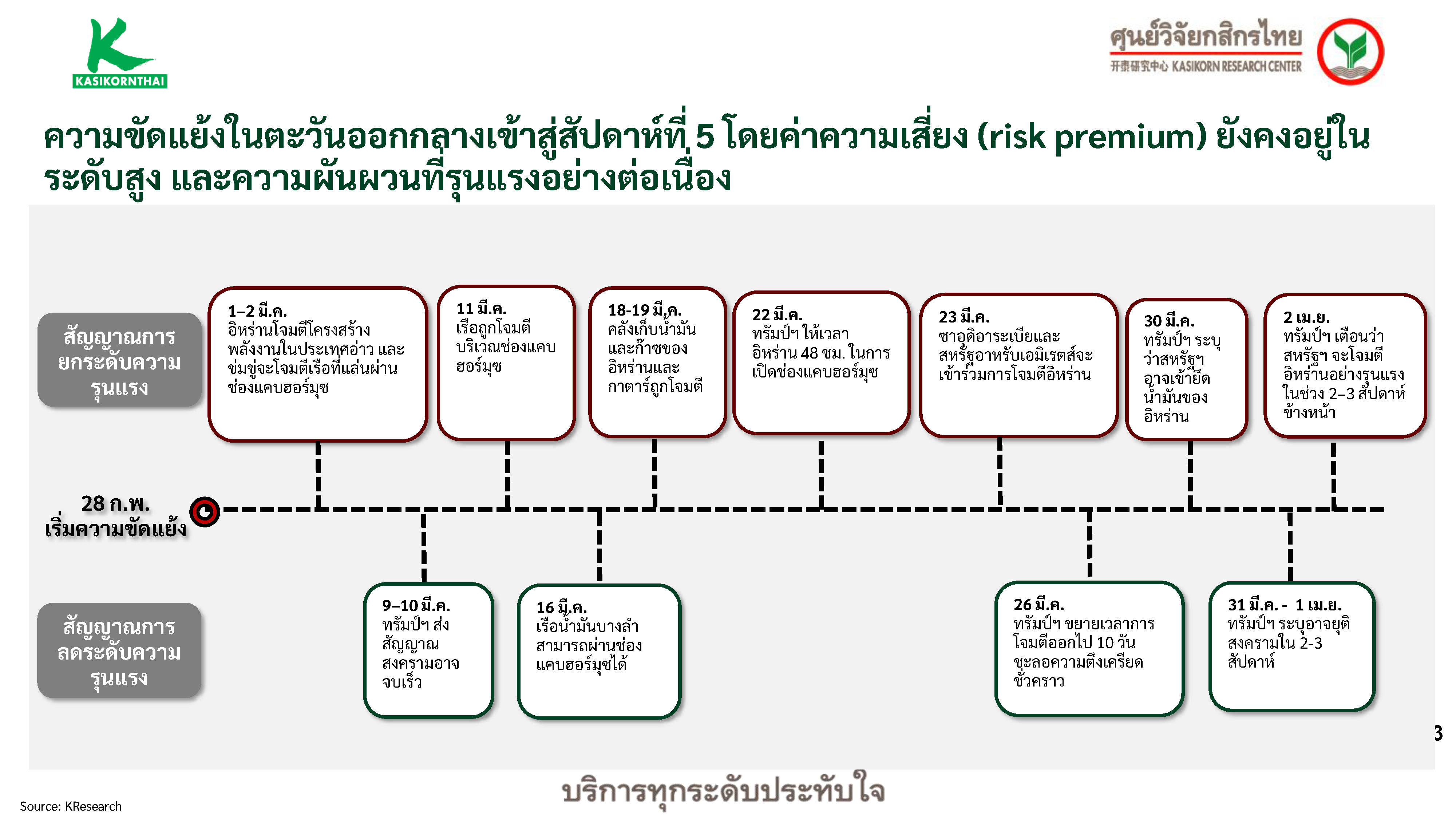

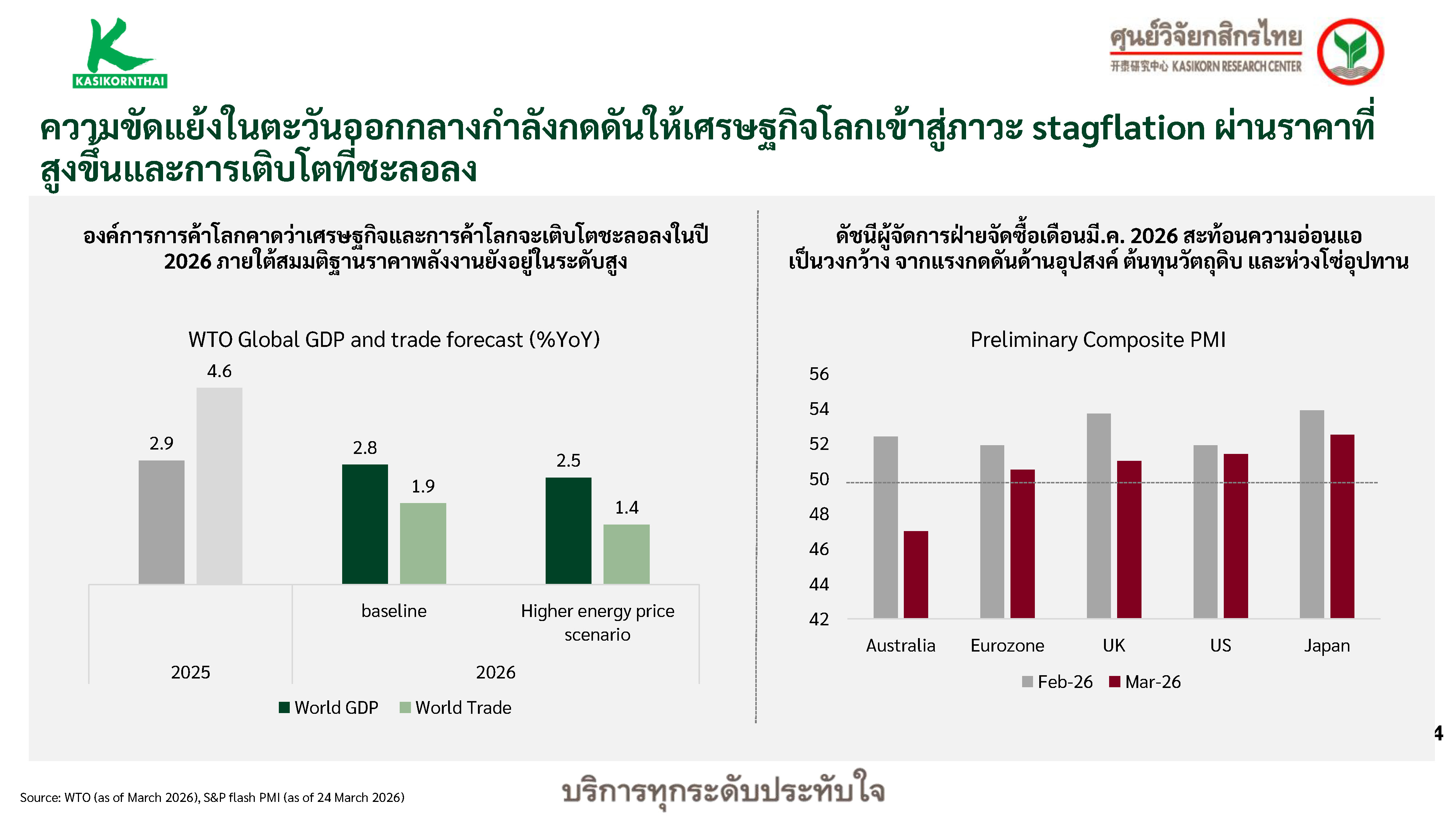

ท่ามกลางความไม่แน่นอนของโลกในปี 2026 รายงาน Monthly Economic Report เดือนเมษายน ได้สะท้อนภาพที่ชัดเจนว่า เศรษฐกิจโลกกำลังเคลื่อนเข้าสู่ช่วงหัวเลี้ยวหัวต่ออีกครั้ง หนึ่งในจุดเปลี่ยนสำคัญที่ไม่ได้เกิดจากวัฏจักรเศรษฐกิจแบบเดิม แต่เป็นผลจากแรงกระแทกเชิงโครงสร้าง โดยเฉพาะ “พลังงาน” และ “ภูมิรัฐศาสตร์” ที่เข้ามาเป็นตัวกำหนดทิศทางเศรษฐกิจในวงกว้าง สิ่งที่เกิดขึ้นในรอบนี้จึงไม่ใช่เพียงแค่การชะลอตัวของเศรษฐกิจ หากแต่เป็นการซ้อนทับกันของต้นทุนที่เพิ่มขึ้นและการเติบโตที่ลดลง ซึ่งกำลังพาโลกเข้าสู่ภาวะที่เรียกว่า Stagflation อย่างค่อยเป็นค่อยไป แรงกดดันหลักของเศรษฐกิจโลกในรอบนี้มาจากราคาพลังงานที่พุ่งสูงขึ้นอย่างมีนัยสำคัญ น้ำมันดิบ Brent ปรับขึ้นแตะระดับประมาณ 106 ดอลลาร์ต่อบาร์เรล เพิ่มขึ้นกว่า 49% ขณะที่ก๊าซธรรมชาติในยุโรปเพิ่มขึ้นถึง 71% และน้ำมันเครื่องบินพุ่งขึ้นมากกว่า 113% การปรับตัวขึ้นของราคาพลังงานไม่ได้กระทบเพียงภาคพลังงานเท่านั้น แต่กำลังไหลผ่านไปยังต้นทุนการผลิต ค่าขนส่ง และราคาสินค้าทั่วโลกอย่างต่อเนื่อง

ผลลัพธ์ที่เกิดขึ้นคือภาพของเศรษฐกิจที่กำลังถูกบีบจากสองด้านพร้อมกัน

• ต้นทุนการผลิตเพิ่มขึ้นจากราคาพลังงานและวัตถุดิบ

• การเติบโตทางเศรษฐกิจชะลอลงจากกำลังซื้อที่อ่อนแอ

องค์การการค้าโลก (WTO) ได้ปรับลดคาดการณ์การเติบโตของเศรษฐกิจโลกปี 2026 ลงเหลือประมาณ 2.5% ขณะที่ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ในหลายประเทศเริ่มสะท้อนภาพของอุปสงค์ที่อ่อนแรงลง พร้อมกับต้นทุนที่ยังคงสูงขึ้น จุดสำคัญที่ทำให้วิกฤติครั้งนี้แตกต่างจากอดีต คือ “ต้นตอของปัญหา” ไม่ได้มาจากภาคการเงินหรือฟองสบู่ แต่เกิดจาก Supply Shock ในระดับโครงสร้างโลก โดยเฉพาะการหยุดชะงักของเส้นทางพลังงานที่สำคัญที่สุดของโลกอย่าง “ช่องแคบฮอร์มุซ” ช่องแคบแห่งนี้เป็นเส้นเลือดใหญ่ของระบบพลังงานโลก โดยมีสัดส่วนการขนส่งน้ำมันดิบถึงประมาณ 38% ของโลก และเมื่อรวม LNG, LPG และผลิตภัณฑ์พลังงานอื่น ๆ จะมีสัดส่วนมากกว่า 70% ของการค้าพลังงานทั้งหมด แต่ในช่วงความขัดแย้งที่ผ่านมา การขนส่งผ่านเส้นทางนี้ลดลงอย่างมีนัยสำคัญ ส่งผลให้เกิดภาวะคอขวดในระบบโลจิสติกส์ และทำให้ราคาพลังงานรวมถึงค่าขนส่งปรับตัวสูงขึ้นอย่างรวดเร็ว

สิ่งที่เกิดขึ้นจึงไม่ใช่เพียงแค่ความผันผวนระยะสั้น แต่คือการเปลี่ยนสมดุลของต้นทุนในระบบเศรษฐกิจโลกทั้งหมด ในอีกด้านหนึ่ง นโยบายการเงินของโลกก็ถูกบีบให้ต้องเปลี่ยนทิศทาง อัตราเงินเฟ้อของสหรัฐฯ มีแนวโน้มปรับตัวสูงเกิน 3% ส่งผลให้ธนาคารกลางสหรัฐ (Fed) มีแนวโน้มชะลอการลดดอกเบี้ยออกไป หรืออาจคงอัตราดอกเบี้ยในระดับสูงตลอดปี

สถานการณ์นี้นำไปสู่ผลกระทบที่สำคัญหลายประการ

• ค่าเงินดอลลาร์แข็งค่า

• สกุลเงินในเอเชียอ่อนค่า รวมถึงเงินบาท

• เงินทุนไหลกลับเข้าสู่สินทรัพย์ปลอดภัย

เมื่อมองกลับมายังประเทศไทย ภาพที่เกิดขึ้นคือเศรษฐกิจที่ต้องรับแรงกระแทกจากภายนอกอย่างหลีกเลี่ยงไม่ได้ เศรษฐกิจไทยปี 2026 ถูกปรับลดคาดการณ์การเติบโตลงเหลือเพียง 1.2% จากเดิมที่คาดไว้ 1.9% ขณะที่เงินเฟ้อมีแนวโน้มเพิ่มขึ้นใกล้ระดับ 3% จากเดิมเพียง 0.4% นั่นหมายความว่า ประเทศไทยกำลังเผชิญกับภาวะ “โตช้าลง แต่ค่าครองชีพสูงขึ้น” อย่างชัดเจน หนึ่งในจุดเปราะบางสำคัญของไทยคือการพึ่งพาการนำเข้าพลังงานในระดับสูง โดยเฉพาะจากตะวันออกกลาง น้ำมันดิบคิดเป็นสัดส่วนประมาณ 59% ของการนำเข้า ขณะที่น้ำมันสำเร็จรูปอยู่ที่ 63.1% ซึ่งทำให้เศรษฐกิจไทยมีความอ่อนไหวต่อความผันผวนของราคาพลังงานโลกอย่างมาก

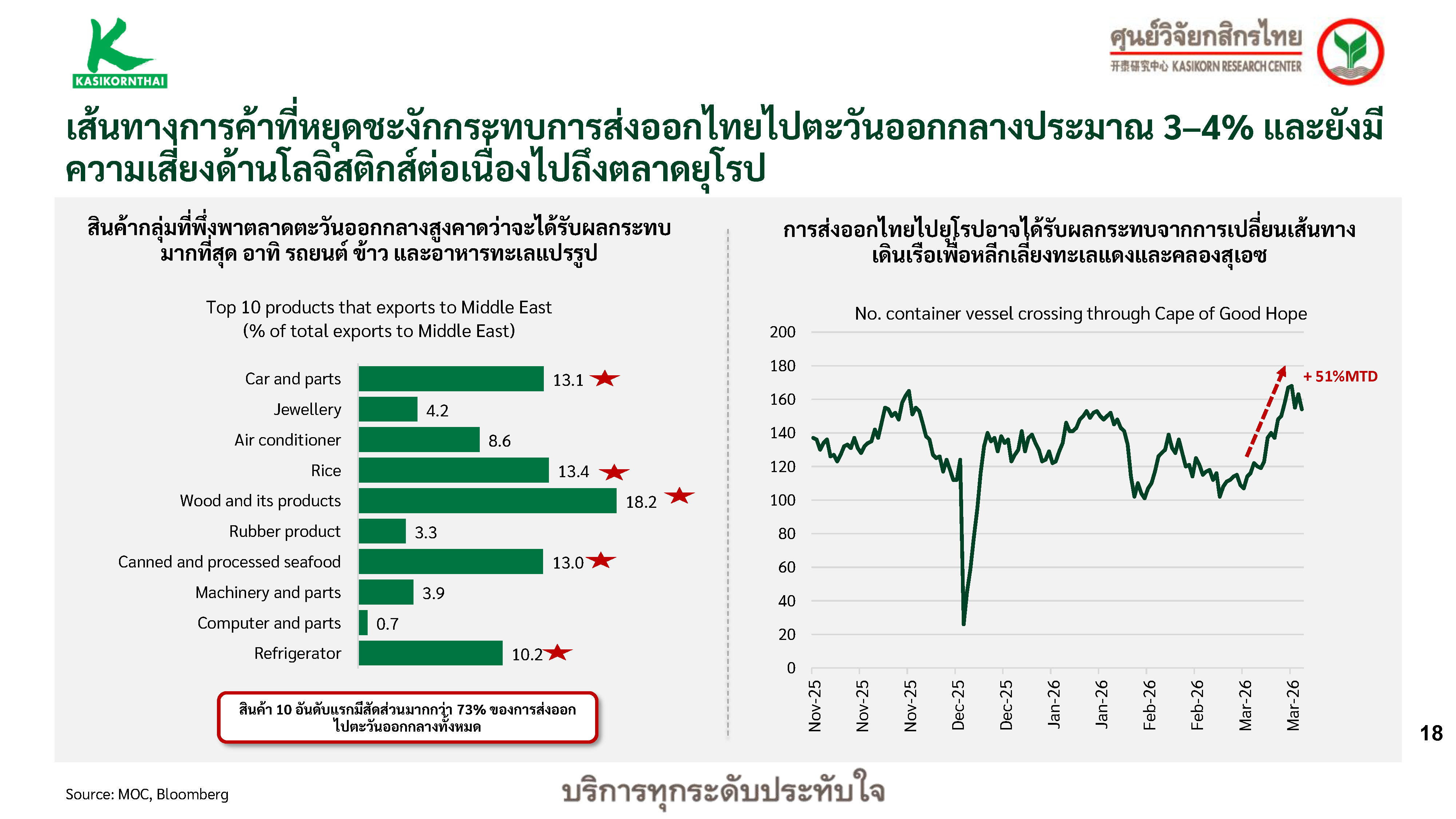

ในขณะเดียวกัน ภาคการส่งออกของไทยก็เผชิญแรงกดดันจากทั้งต้นทุนที่เพิ่มขึ้นและข้อจำกัดด้านโลจิสติกส์ การเติบโตของการส่งออกในปี 2026 มีแนวโน้มต่ำกว่า 1% ขณะที่ค่าระวางเรือปรับตัวสูงขึ้นจากการเปลี่ยนเส้นทางเดินเรือ ภาคการท่องเที่ยวซึ่งเป็นเครื่องยนต์สำคัญของเศรษฐกิจไทยก็ได้รับผลกระทบเช่นกัน โดยมีเที่ยวบินถูกยกเลิกประมาณ 1,000 เที่ยวในช่วงความขัดแย้ง และจำนวนนักท่องเที่ยวระยะไกลลดลงมากกว่า 20% เมื่อเทียบกับปีก่อน เมื่อเจาะลึกลงไปในระดับอุตสาหกรรม จะพบว่าธุรกิจที่พึ่งพาพลังงานและต้นทุนการขนส่งในสัดส่วนสูงจะได้รับผลกระทบมากที่สุด โดยเฉพาะกลุ่มโลจิสติกส์ ภาคการผลิต และ SMEs

• ต้นทุนพลังงานในบางอุตสาหกรรมสูงถึง 30–40% ของต้นทุนรวม

• ต้นทุนค่าขนส่งเพิ่มขึ้นประมาณ 3%

• ธุรกิจเกษตร ปุ๋ย และพลาสติกได้รับแรงกดดันโดยตรง

ในทางกลับกัน ธุรกิจที่เกี่ยวข้องกับพลังงานและสินค้าโภคภัณฑ์กลับมีแนวโน้มได้รับประโยชน์จากราคาที่ปรับตัวสูงขึ้น รวมถึงธุรกิจที่สามารถส่งผ่านต้นทุนไปยังผู้บริโภคได้ ภาครัฐได้พยายามออกมาตรการเพื่อบรรเทาผลกระทบ เช่น การลดภาษีสรรพสามิตน้ำมัน การให้เงินช่วยเหลือแก่ผู้มีรายได้น้อย การปล่อยสินเชื่อดอกเบี้ยต่ำสำหรับ SMEs และการสนับสนุนการใช้พลังงานทางเลือกอย่าง E20 อย่างไรก็ตาม ข้อจำกัดด้านงบประมาณและประสิทธิภาพของมาตรการยังคงเป็นปัจจัยที่ต้องติดตาม ท้ายที่สุด สิ่งที่รายงานฉบับนี้กำลังสะท้อน ไม่ใช่เพียงแค่ภาพของวิกฤติระยะสั้น แต่คือการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก ที่ต้นทุนพลังงานและความเสี่ยงทางภูมิรัฐศาสตร์จะเข้ามามีบทบาทมากขึ้นในระยะยาว

สำหรับนักลงทุนและผู้ประกอบการ การเข้าใจ “แกนของปัญหา” จะเป็นสิ่งสำคัญมากกว่าการมองเพียงตัวเลขระยะสั้น เพราะในโลกที่ต้นทุนไม่กลับไปถูกเหมือนเดิม ผู้ที่ปรับตัวได้เร็วและวางกลยุทธ์ได้ถูกต้อง จะเป็นผู้ที่สามารถยืนอยู่เหนือความผันผวนของเศรษฐกิจในรอบนี้ได้