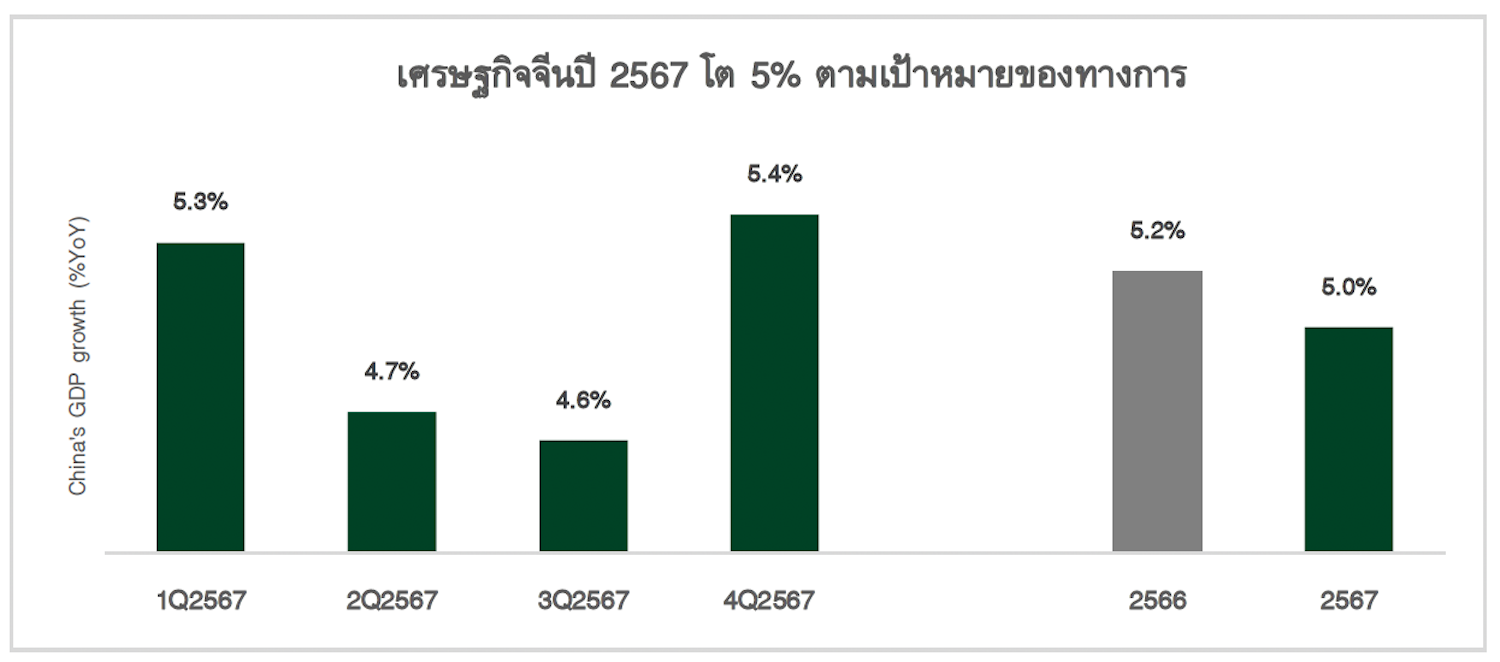

ปี 2567 จีนบรรลุเป้าหมายการเติบโตทางเศรษฐกิจที่ 5% ขณะที่ปี 2568 คาดเศรษฐกิจจีนเติบโตชะลอลงท่ามกลางสงครามการค้ารอบใหม่

- เศรษฐกิจจีนไตรมาส 4/24567 เติบโตเร่งขึ้นจากมาตรการกระตุ้นเศรษฐกิจช่วงปลายเดือนก.ย. 2567 หนุนให้ทั้งปี 2567 เศรษฐกิจจีนเติบโตได้ตามเป้าหมายของทางการที่ 5% โดยมีปัจจัยสนับสนุน ดังนี้

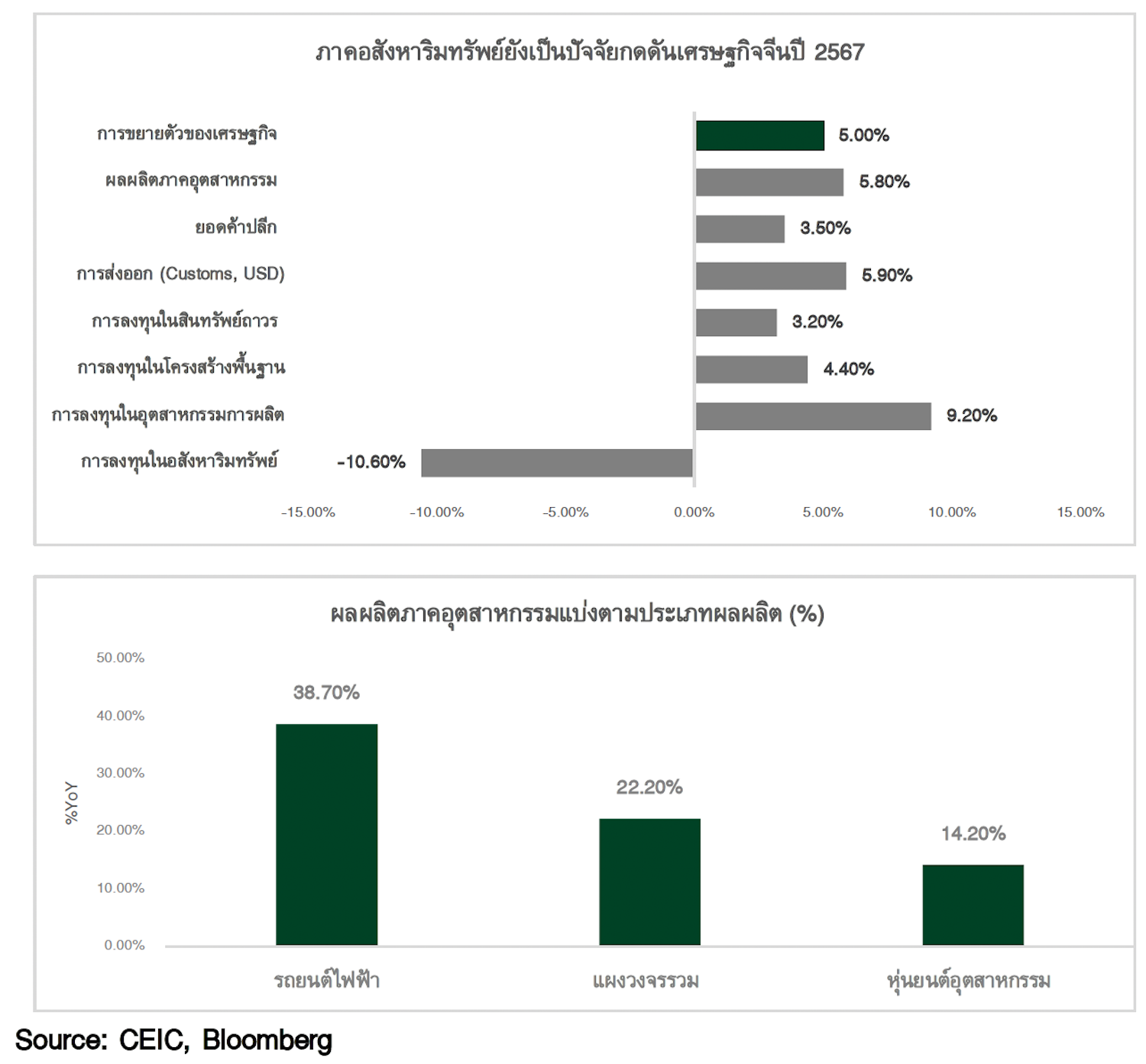

- ผลผลิตภาคอุตสาหกรรมเติบโตดี โดยเฉพาะในอุตสาหกรรมที่เกี่ยวข้องกำลังการผลิตใหม่ เช่น รถยนต์ไฟฟ้า หุ่นยนต์อุตสาหกรรม

- การลงทุนในอุตสาหกรรมการผลิตขยายตัวเพิ่มขึ้น โดยเฉพาะในอุตสาหกรรมที่เกี่ยวข้องการบริการด้านเทคโนโลยี

- การส่งออกเร่งตัวขึ้นจากปีก่อนจากการเร่งส่งออกไปตลาดหลัก เช่น สหรัฐฯ ในช่วงครึ่งหลังปี 2567 จากความกังวลเรื่องสงครามการค้ารอบใหม่

- อย่างไรก็ตาม ปี 2567 เศรษฐกิจจีนส่งสัญญาณฟื้นตัวอย่างไม่ทั่วถึง โดยจะเห็นว่าภาคการผลิตยังเป็นปัจจัยหนุนสำคัญ ขณะที่การเติบโตของการบริโภคในประเทศยังได้รับปัจจัยกดดันจากความเชื่อมั่นผู้บริโภคที่อยู่ในระดับต่ำ แม้จะมีมาตรการกระตุ้นการบริโภค เช่น โครงการ trade-in และการแจกคูปองอิเล็กทรอนิกส์ในเซี่ยงไฮ้ ขณะที่ภาคอสังหาริมทรัพย์ยังคงเป็นปัจจัยกดดันเศรษฐกิจจีนในปี 2567

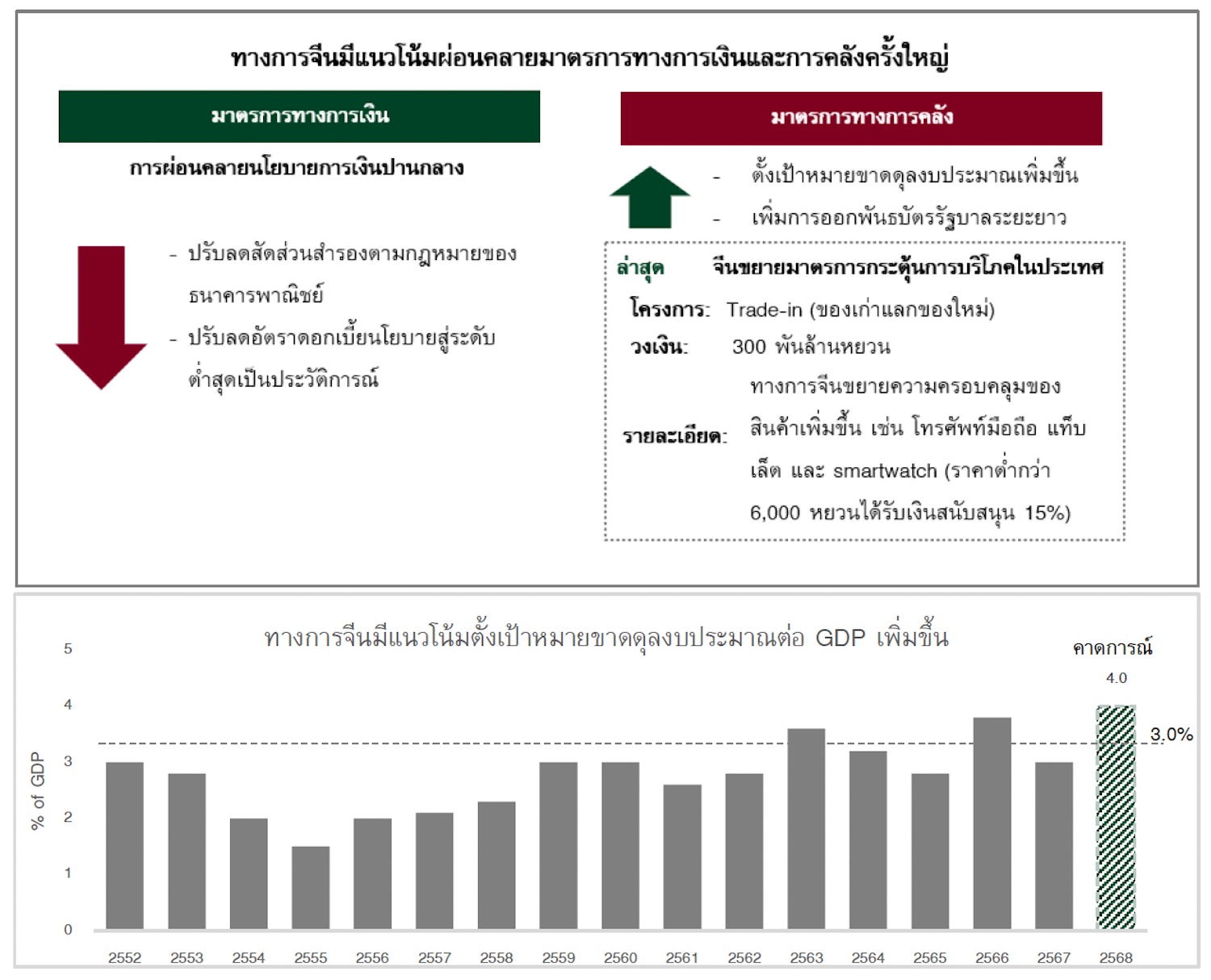

- ในปี 2568 ท่ามกลางความเสี่ยงสงครามการค้ารอบใหม่ ทางการจีนจึงจะมุ่งเน้นกระตุ้นการบริโภคและการลงทุนในประเทศผ่านการผ่อนคลายมาตรการเงินและคลังครั้งใหญ่ อย่างไรก็ตาม ปัญหาภายในประเทศที่ยังยืดเยื้อ เช่น ภาคอสังหาริมทรัพย์ จะยังคงเป็นปัจจัยกดดันเศรษฐกิจจีน ศูนย์วิจัยกสิกรไทยจึงมองว่า ปี 2568 เศรษฐกิจจีนมีแนวโน้มเติบโตชะลอลงที่ 4.6% โดยมีรายละเอียด ดังนี้

- ผลสุทธิจากมาตรการภาษีนำเข้าของสหรัฐฯ จะยังส่งผลให้การส่งออกจีนปี 2568 เติบโตได้แต่ในอัตราที่ชะลอลง หลังสงครามการค้าในปี 2561 โครงสร้างการส่งออกจีนพึ่งพาสหรัฐฯ ลดลง ในปี 2561 สัดส่วนการส่งออกจากจีนไปสหรัฐฯ อยู่ที่ประมาณ 20% ลดลงมาอยู่ที่ราว 15% ในปี 2566 ขณะที่การส่งออกจีนไปสหรัฐฯต่อ GDP ปรับลดลงจาก 3.8% ในปี 2561 มาอยู่ที่ราว 3.0% ในปี 2566

- การฟื้นตัวของภาคปัญหาอสังหาริมทรัพย์คาดใช้เวลาไม่ต่ำกว่าอีก 1 ปี โดยระดับราคาและยอดขายที่อยู่อาศัยคาดยังมีแนวโน้มชะลอลง แต่ในอัตราที่ต่ำกว่าปีก่อน เนื่องจากผลของมาตรการสนับสนุนอสังหาริมทรัพย์ที่ทางการจีนทยอยออกมาตั้งแต่ปี 2567 และคาดมีต่อเนื่องมาในปี 2568

- ความเสี่ยงเรื่องเงินฝืดสูงขึ้น อุปสงค์ยังมีแนวโน้มชะลอตัวจากความเชื่อมั่นผู้บริโภคยังคงอยู่ในระดับต่ำ ขณะที่ระดับราคายังได้รับปัจจัยกดดันจากปัญหากำลังการผลิตส่วนเกินมีมากขึ้นจากความเสี่ยงสงครามการค้ารอบใหม่

- 4.มาตรการกระตุ้นเศรษฐกิจจะเข้ามาช่วยประคับประคองเศรษฐกิจจีนในปี 2568 แต่ขนาดของมาตรการคาดไม่เพียงพอที่จะพลิกฟื้นความเชื่อมั่นภาคธุรกิจและครัวเรือนได้

- มาตรการการคลัง: เป้าหมายขาดดุลงบประมาณปี 2568 คาดเพิ่มสูงกว่าในช่วงโควิด-19 รวมถึงทางการจีนจะเพิ่มการออกพันธบัตรระยะยาว และมีมาตรการกระตุ้นอุปสงค์ในประเทศ

- มาตรการการเงิน: นโยบายการเงินมีทิศทางผ่อนคลายกว่าในปี 2567 อย่างไรก็ตาม ค่าเงินหยวนที่มีทิศทางอ่อนค่าอาจเป็นข้อจำกัดในการดำเนินนโยบายการเงินของจีนในปี 2568 โดยปัจจุบันหยวนอ่อนค่าลงแล้ว 2.6% หลังจากผลการเลือกตั้งประธานาธิบดีสหรัฐฯ

|

รายงานวิจัยนี้จัดทำโดย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด (KResearch) เพื่อเผยแพร่เป็นการทั่วไป โดยอาศัยแหล่งข้อมูลสาธารณะ หรือ ข้อมูลที่เชื่อว่ามีความน่าเชื่อถือที่ปรากฏขณะจัดทำ ซึ่งอาจเปลี่ยนแปลงได้ในแต่ละขณะเวลา ทั้งนี้ KResearch มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ ความเหมาะสม ความครบถ้วนสมบูรณ์ หรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่ได้มีวัตถุประสงค์เพื่อชี้ชวน เสนอแนะ ให้คำแนะนำ หรือจูงใจในการตัดสินใจเพื่อดำเนินการใดๆ แต่อย่างใด ดังนั้น ท่านควรศึกษาข้อมูลด้วยความระมัดระวังและใช้วิจารณญาณอย่างรอบคอบก่อนตัดสินใจใดๆ KResearch จะไม่รับผิดในความเสียหายใดที่เกิดขึ้นจากการใช้ข้อมูลดังกล่าว ข้อมูลใดๆ ที่ปรากฎในรายงานวิจัยนี้ถือเป็นทรัพย์สินของ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) การนำข้อมูลดังกล่าว (ไม่ว่าทั้งหมดหรือบางส่วน) ไปใช้ต้องแสดงข้อความถึงสิทธิความเป็นเจ้าของแก่ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) หรือแหล่งที่มาของข้อมูลนั้นๆ ทั้งนี้ ท่านจะไม่ทำซ้ำ ปรับปรุง ดัดแปลง แก้ไข ส่งต่อ เผยแพร่ หรือกระทำในลักษณะใดๆ เพื่อวัตถุประสงค์ในทางการค้า โดยไม่ได้รับอนุญาตล่วงหน้า เป็นลายลักษณ์อักษรจาก KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) |

Source: CEIC, Bloomberg

- ทั้งนี้ ติดตามรายละเอียดของมาตรการ และเป้าหมายการเติบโตทางเศรษฐกิจของทางการจีนในการประชุมสองสภาของจีนเดือนมี.ค.2568