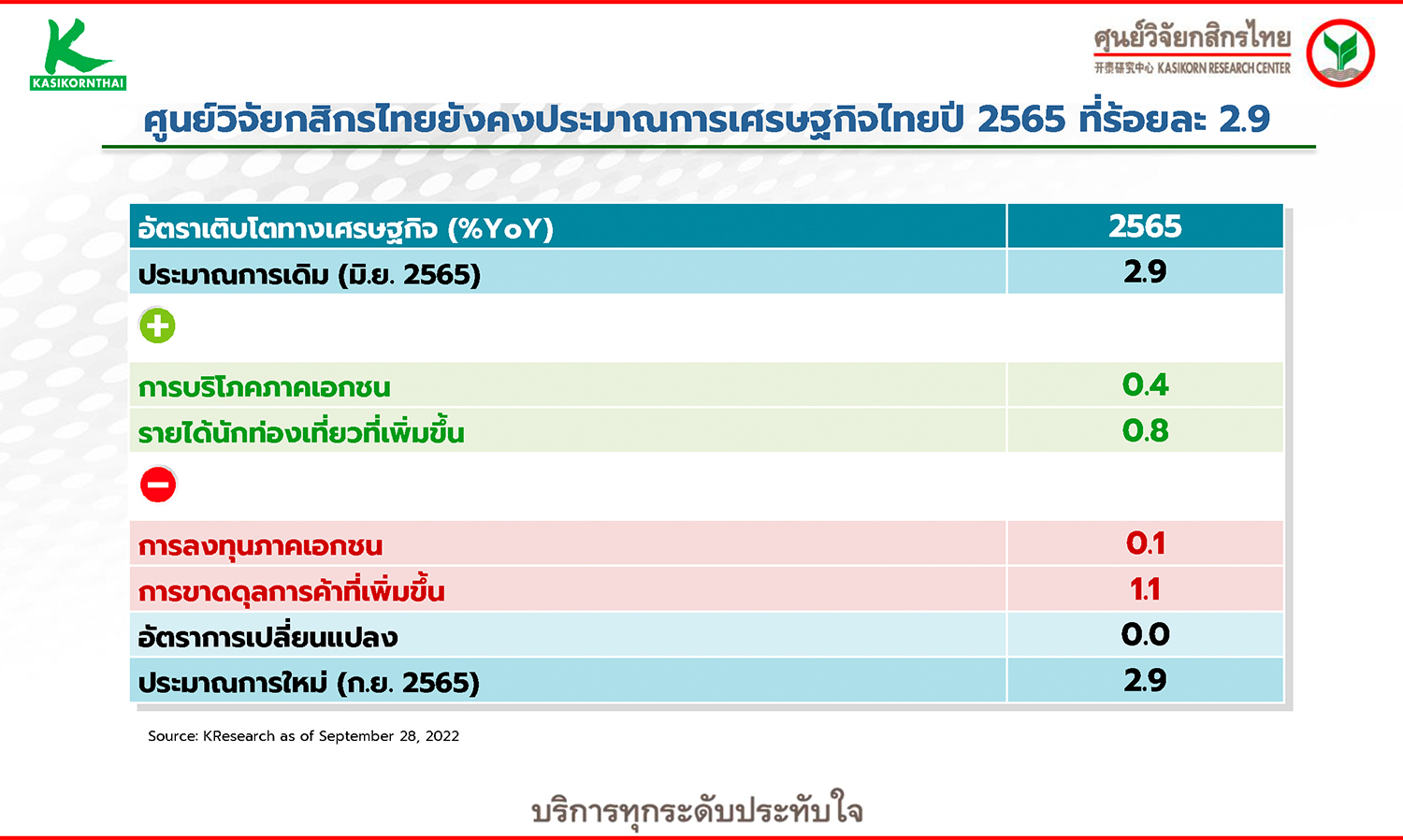

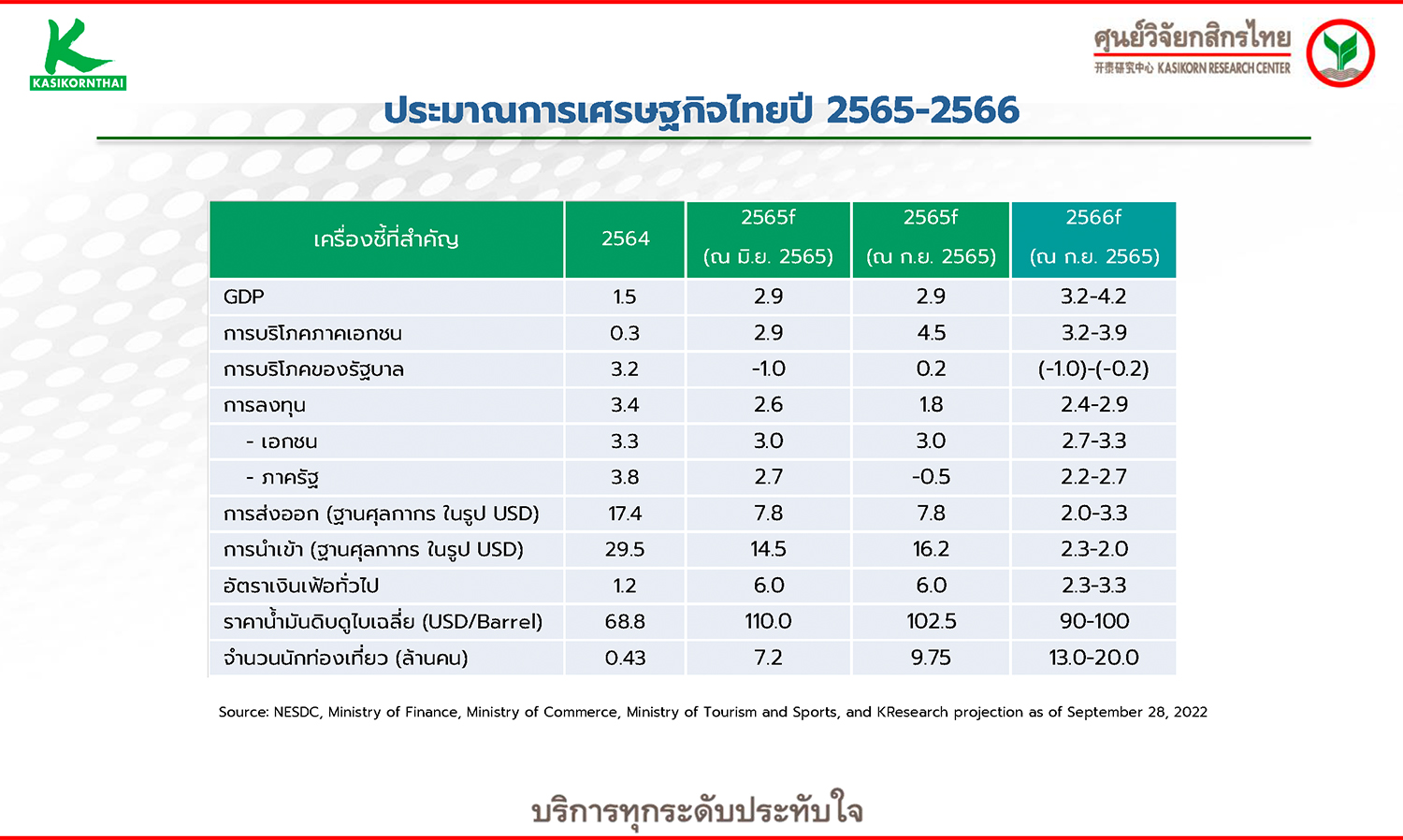

ศูนย์วิจัยกสิกรไทยคงจีดีพีปี 2565 ที่ร้อยละ 2.9 ขณะที่ มองกรอบจีดีพีปี 2566 ที่ร้อยละ 3.2-4.2 โดยหวังพึ่งแรงขับเคลื่อนจากการท่องเที่ยว บรรเทาผลกระทบเศรษฐกิจคู่ค้าถดถอย

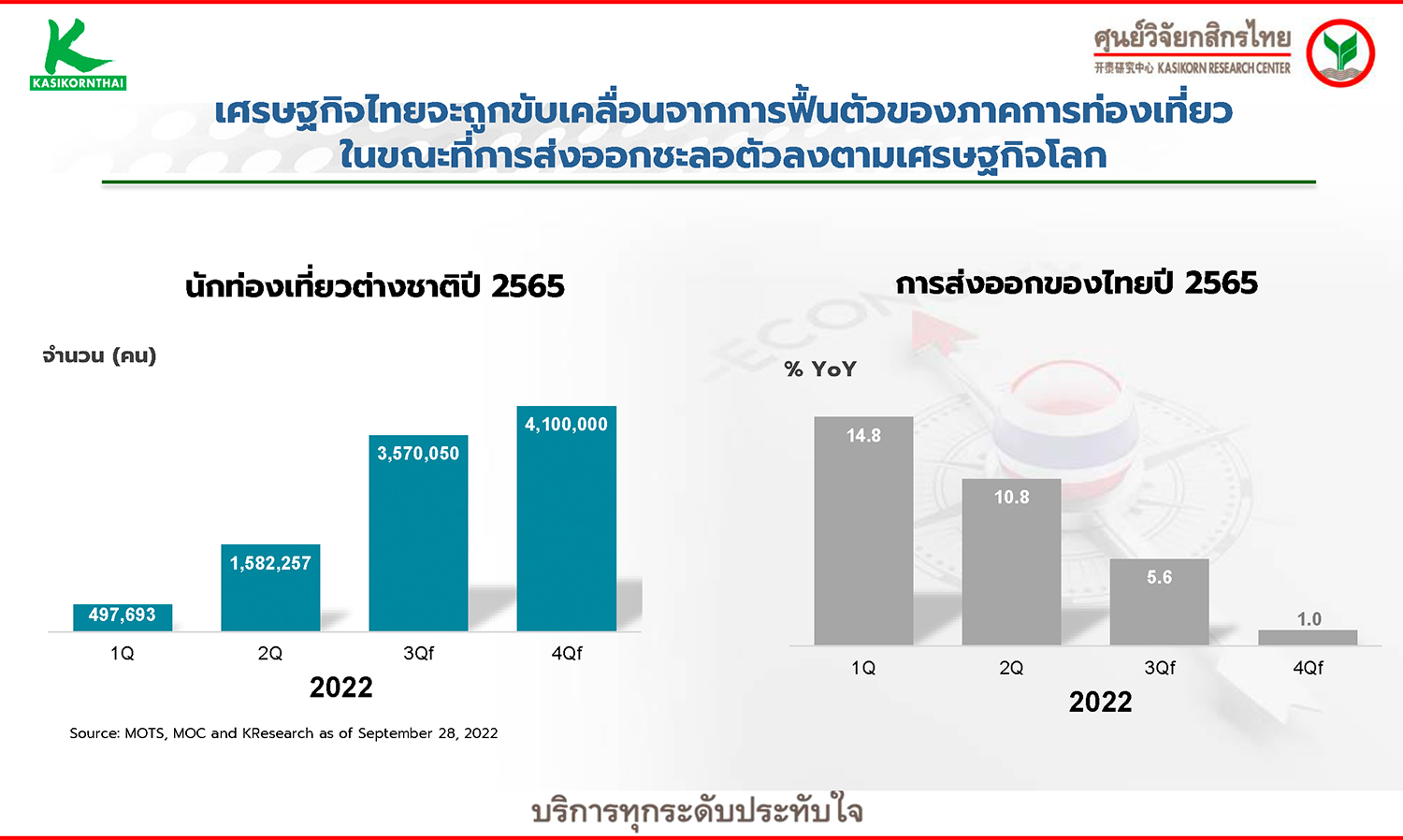

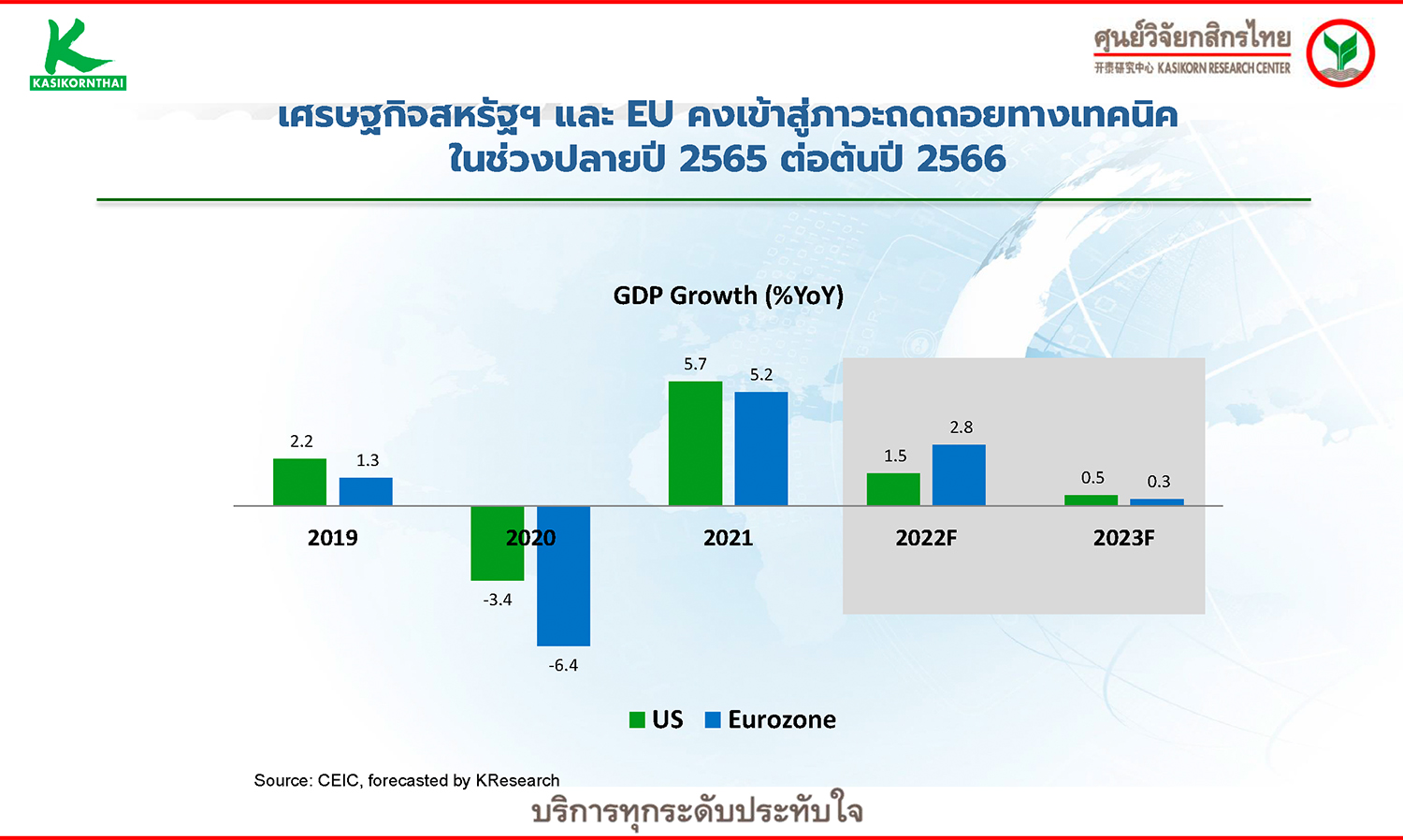

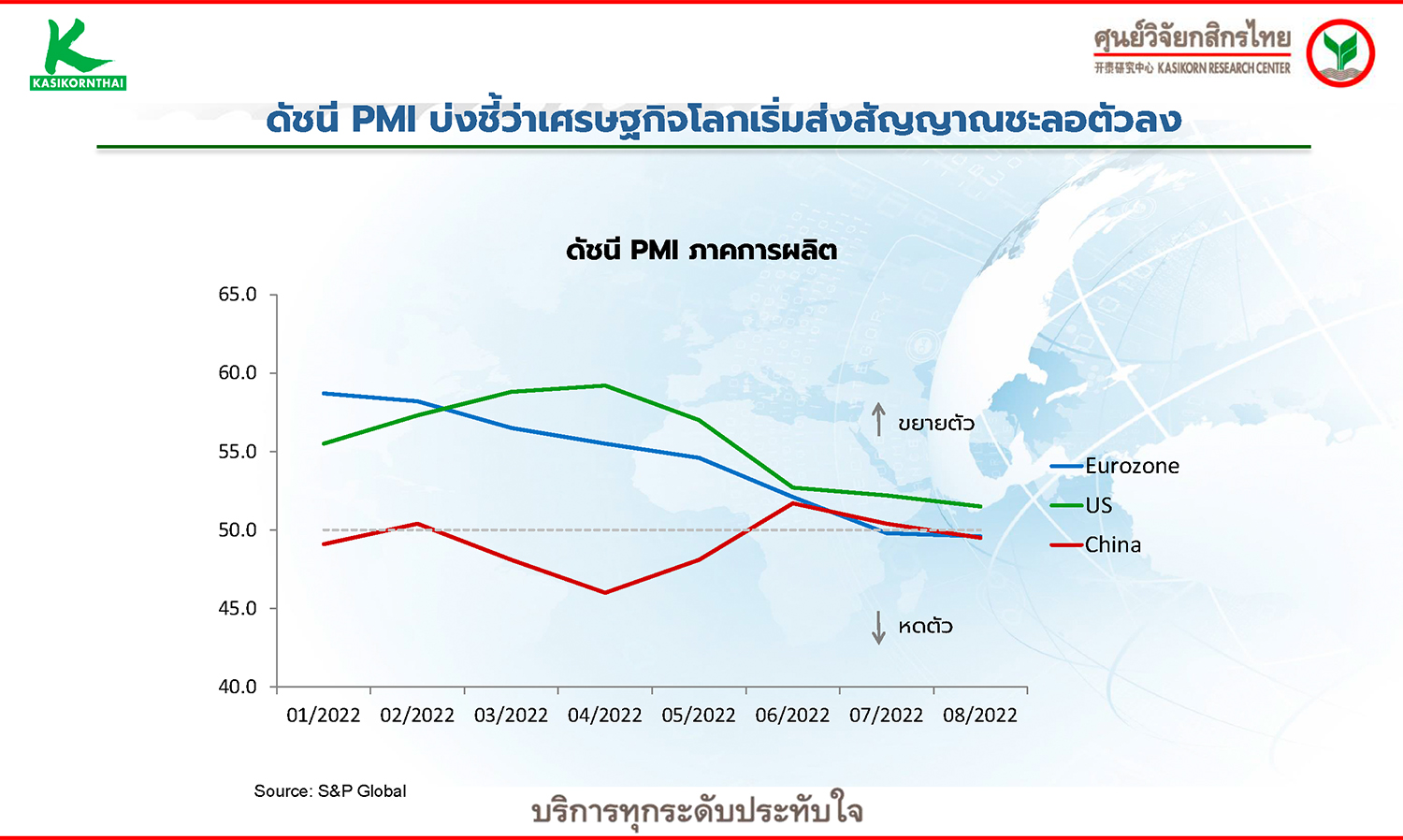

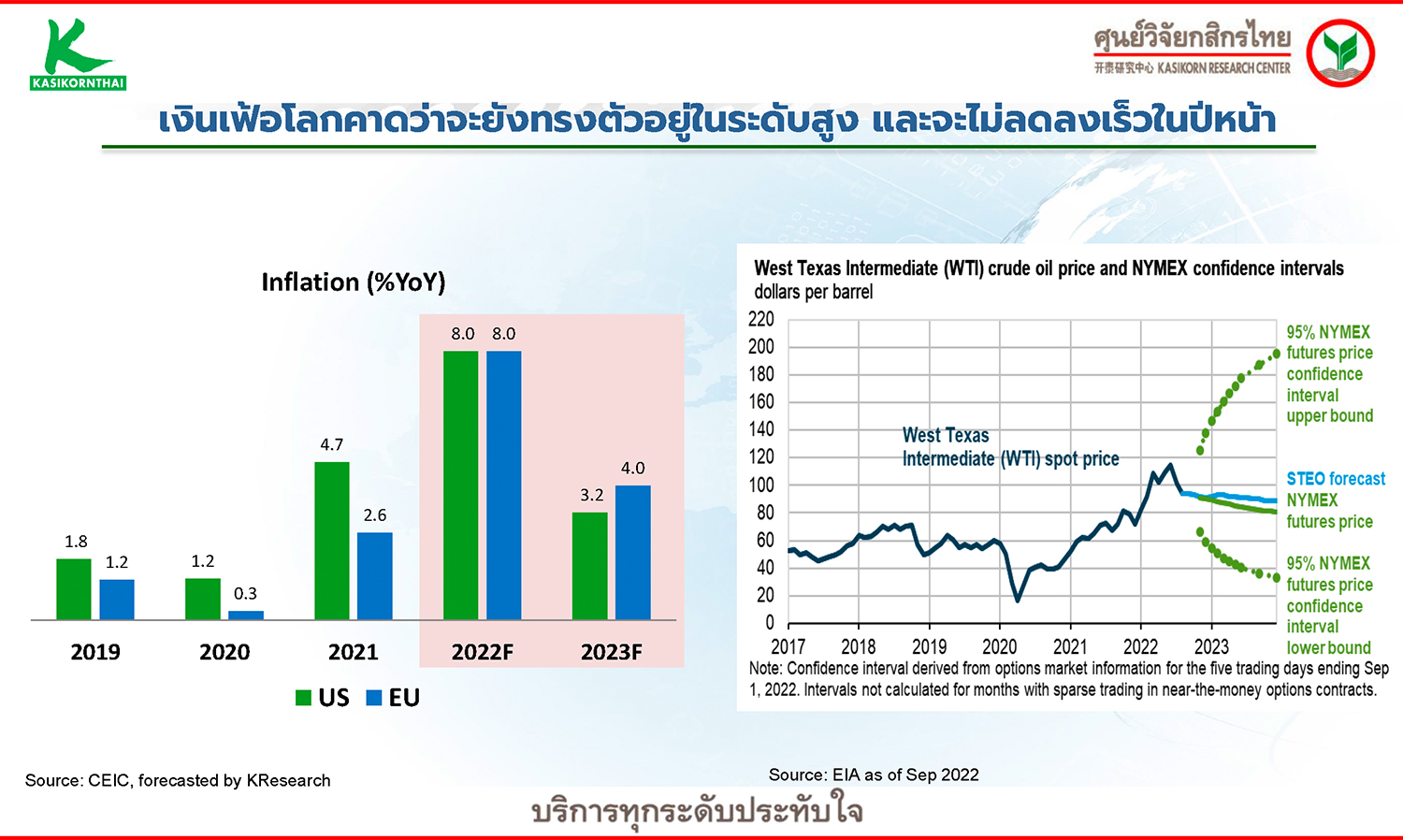

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด มองว่า ปลายปี 2565 ต่อช่วงต้นปีหน้า เศรษฐกิจสหรัฐฯ คงเข้าสู่ภาวะเศรษฐกิจถดถอยทางเทคนิคอีกครั้ง (Technical Recession) เช่นเดียวกับเศรษฐกิจยุโรปที่คงจะเห็นภาวะดังกล่าวที่จีดีพีหดตัวจากไตรมาสก่อนหน้า (Quarter-on-Quarter Contraction) ติดต่อกันเป็นระยะเวลาสองไตรมาส ซึ่งทำให้การฟื้นตัวของไทยคาดหวังแรงส่งจากฝั่งการส่งออกได้ลดลง นอกจากนี้ สถานการณ์เงินเฟ้อโลกจะยังไม่ลดลงเร็ว โดยได้รับแรงกดดันจากปัญหาการเมืองระหว่างประเทศที่ยืดเยื้อ ดังนั้น เศรษฐกิจไทยในช่วงที่เหลือของปี 2565 ต่อเนื่องถึงปี 2566 จึงต้องพึ่งพาแรงส่งจากการฟื้นตัวของการท่องเที่ยวเป็นหลัก โดยคาดการณ์จำนวนนักท่องเที่ยวในปีนี้ไว้ที่ 9.75 ล้านคน เพิ่มขึ้นจากเดิมที่ 7.2 ล้านคน ขณะที่ปี 2566 จำนวนนักท่องเที่ยวคาดว่าจะขยับขึ้นมาที่ 13.0-20.0 ล้านคน ซึ่งยังต่ำกว่าช่วงก่อนวิกฤตโควิดที่ 40 ล้านคนอย่างมีนัยสำคัญ โดยรวมแล้ว ศูนย์วิจัยกสิกรไทยจึงยังคงประมาณการจีดีพีของปี 2565 ไว้ที่ร้อยละ 2.9 ขณะที่ แม้ในปี 2566 จีดีพีจะขยายตัวเร่งขึ้นมาที่กรอบร้อยละ 3.2-4.2 แต่ก็ยังมีหลายปัจจัยเสี่ยงให้ติดตามทั้งเงินเฟ้อ การขึ้นดอกเบี้ย และภาวะการชะลอตัวของเศรษฐกิจคู่ค้าหลายประเทศลฃ

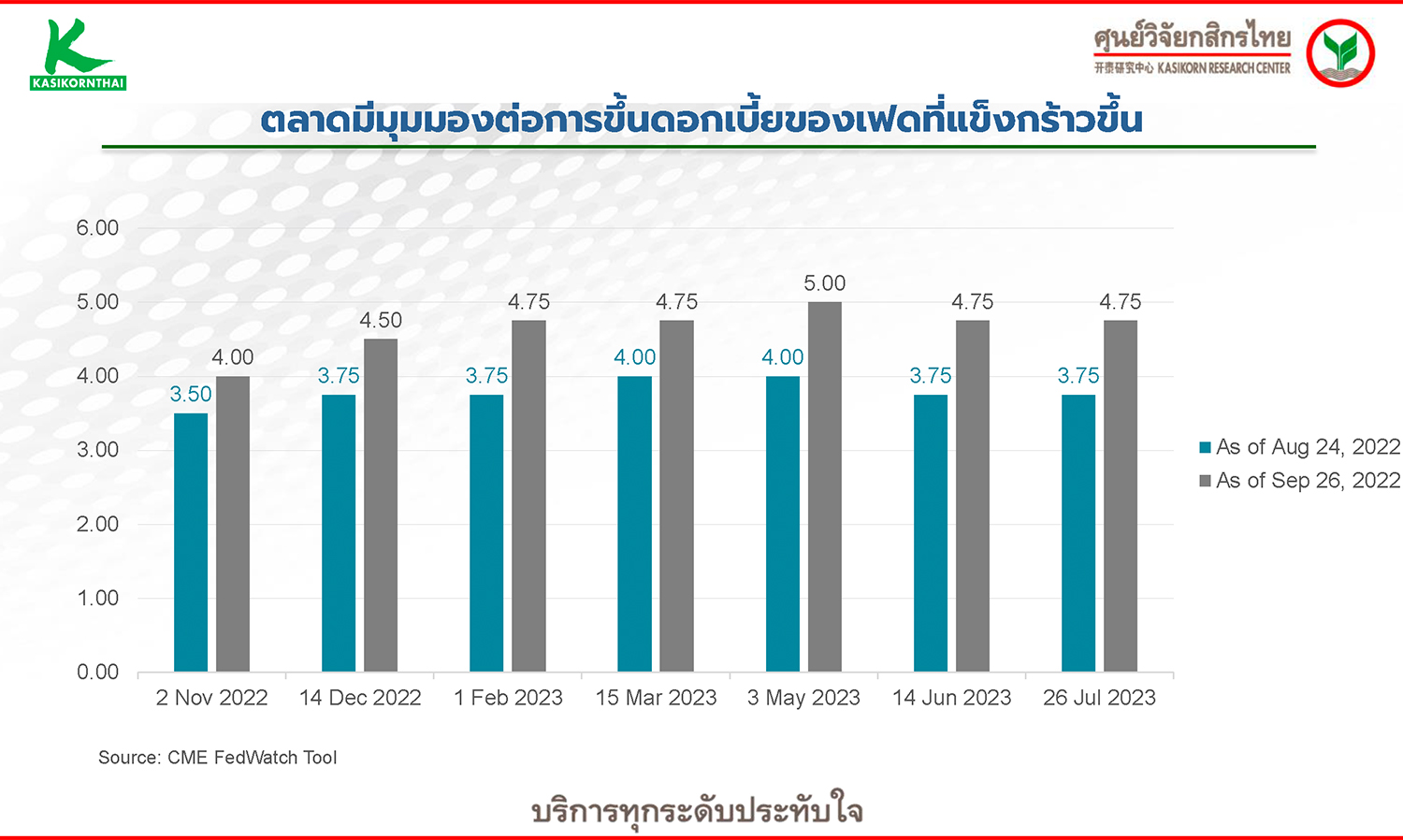

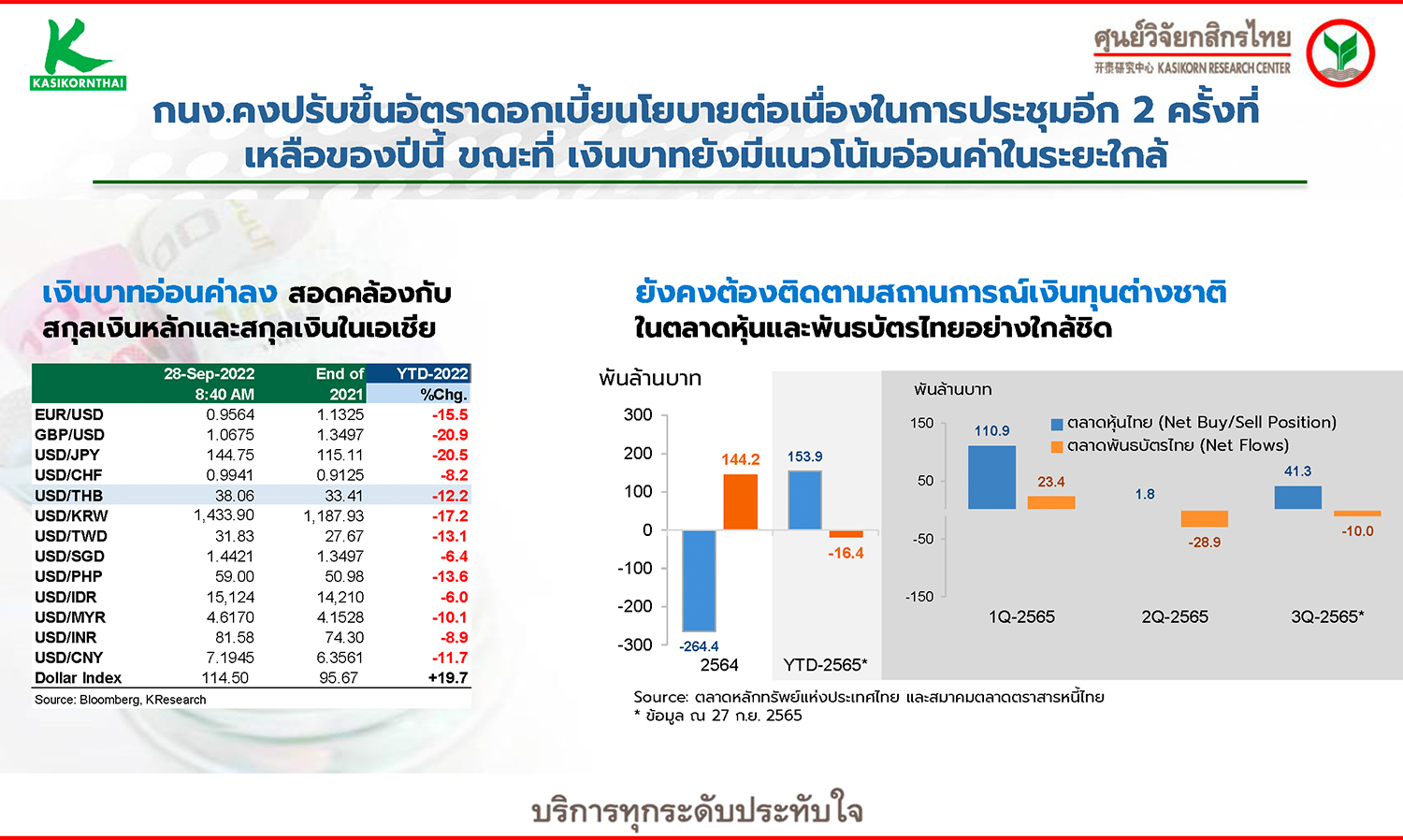

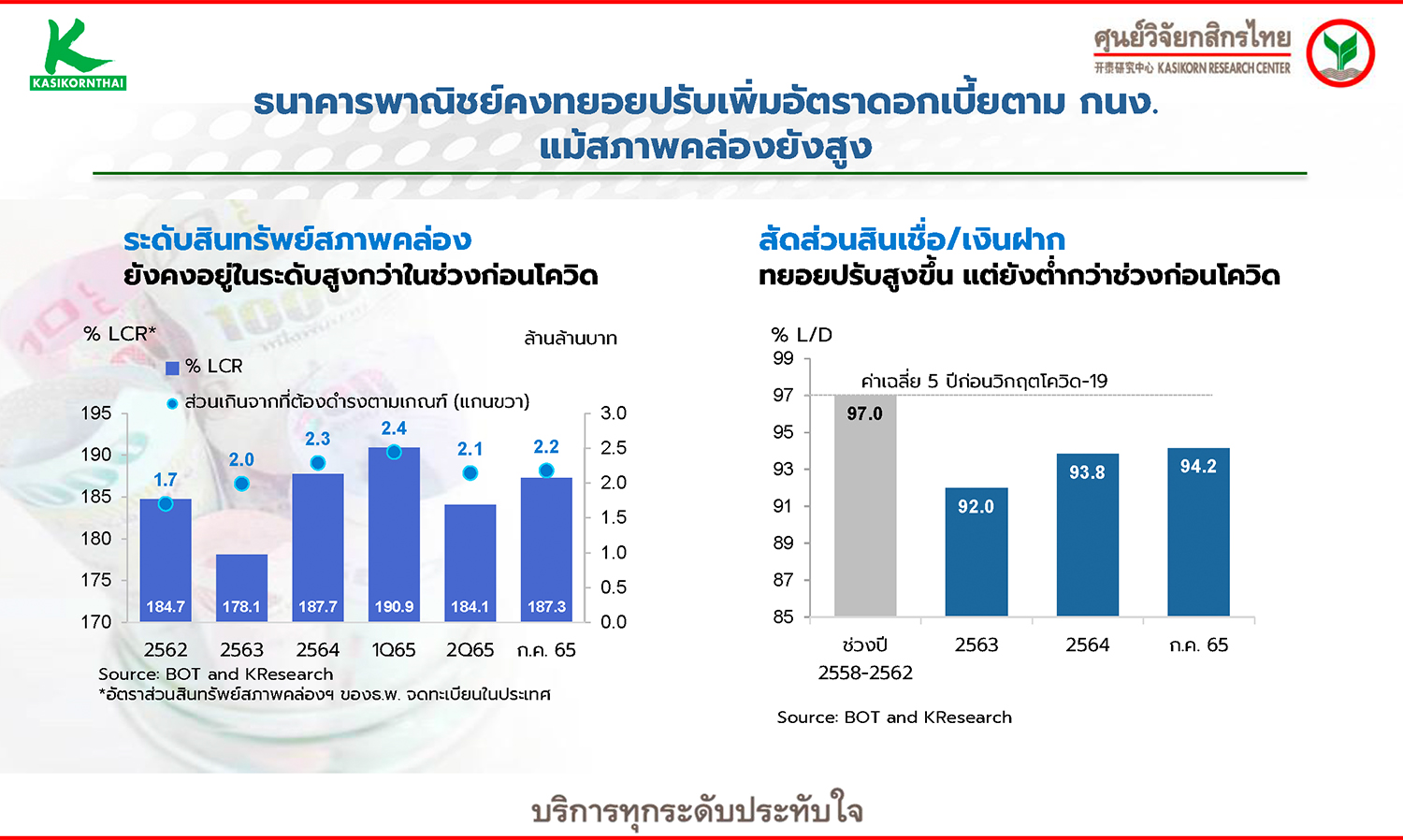

ส่วนด้านแนวโน้มดอกเบี้ยนั้น คาดว่าเฟดจะเดินหน้าขึ้นอัตราดอกเบี้ยต่อเนื่องในการประชุมอีก 2 ครั้งที่เหลือของปีนี้ และอาจลากไปถึงช่วงแรกของปีหน้า ขึ้นกับระดับความแรงของอัตราเงินเฟ้อและขนาดการปรับขึ้นอัตราดอกเบี้ยในแต่ละครั้งของเฟด ขณะที่ อัตราดอกเบี้ยนโยบายของไทยคงปรับขึ้นต่อเนื่องไปถึงไตรมาสแรกของปี 2566 เป็นอย่างน้อย แต่ในขนาดการปรับขึ้นที่ค่อยเป็นค่อยไป ส่วนเงินบาทในช่วงที่เหลือของปี 2565 นี้ คาดว่าจะยังเคลื่อนไหวในกรอบที่อ่อนค่า ตราบใดที่เงินดอลลาร์ฯ มีแรงหนุนจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของเฟด

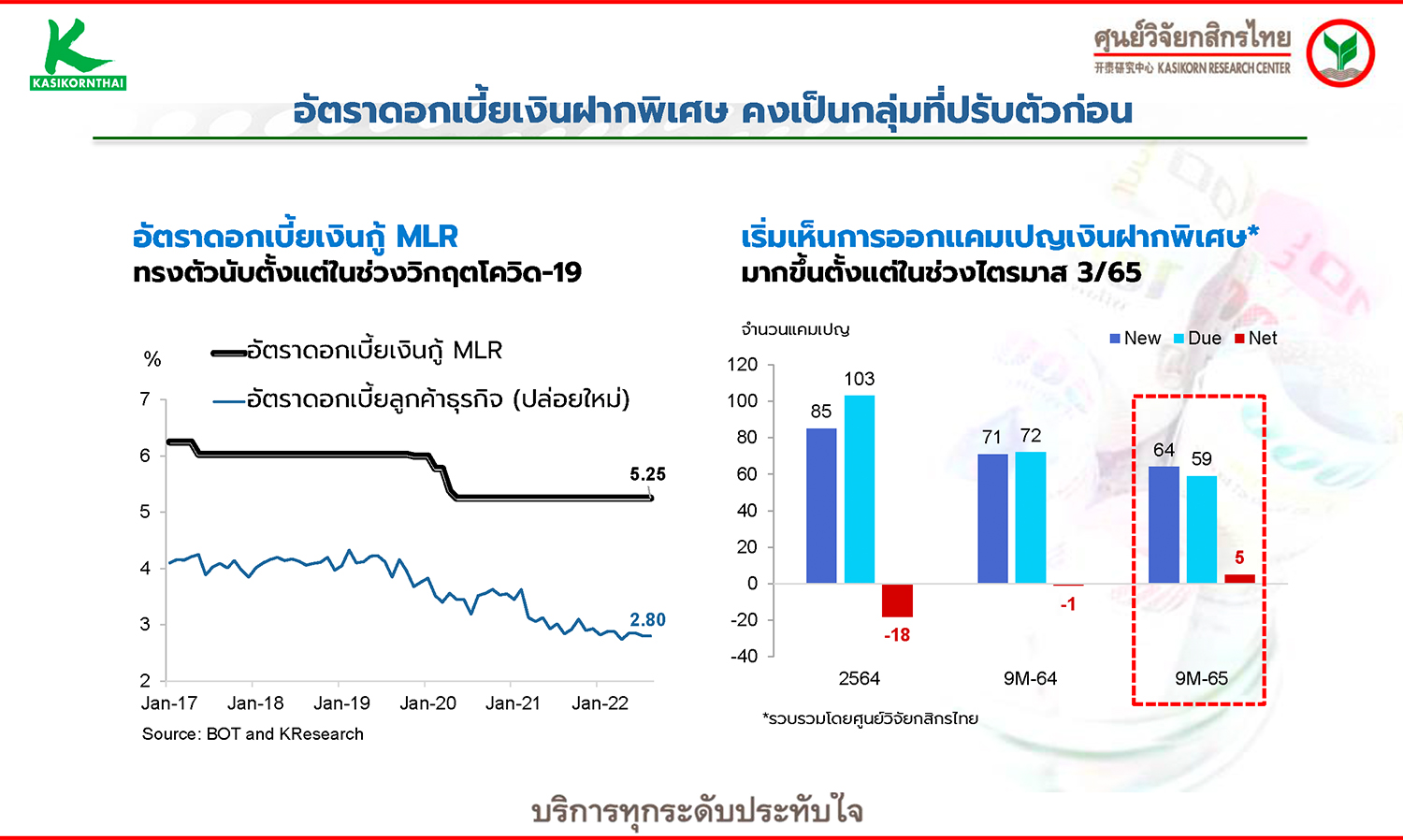

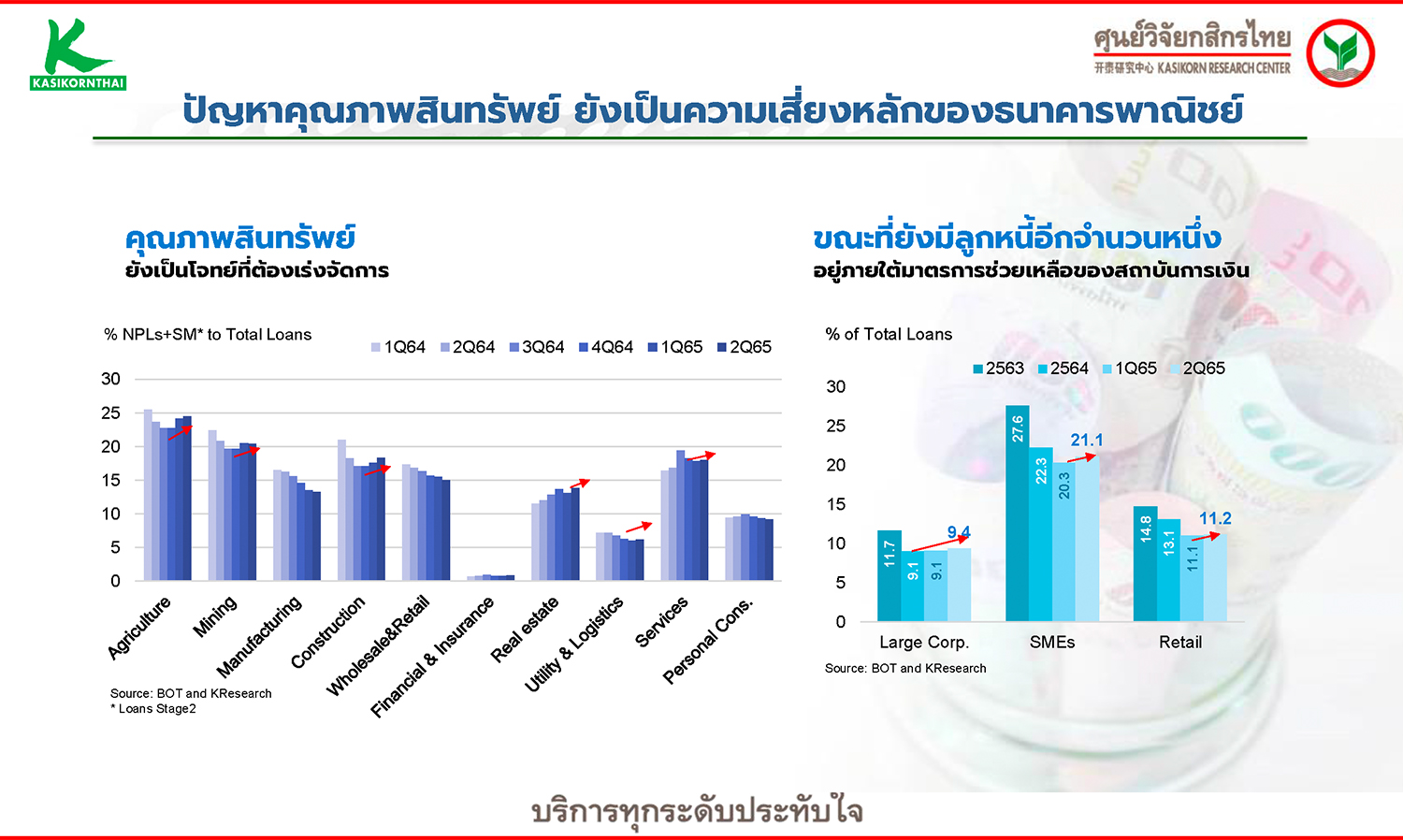

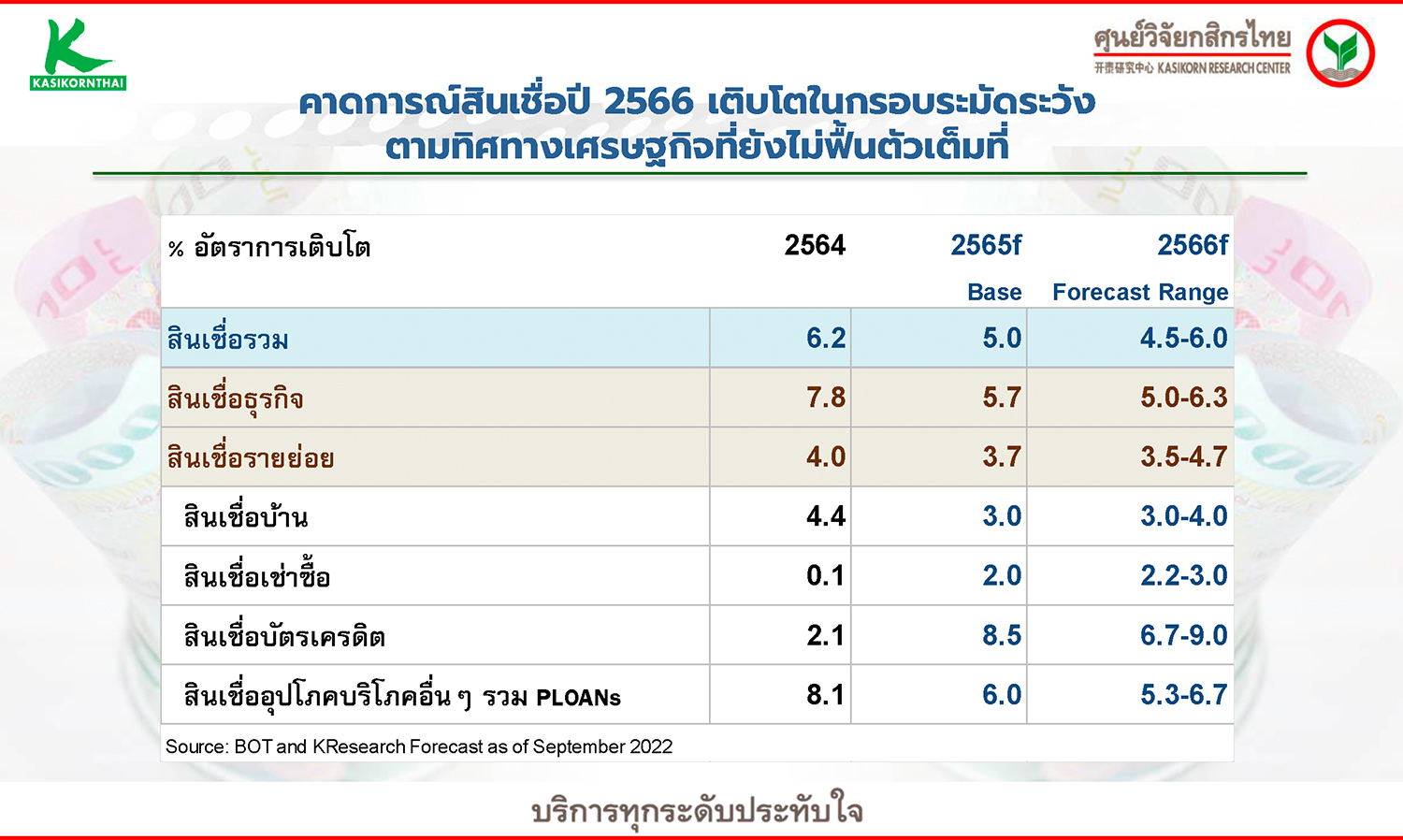

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ มองว่า สัญญาณการปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง.ดังกล่าว ผนวกกับนโยบายการปรับอัตราเงินนำส่งเข้ากองทุนฟื้นฟูฯ กลับมาที่ร้อยละ 0.46 ตั้งแต่ต้นปี 2566 นั้น คงทำให้ธนาคารพาณิชย์ทยอยปรับขึ้นอัตราดอกเบี้ยเงินฝากประจำและเงินกู้มาตรฐานตาม แม้ว่าสภาพคล่องจะอยู่ในระดับสูง ขณะที่ แม้มองว่า อัตราดอกเบี้ยที่สูงขึ้นจะไม่ส่งผลให้เกิดภาวะการพุ่งขึ้นอย่างรวดเร็วของหนี้ด้อยคุณภาพ (NPL Cliff) เนื่องจากธนาคารพาณิชย์เร่งปรับโครงสร้างหนี้และบริหารจัดการหนี้ในเชิงรุก แต่ประเด็นเรื่องคุณภาพหนี้และการช่วยเหลือลูกค้า ก็ยังต้องจับตามองอย่างต่อเนื่อง โดยศูนย์วิจัยกสิกรไทยคาดการณ์สัดส่วนหนี้ด้อยคุณภาพต่อสินเชื่อรวมของระบบธนาคารพาณิชย์อยู่ในกรอบร้อยละ 2.90-3.10 ภายในสิ้นปีหน้า เทียบกับร้อยละ 2.88 ณ สิ้นไตรมาส 2 ของปี 2565 ส่วนแนวโน้มสินเชื่อของระบบธนาคารพาณิชย์ไทย คาดว่าจะขยายตัวในกรอบร้อยละ 4.5-6.0 ในปี 2566 เทียบกับประมาณร้อยละ 5.0 ในปีนี้ ซึ่งถือว่าไม่ได้สูงมาก ท่ามกลางความไม่แน่นอนทางเศรษฐกิจที่ยังมีอยู่มาก

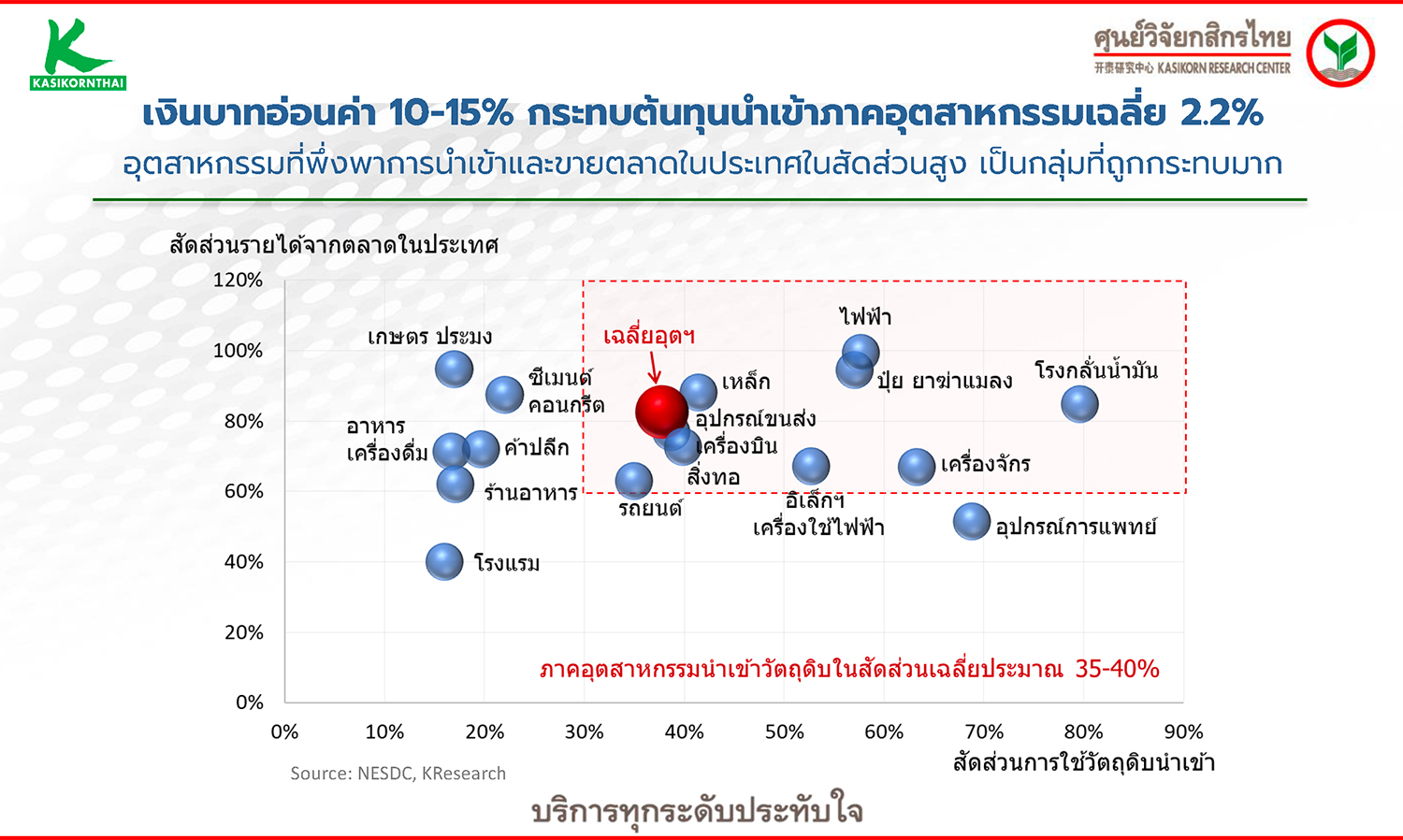

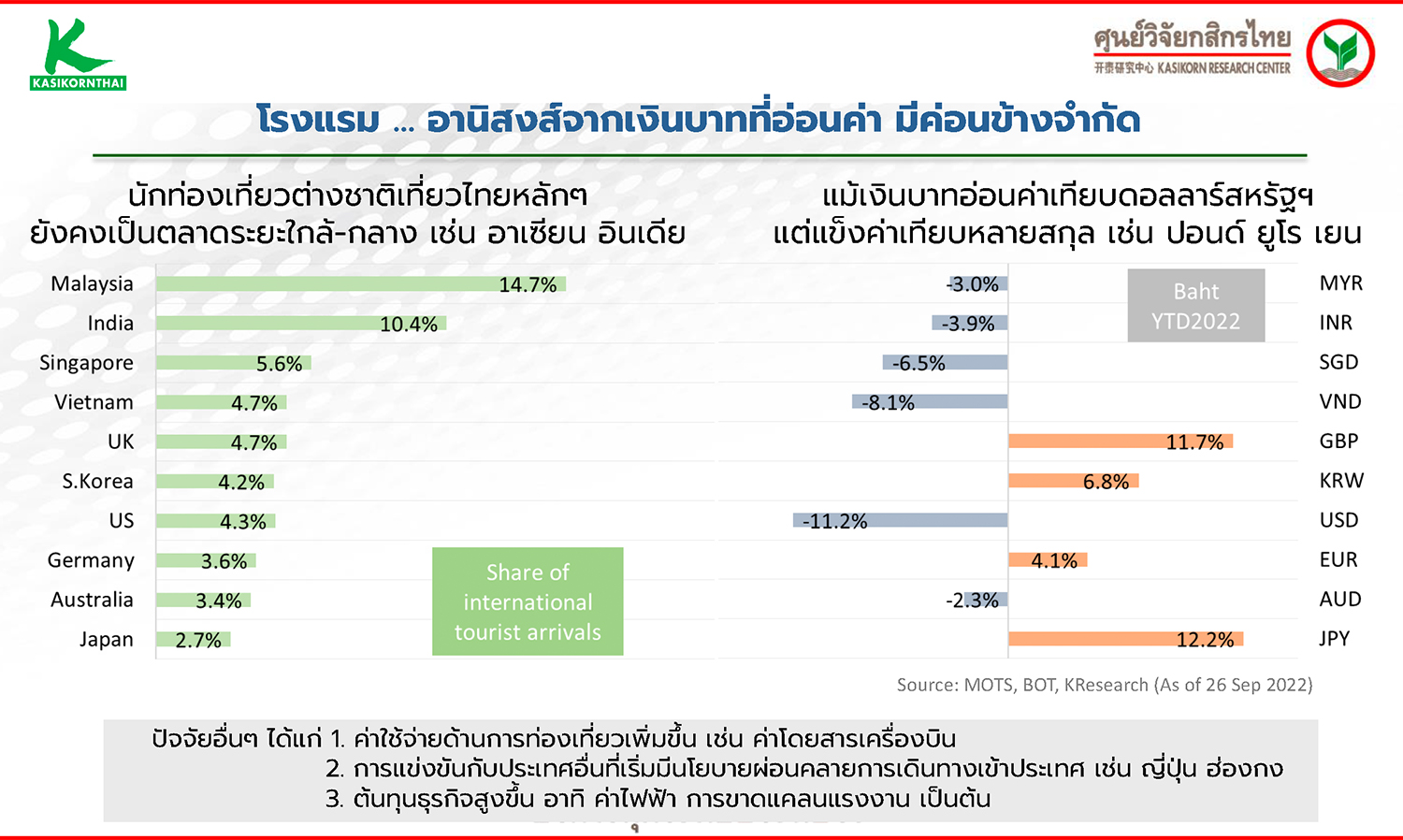

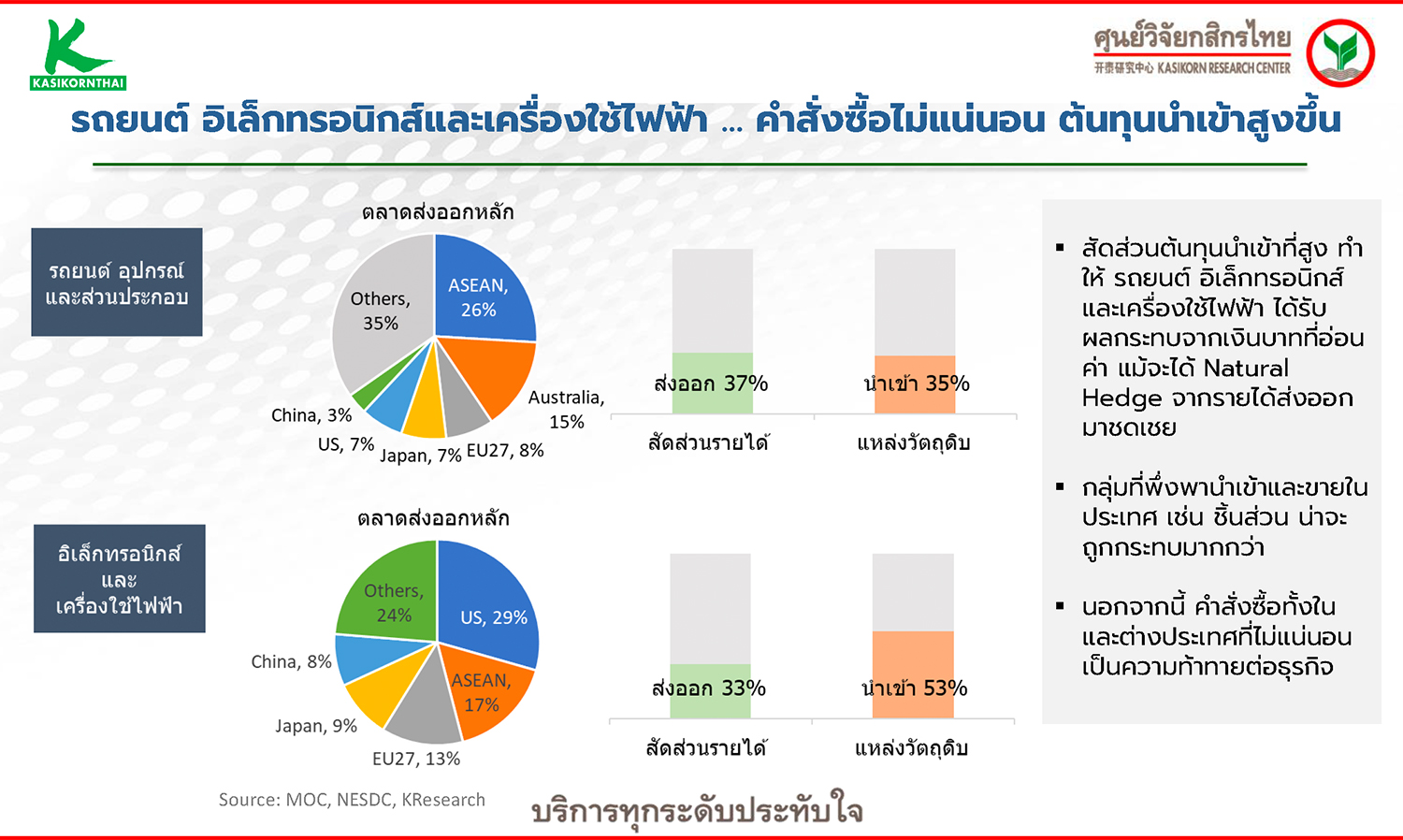

สำหรับภาคอุตสาหกรรมส่วนใหญ่ในช่วงที่เหลือของปีนี้และปี 2566 นั้น นางสาวเกวลิน รองกรรมการผู้จัดการ มองว่า ยังเผชิญสภาวะที่ท้าทายอยู่มาก โดยเฉพาะจากการชะลอตัวของเศรษฐกิจหลักในโลกที่เป็นประเทศคู่ค้าหลักของไทย ทำให้อุตสาหกรรมที่พึ่งพาการส่งออกอาจไม่ได้รับอานิสงส์จากเงินบาทอ่อนค่าอย่างเต็มที่ สำหรับภาคการท่องเที่ยวก็เช่นกัน ตลาดนักท่องเที่ยวหลักที่เดินทางมา เผชิญปัญหาค่าเงินที่อ่อนและบางประเทศเผชิญความเสี่ยงเศรษฐกิจถดถอย ประกอบกับราคาพลังงานที่สูงดันค่าโดยสารเครื่องบินและค่าใช้จ่ายรายการอื่นๆ ให้แพงขึ้น ซึ่งล้วนแล้วแต่มีผลต่อการตัดสินใจเดินทางหรือใช้จ่าย ขณะที่ การอ่อนค่าของเงินบาทร้อยละ 10-15 จะกระทบต้นทุนนำเข้าภาคอุตสาหกรรมเฉลี่ยประมาณร้อยละ 2.2 ดังนั้น จึงเป็นโจทย์ที่ภาคอุตสาหกรรมต้องเตรียมตัวรับมือ เส้นทางของการฟื้นตัวในปีหน้าจึงยังไม่ถือว่าราบรื่นนัก