ส่องทิศทางธุรกิจโรงพยาบาลเอกชนปี 2565 รายได้ขยายตัวต่อเนื่อง ตอบรับข่าวดีเปิดประเทศ ส่งสัญญาณบวกต่อไปในปี 2566

- ธุรกิจโรงพยาบาลเอกชนจะฟื้นตัวชัดเจนในปี 2565 และยังเป็นธุรกิจที่มีศักยภาพเติบโตในระยะยาว ทั้งนี้ คาดว่า ภาพรวมรายได้ของธุรกิจโรงพยาบาลเอกชนในปี 2565 จะขยายตัว 42.5%YoY ต่อเนื่องจากปี 2564 เนื่องจากได้รับอานิสงส์จากปัจจัยชั่วคราวจากการรับรักษาคนไข้ติดเชื้อโควิด-19 และความต้องการรักษาโรคที่ไม่เกี่ยวกับโควิด-19 ที่มีแนวโน้มจะปรับตัวดีขึ้น รวมถึงการเปิดประเทศที่ทำให้รายได้จากคนไข้ต่างชาติทยอยฟื้นตัว

- ปี 2566 คาดว่า การเดินทางระหว่างประเทศจะเริ่มเข้าสู่ภาวะปกติ และสนับสนุน Medical Tourism Trend จึงคาดว่าจะส่งผลให้รายได้ของธุรกิจโรงพยาบาลเอกชนสามารถขยายตัวต่อเนื่องที่ 19.8%YoY

- ในอนาคต Health Tech ที่เป็นตัวช่วย อาจกลายเป็นคู่แข่งสำคัญของธุรกิจที่น่าจับตามอง ดังนั้น การปรับโมเดลธุรกิจโดยสร้างความร่วมมือกับพันธมิตรในกลุ่มธุรกิจที่หลากหลาย จะช่วยสร้างโอกาสในการขยายบริการทางการแพทย์ให้ครอบคลุมขึ้น

โดย : สุจิตรา อันโน Krungthai COMPASS

ภาพรวมรายได้ของธุรกิจโรงพยาบาลเอกชนในปี 2565 ขยายตัวต่อเนื่องจากปี 2564 เนื่องจากได้รับอานิสงส์จากปัจจัยชั่วคราวจากการรับรักษาคนไข้ติดเชื้อโควิด-19 และความต้องการรักษาโรคที่ไม่เกี่ยวกับโควิด-19 ที่มีแนวโน้มจะปรับตัวดีขึ้น รวมถึงการเปิดประเทศที่ทำให้รายได้จากคนไข้ต่างชาติทยอยฟื้นตัว

ภาพรวมรายได้ของโรงพยาบาลเอกชน ปี 2565 มีโอกาสขยายตัว 42.5%YoY โดยกลุ่มลูกค้าหลักที่มาใช้บริการในปี 2565 ยังเป็นกลุ่มคนไข้ชาวไทย และคาดว่าในปี 2566 ธุรกิจจะขยายตัวต่อเนื่อง 19.8%YoY จากปัจจัยสนับสนุนเพิ่มเติมจากการฟื้นตัวที่เด่นชัดขึ้นของ Medical Tourism

ภาพรวมธุรกิจ: ในปี 2565 คาดว่า ธุรกิจจะขยายตัวต่อเนื่อง 42.5%YoY หลังจากในปี 2564 ธุรกิจกลับมาฟื้นตัวได้ 32.3%YoY เนื่องจากได้รับอานิสงส์จากปัจจัยชั่วคราวจากการรับรักษาผู้ป่วยติดเชื้อโควิด-19 และความต้องการรักษาโรคที่ไม่เกี่ยวกับโควิด-19 ที่มีแนวโน้มจะปรับตัวดีขึ้น โดยกลุ่มลูกค้าหลักที่มาใช้บริการในปี 2565 ยังเป็นกลุ่มคนไข้ชาวไทย ซึ่งกลุ่มลูกค้าประกันสุขภาพนับว่ามีศักยภาพที่จะช่วยหนุนรายได้ของโรงพยาบาลเอกชน อีกทั้งยังได้รับอานิสงส์จากการผ่อนคลายมาตรการการเดินทางเข้าประเทศตั้งแต่ช่วงปลายปี 2564 และการเปิดประเทศในช่วงครึ่งปีหลัง 2565 ส่งผลดีต่อรายได้ของกลุ่มโรงพยาบาลเอกชนที่มีสัดส่วนคนไข้ต่างชาติสูงอย่างโรงพยาบาลบำรุงราษฎร์ (BH) สมิติเวช (SVH) และกลุ่มกรุงเทพดุสิตเวชการ (BDMS) ทั้งนี้ Krungthai COMPASS ประเมินจำนวนนักท่องเที่ยวต่างชาติที่จะเดินทางเข้ามาในไทยในปี 2565 อยู่ที่ราว 8.9 ล้านคน เพิ่มขึ้นจากที่ประมาณการไว้ในช่วงครึ่งแรกของปี และในจำนวนนี้ คาดว่าจะมีสัดส่วนของกลุ่มคนไข้ต่างชาติที่ต้องการเข้ามาใช้บริการทางการแพทย์ในไทยค่อนข้างสูง ซึ่งจะส่งผลดีต่อธุรกิจ

สำหรับปี 2566 คาดว่าสถานการณ์การเดินทางระหว่างประเทศจะเริ่มเข้าสู่ภาวะปกติ ทำให้การเดินทางระหว่างประเทศสะดวกขึ้น ส่งผลให้รายได้ของธุรกิจโรงพยาบาลเอกชนสามารถขยายตัวต่อเนื่อง 19.8%YoY โดยมีปัจจัยสนับสนุนเพิ่มเติมจากการฟื้นตัวที่เด่นชัดขึ้นของ Medical Tourism โดยเฉพาะกลุ่มลูกค้าที่เป็นคนไข้ชาวต่างชาติ จากอาเซียน จีน รัสเซีย ญี่ปุ่น และตะวันออกกลาง จะยังคงกลับมาใช้บริการโรงพยาบาลเอกชนในไทย เนื่องจากเชื่อมั่นในคุณภาพการรักษา ค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งมีมาตรฐานและบริการที่ดี ซึ่งประเทศไทยมีสถานพยาบาลที่ได้รับการรับรองมาตรฐาน JCI มากถึง 59 แห่ง ขณะที่ปัจจัยสนับสนุนสำคัญตามโครงสร้างพื้นฐานเดิมยังส่งผลอยู่ คือ ความต้องการการรักษาพยาบาลที่เพิ่มขึ้นตามจำนวนคนไข้และอัตราการเจ็บป่วยที่สูงขึ้น ทั้งจากวิถีการดำเนินชีวิตที่เสี่ยงต่อการเกิดโรค สังคมผู้สูงอายุ และการแพร่ระบาดของโรคต่างๆ ที่รุนแรงขึ้น

ลูกค้ากลุ่มประกันสุขภาพยังเป็นเป้าหมายสำคัญที่ช่วยหนุนรายได้ของธุรกิจโรงพยาบาลเอกชน ท่ามกลางภาวะเศรษฐกิจไทยที่ยังเปราะบาง และแรงกดดันจากปัญหาเงินเฟ้อและค่าครองชีพที่ปรับตัวสูงขึ้น

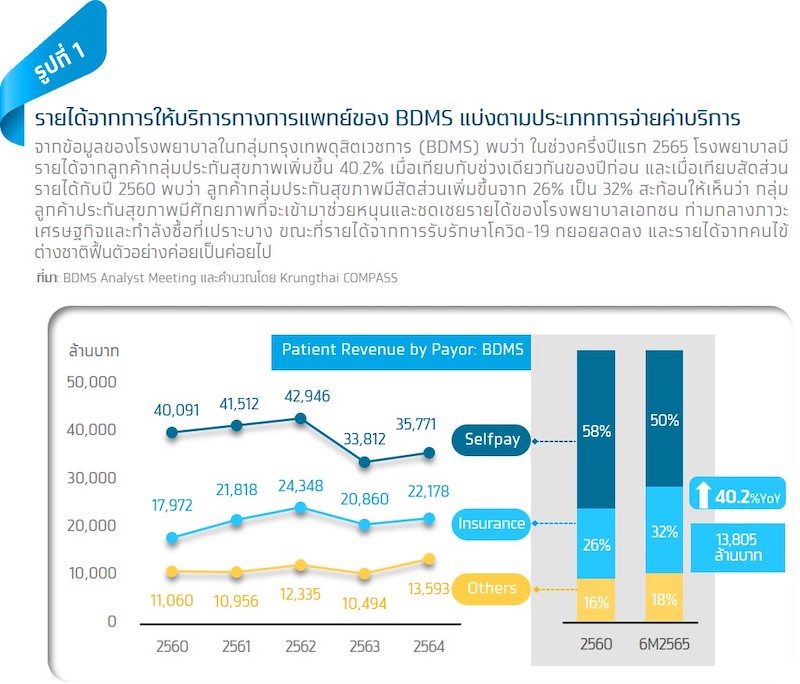

จากข้อมูลโครงสร้างการจ่ายค่ารักษาพยาบาลของคนไข้โรงพยาบาลเอกชนจาก Fitch Solutions พบว่า คนไข้ที่จ่ายค่ารักษาพยาบาลด้วยตนเองมีสัดส่วนมากที่สุด รองลงมาเป็นลูกค้ากลุ่มประกันสุขภาพ ซึ่งสอดคล้องกับข้อมูลของกลุ่มโรงพยาบาลในเครือ BDMS ที่มีส่วนแบ่งตลาดมากที่สุด

ดังนั้น ท่ามกลางสถานการณ์ภาวะเศรษฐกิจไทยที่ยังเปราะบาง ขณะที่กำลังซื้อต้องเผชิญกับแรงกดดันจากปัญหาเงินเฟ้อและค่าครองชีพที่ปรับตัวสูงขึ้น กลุ่มลูกค้าประกันสุขภาพถือเป็นกลุ่มลูกค้าที่มีศักยภาพที่จะเข้ามาช่วยหนุนรายได้ของโรงพยาบาลเอกชน หลังจากที่ปัจจัยชั่วคราวจากการรับรักษาผู้ป่วยติดเชื้อ โควิด-19 และรายได้จากวัคซีนทางเลือก ทยอยหมดลง ซึ่งการขยายฐานลูกค้ากลุ่มนี้ต้องมีการวางกลยุทธ์ และสร้างความร่วมมือกับบริษัทประกันฯ เพื่อออกแบบกรมธรรม์และเพิ่ม Privilege ในการใช้บริการที่โรงพยาบาลเอกชนนั้นๆ

คนไทยกังวลเรื่องสุขภาพ สนใจซื้อประกันสุขภาพเพื่อป้องกันความเสี่ยงมากขึ้น ส่งผลดีต่อธุรกิจโรงพยาบาลเอกชน

จากวิกฤติการแพร่ระบาดของโควิด-19 ทำให้คนไทยตื่นตัวในเรื่องของการดูแลสุขภาพ การป้องกันโรค และการรักษาโรคมากขึ้น รวมถึงความกังวลเกี่ยวกับภาระค่ารักษาพยาบาลที่เพิ่มสูงขึ้น ส่งผลให้ผู้คนตระหนักถึงความสำคัญของการซื้อประกันสุขภาพเพื่อลดความเสี่ยงจากการแบกรับภาระค่ารักษาพยาบาลที่อาจจะเกิดขึ้นในอนาคต รวมทั้งต้องการความสะดวกสบายจากการใช้บริการในโรงพยาบาลเอกชน โดยเฉพาะกลุ่มลูกค้าที่มีรายได้ระดับปานกลาง ซึ่งสอดคล้องกับรายงานการศึกษา เรื่อง ประมาณการค่าใช้จ่ายสาธารณะด้านสุขภาพในอีก 15 ปีข้างหน้า ของ TDRI ที่พบว่า อัตราการใช้สิทธิประกันสุขภาพถ้วนหน้าแปรผกผันกับรายได้ นั่นคือ เมื่อรายได้เพิ่มขึ้นอัตราการใช้สิทธิจะลดลง และยอมจ่ายเงินเพิ่มเพื่อไปโรงพยาบาลเอกชน หรือซื้อประกันสุขภาพ เพราะต้องการความสะดวกสบายมากขึ้น

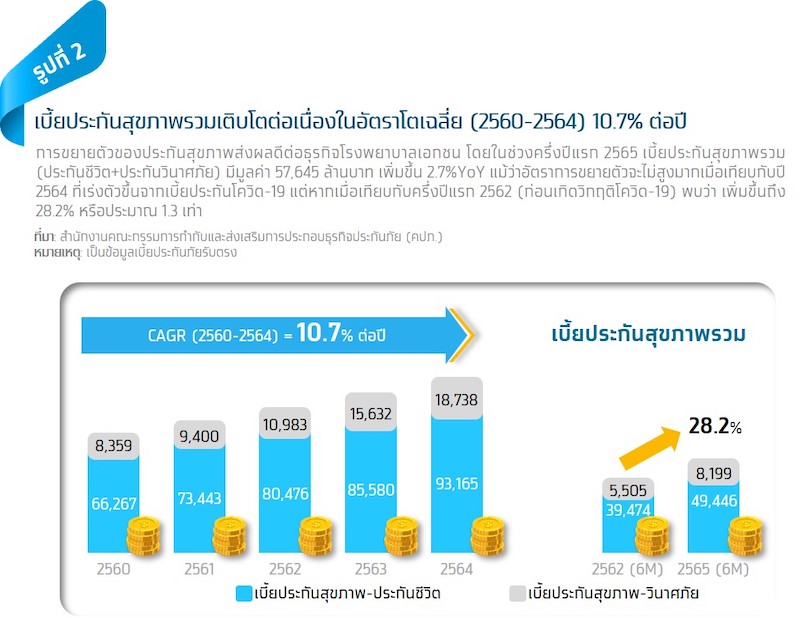

ทั้งนี้ เมื่อเปรียบเทียบเบี้ยประกันสุขภาพรวมระหว่างช่วงครึ่งปีแรก 2562 (ก่อนเกิดวิกฤติโควิด-19) กับครึ่งปีแรก 2565 พบว่า ครึ่งปีแรก 2565 มีมูลค่าเบี้ยประกันสุขภาพรวมมากกว่าครึ่งปีแรก 2562 ถึง 1.3 เท่า อย่างไรก็ดี Krungthai COMPASS มองว่า การขยายตัวของประกันสุขภาพยังมี room to grow เนื่องจากเบี้ยประกันสุขภาพรวมต่อจำนวนประชากรยังอยู่ในระดับที่ค่อนข้างต่ำ โดยในปี 2564 มีค่าประมาณ 1,691 บาทต่อคน

อานิสงส์ยกเลิก Thailand Pass แรงหนุนให้ Medical Tourism ทยอยฟื้นตัว

ก่อนเกิดวิกฤติโควิด-19 ลูกค้ากลุ่มท่องเที่ยวเชิงการแพทย์ เป็นลูกค้าสำคัญที่สร้างรายได้ให้โรงพยาบาลเอกชนให้เติบโตต่อเนื่อง แต่เมื่อเกิดวิฤติ ทำให้รายได้ส่วนนี้หดหายไปจากการงดเดินทางระหว่างประเทศ อย่างไรก็ดี รัฐบาลได้ผ่อนคลายมาตรการการเดินทางเข้าประเทศมาตั้งแต่ช่วงปลายปี 2564 และเริ่มเปิดประเทศอย่างเต็มรูปแบบในช่วงครึ่งปีหลัง 2565 โดยการยกเลิก Thailand Pass ส่งผลให้รายได้ของโรงพยาบาลเอกชนที่พึ่งพารายได้จากคนไข้ต่างชาติในสัดส่วนที่ค่อนข้างสูงกลับมาขยายตัวอีกครั้ง ส่งผลให้การท่องเที่ยวเชิงการแพทย์ในปี 2565 ฟื้นตัวอย่างค่อยเป็นค่อยไป แต่คาดว่าจะฟื้นตัวชัดเจนขึ้นในปี 2566 โดยมีปัจจัยสนับสนุนที่สำคัญ ได้แก่ สถานพยาบาลในไทยที่ได้รับการรับรองมาตรฐานสากล JCI 59 แห่ง มากกว่าประเทศคู่แข่งในภูมิภาค ค่ารักษาพยาบาลไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งยังมีมาตรฐานและบริการที่ดี พร้อมด้วยชื่อเสียงในเรื่องการรักษาพยาบาลเฉพาะทาง เช่น ภาวะมีบุตรยาก เวชศาสตร์ชะลอวัย การผ่าตัดแปลงเพศ เป็นต้น นอกจากนี้ ค่าครองชีพในไทยยังไม่สูงมาก เหมาะแก่การพำนักรักษาตัวและพักฟื้นร่างกายในระยะยาว

ทั้งนี้ จากการเปิดเผยข้อมูลของกลุ่มกรุงเทพดุสิตเวชการ (BDMS) พบว่า รายได้จากคนไข้ต่างชาติมีสัดส่วนเพิ่มขึ้น และขยายตัวอย่างก้าวกระโดดมาตั้งแต่ไตรมาส 1/2565 ดังนั้น คาดว่าการเปิดประเทศจะยิ่งช่วยส่งเสริมให้ตลาด Medical Tourism ทยอยฟื้นตัวชัดเจนขึ้นเรื่อยๆ

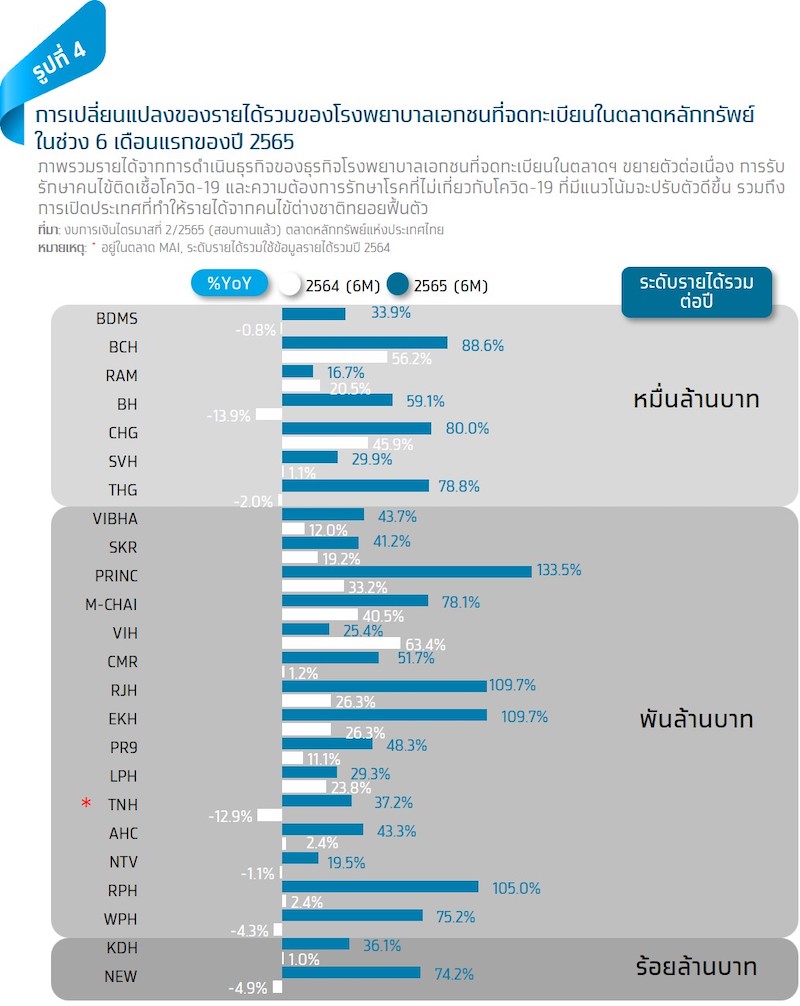

ในช่วงครึ่งแรกของปี 2565 รายได้จากการดำเนินธุรกิจและกำไรสุทธิของธุรกิจโรงพยาบาลเอกชนที่จดทะเบียนในตลาดฯ จำนวน 24 ราย ขยายตัวต่อเนื่องเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีรายได้รวม 125,499 ล้านบาท ขยายตัว 48.9%YoY ด้านกำไรสุทธิมีมูลค่า 24,226 ล้านบาท ขยายตัวสูงถึง 173.8%YoY โดยกลุ่มลูกค้าหลักที่มาใช้บริการเป็นคนไข้ชาวไทย และยังได้รับอานิสงส์จากการผ่อนคลายมาตรการการเดินทางเข้าประเทศตั้งแต่ช่วงปลายปี 2564 ส่งผลดีต่อรายได้ของกลุ่มโรงพยาบาลเอกชนที่มีสัดส่วนคนไข้ต่างชาติสูงอย่างโรงพยาบาลบำรุงราษฎร์ กลุ่มโรงพยาบาลสมิติเวช กลุ่ม BDMS

Telemedicine หรือ Telehealth จะเปลี่ยนสถานะจากผู้ช่วย กลายเป็นคู่แข่งธุรกิจโรงพยาบาลเอกชนได้หรือไม่

คงปฏิเสธไม่ได้ว่า หลังจากเกิดวิกฤติโควิด-19 เทคโนโลยีด้านสุขภาพ หรือ Health Tech ได้เข้ามามีบทบาทด้านการรักษาพยาบาลและการดูแลสุขภาพเด่นชัดขึ้น โดยเฉพาะอย่างยิ่งการแพทย์ทางไกลที่เป็นที่รู้จักและคุ้นเคยกันในชื่อ Telemedicine หรือ Telehealth ซึ่งเดิมได้ถูกนำมาใช้เพื่อเสริมศักยภาพในการให้บริการทางการแพทย์ของโรงพยาบาล แต่ในระยะถัดไปการแพทย์ทางไกลอาจจะถูกนำมาให้บริการในรูปแบบ Telehealth Kiosks ตามห้างสรรพสินค้า ศูนย์ราชการ โดยหน่วยงานรัฐ หรือความร่วมมือระหว่างผู้ประกอบการกลุ่ม Health Tech กับค่ายมือถือ คลินิกเวชกรรม ร้านขายยา ที่ช่วยให้ประชาชนเข้าถึงบริการด้านสุขภาพได้ง่ายและสะดวกยิ่งขึ้น ซึ่งแม้ว่าจะยังไม่สามารถแทนที่โรงพยาบาลได้อย่างสมบูรณ์ แต่ก็ถือว่าเป็นคู่แข่งที่น่าจับตามอง

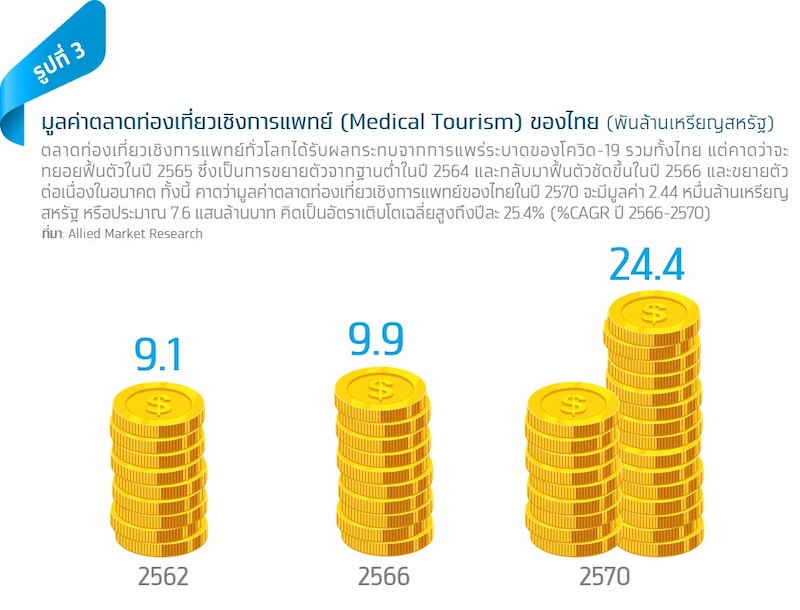

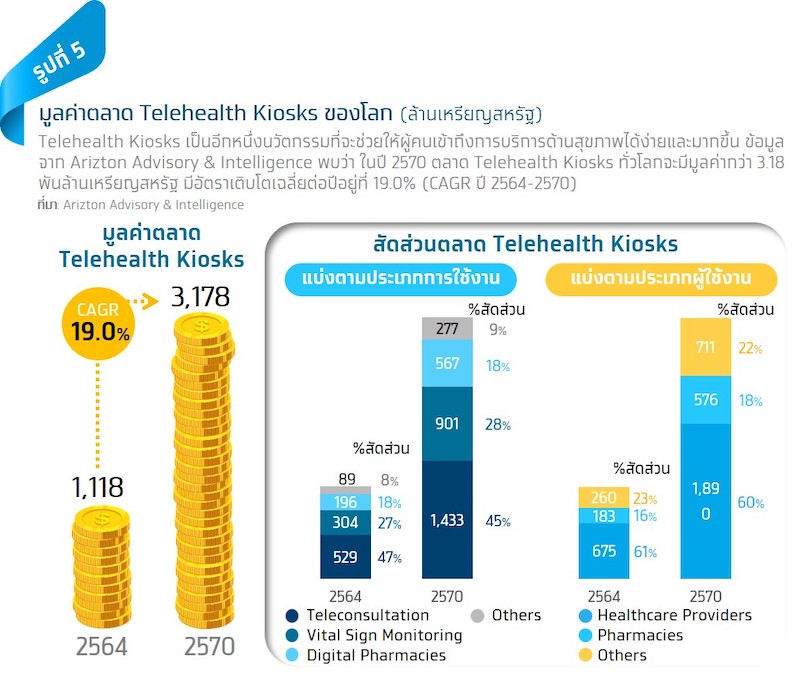

ทั้งนี้ ภาพรวมมูลค่าตลาดของ Telehealth Kiosks ทั่วโลกมีแนวโน้มเพิ่มขึ้นซึ่งจากผลการสำรวจของ Arizton Advisory & Intelligence ได้ประเมินมูลค่าตลาดโลกของ Telemedicine คาดว่า ในปี 2570 มูลค่าตลาดจะเพิ่มขึ้นเป็น 3.18 พันล้านเหรียญสหรัฐ จากปี 2564 ที่มีมูลค่า 1.12 พันล้านเหรียญสหรัฐ เติบโตเฉลี่ยปีละ 19.0%

Implication :

- Krungthai COMPASS มองว่า ธุรกิจโรงพยาบาลเอกชนเป็นธุรกิจที่มีศักยภาพในการเติบโตได้เร็วหลังจากเจอวิกฤติที่กระทบรายได้ ซึ่งหลังจากที่สถานการณ์การแพร่ระบาดของโควิด-19 ทั่วโลกคลี่คลายลง ประเมินว่าธุรกิจจะกลับมาเติบโตได้ต่อเนื่องในระยะยาว โดยธุรกิจโรงพยาบาลเอกชนยังมีปัจจัยสนับสนุนที่แข็งแกร่ง อาทิ ความต้องการการรักษาพยาบาลที่เพิ่มขึ้นตามจำนวนคนไข้และอัตราการเจ็บป่วยที่สูงขึ้นทั้งจากวิถีการดำเนินชีวิต สังคมผู้สูงอายุ และการแพร่ระบาดของโรคต่างๆ การกลับมาขยายตัวของตลาดท่องที่ยวเชิงการแพทย์ ซึ่งไทยมีชื่อเสียงด้านคุณภาพการรักษาติดอันดับต้นๆ ของโลก กอปรกับค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน และจากวิกฤติโควิด-19 ถือเป็นบทเรียนสำคัญของผู้ประกอบการในทุกธุรกิจ ไม่เว้นแม้แต่ธุรกิจโรงพยาบาลเอกชน ในการเตรียมความพร้อมเพื่อรับมือกับสถานการณ์ที่กระทบรายได้อย่างคาดไม่ถึง ดังนั้น การวางแผนกลยุทธ์เพื่อการขยายฐานลูกค้าในประเทศให้กว้างขึ้นจึงเป็นสิ่งจำเป็น โดยเฉพาะการขยายฐานลูกค้าไปยังกลุ่มลูกค้าประกันสุขภาพซึ่งเป็นกลุ่มลูกค้าที่มีศักยภาพ จะช่วยลดความเสี่ยงจากการพึ่งพารายได้จากกลุ่มลูกค้าประเภทใดประเภทหนึ่งมากเกินไป โดยเฉพาะกลุ่มคนไข้ต่างชาติ โดยสร้างความร่วมมือกับบริษัทประกันฯ เพื่อออกแบบผลิตภัณฑ์ประกันสุขภาพให้สอดรับความต้องการของผู้บริโภคที่หลากหลาย Segment มากขึ้

แม้ว่าธุรกิจโรงพยาบาลเอกชนจะมีศักยภาพในการเติบโต แต่ยังมีปัจจัยที่ต้องพิจารณา ดังนี้

- Health Tech หรือ Digital Health อาจจะกลายเป็นคู่แข่งสำคัญทั้งทางตรงและทางอ้อม ของธุรกิจที่น่าจับตามอง ความก้าวหน้าของเทคโนโลยีผนวกกับความคุ้นชินในการใช้เทคโนโลยีของผู้คน จะส่งผลให้เกิดนวัตกรรมด้านสุขภาพออกมาอย่างต่อเนื่อง และเมื่อ Health Tech ได้เข้ามามีบทบาทมากขึ้นจนทำให้การรักษาพยาบาลและการดูแลสุขภาพเบื้องต้นเป็นเรื่องง่าย และต่อยอดจนเกิดประโยชน์ด้านสาธารณสุขในระยะยาวที่จะช่วยลดปัญหาความแออัดในโรงพยาบาลรัฐ และลดความเหลื่อมล้ำในการเข้าถึงบริการสาธารณสุข และส่งผลให้ความต้องการใช้บริการในโรงพยาบาลเอกชนซึ่งมีต้นทุนที่สูงกว่าลดลงตามไปด้วย อย่างไรก็ดี โรงพยาบาลเอกชนสามารถนำ Health Tech เข้ามาช่วยเสริมศักยภาพในการให้บริการทางการแพทย์ให้ดียิ่งขึ้น ด้วยต้นทุนการบริการที่ถูกลง รวมถึงการมุ่งเน้นนำเทคโนโลยีการแพทย์สมัยใหม่ที่ได้รับการยอมรับในระดับนานาชาติ มาใช้ในการรักษา พยาบาลที่มีความซับซ้อนของโรค อาทิ การแพทย์แม่นยำหรือการแพทย์เฉพาะเจาะจง (Precision Medicine) การแพทย์เชิงฟื้นฟู (Regenerative Medicine) ที่เน้นการรักษาด้วยเซลล์ หรือยีนบำบัด รวมถึงการผลักดันให้แพทย์มีความเชี่ยวชาญเฉพาะด้าน ซึ่งจะสามารถสร้างความน่าเชื่อถือและสร้างการเติบโตรายได้ให้โรงพยาบาลในระยะยาว