สำนักงานเศรษฐกิจการคลัง (สศม.) รายงานภาวะเศรษฐกิจรายสัปดาห์ ณ วันที่ 11 มี.ค. 65

สำนักงานเศรษฐกิจการคลัง (สศม.) รายงานภาวะเศรษฐกิจรายสัปดาห์ (Weekly) ณ วันที่ 11 มี.ค. 65 ดังนี้

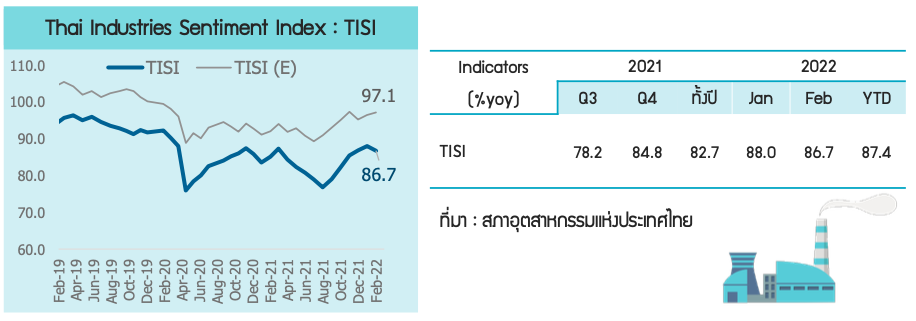

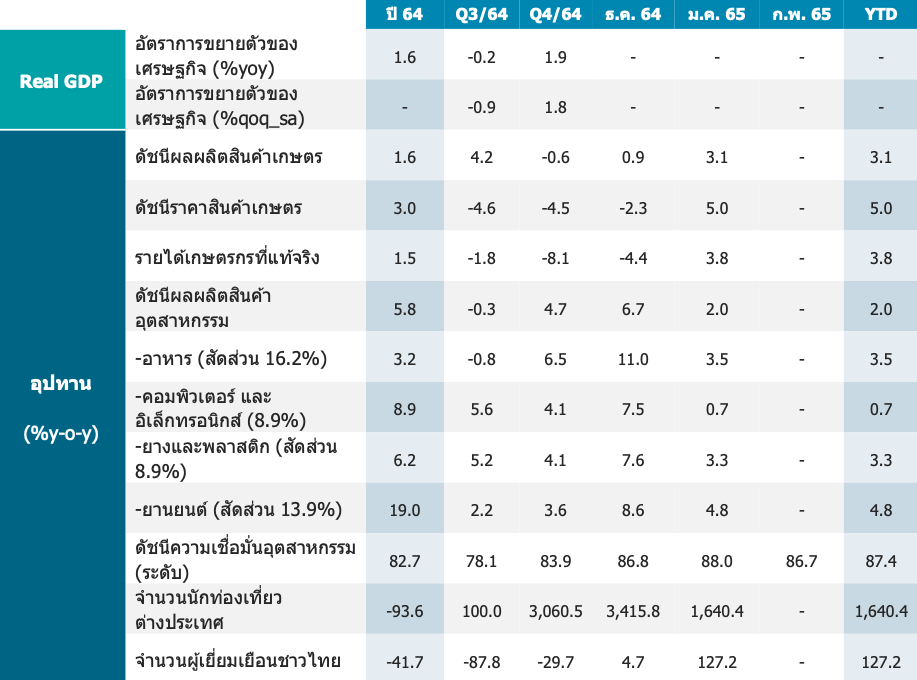

1. ดัชนีความเชื่อมั่นภาคอุตสาหกรรม (TISI) เดือน ก.พ. 65 ลดลงอยู่ที่ระดับ 86.7 จากระดับ 88.0 ในเดือนก่อน

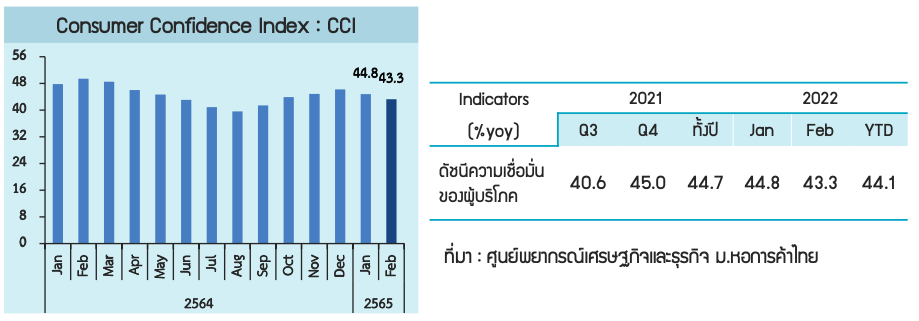

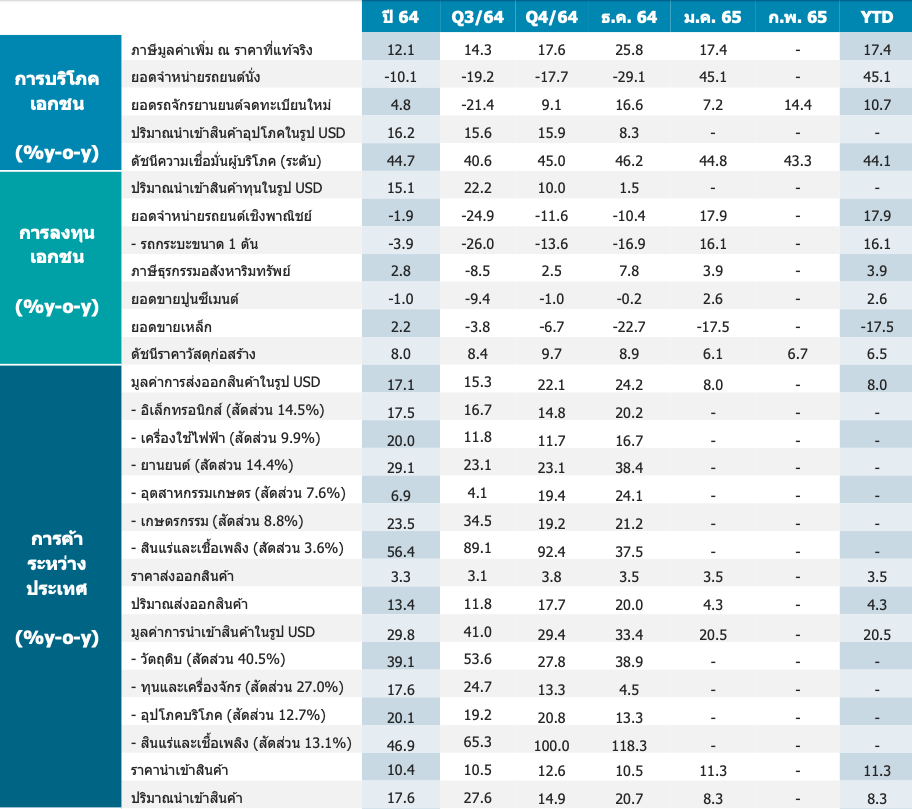

2. ดัชนีความเชื่อมั่นของผู้บริโภคในเดือน ก.พ. 65 ปรับตัวลดลงมาอยู่ที่ระดับ 43.3 จากระดับ 44.8 ในเดือนก่อน

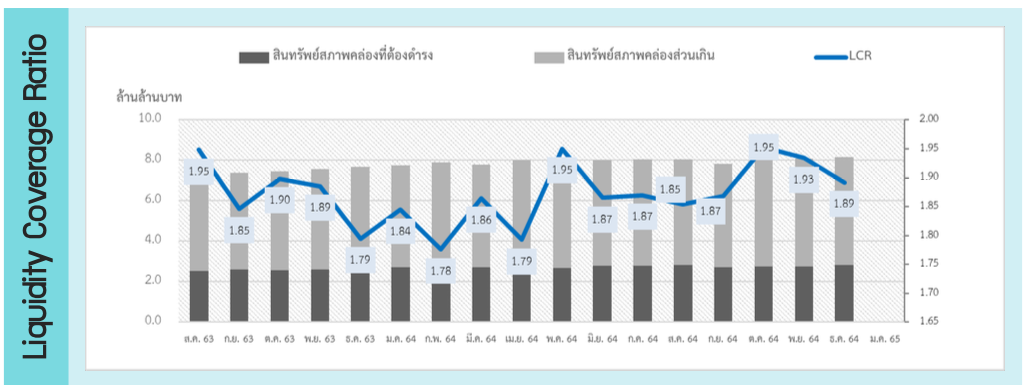

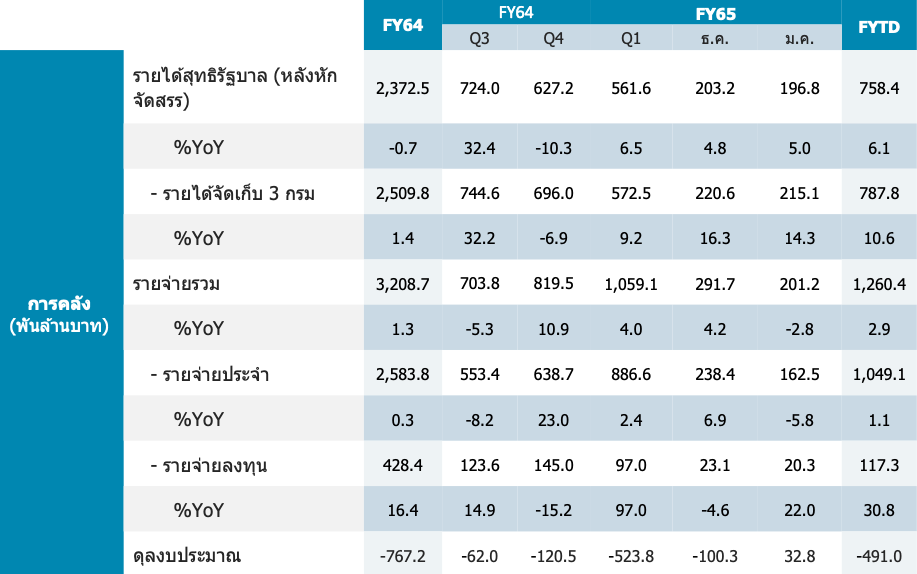

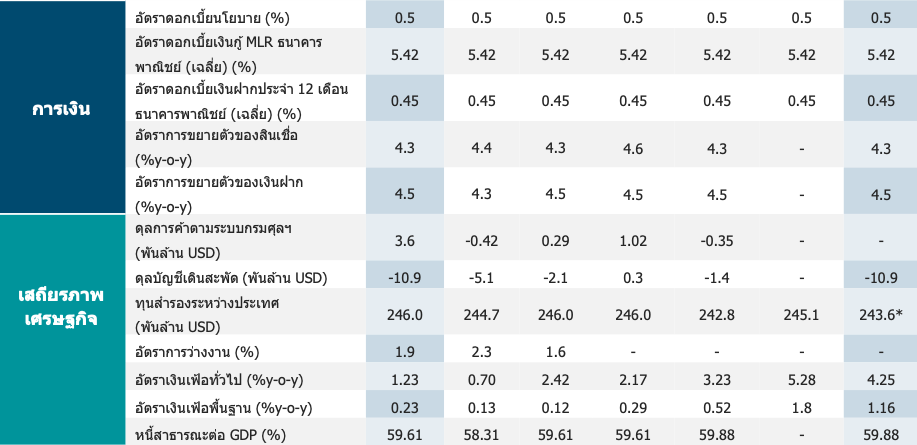

3. ระดับสินทรัพย์สภาพคล่องของธนาคารพาณิชย์ในเดือน ม.ค. 65 คิดเป็น 1.91 เท่าของสินทรัพย์สภาพคล่องที่ต้องดำรงตามกฎหมาย

เครื่องชี้เศรษฐกิจไทย

ดัชนีความเชื่อมั่นภาคอุตสาหกรรม (TISI) เดือน ก.พ. 65 ลดลงอยู่ที่ระดับ 86.7 จากระดับ 88.0 ใน เดือนก่อน

ดัชนี TISI เดือน ก.พ. 65 ปรับตัวลดลงเป็นครั้งแรกในรอบ 6 เดือน โดยทุกองค์ประกอบของดัชนีฯ ปรับตัวลงจาก เดือนก่อนหน้า ทั้งคาสั่งซื้อโดยรวม ยอดขายโดยรวม ปริมาณการผลิต ต้นทุนประกอบการ และผลประกอบการ โดยเฉพาะต้นทุนประกอบการที่ลดลงมาอย่างต่อเนื่อง จากสถานการณ์การแพร่ระบาดของโควิด-19 สายพันธุ์ Omicron ที่พบผู้ติดเชื้อมากขึ้น และปัญหาต้นทุนการผลิตของผู้ประกอบการสูงขึ้นจากราคาพลังงานยังลอยตัวในระดับสูงจาก ข้อพิพาทระหว่างรัสเซียและยูเครน อย่างไรก็ดี ผลกระทบจากการระบาดในรอบนี้คาดว่าจะไม่มากเท่ากับในช่วงก่อนหน้า เนื่องจากกิจกรรมทางเศรษฐกิจยังสามารถดาเนินต่อได้ และการออกมาตรการกระตุ้นเศรษฐกิจของภาครัฐมีส่วนช่วย รักษาการบริโภคในประเทศได้ในระดับหนึ่ง ประกอบกับภาคการส่งออกยังมีแนวโน้มขยายตัวได้ต่อเนื่อง ส่งผลให้ดัชนี ความเชื่อมั่นคาดการณ์ในอีก 3 เดือนข้างหน้า เพิ่มขึ้นมาอยู่ที่ระดับ 97.1 จากระดับ 96.4 ในเดือนก่อน

ดัชนีความเชื่อมั่นของผู้บริโภคในเดือน ก.พ. 65 ปรับตัวลดลงมาอยู่ที่ระดับ 43.3 จากระดับ 44.8

ในเดือนก่อน ซึ่งเป็นการปรับตัวต่อเนื่องเป็นเดือนที่ 2 ติดต่อกัน โดยเป็นผลมาจากผู้บริโภคมีความกังวลเกี่ยวกับการแพร่ระบาดของไวรัสโควิดสายพันธุ์โอมิครอน รวมถึง ความกังวลอย่างมากเกี่ยวกับสถานการณ์สงครามระหว่างรัสเซียและยูเครน ที่อาจส่งผลให้ราคาน้ามันในตลาดโลก มีแนวโน้มปรับตัวสูงขึ้น และกระทบต่อต้นทุนการผลิตสินค้า ซึ่งอาจเป็นปัจจัยที่เพิ่มแรงกดดันของการฟื้นตัวของ เศรษฐกิจโลกให้ช้าลงหรือชะลอตัวลง และอาจส่งผลกระทบในเชิงลบต่อการส่งออกและเศรษฐกิจไทยในอนาคต

เครื่องชี้ภาคการเงิน

ระดับสินทรัพย์สภาพคล่องของธนาคารพาณิชย์ในเดือน ม.ค. 65 คิดเป็น 1.91 เท่าของสินทรัพย์ สภาพคล่องที่ต้องด ารงตามกฎหมาย

โดยยอดคงค้างสินทรัพย์สภาพคล่องของธนาคารพาณิชย์ทั้งระบบในเดือน ม.ค. 65 อยู่ที่ 5.4 ล้านล้านบาท เพิ่มขึ้นเล็กน้อยจาก เดือนก่อนหน้า ทั้งนี้ ธปท. ได้ปรับเกณฑ์การดารงสินทรัพย์สภาพคล่องของธนาคารพาณิชย์จากเกณฑ์เดิมที่ต้องดารงสินทรัพย์ สภาพคล่องไม่ต่ากว่าร้อยละ 6 ของเงินรับฝากเป็นไม่ต่ากว่าร้อยละ 100 (หรือ 1.0 เท่า) ของประมาณการกระแสเงินสดไหลออกสุทธิ ในสภาวะวิกฤต (Liquidity Coverage Ratio: LCR) ตั้งแต่เดือน ม.ค. 59

ที่มา : ธนาคารแห่งประเทศไทย

เครื่องชี้เศรษฐกิจต่างประเทศ

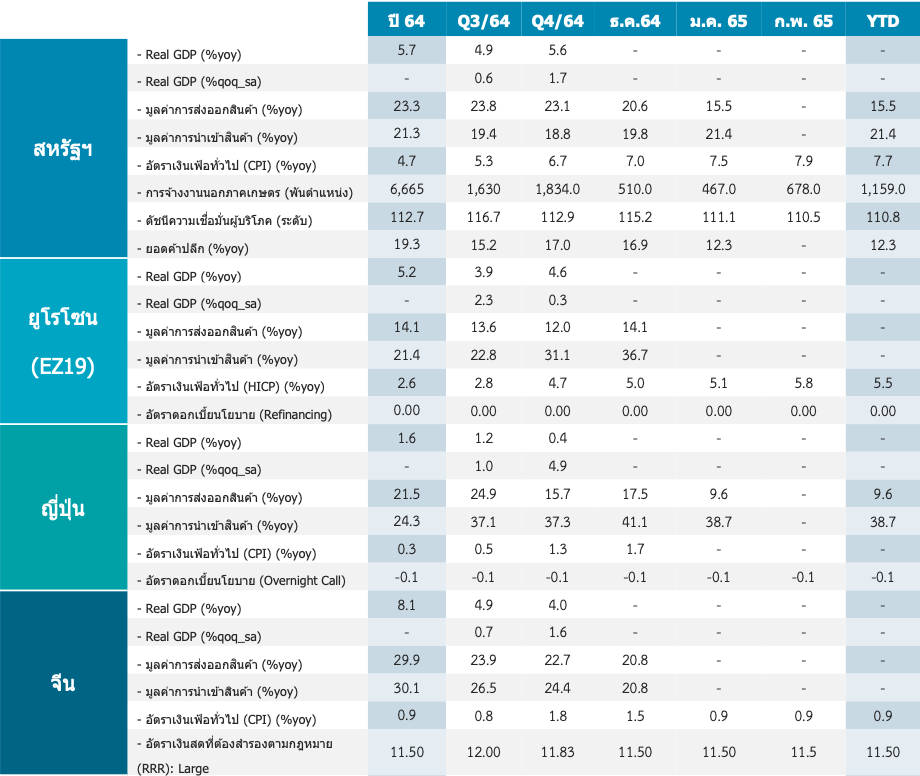

สหรัฐ

- มูลค่าการส่งออก เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 15.5 จากช่วงเดียวกันของปีก่อน ชะลอลง จากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 20.6 จากช่วงเดียวกันของปีก่อน และเป็นระดับที่ต่าที่สุด ในรอบ 10 เดือน

- มูลค่าการนาเข้า เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 21.4 จากช่วงเดียวกันของปีก่อน เร่งขึ้นจาก เดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 19.9 จากช่วงเดียวกันของปีก่อน

- ดุลการค้า เดือน ม.ค. 65 ขาดดุลที่ 1.02 แสนล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากเดือนก่อนหน้าที่ ขาดดุลที่ 1.00 แสนล้านดอลลาร์สหรัฐ

- อัตราเงินเฟ้อ เดือน ก.พ. 65 อยู่ที่ร้อยละ 7.9 จากช่วงเดียวกันของปีก่อน เพิ่มขึ้นจากเดือน ก่อนหน้าที่ร้อยละ 7.5 จากช่วงเดียวกันของปีก่อน

- จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (26 ก.พ.-5 มี.ค. 65) อยู่ที่ระดับ 2.27 แสนราย ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อนหน้าที่ระดับ 2.16 แสนราย และสูงกว่าคาดการณ์ตลาด สอดคล้องกับจานวนผู้ยื่นขอรับสวัสดิการว่างงาน ระยะเฉลี่ย 4 สัปดาห์ (4 week moving average) ซึ่งขจัดความผันผวนรายสัปดาห์แล้ว ปรับตัวเพิ่มขึ้นที่ 2.31 แสนราย

จีน

- มูลค่าการส่งออก เดือน ม.ค.-ก.พ. 65 ขยายตัวที่ร้อยละ 16.3 จากช่วงเดียวกันของปีก่อน ชะลอลงจากเดือน ธ.ค. 64 ที่ขยายตัวที่ร้อยละ 29.9 จากช่วงเดียวกันของปีก่อน และเป็นระดับ ที่ต่าที่สุดนับตั้งแต่เดือน ม.ค. 64 จีนคำนวนข้อมูล 2 เดือนเข้าด้วยกันเพื่อขจัดผลของวันหยุด ยาวช่วงปีใหม่

- มูลค่าการนาเข้า เดือน ม.ค.-ก.พ. 65 ขยายตัวที่ร้อยละ 15.5 จากช่วงเดียวกันของปีก่อน ชะลอลงจากเดือน ธ.ค. 64 ที่ขยายตัวที่ร้อยละ 30.1 จากช่วงเดียวกันของปีก่อน และเป็นระดับ ที่ต่าที่สุดนับตั้งแต่เดือน ม.ค. 64

- ดุลการค้า เดือน ม.ค.-ก.พ. 65 เกินดุลที่ 1.16 แสนล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากเดือน ธ.ค. 64 ที่เกินดุลที่ 0.94 แสนล้านดอลลาร์สหรัฐ

- อัตราเงินเฟ้อ เดือน ก.พ. 65 อยู่ที่ร้อยละ 0.9 จากช่วงเดียวกันของปีก่อน คงที่จากเดือนก่อน หน้า ซึ่งเป็นระดับที่ต่าที่สุดนับตั้งแต่เดือน ต.ค. 65 และสาหรับเป้าหมายอัตราเงินเฟ้อของจีนในปี 65 คงที่จากปี 64 ที่อยู่ที่ร้อยละ 3.0 จากช่วงเดียวกันของปีก่อน

ยูโรโซน

- ธนาคารกลางยุโรปมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 0.0 ต่อปี จากการประชุมในเดือน มี.ค. 64 โดยธนาคารกลางยุโรปได้ให้ความเห็นว่าความขัดแย้งระหว่างยูเครน-รัสเซียจะส่งผลให้ ราคาสินค้าพลังงานและโภคภัณฑ์ปรับตัวสูงขึ้น

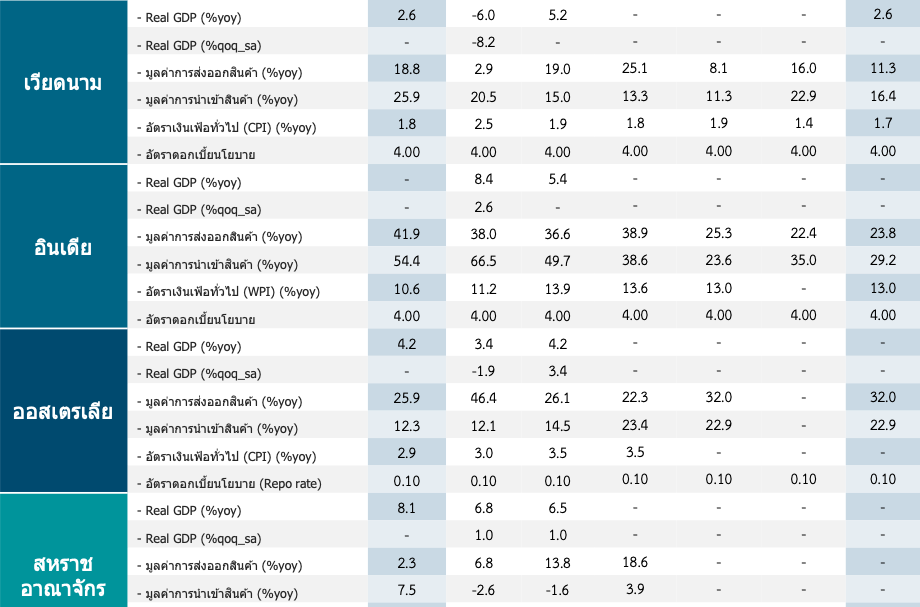

ออสเตรเลีย

- ดัชนีความเช่ือมั่นผู้บริโภคเดือน มี.ค. 65 อยู่ที่ระดับ 96.6 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ ระดับ 100.8 จุด เนื่องจากความกังวลของสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครน รวมถึงการคาดการณ์เงินเฟ้อและอัตราดอกเบี้ยนโยบายที่จะเพิ่มขึ้นในอนาคต

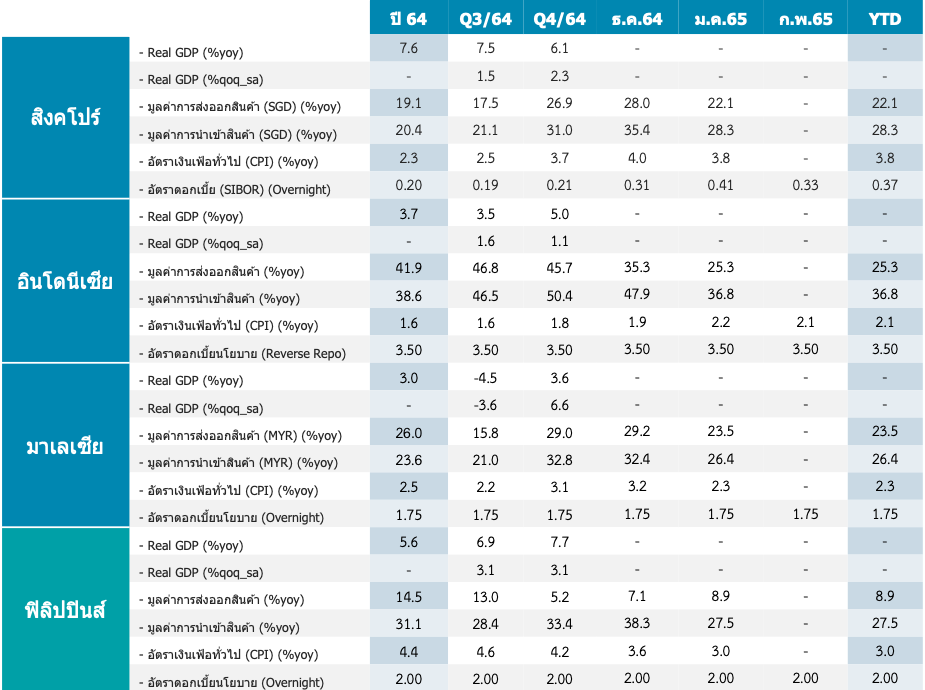

อินโดนีเซีย

- ดัชนีความเชื่อมั่นผู้บริโภค เดือน ก.พ. 65 อยู่ที่ระดับ 113.1 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ ที่ระดับ 119.6 จุด

- ยอดค้าปลีก เดือน ก.พ. 64 อยู่ที่ร้อยละ 15.2 จากช่วงเดียวกันปีก่อน เพิ่มขึ้นจากเดือนก่อน หน้าที่ขยายตัวที่ร้อยละ 13.8 จากช่วงเดียวกันปีก่อน เนื่องจากยอดขายน้ามันเชื้อเพลิงเป็น สำคัญ

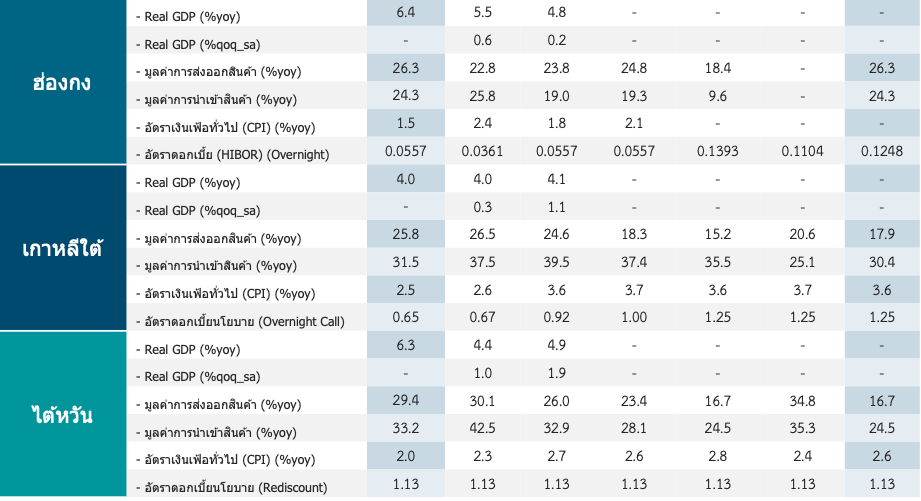

ไต้หวัน

- มูลค่าการส่งออก เดือน ก.พ. 65 ขยายตัวที่ร้อยละ 34.8 จากช่วงเดียวกันของปีก่อนเร่งขึ้น จากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 16.7 จากช่วงเดียวกันของปีก่อน และเป็นระดับที่ต่าที่สุด ในรอบ 10 เดือน

- มูลค่าการนาเข้า เดือน ก.พ. 65 ขยายตัวท่ีร้อยละ 35.3 จากช่วงเดียวกันของปีก่อน เร่งข้ึนจาก เดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 24.9 จากช่วงเดียวกันของปีก่อน

- ดุลการค้า เดือน ก.พ. 65 เกินดุลที่ 5.8 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากเดือนก่อนหน้าท่ี เกินดุลที่ 4.9 พันล้านดอลลาร์สหรัฐ

- อัตราเงินเฟ้อ เดือน ก.พ. 65 อยู่ท่ีร้อยละ 2.4 จากช่วงเดียวกันของปีก่อน ลดลงจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 2.8 จากช่วงเดียวกันของปีก่อน

ฟิลิปปินส์

- มูลค่าการส่งออก เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 8.9 จากช่วงเดียวกันของปีก่อน เร่งขึ้นจาก เดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 7.3 จากช่วงเดียวกันของปีก่อน

- มูลค่าการนาเข้า เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 27.5 จากช่วงเดียวกันของปีก่อน ชะลอลง จากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 39.1 จากช่วงเดียวกันของปีก่อน

- ดุลการค้า เดือน ม.ค. 65 ขาดดุลที่ 4.7 พันล้านดอลลาร์สหรัฐ ลดลงจากเดือนก่อนหน้าที่ขาด ดุลที่ 5.2 พันล้านดอลลาร์สหรัฐ

- ผลผลิตภาคอุตสาหกรรม เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 21.3 จากช่วงเดียวกันปีก่อน ลดลงจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ 22.1 เนื่องจากผลิตภัณฑ์ปิโตรเลียมกลั่นเป็นสาคัญ

มาเลเซีย

- อัตราการว่างงาน เดือน ม.ค. 65 อยู่ที่ร้อยละ 4.2 ของกาลังแรงงานรวม คงที่จากเดือนก่อนหน้า

เครื่องชี้ตลาดเงินตลาดอัตราแลกเปลี่ยน

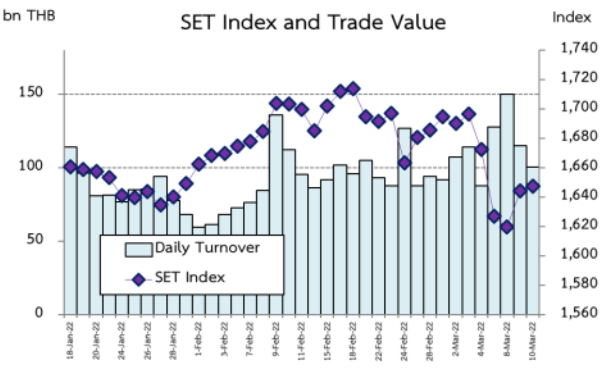

ดัชนี SET ปรับตัวลดลงจากสัปดาห์ก่อน สอดคล้องกับ ตลาดหลักทรัพย์อื่น ๆ ในภูมิภาคที่ปรับตัวลดลงจากสัปดาห์ก่อน เช่น Nikkei225 (ญี่ปุ่น) HSI (ฮ่องกง) และ CSI300 (เซี่ยงไฮ้) เป็นต้น เมื่อ วันที่ 10 มี.ค. 65 ดัชนีปิดที่ระดับ 1,647.08 ด้วยมูลค่าซื้อขายเฉลี่ย ระหว่างวันที่ 7-10 มี.ค. 65 อยู่ท่ี 123,238.26 ล้านบาทต่อวัน โดย นักลงทุนต่างชาติ นักลงทุนสถาบันในประเทศ และนักลงทุนบัญชีบริษัท หลักทรัพย์ เป็นผู้ขายสุทธิ ขณะที่ นักลงทุนทั่วไปในประเทศ เป็นผู้ซื้อสุทธิ ทั้งนี้ ระหว่างวันที่ 7-10 มี.ค. 65 นักลงทุนต่างชาติ ขาย หลักทรัพย์สุทธิ -2,807.93 ล้านบาท

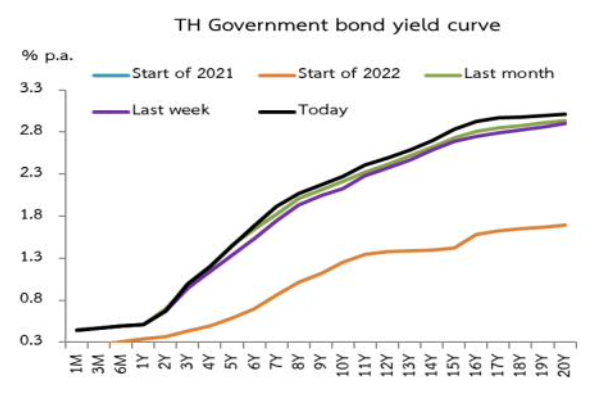

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุโดยรวมปรับตัวเพิ่มขึ้นในช่วง 1 ถึง 18 bps โดยในสัปดาห์นี้นักลงทุนมีการประมูลพันธบัตรรัฐบาลอายุ 6 และ 25 ปี ซึ่งมีนักลงทุนสนใจ 1.65 และ 1.26 เท่าของวงเงินประมูล ทั้งนี้ ระหว่างวันที่ 7-10 มี.ค. 65 กระแสเงินทุนของนักลงทุนต่างชาติ ไหล ออก จากตลาดพันธบัตรสุทธิ -38,678.44 ล้านบาท และหากนับจาก ต้นปีจนถึงวันที่ 10 มี.ค. 65 กระแสเงินทุนของนักลงทุนต่างชาติ ไหลเข้า ในตลาดพันธบัตรสุทธิ 58,320.72 ล้านบาท

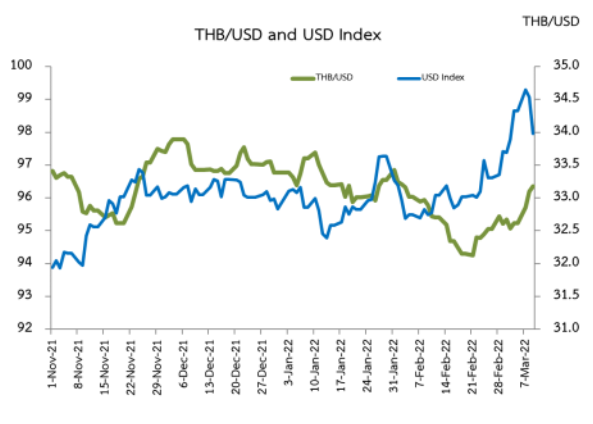

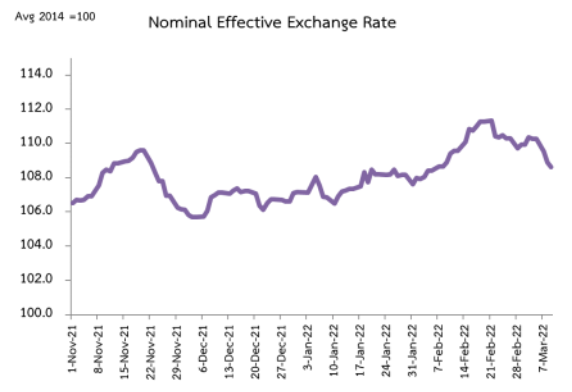

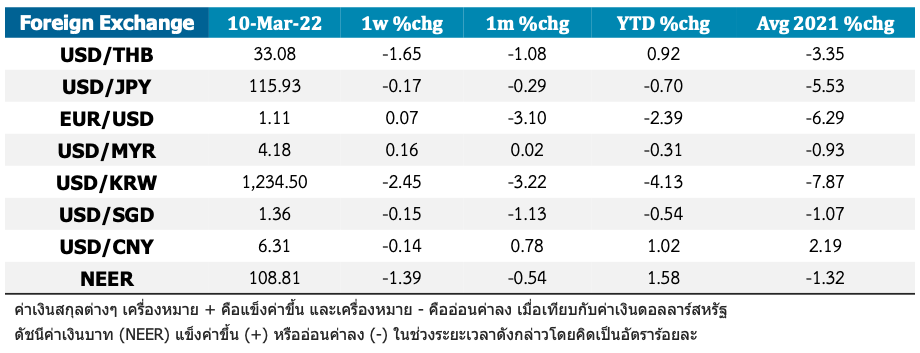

เงินบาทอ่อนค่าลงจากสัปดาห์ก่อน โดย ณ วันที่ 10 มี.ค. 65 เงินบาท ปิดท่ี 33.08 บาทต่อดอลลาร์สหรัฐ อ่อนค่าลงร้อยละ -1.65 จาก สัปดาห์ก่อนหน้า สอดคล้องกับเงินสกุลอื่น ๆ ในภูมิภาค อาทิ เงินสกุล เยน วอน ดอลลาร์สิงคโปร์ และหยวน ที่ปรับตัวอ่อนค่าลงจากสัปดาห์ ก่อนหน้า เมื่อเทียบกับดอลลาร์สหรัฐ ขณะที่เงินสกุลยูโร และริงกิต ปรับตัวแข็งค่าข้ึนจากสัปดาห์ก่อนหน้า เมื่อเทียบกับดอลลาร์สหรัฐ ทั้งนี้ เงินบาทอ่อนค่ามากกว่าเงินสกุลอื่น ๆ ในภูมิภาค ส่งผลให้ดัชนีค่าเงินบาท (NEER) อ่อนค่าลงร้อยละ -1.39 จากสัปดาห์ก่อน

Economic Indicators

Global Economic Indicators

ขอบคุณข้อมูลจาก Macroeconomic Policy Bureau Fiscal Policy Office Ministry of Finance 02-273-9020 Ext. 3259