สำนักงานเศรษฐกิจการคลัง (สศม.) รายงานภาวะเศรษฐกิจรายสัปดาห์ (Weekly) ณ วันที่ 4 ก.พ. 65

สำนักงานเศรษฐกิจการคลัง (สศม.) รายงานภาวะเศรษฐกิจรายสัปดาห์ (Weekly) ณ วันที่ 4 ก.พ. 65 ดังนี้

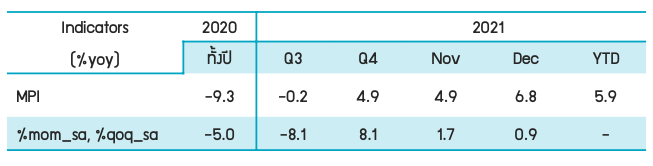

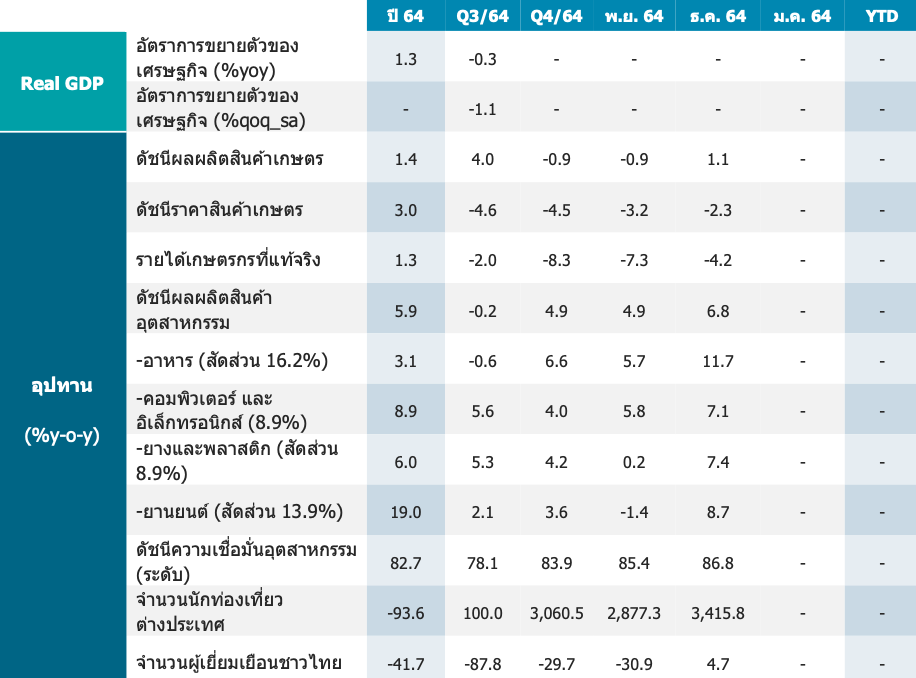

1. ดัชนีผลผลิตอุตสาหกรรม (MPI) เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 6.8 ต่อปี

2. ปริมาณการจำหน่ายเหล็กและผลิตภัณฑ์เหล็กรวมภายในประเทศเดือน ธ.ค. 64 หดตัวที่ร้อยละ -22.7 ต่อปี

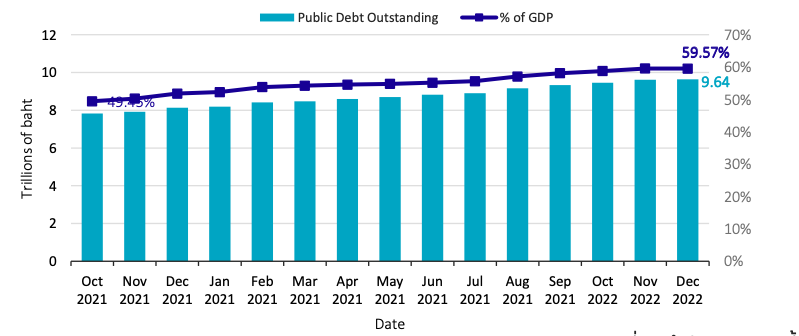

3. หนี้สาธารณะคงค้าง ณ สิ้นเดือน ธ.ค. 64 อยู่ที่ร้อยละ 59.6 ของ GDP

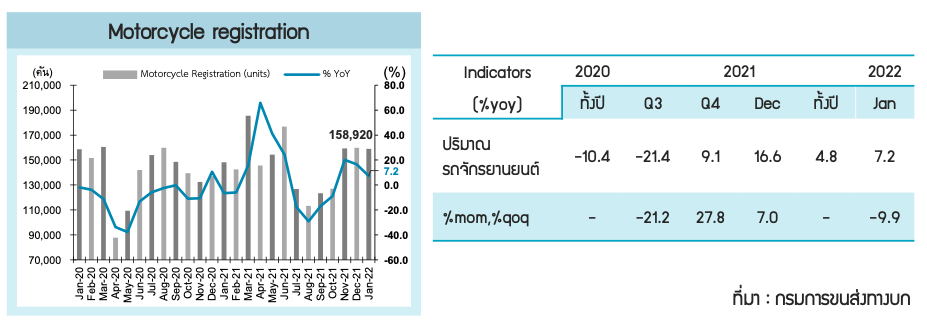

4. ปริมาณรถจักรยานยนต์จดทะเบียนใหม่ในเดือน ม.ค. 65 ขยายตัวที่ร้อยละ 7.2 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

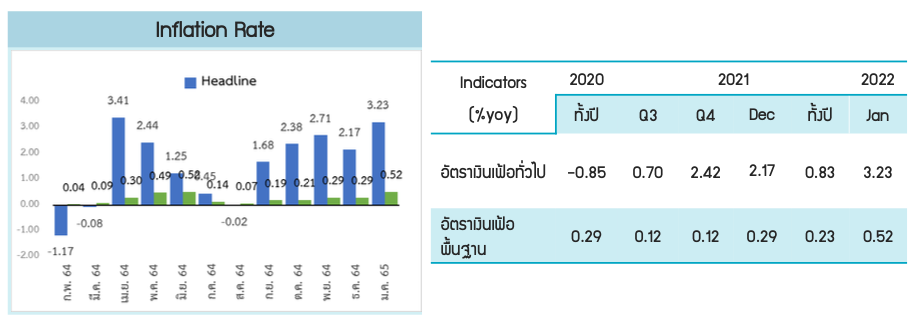

5. อัตราเงินเฟ้อในเดือน ม.ค. 65 ขยายตัวที่ร้อยละ 3.23 ต่อปี ขณะที่อัตราเงินเฟ้อพื้นฐานขยายตัวที่ร้อยละ 0.52 ต่อปี

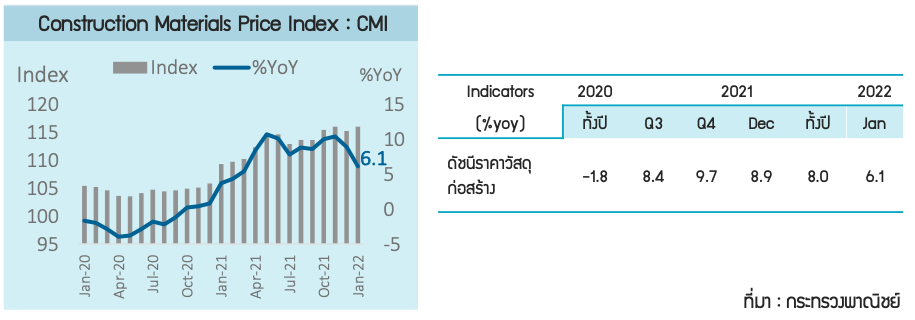

6. ดัชนีราคาวัสดุก่อสร้างในเดือน ม.ค. 65 ขยายตัวที่ร้อยละ 6.1 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

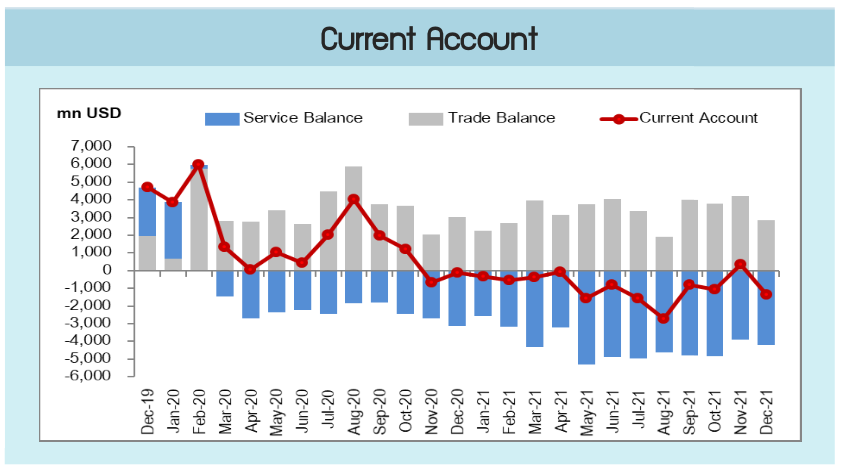

7. ดุลบัญชีเดินสะพัดเดือน ธ.ค. 64 ขาดดุลดุลที่ -1,378.0 ล้านดอลลาร์สหรัฐ

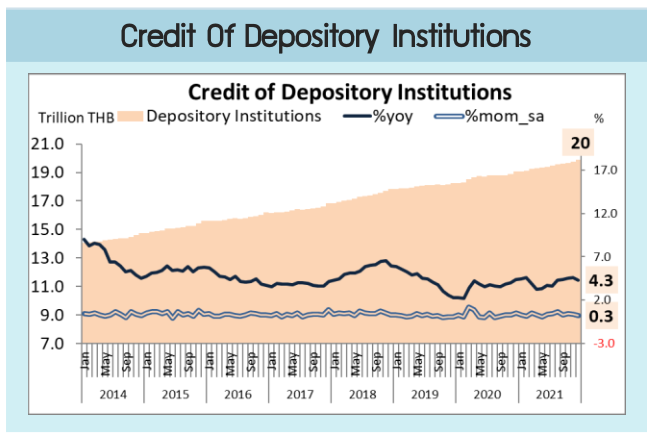

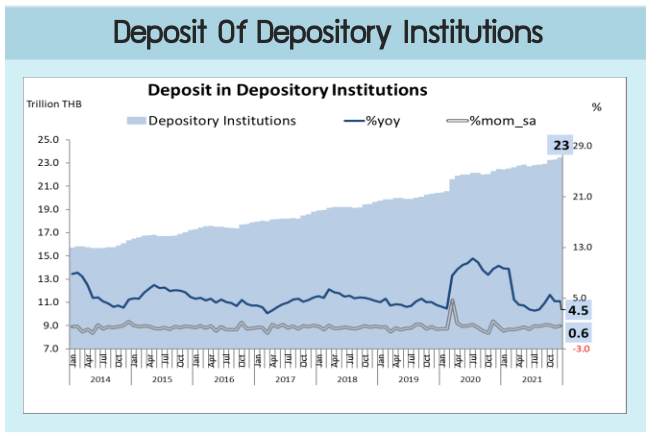

8. สินเชื่อในสถาบันการเงินเดือน ธ.ค. 64 ขยายตัวร้อยละ 4.3 จากช่วงเดียวกันปีก่อน ขณะที่เงินฝากในสถาบันการเงินเดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 4.5 จากช่วงเดียวกันปีก่อน

9. GDP ยูโรโซน ไตรมาสที่ 4 ปี 64 (เบื้องต้น) ขยายตัวร้อยละ 4.6 เมื่อเทียบกับช่วงเดียวกันปีก่อน

เครื่องชี้เศรษฐกิจไทย

ดัชนีผลผลิตอุตสาหกรรม (MPI) เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 6.8 ต่อปี และขยายตัวร้อยละ 0.9 เมื่อเทียบกับเดือนก่อนหน้าหลังขจัดผลของฤดูกาล

การขยายตัวของดัชนี MPI ในเดือน ธ.ค. 64 เป็นผลมาจากการขยายตัวในกลุ่มอุตสาหกรรมที่สาคัญ ได้แก่ อุตสาหกรรมยานยนต์ อุตสาหกรรมผลิตภัณฑ์ที่ได้จากการกลั่นปิโตรเลียม อุตสาหกรรมน้าตาล อุตสาหกรรมชิ้นส่วนและแผ่นวงจรอิเล็กทรอนิกส์ และอุตสาหกรรมผลิตภัณฑ์ยางอื่น ๆ ที่ขยายตัวร้อยละ 9.2 7.5 31.5 14.2 และ 16.1 ต่อปี ตามลาดับ* ขณะที่อุตสาหกรรมที่หดตัว ได้แก่ อุตสาหกรรมเหล็กและเหล็กกล้า ขั้นมูลฐาน อุตสาหกรรมผลิตภัณฑ์ยาสูบ อุตสาหกรรมจักรยานยนต์ อุตสาหกรรมเครื่องใช้ในครัวเรือน และ อุตสาหกรรมปูนซีเมนต์ ที่หดตัวร้อยละ -11.8 -42.0 -11.3 -8.8 และ -9.6 ต่อปี ตามลาดับ* (*เรียงตาม สัดส่วน)

ปริมาณการจาหน่ายเหล็กและผลิตภัณฑ์เหล็ก รวมภายในประเทศเดือน ธ.ค. 64 หดตัวที่ ร้อยละ -22.7 ต่อปี และหดตัวร้อยละ -5.9 เมื่อ เทียบกับเดือนก่อนหน้าหลังปรับผลทางฤดูกาล

ปริมาณการจาหน่ายเหล็กในประเทศหดตัวเร่งขึ้นจากเดือนก่อน โดยมีปัจจัยสาคัญมาจากการหดตัวของ ปริมาณจาหนา่ ยเหล็กที่ใช้ในภาคการก่อสรา้ ง โดยเฉพาะเหล็กเส้นข้ออ้อย และเหล็กลวด ที่หดตัวเร่งขึ้นจากเดือน ก่อนอยู่ที่ร้อยละ -21.7 และ -40.7 ต่อปี ตามลาดับ จากในเดือนกอ่ นที่หดตัวร้อยละ -11.0 และ -22.4 ตามการ ก่อสร้างโดยเฉพาะการก่อสร้างภาคเอกชนที่ยังคงฟื้นตัวได้ช้าจากการแพร่ระบาดของเชื้อไวรัสสายพันธุ์ Omicron ในประเทศที่ยังไม่คลี่คลาย และปัญหาต้นทุนการผลิตที่เพิ่มสูงขึ้น อย่างไรก็ตาม การจาหน่ายเหล็กที่ใช้ใน ภาคอุตสาหกรรมยังคงเติบโตได้ตามภาคการส่งออก

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรม

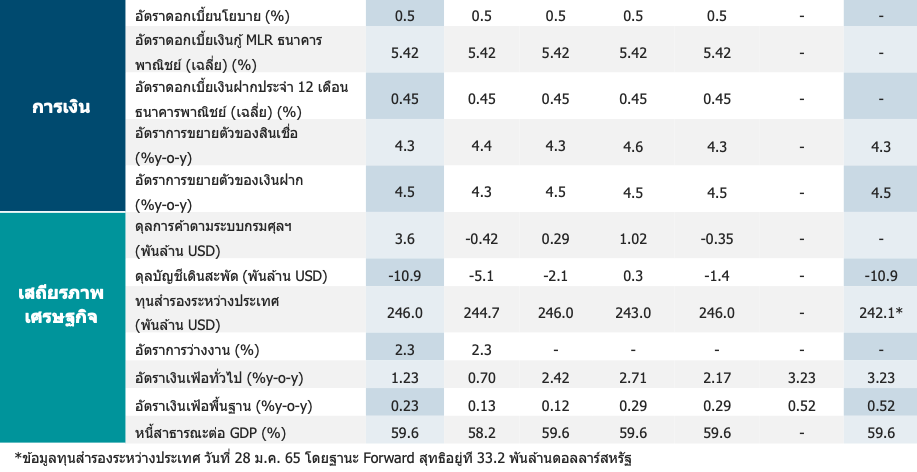

หนี้สาธารณะคงค้าง ณ สิ้นเดือน ธ.ค. 64 มีจ านวนทั้งสิ้น 9,644,257 ล้านบาท หรือคิดเป็นร้อยละ 59.57 ของ GDP และเมื่อเปรียบเทียบกับเดือนก่อนหน้า พบว่า หนี้สาธารณะคงค้างลดลงสุทธิ 23,951 ล้านบาท

ทั้งนี้ สถานะหนี้สาธารณะของไทยถือว่ามีความมั่นคง สะท้อนได้จากสัดส่วนหนี้สาธารณะต่อ GDP ยังอยู่ในระดับ ต่ากว่ากรอบวินัยในการบริหารหนี้สาธารณะที่ตั้งไว้ไม่เกินร้อยละ 70 ของ GDP และหนี้สาธารณะส่วนใหญ่เป็น หนี้ระยะยาว โดยแบ่งตามอายุคงเหลือคิดเป็นร้อยละ 85.34 ของยอดหนี้สาธารณะและเป็นหนี้ในประเทศคิดเป็น ร้อยละ 98.1 ของยอดหนี้สาธารณะ

ท่ีมา : สำนักงานบริหารหนี้สาธารณะ

ปริมาณรถจักรยานยนต์จดทะเบียนใหม่ในเดือน ม.ค. 65 ขยายตัวที่ร้อยละ 7.2 เมื่อเทียบกับช่วง เดียวกันของปีก่อน แต่เมื่อเทียบกับเดือนก่อนหน้าหลังขจัดผลทางฤดูกาล หดตัวท่ีร้อยละ -9.9

ซึ่งเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 3 นับตั้งแต่เดือน พ.ย. 64 โดยเป็นผลจากการผ่อนคลายมาตรการ ควบคุมการแพร่ระบาดโควิด-19 ภายในประเทศ ประกอบกับการจัดกิจกรรมส่งเสริมการขายในช่วงที่ผ่านมา รวมถึงความเชื่อมั่นผู้บริโภคที่ปรับตัวดีขึ้นอย่างต่อเนื่อง ส่งผลให้กาลังซื้อฟื้นตัวขึ้นจากช่วงก่อนหน้า

อัตราเงินเฟ้อในเดือน ม.ค. 65 ขยายตัวในอัตราที่เร่งขึ้นอยู่ท่ีร้อยละ 3.23 ต่อปี

สาเหตุสาคัญจากฐานต่าของปีที่ผ่านมา การสูงขึ้นของราคาสินค้าในกลุ่มพลังงาน การปรับเพิ่มค่าไฟฟ้าผันแปร (Ft) ราคาขายปลีกน้ามันเชื้อเพลิงที่สูงขึ้น ประกอบกับราคาสินค้ากลุ่มอาหารปรับตัวสูงขึ้น โดยเฉพาะเนื้อสุกร น้ามันพืช อาหาร-บริโภคในบ้านและนอกบ้าน จากต้นทุนที่เพิ่มสูงขึ้น อย่างไรก็ดี ราคาสินค้าสาคัญบางกลุ่มปรับตัวลดลง อาทิ ข้าวสารเจ้า ข้าวสารเหนียว และผักสด เนื่องจากปริมาณผลผลิตกลับเข้าสู่ภาวะปกติ และสภาพอากาศที่เอื้ออ่านวยต่อ การเพาะปลูก สาหรับสินค้าและบริการอื่นๆ ราคายังคงเคลื่อนไหวในทิศทางปกติ และเมื่อหักอาหารสดและพลังงานออก แล้วเงินเฟ้อพื้นฐานขยายตัวที่ร้อยละ 0.52 ต่อปี

ดัชนีราคาวัสดุก่อสร้างในเดือน ม.ค. 65 ขยายตัวร้อยละ 6.1 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

อัตราเงินเฟ้อ พื้นฐาน ขยายตัวติดต่อกันเป็นเดือนที่ 16 โดยมีสาเหตุหลักจากการสูงขึ้นของราคาต้นทุนวัตถุดิบเป็นสาคัญ ส่งผลให้ราคาสินค้า วัสดุก่อสร้างทุกชนิดปรับตัวสูงขึ้น โดยเฉพาะราคาในหมวดสินค้าสาคัญอย่างหมวดเหล็ก ผลิตภัณฑ์คอนกรีต ซีเมนต์ และอุปกรณ์ไฟฟ้าและประปา (ทั้ง 4 หมวด คิดเป็นสัดส่วนกว่าร้อยละ 64.6 ของดัชนีรวม) ที่ขยายตัวร้อยละ 10.8 5.6 4.2 และ 5.8 ต่อปี ตามลาดับ ขณะที่ในระยะถัดไป ราคาวัสดุก่อสร้างคาดว่าจะยังคงเพิ่มขึ้นแต่ในอัตราที่ชะลอลง จากปัจจัย ด้านต้นทุนวัตถุดิบที่ยังทรงตัวในระดับสูงจากมาตรการกระตุ้นเศรษฐกิจในหลายประเทศทั่วโลก ประกอบกับปัจจัยใน ประเทศอย่างการขาดแคลนแรงงาน และภาระค่าใช้จ่ายประชาชนที่เพิ่มขึ้นจากราคาสินค้าอุปโภคบริโภคที่ปรับตัวสูงขึ้น ส่งผล ให้ประชาชนชะลอการใช้จ่ายด้านการก่อสร้างลง

เครื่องชี้ภาคการเงิน

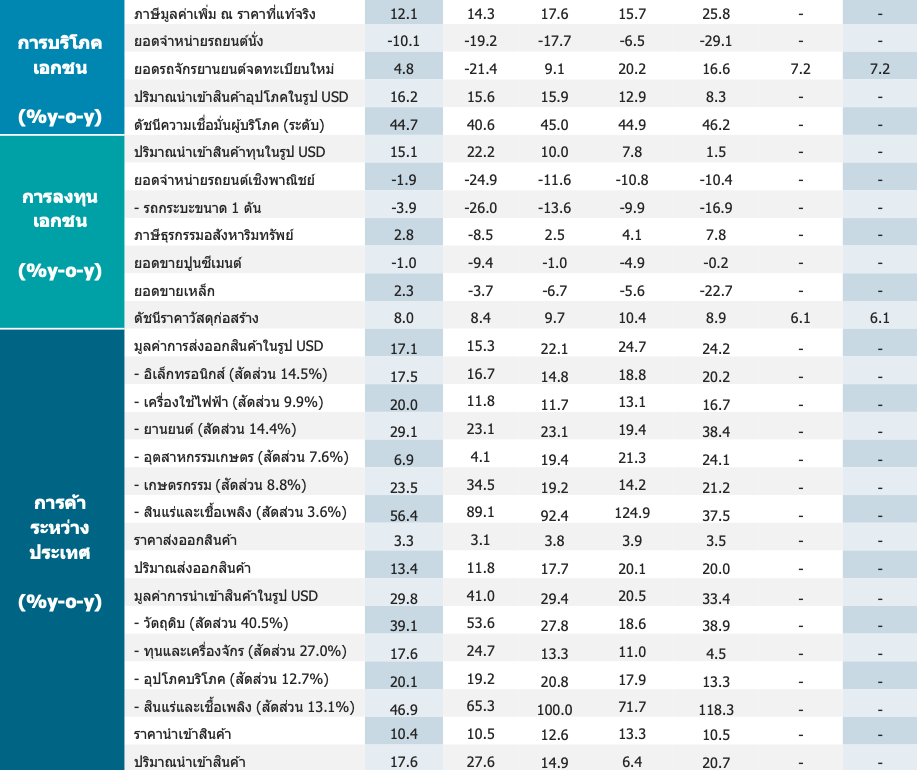

ดุลบัญชีเดินสะพัดเดือน ธ.ค. 64 ขาดดุลดุลที่ -1,378.0 ล้านดอลลาร์สหรัฐ หลังเกินดุลในเดือนก่อน หน้าที่อยู่ที่ 345.8 ล้านดอลลาร์สหรัฐ

โดยดุลบริการ รายได้ และเงินโอน ขาดดุลที่ -4,212.6 ล้านดอลลาร์สหรัฐ ขาดดุลเพิ่มขึ้นจากเดือนก่อนหน้า ขณะที่ดุลการค้า(ตามระบบBOP)เกินดุลลดลงจากเดอืนกอ่นหน้ามาอยู่ที่2,834.6ล้านดอลลาร์สหรัฐส่งผลให้ ดุลบัญชีเดินสะพัดในปี 64 ขาดดุลรวม -10,901.9 ล้านดอลลาร์สหรัฐ

สินเช่ือในสถาบันการเงินเดือน ธ.ค. 64 มียอด คงค้าง 19.9 ล้านล้านบาท คิดเป็นการขยายตัว ร้อยละ 4.3 จากช่วงเดียวกันปีก่อน

หรือขยายตัวชะลอลงที่ร้อยละ 0.3 จากเดือน ก่อนหน้า (หลังขจัดผลทางฤดูกาล) เมื่อแยก ประเภทการขอสินเชื่อพบว่า สินเช่ือเพื่อธุรกิจและ สินเชื่อเพื่อการอุปโภคบริโภคขยายตัวชะลอลงที่ ร้อยละ 6.0 และ 3.4 จากช่วงเดียวกันปีก่อน ตามลาดับ

เงินฝากในสถาบันการเงินเดือน ธ.ค. 64 มียอด คงค้าง 23.5 ล้านล้านบาท คิดเป็นการขยายตัว ท่ีร้อยละ 4.5 จากช่วงเดียวกันปีก่อน

หรือหากขจัดผลทางฤดูกาลแล้วขยายตัวเร่งขึ้น ที่ร้อยละ 0.6 จากเดือนก่อนหน้า โดยเงินฝากจาก ธนาคารพาณิชย์ขยายตัวชะลอลงจากเดือนก่อน หน้าที่ร้อยละ 4.3 จากช่วงเดียวกันปีก่อน ขณะที่ เงินฝากสถาบันการเงินเฉพาะกิจขยายตัวเร่งขึ้น ร้อยละ 5.1 จากช่วงเดียวกันปีก่อน

ท่ีมา : ธนาคารแห่งประเทศไทย

เครื่องชี้เศรษฐกิจต่างประเทศ

สหรัฐ

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 57.6 จุด ลดลงจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 58.8 จุด และเป็นระดับที่ต่าที่สุดนับตั้งแต่เดือน ธ.ค. 63 โดยภาคการผลิตสหรัฐฯ ยังคงได้รับผลกระทบจากปัญหาห่วงโซ่อุปทานติดขัด การขาดแคลนวัตถุดิบขั้นกลางใน การผลิต ปัญหาด้านการขนส่ง และการขาดแคลนแรงงาน จากการแพร่ระบาดของโอมิครอนเป็น สาคัญ

- ดัชนีฯ PMI นอกภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 59.9 จุด ลดลงจากเดือนก่อน หน้าที่อยู่ที่ระดับ 62.3 จุด และเป็นระดับที่ต่าที่สุดนับตั้งแต่เดือน มี.ค. 64

- ดัชนีราคากลางบ้าน เดือน ธ.ค. 64 ขยายตัวร้อยละ 1.1 จากเดือนก่อนหน้า (ขจัดผลทาง ฤดูกาลแล้ว) คงที่จากเดือนก่อนหน้า และหากเทียบเป็นรายปีพบว่าดัชนีขยายตัวเร่งขึ้นเล็กน้อย จากเดือนก่อนหน้ามาอยู่ที่ร้อยละ 17.5 จากช่วงเดียวกันของปีก่อน

- จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (23-29 ม.ค. 65) อยู่ที่ระดับ 2.38 แสน ราย ปรับตัวลดลงจากสัปดาห์ก่อนหน้าที่ระดับ 2.61 แสนราย เป็นการลดลงต่อเนื่องเป็นสัปดาห์ ที่ 2 จากความต้องการแรงงานยังคงแข็งแกร่ง และผลกระทบจากการแพร่ระบาดของโอมิครอน ต่อตลาดแรงงานที่เริ่มปรับตัวลดลง

ญี่ปุ่น

- ยอดค้าปลีก เดือน ธ.ค. 64 ขยายตัวร้อยละ 1.4 จากช่วงเดียวกันของปีก่อน ชะลอลงจาก เดือนก่อนหน้าที่ร้อยละ 1.9 จากช่วงเดียวกันของปีก่อน

- ผลผลิตภาคอุตสาหกรรม เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 2.7 จากช่วงเดียวกันของปีก่อน ชะลอลงจากเดือนก่อนหน้าที่ร้อยละ 5.1 จากช่วงเดียวกันของปีก่อน

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 55.4 จุด เพิ่มขึ้นจากเดือนก่อน หน้าที่อยู่ที่ระดับ 54.6 จุด และเป็นระดับที่สูงที่สุดในรอบหลายปี อย่างไรก็ดี ญี่ปุ่นยังคงเผชิญ แรงกดดันจากการขาดแคลนชิปในการผลิต

- ดัชนีฯ PMI ภาคบริการ เดือน ม.ค. 65 อยู่ที่ระดับ 47.6 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ ระดับ 52.1 จุด และเป็นระดับที่ต่าที่สุดนับตั้งแต่เดือน ก.ย. 64 จากการดาเนินมาตรการควบคุม การแพร่ระบาดที่เข้มงวดมากขึ้น หลังมีจานวนผู้ติดเชื้อเพิ่มขึ้น

- อัตราการว่างงาน เดือน ธ.ค. 64 อยู่ที่ร้อยละ 2.7 ของกาลังแรงงานรวม ลดลงจากเดือนก่อน หน้าที่ร้อยละ 2.8 ของกาลังแรงงานรวม

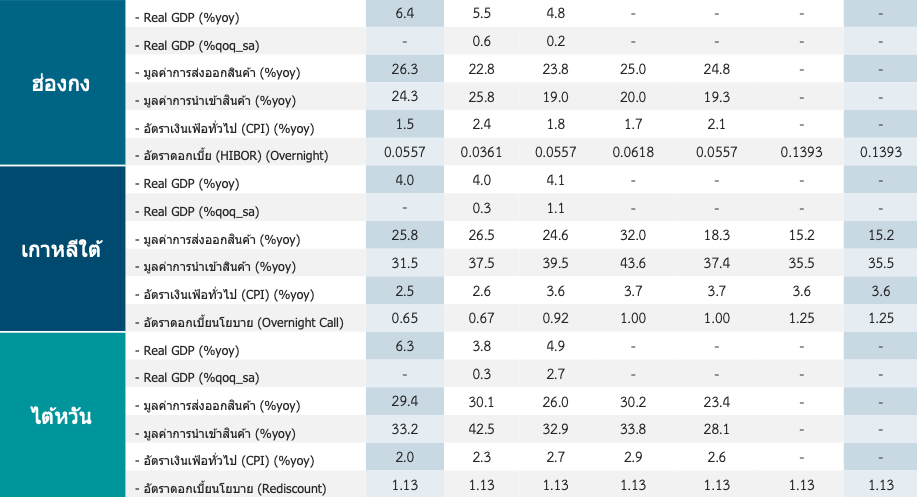

ฮ่องกง

- ยอดค้าปลีก เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 3.4 จากช่วงเดียวกันของปีก่อน ชะลอลงจาก เดือนก่อนหน้าที่ขยายตัวทีร้อยละ 4.3 จากช่วงเดียวกันของปีก่อน

ยูโรโซน

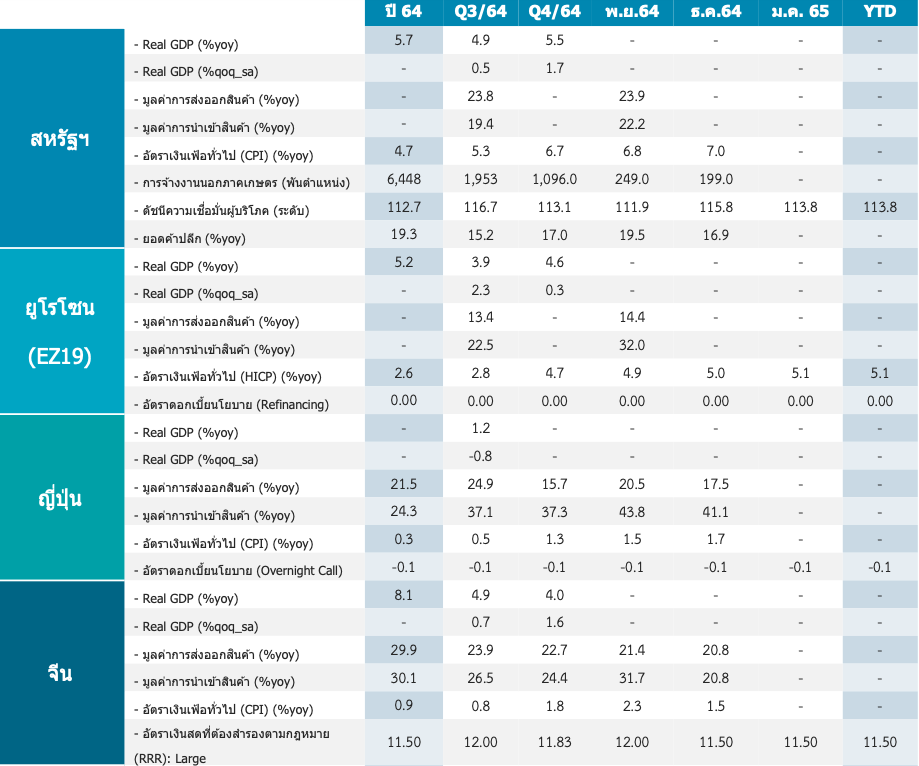

- GDP ไตรมาสที่ 4 ปี 64 (เบื้องต้น) ขยายตัวร้อยละ 4.6 เมื่อเทียบกับช่วงเดียวกันปีก่อน เร่งขึ้นจากไตรมาสก่อนหน้าที่ขยายตัวอยู่ที่ร้อยละ 3.9 และขยายตัวน้อยกว่าที่ตลาดคาดการณ์ เล็กน้อยว่าจะขยายตัวอยู่ที่ร้อยละ 4.7

- อัตราการว่างงาน เดือน ธ.ค. 64 อยู่ที่ร้อยละ 7.0 ของกาลังแรงงานรวม ลดลงจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 7.1 ของกาลังแรงงานรวม เนื่องจากอุปสงค์แรงงานปรับตัวดีขึ้นท่ามกลาง เศรษฐกิจที่ยังคงฟื้นตัว

- อัตราเงินเฟ้อ (เบื้องต้น) เดือน ม.ค. 65 อยู่ที่ร้อยละ 5.1 เมื่อเทียบกับช่วงเดียวกันปีก่อน เพิ่มขึ้นจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ 5.0 ทั้งนี้ อัตราเงินเฟ้อที่เพิ่มขึ้นยังคงได้รับแรงหนุนจาก ราคาอาหาร และพลังงานที่เพิ่มขึ้นเป็นสำคัญ

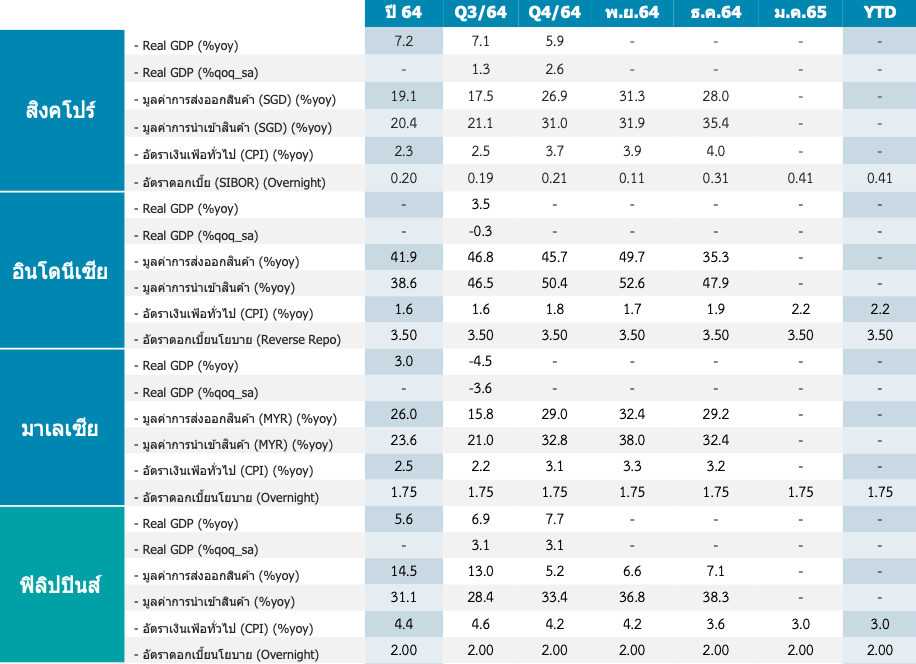

มาเลเซีย

- ดัชนี ฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 50.5 จุด ลดลงจากเดือนก่อนหน้า ที่อยู่ที่ระดับ 52.8 จุด

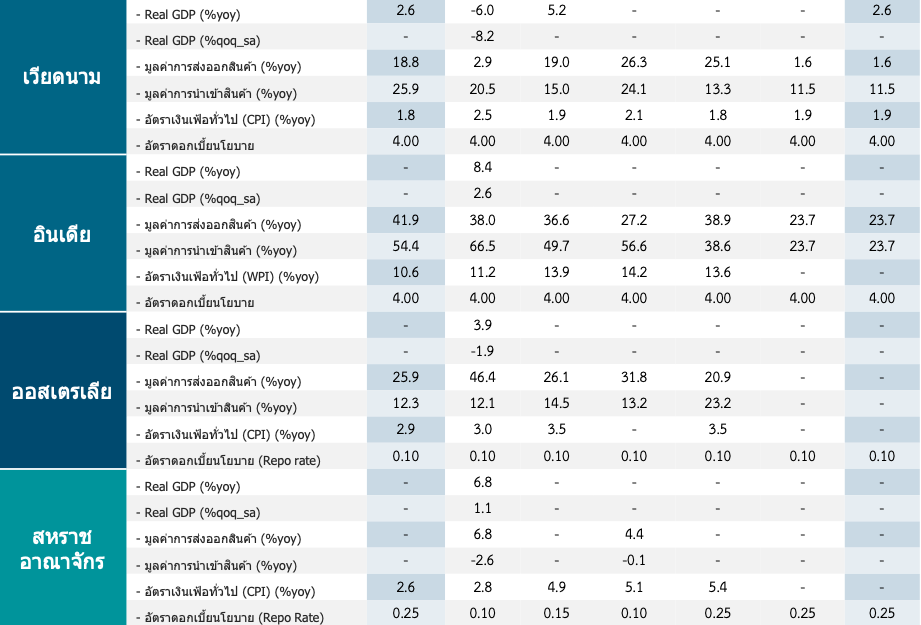

ออสเตรเลีย

- ธนาคารกลางออสเตรเลียมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 0.1 จากการประชุมในเดือน ก.พ. 65 โดยทางธนาคารกลางออสเตรเลียยังได้กล่าวว่าจะไม่มีการปรับขึ้นอัตราดอกเบี้ย นโยบายจนกว่าตัวเลขเงินเฟ้อจะปรับตัวขึ้นสู่กรอบเป้าหมายที่ช่วงร้อยละ 2-3

- มูลค่าการส่งออก เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 20.9 จากช่วงเดียวกันปีก่อน ชะลอจาก เดือนก่อนหน้า ที่ขยายตัวที่ร้อยละ 31.8 จากช่วงเดียวกันปีก่อน

- มูลค่าการนาเข้า เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 23.2 จากช่วงเดียวกันปีก่อน เร่งขึ้นจาก เดือนก่อนหน้า ที่ขยายตัวที่ร้อยละ 13.2 จากช่วงเดียวกันปีก่อน

- ดุลการค้า เดือน ธ.ค. 64 เกินดุลที่ระดับ 9.0 พันล้านดอลลาร์ออสเตรเลีย เพิ่มขึ้นจากเดือน ก่อนหน้าที่เกินดุลที่ระดับ 6.7 พันล้านดอลลาร์ออสเตรเลีย

สิงคโปร์

- ดัชนีความเชื่อมั่นทางธุรกิจ ไตรมาสที่ 4 ปี 64 อยู่ท่ีระดับ 8.0 จุด ลดลงจากเดือนก่อนหน้าที่ ระดับ 16.0 จุด

อินโดนีเซีย

- ดัชนี ฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 53.7 จุด เพิ่มขึ้นจากเดือนก่อนหน้า เล็กน้อยที่อยู่ที่ระดับ 53.5 จุด

- อัตราเงินเฟ้อ เดือน ม.ค. 65 อยู่ที่ร้อยละ 2.2 จากช่วงเดียวกันปีก่อน เพิ่มขึ้นจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 1.9 จากช่วงเดียวกันปีก่อน เป็นผลมาจากราคาอาหาร เครื่องดื่ม และยาสูบ เป็นสำคัญ

อินเดีย

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 54.0 จุด ลดลงจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 55.5 จุด และเป็นระดับที่ต่าที่สุดนับตั้งแต่เดือน ต.ค. 64

- ดัชนีฯ PMI ภาคบริการ เดือน ม.ค. 65 อยู่ที่ระดับ 51.5 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ ระดับ 55.5 จุด และเป็นระดับที่ต่าที่สุดนับตั้งแต่เดือน ส.ค. 64

ฟิลิปปินส์

- อัตราเงินเฟ้อ เดือน ม.ค. 65 อยู่ที่ร้อยละ 3.0 จากช่วงเดียวกันปีก่อน ชะลอลงจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 3.6 จากช่วงเดียวกันปีก่อน

เกาหลีใต้

- อัตราเงินเฟ้อ เดือน ม.ค. 65 อยู่ที่ร้อยละ 3.6 จากช่วงเดียวกันของปีก่อน ลดลงจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 3.7 จากช่วงเดียวกันของปีก่อน

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 52.8 จุด เพิ่มขึ้นจากเดือน ก่อนหน้าที่อยู่ที่ระดับ 51.9 จุด เป็นการเพิ่มขึ้นติดต่อกันเป็นเดือนที่ 4 และเป็นระดับที่สูงที่สุด นับตั้งแต่เดือน ส.ค. 64

- มูลค่าการส่งออก เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 15.2 จากช่วงเดียวกันของปีก่อน ชะลอลง จากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 18.3 จากช่วงเดียวกันของปีก่อน และเป็นระดับที่ต่าที่สุด นับตั้งแต่เดือน มี.ค. 64 จากอุปสงค์จากต่างประเทศที่ชะลอลงจากการแพร่ระบาดของไวรัส โอมิครอน ขณะที่ปัญหาห่วงโซ่อุปทานติดขัดยังคงมีอยู่

- มูลค่าการนาเข้า เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 35.5 จากช่วงเดียวกันของปีก่อน ชะลอลง จากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 37.1 จากช่วงเดียวกันของปีก่อน

- ดุลการค้า เดือน ม.ค. 65 ขาดดุลที่ -4.89 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากเดือนก่อน หน้าที่ขาดดุลที่ -0.45 พันล้านดอลลาร์สหรัฐ

สหราชอาณาจักร

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 57.3 จุด ลดลงจากเดือน ธ.ค. 64 ที่อยู่ที่ระดับ 57.9 จุด อย่างไรก็ดี ระดับดัชนียังอยู่เหนือระดับ 50.0 จุด แสดงถึงภาค อุตสาหกรรมที่ยังมีแนวโน้มขยายตัว

- ดัชนีฯ PMI ภาคบริการ เดือน ม.ค. 65 อยู่ที่ระดับ 54.1 จุด เพิ่มขึ้นจากเดือน ธ.ค. 64 ที่อยู่ที่ ระดับ 53.6 จุด เนื่องจากการแพร่ระบาดโรคโควิด-19 สายพันธุ์โอมิครอนเริ่มคลี่คลาย และอุปสงค์ได้เริ่มฟื้นตัวขึ้น

- ธนาคารกลางอังกฤษมีมติขึ้นอัตราดอกเบี้ยนโยบายเป็นร้อยละ 0.50 ต่อปี จากร้อยละ 0.25 ต่อปี จากการประชุมในเดือน ก.พ. 65 โดยมีจุดประสงค์เพื่อสกัดเงินเฟ้อที่เพิ่มสูงขึ้น

เครื่องชี้ตลาดเงิน อัตราแลกเปลี่ยน

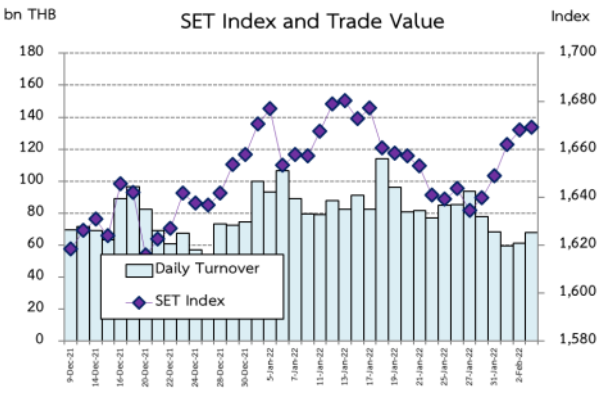

ดัชนี SET ปรับตัวเพิ่มข้ึนจากสัปดาห์ก่อน สอดคล้องกับตลาด หลักทรัพย์อื่น ๆ ในภูมิภาคที่ปรับตัวลดลงจากสัปดาห์ก่อน เช่น Nikkei225 (ญี่ปุ่น) STI (สิงคโปร์) และ DJIA (สหรัฐอเมริกา) เป็นต้น เม่ือวันที่ 3 ก.พ. 65 ดัชนีปิดที่ระดับ 1,669.050 จุด ด้วยมูลค่า ซื้อขายเฉลี่ยระหว่างวันท่ี 31 ม.ค. - 3 ก.พ. 65 อยู่ที่ 64,285.50 ล้าน บาทต่อวัน โดยนักลงทุนต่างชาติ นักลงทุนสถาบันในประเทศ และ นักลงทุนบัญชีบริษัทหลักทรัพย์ เป็นผู้ซื้อสุทธิ ขณะที่ นักลงทุนทั่วไป ในประเทศ เป็นผู้ขายสุทธิ ทั้งนี้ ระหว่างวันที่ 31 ม.ค. - 3 ก.พ. 65 นักลงทุนต่างชาติ ซื้อ หลักทรัพย์สุทธิ 716.30 ล้านบาท

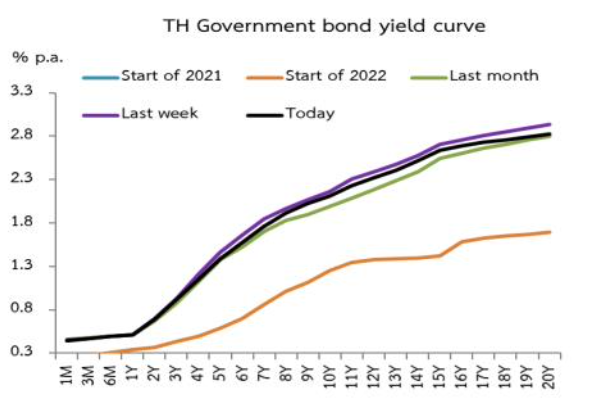

อัตราผลตอบแทนพันธบัตรรัฐบาลโดยรวมปรับตัวลดลงในช่วง -1 ถึง -11 bps โดยในสัปดาห์นี้นักลงทุนมีการประมูลพันธบัตรรัฐบาลอายุ 10.6 ปี ซึ่งมีนักลงทุนสนใจ 1.79 เท่าของวงเงินประมูล ทั้งนี้ ระหว่างวันที่ 31 ม.ค. - 3 ก.พ. 65 กระแสเงินทุนของนักลงทุนต่างชาติ ไหลออก จากตลาดพันธบัตรสุทธิ -7,361.50 ล้านบาท และหากนับจากต้นปี จนถึงวันท่ี 3 ก.พ. 65 กระแสเงินทุนของนักลงทุนต่างชาติ ไหลเข้า ในตลาดพันธบัตรสุทธิ 68,490.71 ล้านบาท

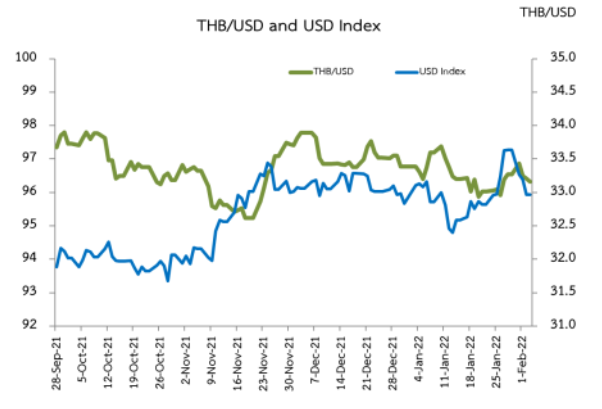

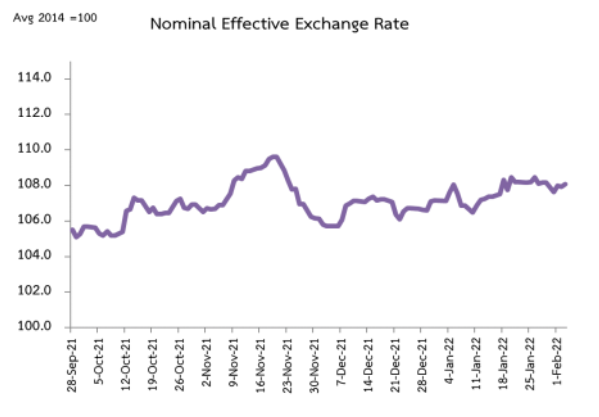

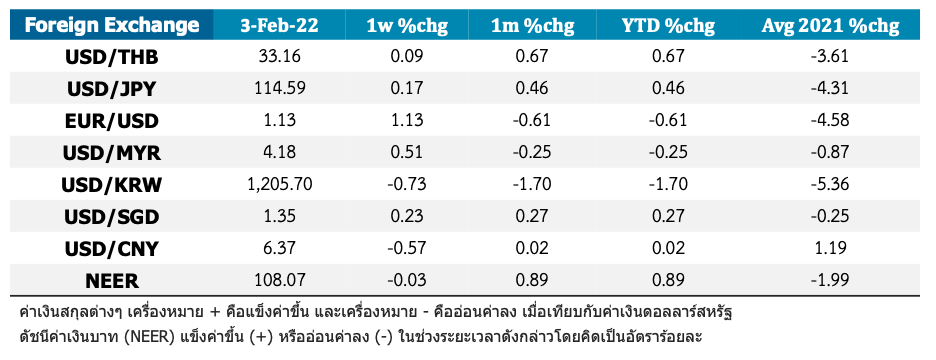

เงินบาทแข็งค่าข้ึนจากสัปดาห์ก่อน โดย ณ วันที่ 3 ก.พ. 65 เงินบาทปิด ที่ 33.16 บาทต่อดอลลาร์สหรัฐ แข็งค่าขึ้นร้อยละ 0.09 จากสัปดาห์ ก่อนหน้า สอดคล้องกับเงินสกุลอื่น ๆ ในภูมิภาค อาทิ เงินสกุลเยน ยูโร ริงกิต และดอลลาร์สิงคโปร์ ที่ปรับตัวแข็งค่าข้ึนจากสัปดาห์ก่อนหน้า เมื่อเทียบกับดอลลาร์สหรัฐ ขณะท่ีเงินสกุลวอน และหยวนปรับตัวอ่อน ค่าลงจากสัปดาห์ก่อนหน้า เมื่อเทียบกับดอลลาร์สหรัฐ ทั้งนี้ เงินบาทแข็ง ค่าน้อยกว่าเงินสกุลอื่น ๆ ในภูมิภาค ส่งผลให้ดัชนีค่าเงินบาท (NEER) อ่อนค่าลงร้อยละ -0.03 จากสัปดาห์ก่อน

Economic Indicators

Global Economic Indicators

ขอบคุณข้อมูลจาก Macroeconomic Policy Bureau Fiscal Policy Office Ministry of Finance 02-273-9020 Ext. 3259