สำนักงานเศรษฐกิจการคลัง (สศม.) รายงานภาวะเศรษฐกิจรายสัปดาห์ ณ วันที่ 28 ม.ค. 65

สำนักงานเศรษฐกิจการคลัง (สศม.) รายงานภาวะเศรษฐกิจรายสัปดาห์ ณ วันที่ 28 ม.ค. 65 ดังนี้

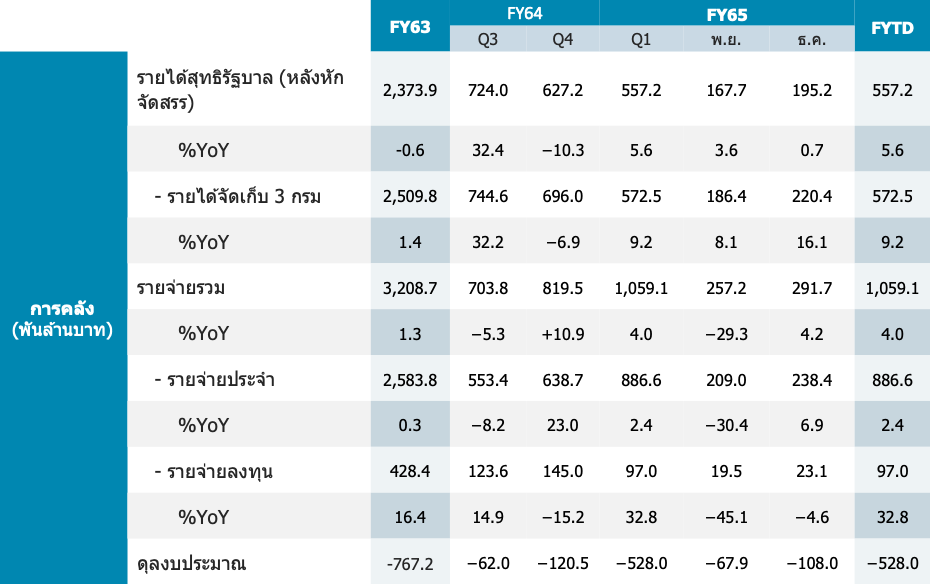

1. การเบิกจ่ายงบประมาณรวมในเดือน ธ.ค. ปีงบประมาณ 65 ขยายตัวร้อยละ 4.2 ต่อปี

2. รัฐบาลจัดเก็บรายได้สุทธิ (หลังหักจัดสรรให้ อปท.) ในเดือน ธ.ค. ปีงบประมาณ 65 ขยายตัวร้อยละ 0.7 ต่อปี

3. ฐานะการคลังของรัฐบาลตามระบบกระแสเงินสดในเดือน ธ.ค. ปีงบประมาณ 65 ขาดดุลจำนวน -107,965 ล้านบาท

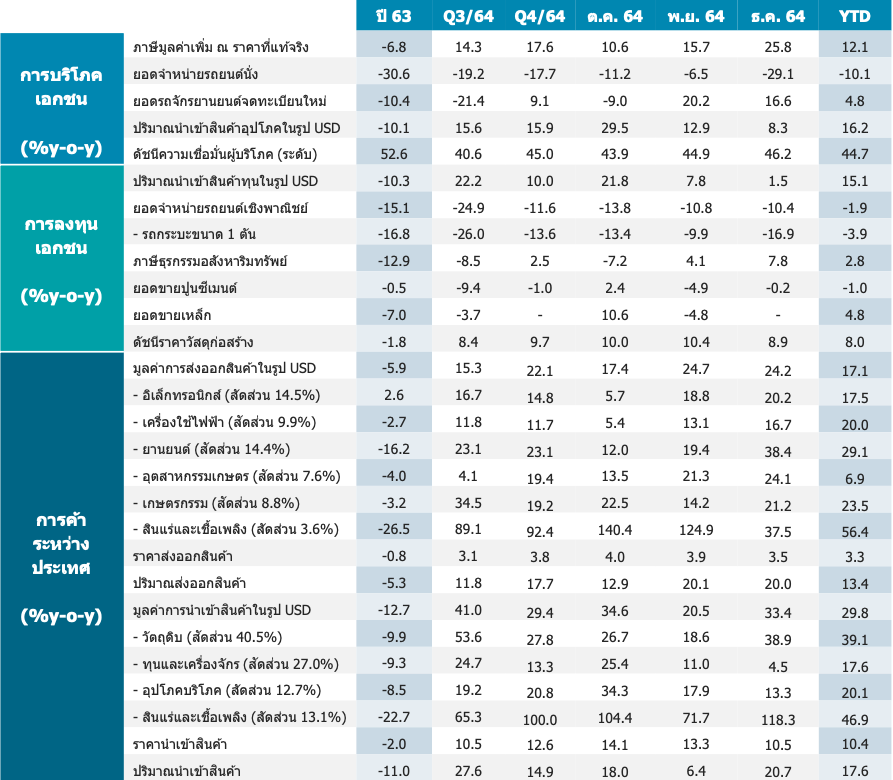

4. ภาษีมูลค่าเพิ่มที่รัฐบาลจัดเก็บได้ ณ ระดับราคาคงที่ในเดือน ธ.ค. 64 ขยายตัวร้อยละ 25.8 ต่อปี

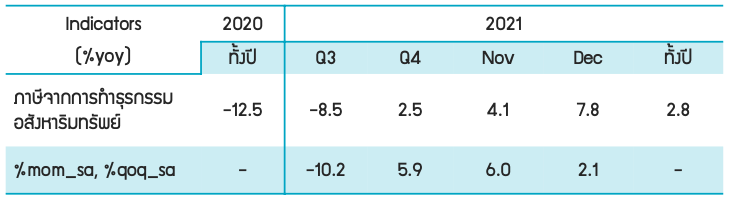

5. ภาษีจากการทำธุรกรรมอสังหาริมทรัพย์ในเดือน ธ.ค. 64 ขยายตัวร้อยละ 7.8 ต่อปี

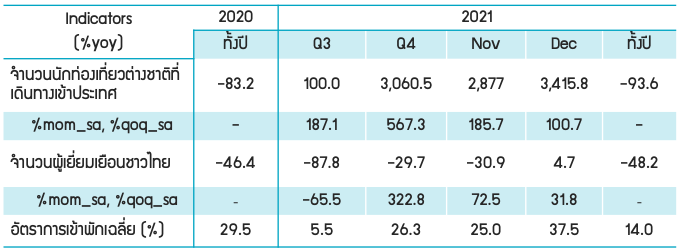

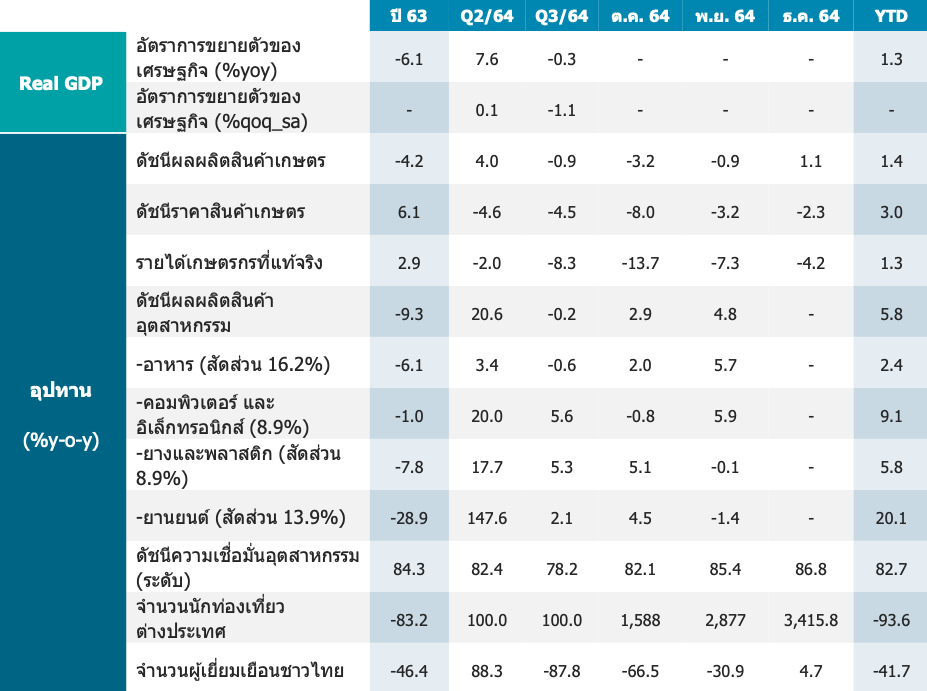

6. นักท่องเที่ยวชาวต่างชาติเดินทางเข้าประเทศไทยในเดือน ธ.ค. 64 ขยายตัวร้อยละ 3,415.8 ต่อปี

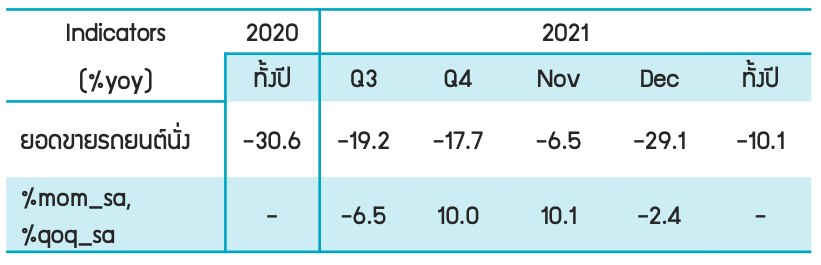

7. ปริมาณการจำหน่ายรถยนต์นั่งในเดือน ธ.ค. 64 หดตัวร้อยละ -29.1 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

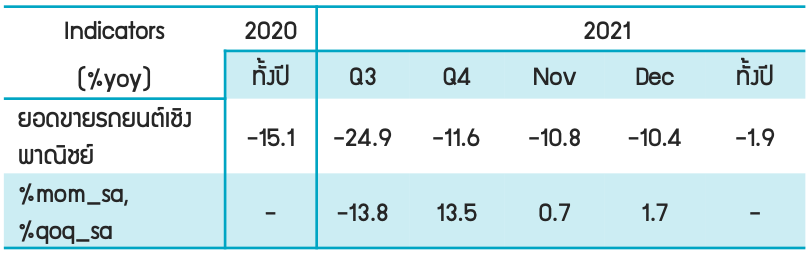

8. ปริมาณการจำหน่ายรถยนต์เชิงพาณิชย์ในเดือน ธ.ค. 64 หดตัวร้อยละ -10.4 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

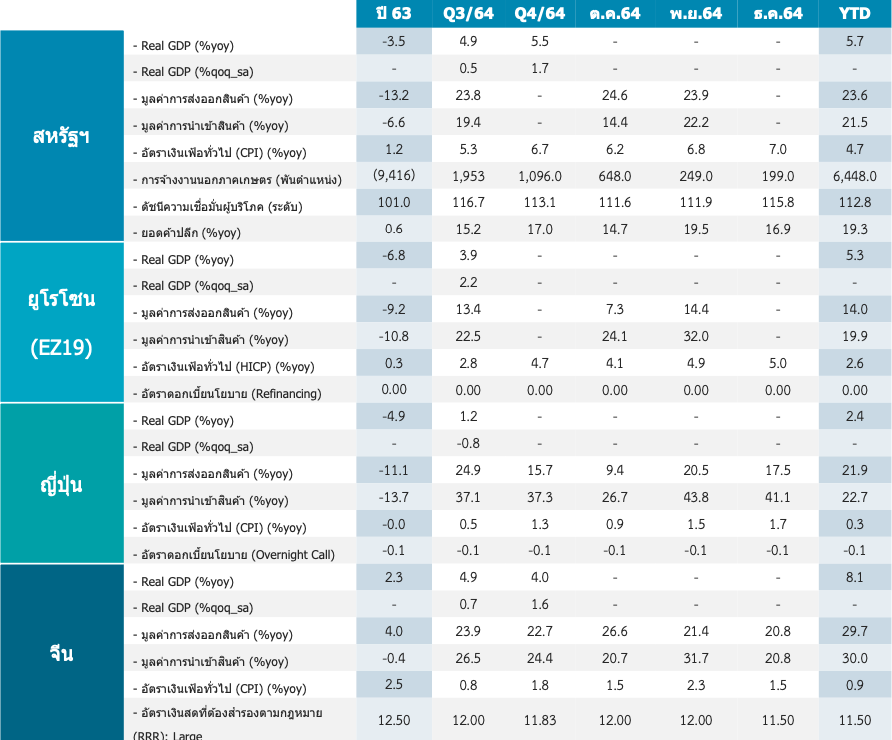

9. GDP สหรัฐฯ ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 5.5 จากช่วงเดียวกันของปีก่อน

10. GDP ฟิลิปปินส์ ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 7.7 จากช่วงเดียวกันปีก่อน

11. GDP เกาหลีใต้ ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 4.1 จากช่วงเดียวกันปีก่อน

12. GDP ไต้หวัน ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 4.9 จากช่วงเดียวกันของปีก่อน

เครื่องชี้เศรษฐกิจไทย

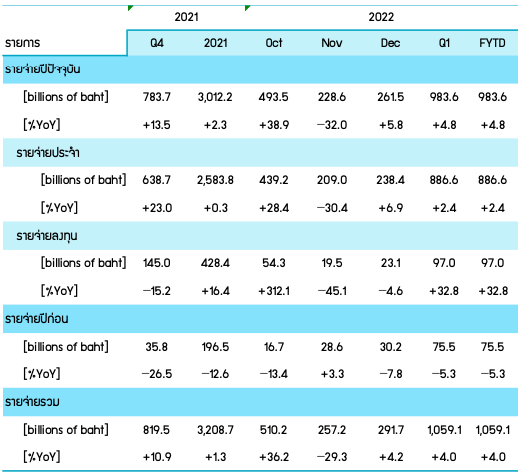

การเบิกจ่ายงบประมาณรวมในเดือน ธ.ค. ปีงบประมาณ 65 เบิกจ่ายได้ทั้งสิ้น 291,744 ล้านบาท ขยายตัวร้อยละ 4.2 ต่อปี ทาให้ไตรมาสแรกเบิกจ่ายได้ 1,059,145 ล้านบาท ขยายตัวร้อยละ 4.0 คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ 31.7 โดย

(1) รายจ่ายปีปัจจุบัน เบิกจ่ายได้ 261,524 ล้านบาท ขยายตัวร้อยละ 5.8 ต่อปี คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ 4.8 ทั้งนี้ แบ่งออกเป็น (1.1) รายจ่าย ประจา 238,407 ล้านบาท ขยายตัวร้อยละ 6.9 ต่อปี คิดเป็นอัตราเบิกจ่ายสะสมที่ ร้อยละ 2.4 และ (1.2) รายจ่ายลงทุน 23,117 ล้านบาท หดตัวร้อยละ -4.6 ต่อปี คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ 32.8

(2) รายจ่ายปีก่อน เบิกจ่ายได้ 30,221 ล้านบาท หดตัวที่ร้อยละ -7.8 ต่อปี คิดเป็นอัตราเบิกจ่ายสะสมที่ร้อยละ -5.3 ต่อปี

ที่มา : กรมสรรพากร คำนวณโดย สศค.

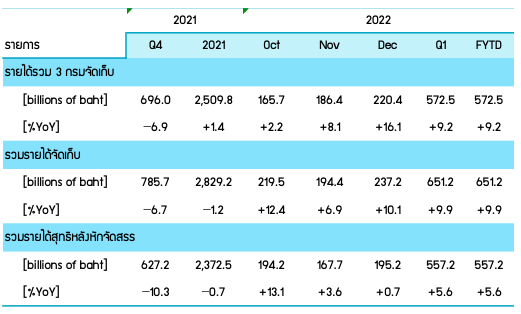

รัฐบาลจัดเก็บรายได้สุทธิ (หลังหักจัดสรรให้ อปท.) ในเดือน ธ.ค. ปีงบประมาณ 65 ได้ 195,243 ล้านบาท ขยายตัวร้อยละ 0.7 ต่อปี ทาให้ไตรมาสแรกจัดเก็บได้ 557,174 ล้านบาทขยายตัวร้อยละ 5.6 ต่อปี โดยรายได้ขยายตัวจากภาษีมูลค่าเพิ่ม ขยายตัวร้อยละ 28.7 ต่อปี ภาษีเงินได้ นิติบุคคล ขยายตัวร้อยละ 25.8 ต่อปี และภาษีเงินได้บุคคลธรรมดาขยายตัว ร้อยละ 13.9 ต่อปี เนื่องจากการจัดเก็บได้ สูงกว่าประมาณการ

ที่มา : กรมสรรพากร คำนวณโดย สศค.

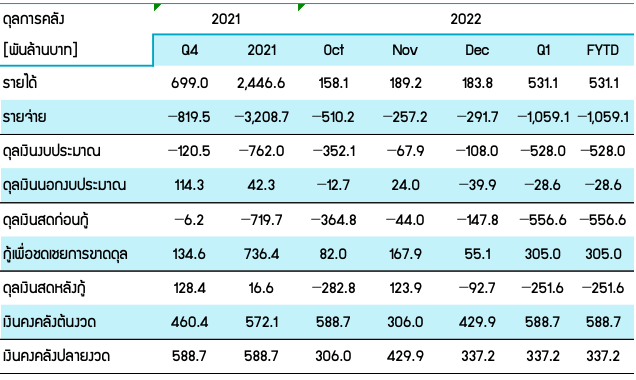

ฐานะการคลังของรัฐบาลตามระบบกระแสเงินสดในเดือน ธ.ค. ปีงบประมาณ 65 พบว่า ดุลเงินงบประมาณขาดดุลจานวน -107,965 ล้านบาท ทั้งนี้เมื่อรวมกับดุลนอกงบประมาณแล้วพบว่าขาดดุล -39,862 ล้านบาท ดุลเงินสดก่อนกู้ขาดดุล -147,827 ล้านบาท โดยในเดือนนี้ รัฐบาลมีการกู้เงิน 55,105 ล้านบาท ทาให้ดุลเงินสุดหลังกู้ขาดดุล -92,722 ล้านบาท ทั้งนี้จานวนเงินคงคลังปลายงวดอยู่ที่ 337,182 ล้านบาท

ที่มา : กรมสรรพากร คำนวณโดย สศค.

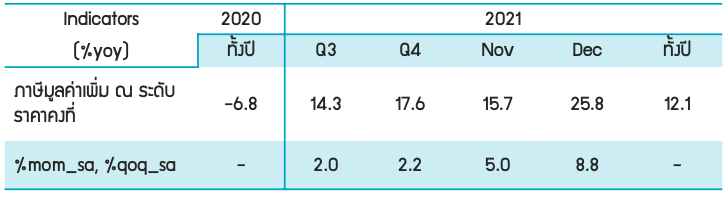

ภาษีมูลค่าเพิ่มที่รัฐบาลจัดเก็บได้ ณ ระดับราคาคงที่ในเดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 25.8 ต่อปี และเมื่อเทียบกับเดือนก่อนหน้าหลังขจัดผลทางฤดูกาล ขยายตัวที่ร้อยละ 8.8

โดยเป็นขยายตัวต่อเนื่องจากภาษีมูลค่าเพิ่มที่จัดเก็บจากการใช้จ่ายภายในประเทศ เนื่องจากกาลังซื้อที่เพิ่มขึ้น จากมาตรการกระตุ้นเศรษฐกิจของภาครฐัในชว่งปลายปีรวมถึงการผอ่นคลายมาตรการควบคุมการแพร่ระบาด ของภาครัฐ และทิศทางของความเชื่อมั่นของผู้บริโภคที่ปรับตัวดีขึ้น เช่นเดียวกันกับภาษีมูลค่าเพิ่มที่จัดเก็บจาก การนาเข้าที่ขยายตัวอย่างต่อเนื่องจากทิศทางการนาเข้าของประเทศที่ขยายตัวได้ดี โดยเฉพาะสินค้าเชื้อเพลิงจาก การกลับมาเดินทางท่องเที่ยวและการดาเนินชีวิตประจาวันเพิ่มขึ้น รวมถึงการลงทุนและกาลังซื้อที่กลับมาฟื้นตัว หลังจากการแพร่ระบาดฯ ในช่วงกลางปี

ที่มา : กรมสรรพากร คำนวณโดย สศค.

ภาษีจากการทำธุรกรรมอสังหาริมทรัพย์ในเดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 7.8 ต่อปี และขยายตัว ร้อยละ 2.1 เมื่อเทียบกับเดือนก่อนหน้าหลังปรับผลทางฤดูกาล

การจัดเก็บภาษีจากการทาธุรกรรมอสังหาริมทรัพย์ในเดือน ธ.ค. 64 ขยายตัวเร่งขึ้นจากเดือนก่อนที่ขยายตัว ร้อยละ 4.1 และเป็นการขยายตัวติดต่อกันเป็นเดือนที่ 2 สอดคล้องกับความเชื่อมั่นของการบริโภคที่เพิ่มขึ้น จากการผ่อนคลายมาตรการ LTV การกระจายการฉีดวัคซีนโควิด-19 ที่เป็นไปตามแผนงานที่รัฐบาลได้กาหนด ไว้ รวมถึงนโยบายการเปิดประเทศของรัฐบาล และมาตรการต่างๆ ที่ช่วยกระตุ้นเศรษฐกิจ ส่งผลให้กาลังซื้อ ภายในประเทศเริ่มฟื้นตัว ขณะท่ีในปี 65 แนวโน้มภาคอสังหาฯ คาดว่าจะฟื้นตัวได้ดีตามเศรษฐกิจไทยที่มี แนวโน้มขยายตัวได้ดีต่อเนื่อง ประกอบกับมาตรการที่ช่วยสนับสนุนภาคอสังหาริมทรัพย์ ทั้งการต่ออายุ มาตรการการลดค่าธรรมเนียมการโอนและจดจานอง มาตรการกระตุ้นเศรษฐกิจและการลงทุนที่จะช่วยดึงดูด ชาวต่างชาติที่มีศักยภาพสูงสู่ประเทศไทย แลกสิทธิประโยชน์ทาวีซ่าผู้พานักเวลา 10 ปี ใน 4 กลุ่ม เป้าหมาย จะช่วยเพิ่มดีมานด์ที่อยู่อาศัยจากนักลงทุนชาวต่างชาติได้มากขึ้น

ที่มา : กรมสรรพากร คำนวณโดย สศค.

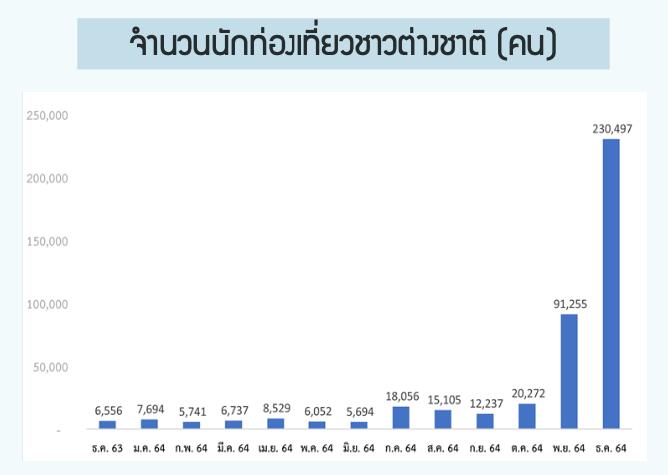

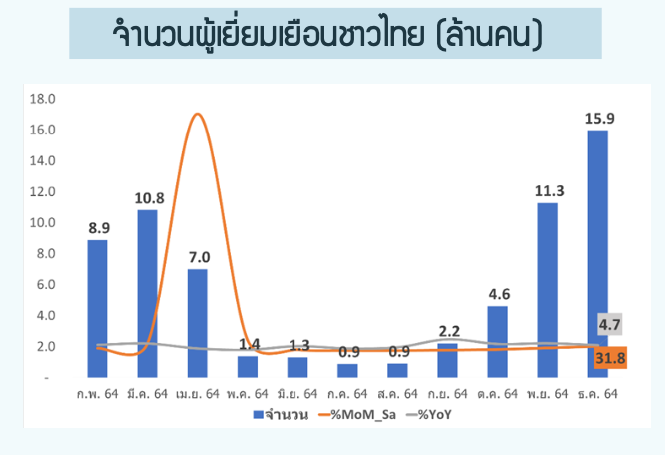

เดือน ธ.ค. 64 จานวนนักท่องเที่ยวชาวต่างชาติที่เดินทางเข้ามาในประเทศไทยเพิ่มขึ้นสูงสุดในรอบ 21 เดือน จากอานิสงค์ของการเปิดประเทศขณะจานวนผู้เยี่ยมเยือนชาวไทยเพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 5 จากสถานการณ์ การแพรร่ ะบาดภายในประเทศที่ปรับตัวดีขึ้นอย่างต่อเนื่อง และอานิสงค์จากวันหยุดส่งท้ายปี

ในเดือน ธ.ค. 64 นักท่องเที่ยวชาวต่างชาติ เดินทางเข้าประเทศไทย จานวน 230,497 คน เมื่อเทียบกับ ช่วงเดียวกันของปีก่อนขยายตัวสูงที่ร้อยละ 3,415.8 ต่อปี และเมื่อขจัดผลทางฤดูการพบว่าขยายตัวที่ร้อยละ 100.7 โดยได้รับอานิสงค์จากมาตรการเปิดประเทศให้นักท่องเที่ยว จาก 63 ประเทศให้เข้ามาไทยได้โดยไม่ต้องกักตัว (Test and Go) แม้ว่าโครงการดังกล่าวจะมีการงดลงทะเบียนต้ังแต่วันท่ี 22 ธ.ค. 64 จากการระบาดของสายพันธ์ุโอมิครอน และจะ เปิดให้ลงทะเบียนใหม่อีกครั้งในวันที่ 1 ก.พ. 65

ท่ีมา : กระทรวงท่องเท่ียวและกีฬา

ขณะที่การท่องเที่ยวของชาวไทย สะท้อนจาก จานวนผู้เยี่ยมเยือนชาวไทยในเดือน ธ.ค. 64 มีจานวน 15.9 ล้านคน เพิ่มข้ึนติดต่อกันเป็นเดือนที่ 5 คิดเป็นการขยายตัว ท่ีร้อยละ 4.7 ต่อปี ซ่ึงเป็นการขยายตัวคร้ังแรกในรอบ 6 เดือน และเม่ือเทียบกับเดือนก่อนหน้าหลังขจัดผลทางฤดูกาล แล้วขยายตัวที่ร้อยละ 31.8 โดยมีสาเหตุมาจากการแพร่ ระบาดของเชื้อไวรัสโควิด-19 ในประเทศไทยท่ีปรับตัวดีขึ้น ในช่วงดังกล่าวและเป็นช่วงฤดูการท่องเที่ยวในช่วงวันหยุด ยาวในช่วงสิ้นปีและปีใหม่

ท่ีมา : กระทรวงท่องเท่ียวและกีฬา

สำหรับภาคการท่องเที่ยวของไทยในปี 64 ท่ีผ่านมาน้ัน โดยภาพรวมยังคงได้รับผลกระทบจาก การแพร่ระบาดของเชื้อไวรัสโควิด-19 ทาให้ปี 64 มีจานวน นักท่องเท่ียวชาวต่างชาติเดินทางมาเท่ียวไทยเพียง 4.3 แสนคน ลดลงจากปีก่อนที่ร้อยละ -93.6 ต่อปี ซึ่งสูงกว่าที่ สศค. คาดการณ์ไว้ที่คาดว่าจะมีนักท่องเที่ยวทั้งปีอยู่ที่ 1.8 แสนคน ขณะที่จานวนผู้เยี่ยมเยือนชาวไทยมีจานวน 77.9 ล้านคน หดตัวร้อยละ -41.7 ต่อปี

ท่ีมา : กระทรวงท่องเท่ียวและกีฬา

ปริมาณการจำหน่ายรถยนต์นั่งในเดือน ธ.ค. 64 มีจานวน 27,052 คัน หดตัวที่ร้อยละ -29.1 เมื่อ เทียบกับช่วงเดียวกันของปีก่อน และเมื่อเทียบกับเดือนก่อนหน้าหลังขจัดผลทางฤดูกาล หดตัวที่ ร้อยละ -2.4

โดยเป็นผลมาจากการแพร่ระบาดของเชื้อไวรัสสายพันธุ์ใหม่ “OMICRON” ส่งผลกระทบต่อการตัดสินใจซื้อ รถยนต์และรายได้ในอนาคตของผู้บริโภค ปัญหาการขาดแคลนชิ้นส่วนและเซมิคอนดักเตอร์ที่ยังมีอยู่ในปัจจุบัน ส่งผลให้ภาคการผลิตรถยนต์ต้องชะลอการผลิตรถยนต์บางรุ่นลงชั่วคราว และปัจจัยฐานสูงในปีก่อน เนื่องจาก ในเดือนธันวาคม 2563 เป็นเดือนที่มียอดขายรถยนต์ในประเทศเกิน 100,000 คัน หลังจากสิ้นสุดโครงการ รถยนต์คันแรก สะท้อนถึงตลาดรถยนต์ที่เริ่มฟื้นตัวในช่วงนั้น

ที่มา : บริษัท โตโยต้า มอเตอร์ ประเทศไทย จากัด และสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.)

ปริมาณการจาหน่ายรถยนต์เชิงพาณิชย์ในเดือน ธ.ค. 64 มีจานวน 59,093 คัน หดตัวร้อยละ -10.4 เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ขยายตัวร้อยละ 1.7 เมื่อเทียบกับเดือนก่อนหน้าหลัง ปรับผลทางฤดูกาล

ยอดจาหน่ายรถยนต์เชิงพาณิชย์ เดือน ธ.ค. หดตัวลงตามยอดจาหน่ายรถกระบะ 1 ตัน ที่หดตัวร้อยละ -16.9 เมื่อเทียบกับช่วงเดียวกันปีก่อน เนื่องจากปัญหาการระบาดของโควิด-19 ส่งผลกระทบต่อยอดจอง รถยนต์ในงาน Motor Expo 2021 ให้ลดลงจากปีก่อนร้อยละ -6.4 และปัญหาขาดแคลนชิปที่ทาให้ต้องหยุด การผลิตรถยนต์ในบางรุ่นเป็นระยะ ๆ อย่างไรก็ดี หากพิจารณาเมื่อเทียบรายเดือนหลังหักผลของฤดูกาล ยอด จาหน่ายรถยนต์เชิงพาณิชย์มีแนวโน้มปรับตัวดีขึ้น ขณะที่ในปี 65 สถานการณ์การแพร่ระบาดของโควิด-19 เริ่มเห็นทิศทางการควบคุมไดม้ากขนึ้ซึ่งจะช่วยให้กิจกรรมทางเศรษฐกิจกลับมาฟื้นตัวไดม้ากขึ้นปัญหาการขาด แคลนชิปที่เริ่มลดลง ประกอบกับการออกมาตรการอย่างต่อเนื่องของภาครัฐ ทั้งมาตรการกระตุ้นเศรษฐกิจและ การบริโภค จะเพิ่มความมั่นใจในการจับจ่ายของประชาชนและส่งผลดีต่อยอดขายรถมากขึ้น

ที่มา : บริษัท โตโยต้า มอเตอร์ ประเทศไทย จำกัด และสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.)

เครื่องชี้เศรษฐกิจต่างประเทศ

สหรัฐ

- GDP ไตรมาสที่ 4 ปี 64 ขยายตัวเร่งขึ้นจากไตรมาสก่อนมาอยู่ที่ร้อยละ 5.5 จากช่วง เดียวกันของปีก่อน หรือคิดเป็นร้อยละ 6.9 เมื่อคานวนแบบ annualized rate และเป็น การขยายตัวที่ร้อยละ 1.7 เมื่อเทียบกับไตรมาสก่อนหน้า (หลังขจัดผลทางฤดูกาลแล้ว) ส่งผลให้ GDP ปี 64 ขยายตัวที่ร้อยละ 5.7 จากช่วงเดียวกันของปีก่อน

- ยอดขายบ้านใหม่ เดือน ธ.ค. 64 อยู่ที่ 8.11 แสนหลังต่อปี คิดเป็นการขยายตัวร้อยละ 11.9 จากเดือนก่อนหน้า (ขจัดผลทางฤดูกาล) เป็นผลจากยอดขายในมิดเวสต์ (Midwest) และภาคใต้ ที่ขยายตัวเร่งขึ้นจากเดือนก่อนหน้า

- ดัชนีราคากลางบ้าน เดือน ธ.ค. 64 ขยายตัวร้อยละ 1.1 จากเดือนก่อนหน้า (ขจัดผลทาง ฤดูกาลแล้ว) คงที่จากเดือนก่อนหน้า และหากเทียบเป็นรายปีพบว่าดัชนีขยายตัวเร่งขึ้น เล็กน้อยจากเดือนก่อนหน้ามาอยู่ที่ร้อยละ 17.5 จากช่วงเดียวกันของปีก่อน

- จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (16-22 ม.ค. 65) อยู่ที่ระดับ 2.60 แสนราย ปรับตัวลดลงจากสัปดาห์ก่อนหน้าที่ระดับ 2.90 แสนราย เป็นการกลับมา ลดลงครั้งแรกในรอบ 4 สัปดาห์ บ่งชี้ถึงผลกระทบจากการแพร่ระบาดของโอมิครอนต่อ ตลาดแรงงานเริ่มปรับตัวลดลง

- คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) มีมติเอกฉันท์ให้คงอัตรา ดอกเบี้ยนโยบายไว้ในระดับต่าที่ร้อยละ 0.00-0.25 ต่อปี และส่งสัญญาณเตรียมปรับขึ้น อัตราดอกเบี้ยนโยบายเร็ว ๆ นี้ รวมถึงจะมีการปรับลดงบดุลตามมา

ยูโรโซน

- ดัชนีฯ PMI ภาคอุตสาหกรรม (เบื้องต้น) เดือน ม.ค. 65 อยู่ที่ระดับ 59.0 จุด เพิ่มขึ้นจาก เดือนก่อนหน้าที่อยู่ที่ระดับ 58.0 จุด เนื่องจากภาวะอุปทานชะงักงันเริ่มบรรเทาลง

- ดัชนีฯ PMI ภาคบริการ (เบื้องต้น) เดือน ม.ค. 65 อยู่ที่ระดับ 51.2 จุด ลดลงจากเดือนก่อน หน้าที่อยู่ที่ระดับ 53.1 จุด เนื่องจากมีการใช้มาตรการจากัดการเดินทางบางส่วนเพื่อควบคุม การติดเชื้อโควิด-19 ที่เพิ่มขึ้น

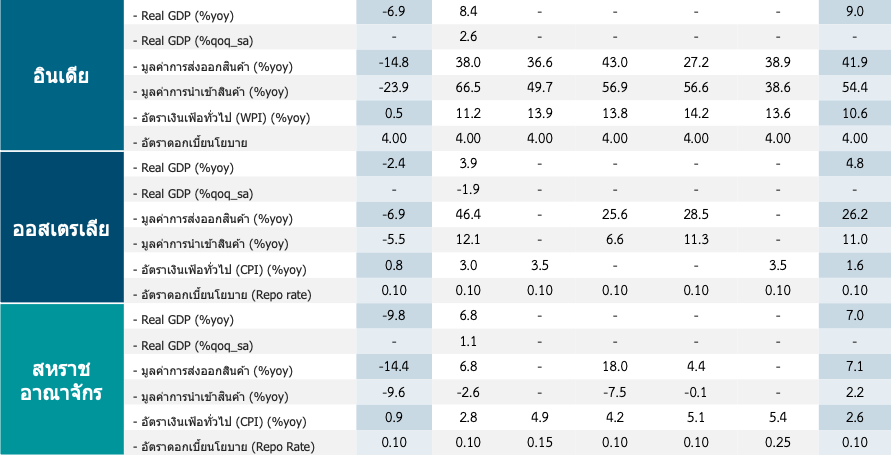

ออสเตรเลีย

- ดัชนีฯ PMI ภาคอุตสาหกรรม (เบื้องต้น) เดือน ม.ค. 65 อยู่ที่ระดับ 55.3 จุด ลดลงจาก เดือน ธ.ค. 64 ที่อยู่ที่ระดับ 57.7 จุด เนื่องจากขาดแคลนปัจจัยการผลิต และแรงงานที่ต้องกัก ตัวจากการติดเชื้อโควิด-19

- ดัชนีฯ PMI ภาคบริการ (เบื้องต้น) เดือน ม.ค 65 อยู่ที่ระดับ 45.0 จุด ลดลงจากเดือน ธ.ค. 64 ที่อยู่ที่ระดับ 55.1 จุด เนื่องจากการแพร่ระบาดของโรคโควิด-19 สายพันธุ์โอมิครอน ได้กดดันกิจกรรมทางเศรษฐกิจของภาคบริการ

- อัตราเงินเฟ้อ ณ ไตรมาส 4 ปี 2564 อยู่ที่ร้อยละ 3.5 เมื่อเทียบกับช่วงเดียวกันปีก่อน เพิ่มขึ้นจากไตรมาสก่อนหน้าที่อยู่ที่ร้อยละ 3.0 เนื่องจากได้รับแรงหนุนจากราคาพลังงานที่ เพิ่มขึ้น และอุปสงค์ที่ฟื้นตัวเป็นสาคัญ

เวียดนาม

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 53.7 จุด เพิ่มขึ้นจากเดือนก่อน หน้าที่อยู่ที่ระดับ 52.5 จุด

สิงคโปร์

- ผลผลิตภาคอุตสาหกรรม เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 15.6 จากช่วงเดียวกันปีก่อนปรับตัวดีขึ้นจากเดือนก่อนหน้าที่ร้อยละ 14.1 จากช่วงเดียวกันปีก่อน เป็นผลจากอุปกรณ์ วิศวกรรมความแม่นยาเป็นสาคัญ

- อัตราเงินเฟ้อ เดือน ธ.ค. 64 อยู่ที่ร้อยละ 4.0 จากช่วงเดียวกันปีก่อน เร่งขึ้นจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 3.8 จากช่วงเดียวกันปีก่อน เนื่องจากต้นทุนค่าอาหารเป็นสำคัญ

- อัตราว่างงาน ไตรมาส 4 ปี 64 (เบื้องต้น) อยู่ที่ร้อยละ 2.4 ของกำลังแรงงานรวม ลดลงจาก ไตรสมาสก่อนหน้าที่อยู่ที่ร้อยละ 2.6 ของกำลังแรงงานรวม

มาเลเซีย

- มูลค่าการส่งออก เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 29.2 จากช่วงเดียวกันของปีก่อน ลดลง จากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 32.4 จากช่วงเดียวกันของปีก่อน

- มูลค่าการนาเข้า เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 23.6 จากช่วงเดียวกันของปีก่อน ลดลงจาก เดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 38.0 จากช่วงเดียวกันของปีก่อน

- ดุลการค้า เดือน ธ.ค. 64 เกินดุลที่ 31.0 พันล้านริงกิตมาเลเซีย เพิ่มขึ้นจากเดือนก่อนหน้าที่ เกินดุลที่ 18.9 พันล้านริงกิตมาเลเซีย

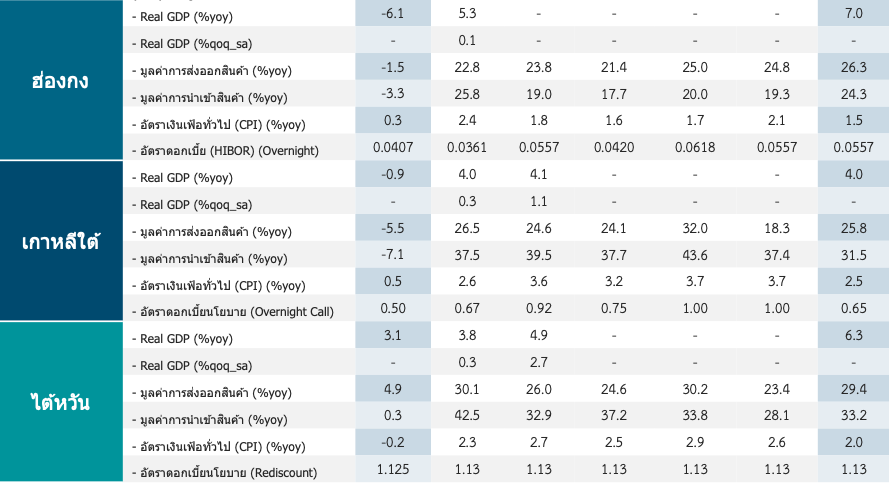

ฮ่องกง

- มูลค่าการส่งออก เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 24.8 จากช่วงเดียวกันของปีก่อน ชะลอลงจากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 25.0 จากช่วงเดียวกันของปีก่อน

- มูลค่าการนาเข้า เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 19.3 จากช่วงเดียวกันของปีก่อน ชะลอลงจากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 20.0 จากช่วงเดียวกันของปีก่อน

- ดุลการค้า เดือน ธ.ค. 64 ขาดดุลที่ 3.28 หมื่นล้านดอลลาร์ฮ่องกง เพิ่มขึ้นจากเดือน ก่อนหน้าที่ขาดดุลที่ 1.16 หมื่นล้านดอลลาร์ฮ่องกง

สหราชอาณาจักร

- ดัชนีฯ PMI ภาคอุตสาหกรรม (เบื้องต้น) เดือน ม.ค. 65 อยู่ที่ระดับ 56.9 จุด ลดลงจากเดือน ธ.ค. 64 ที่อยู่ที่ระดับ 57.9 จุด เนื่องการควบคุมการแพร่ระบาดโรคโควิดสายพันธุ์โอมิครอน ทำให้ยอดขายสินค้าลดลง

- ดัชนีฯ PMI ภาคบริการ (เบื้องต้น) เดือน ม.ค. 65 อยู่ที่ระดับ 53.3 จุด ลดลงจากเดือน ธ.ค. 64 ที่อยู่ที่ระดับ 53.6 จุด และสวนทางกับที่ตลาดคาดการณ์ไว้ว่าจะเพิ่มขึ้นที่ระดับ 54.8 จุด

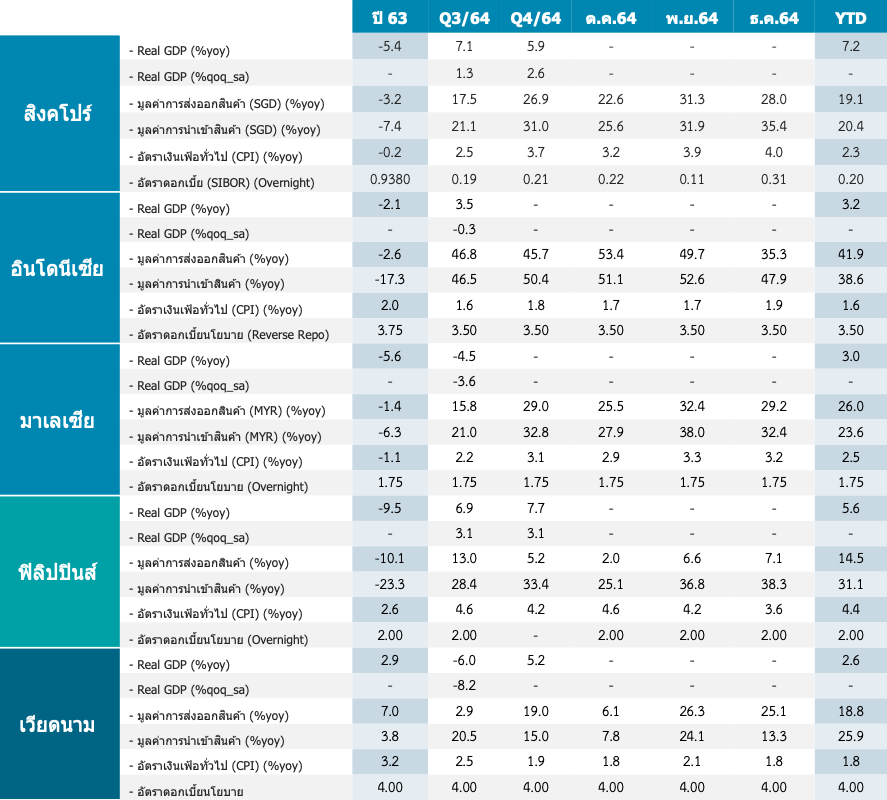

ฟิลิปปินส์

- GDP ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 7.7 จากช่วงเดียวกันปีก่อน เร่งขึ้นจากไตรมาส ก่อนหน้าท่ีขยายตัวที่ร้อยละ 6.9 จากช่วงเดียวกันปีก่อน หรือคิดเป็นการขยายตัวที่ร้อยละ 3.1 เมื่อเทียบกับไตรมาสก่อนหน้า (หลังขจัดผลทางฤดูกาลแล้ว) ส่งผลให้ทั้งปี 64 เศรษฐกิจ สิงคโปร์ขยายตัวอยู่ที่ร้อยละ 5.6 ต่อปี

- มูลค่าการส่งออก เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 7.1 จากช่วงเดียวกันปีก่อน เพิ่มขึ้นจาก เดือนก่อนหน้าท่ีร้อยละ 6.6 จากช่วงเดียวกันปีก่อน

- มูลค่าการนาเข้า เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 38.3 จากช่วงเดียวกันปีก่อน เพิ่มขึ้นจาก เดือนก่อนหน้าที่ร้อยละ 36.8 จากช่วงเดียวกันปีก่อน

- ดุลการค้า เดือน ธ.ค. 64 ขาดดุลที่ 5.2 พันล้านดอลลาร์สิงคโปร์ เพิ่มขึ้นจากเดือนก่อนหน้าที่ ขาดดุล 4.7 พันล้านดอลลาร์สิงคโปร์

เกาหลีใต้

- GDP ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 4.1 จากช่วงเดียวกันปีก่อน เร่งขึ้นจากไตรมาส ก่อนหน้าที่อยู่ที่ร้อยละ 4.0 จากช่วงเดียวกันของปีก่อน หรือคิดเป็นการขยายตัวที่ร้อยละ 1.1 เมื่อเทียบกับไตรมาสก่อนหน้า (หลังขจัดผลทางฤดูกาลแล้ว) ส่งผลให้ GDP ปี 64 ขยายตัวที่ ร้อยละ 4.0 จากช่วงเดียวกันของปีก่อน

- ผลผลิตภาคอุตสาหกรรม เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 6.2 จากช่วงเดียวกันของปีก่อน ชะลอลงจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ 6.3 จากช่วงเดียวกันของปีก่อน

- ยอดค้าปลีก เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 6.5 จากช่วงเดียวกันของปีก่อน เร่งขึ้นจาก เดือนก่อนหน้าที่อยู่ที่ร้อยละ 4.6 จากช่วงเดียวกันของปีก่อน

ไต้หวัน

- GDP ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 4.9 จากช่วงเดียวกันของปีก่อน เร่งขึ้นจาก ไตรมาสก่อนหน้าที่ขยายตัวที่ร้อยละ 3.7 จากช่วงเดียวกันของปีก่อน หรือเป็นการคิดขยายตัว ที่ร้อยละ 11.1 เมื่อเทียบกับไตรมาสก่อนหน้า (หลังขจัดผลทางฤดูกาลแล้ว) ส่งผลให้ GDP ปี 64 ขยายตัวที่ร้อยละ 6.3 จากช่วงเดียวกันของปีก่อน

- ผลผลิตภาคอุตสาหกรรม เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 9.98 จากช่วงเดียวกันของ ปีก่อน ชะลอลงจากเดือนก่อนหน้าที่อยู่ท่ีร้อยละ 11.37 จากช่วงเดียวกันของปีก่อน และเป็น ระดับที่ต่าที่สุดในรอบ 5 เดือน

- ยอดค้าปลีก เดือน ธ.ค. 64 ขยายตัวที่ร้อยละ 3.72 จากช่วงเดียวกันของปีก่อน ชะลอลงจาก เดือนก่อนหน้าท่ีอยู่ที่ร้อยละ 6.85 จากช่วงเดียวกันของปีก่อน

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ม.ค. 65 อยู่ที่ระดับ 55.1 จุด ลดลงจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 55.5 จุด

เครื่องชี้ตลาดเงิน อัตราแลกเปลี่ยน

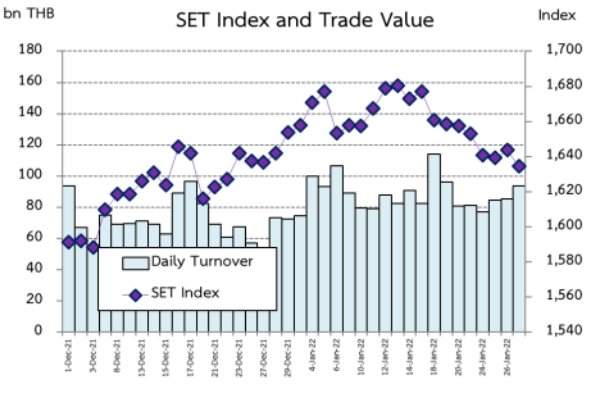

ดัชนี SET ปรับตัวลดลงจากสัปดาห์ก่อน สอดคล้องกับตลาด หลักทรัพย์อื่น ๆ ในภูมิภาคท่ีปรับตัวลดลงจากสัปดาห์ก่อน เช่น Nikkei225 (ญี่ปุ่น) HSI (ฮ่องกง) และ CSI300 (เซี่ยงไฮ้) เป็นต้น เมื่อวันที่ 27 ม.ค. 65 ดัชนีปิดที่ระดับ 1,634.17 จุด ด้วยมูลค่าซื้อขาย เฉลี่ยระหว่างวันท่ี 24-27 ม.ค. 65 อยู่ที่ 85,248.14 ล้านบาทต่อวัน โดยนักลงทุนต่างชาติ และนักลงทุนทั่วไปในประเทศ เป็นผู้ซื้อสุทธิ ขณะที่ นักลงทุนสถาบันในประเทศ และนักลงทุนบัญชีบริษัทหลักทรัพย์ เป็นผู้ขายสุทธิ ทั้งนี้ ระหว่างวันที่ 24-27 ม.ค. 65 นักลงทุนต่างชาติ ซื้อ หลักทรัพย์สุทธิ 5,382.99 ล้านบาท

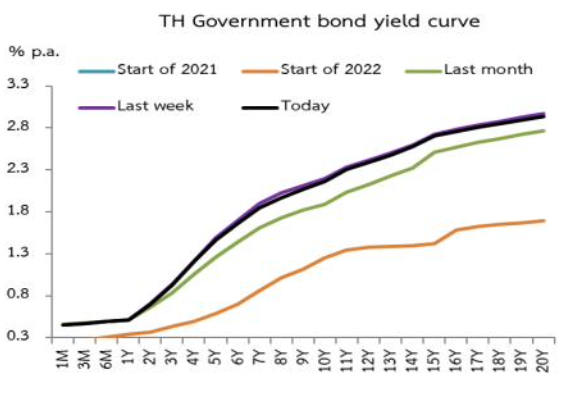

อัตราผลตอบแทนพันธบัตรรัฐบาลโดยรวมปรับตัวลดลงในช่วง -1 ถึง -6 bps โดยในสัปดาห์นี้นักลงทุนมีการประมูลพันธบัตรรัฐบาลอายุ 31 ปี ซึ่งมีนักลงทุนสนใจ 1.75 เท่าของวงเงินประมูล ทั้งนี้ ระหว่างวันที่ 24-27 ม.ค. 65 กระแสเงินทุนของนักลงทุนต่างชาติ ไหลเข้า ในตลาด พันธบัตรสุทธิ 12,826.87 ล้านบาท และหากนับจากต้นปีจนถึงวันที่ 27 ม.ค. 65 กระแสเงินทุนของนักลงทุนต่างชาติ ไหลเข้า ในตลาด พันธบัตรสุทธิ 79,201.69 ล้านบาท

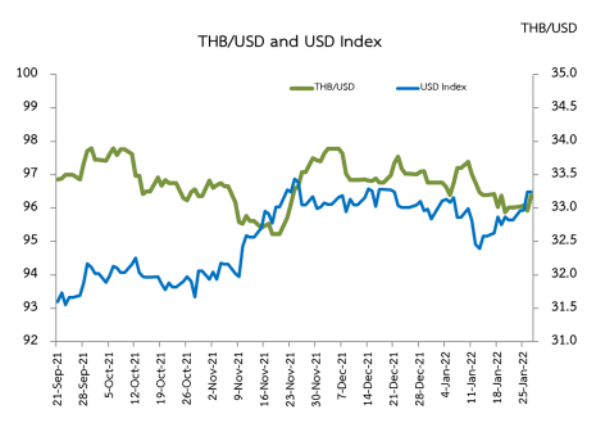

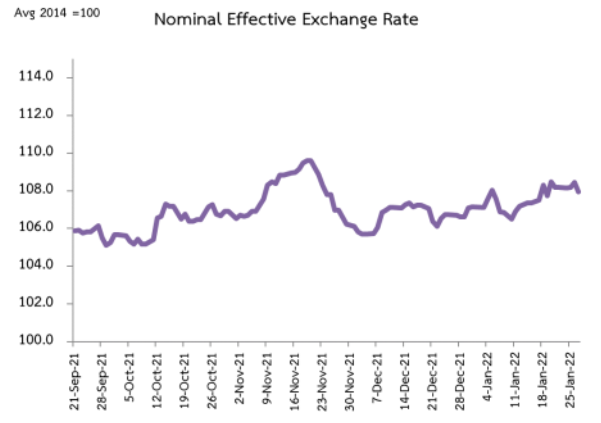

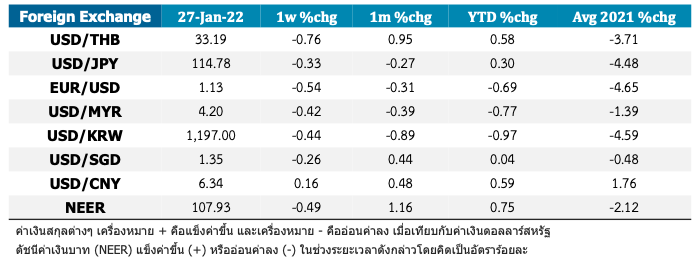

เงินบาทอ่อนค่าลงจากสัปดาห์ก่อน โดย ณ วันที่ 27 ม.ค. 65 เงินบาท ปิดท่ี 33.19 บาทต่อดอลลาร์สหรัฐ อ่อนค่าลงร้อยละ -0.76 จาก สัปดาห์ก่อนหน้า สอดคล้องกับเงินสกุลอื่น ๆ ในภูมิภาค อาทิ เงินสกุล เยน ยูโร วอน ริงกิต และดอลลาร์สิงคโปร์ ที่ปรับตัวอ่อนค่าลงจาก สัปดาห์ก่อนหน้า เมื่อเทียบกับดอลลาร์สหรัฐ ขณะท่ีเงินสกุลหยวน ปรับตัวแข็งค่าขึ้นจากสัปดาห์ก่อนหน้า เมื่อเทียบกับดอลลาร์สหรัฐ ทั้งนี้ เงินบาทอ่อนค่ามากกว่าเงินสกุลอื่น ๆ ในภูมิภาค ส่งผลให้ดัชนี ค่าเงินบาท (NEER) อ่อนค่าลงร้อยละ -0.49 จากสัปดาห์ก่อน

Economic Indicators

Global Economic Indicators

ขอบคุณข้อมูลจาก Macroeconomic Policy Bureau Fiscal Policy Office Ministry of Finance 02-273-9020 Ext. 3259