Outlook Q2/2020 เศรษฐกิจไทยจะไปทิศทางไหน?

นับตั้งแต่เดือนกุมภาพันธ์ ปี 2020 ทั่วโลกเผชิญกับวิกฤติด้านสุขภาพจากการแพร่ระบาดของ COVID-19 ทำให้หลายประเทศต้องออกมาตรการควบคุมโรคที่เข้มงวดขึ้นตั้งแต่ปลายเดือนกุมภาพันธ์เป็นต้นมา โดยใช้นโยบายเว้นระยะห่างทางสังคม (Social distancing) ซึ่งมาตรการควบคุมโรคที่เข้มงวดนี้นำไปสู่การหดตัว รุนแรงของเศรษฐกิจโลกตั้งแต่ไตรมาส 1 ต่อเนื่องรุนแรงที่สุดในช่วงครึ่งแรกของไตรมาสที่ 2 ส่งผลกระทบให้กิจกรรมทางเศรษฐกิจของทั้งภาคการผลิตและภาคบริการชะลอลง

หลังการระบาดของ COVID-19 เริ่มชะลอลงทำให้หลายประเทศเริ่มทยอยผ่อนคลายมาตรการปิดเมือง รวมถึงไทยด้วย ข้อมูลจาก ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (EIC) ประเมินว่า เศรษฐกิจโลกปี 2020 อยู่ในภาวะเศรษฐกิจถดถอยและปรับประมาณการการหดตัวลงเป็น -4.0%YOY ต่ำสุดในรอบ 90 ปี โดยการฟื้นตัวในครึ่งปีหลังจะมีลักษณะค่อยเป็นค่อยไป (U-shaped recovery) กล่าวคือ อัตราการขยายตัวของเศรษฐกิจโลกในปี 2021 อาจไม่สูงพอที่จะชดเชยการหดตัวลงในปี 2020 ได้ จึงทำให้โดยรวมแล้วมูลค่าของเศรษฐกิจปี 2021 จะอยู่ต่ำกว่าระดับมูลค่าทางเศรษฐกิจปี 2021 ในกรณีที่ไม่มีการระบาด ของ COVID-19 ซึ่งการฟื้นตัวอยู่ภายใต้สมมติฐานที่ว่าภาครัฐแต่ละประเทศสามารถควบคุมการระบาดของ COVID-19 ได้และไม่มี การระบาดระลอก 2 เป็นวงกว้าง

"ข้อมูลในช่วงต้นไตรมาสที่ 2 ชี้ว่าเศรษฐกิจหลักหลายประเทศมีการหดตัวมากกว่าคาด สะท้อนผลกระทบจากการปิดเมืองที่เข้มงวดที่กระทบต่อกิจกรรมทางเศรษฐกิจในวงกว้างและรุนแรง"

ขณะที่ในช่วงครึ่งหลังของปี เศรษฐกิจโลกจะมีแนวโน้มฟื้นตัวจากการผ่อนคลายมาตรการควบคุมโรค และการใช้มาตรการทางการเงินและการคลังของรัฐบาลทั่วโลกเพื่อบรรเทาผลกระทบต่อเศรษฐกิจ อย่างไรก็ดี การฟื้นตัวจะมีลักษณะค่อยเป็นค่อยไป เนื่องจากอุปสงค์ภายในประเทศยังอ่อนแอ โดยการใช้จ่ายภาคครัวเรือนจะยังถูกกระทบ จากอัตราการว่างงานที่สูง และความเชื่อมั่นผู้บริโภคที่อยู่ในระดับต่ำ ขณะที่การลงทุนภาคเอกชนจะถูกกดดันจากยอดขายที่ซบเซา งบดุลที่เปราะบาง มากขึ้น และความไม่แน่นอนที่อยู่ในระดับสูง ซึ่งอาจนำไปสู่ความเสี่ยงในการผิดนัดชำระหนี้ของภาคครัวเรือนและภาคธุรกิจที่สูงขึ้นในหลายประเทศในระยะต่อไป

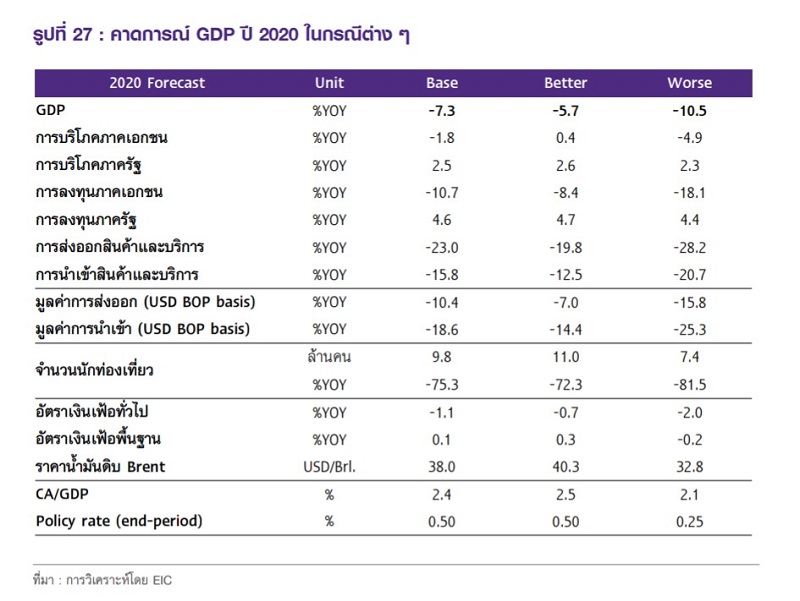

สำหรับเศรษฐกิจไทยในปี 2020 EIC ได้ปรับประมาณการซึ่งคาดว่าจะหดตัวมากกว่าที่คาดไว้จาก -5.6% เป็น –7.3% จากผลกระทบของ COVID-19 โดยเฉพาะในภาคการท่องเที่ยว และการลงทุนภาคเอกชน EIC ได้ปรับลดคาดการณ์นักท่องเที่ยวต่างชาติในปี 2020 เหลือเพียง 9.8 ล้านคน (-75.3%YOY) จากเดิมที่คาดไว้ ที่ 13.1 ล้านคน ตามนโยบายปิดการเดินทางเข้าออกประเทศของไทยที่ยาวนานขึ้น (ล่าสุดขยายเวลาถึงสิ้นเดือนมิถุนายน) แนวทางการเปิดการเดินทาง ระหว่างประเทศของประเทศต่าง ๆ ที่มีแนวโน้มค่อยเป็นค่อยไป และเศรษฐกิจโลกที่หดตัวมากกว่าคาดซึ่งจะกระทบต่อรายได้ของนักท่องเที่ยว

การลงทุนภาคเอกชน มีแนวโน้มหดตัวมากขึ้น ตามแนวโน้มการบริโภคและการส่งออกที่ซบเซา และความเชื่อมั่นภาคธุรกิจที่ปรับลดลงมาก โดยการส่งออกสินค้ามีแนวโน้มหดตัวสูงที่ -10.4% ใกล้เคียงกับที่คาดไว้จากภาวะเศรษฐกิจโลกถดถอยและมาตรการปิดเมืองของหลายประเทศทั่วโลก ที่ก่อให้เกิดปัญหา supply chain disruption (ทั้งนี้มูลค่าส่งออกในภาพรวมอาจหดตัวน้อยลงเทียบกับประมาณการครั้งก่อนที่ -12.9% จากการส่งออกทองคำที่ขยายตัวสูงขึ้นมาก อย่างไรก็ดี การส่งออกทองคำไม่มีผลสุทธิต่อ GDP เพราะไม่จัดเป็นกิจกรรมทางเศรษฐกิจ

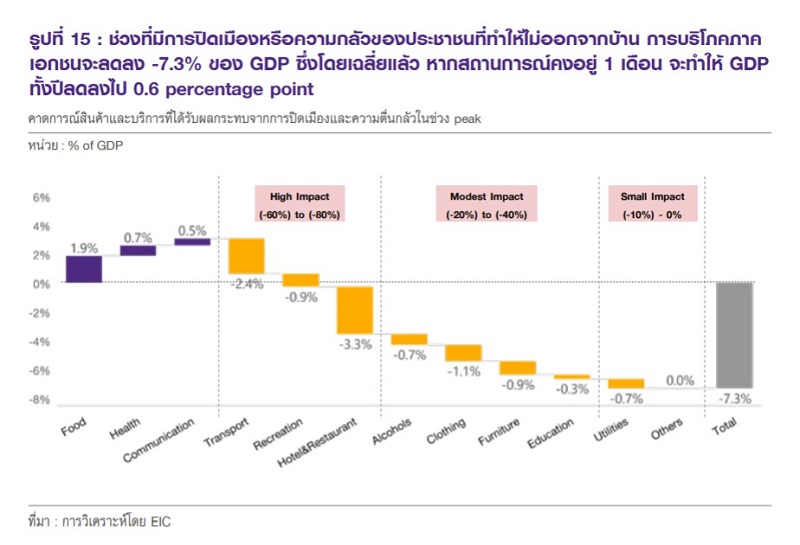

การบริโภคภาคเอกชน หดตัวรุนแรงโดยเฉพาะในช่วงที่มีมาตรการปิดเมือง สะท้อนจากดัชนีการบริโภค (PCI) ในเดือนเมษายนที่หดตัวไปกว่า -15.1%YOY โดยรวม EIC ประเมินการปิดเมืองจะส่งผลกระทบต่อการใช้จ่ายบริโภคในภาพรวมลดลง -7.3% ต่อ GDP หรือจะกระทบ ต่อ GDP ปี 2020 ราว 0.6 percentage point ต่อการปิดเมืองระยะเวลา 1 เดือน

หลังการผ่อนคลายมาตรการปิดเมือง เครื่องชี้เร็วสะท้อนว่า กิจกรรมทางเศรษฐกิจโดยเฉพาะการเดินทางในประเทศเริ่มมีสัญญาณฟื้นตัว แต่ก็ยังอยู่ต่ำกว่าระดับก่อนวิกฤติพอสมควร เพราะคาดว่าประชาชนส่วนใหญ่จะยังมีพฤติกรรมเก็บตัวอยู่บ้านไปอีกสักระยะ จึงคาด ว่าการใช้จ่ายสินค้าในภาพรวมจะยังคงได้รับผลกระทบอยู่ แต่อาจมีขนาดผลกระทบลดลงบ้าง ทำให้เศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ขณะที่การฟื้นตัวของภาคธุรกิจต่าง ๆ จะมีความเร็วที่แตกต่างกัน

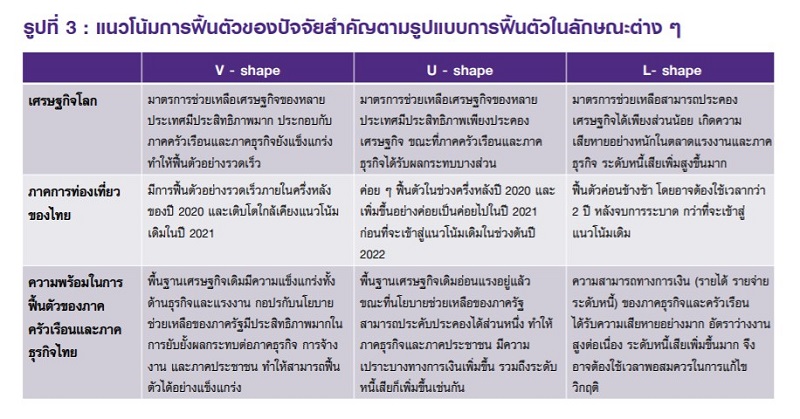

“ในภาพรวม EIC ประเมินว่า เศรษฐกิจไทยจะฟื้นตัวในลักษณะ U shape โดย GDP จะกลับไปสู่ระดับของปี 2019 ซึ่งเป็นระดับเดิมก่อนเกิด COVID-19 ได้ในปี 2022 เป็นผลจากแรงขับเคลื่อนเศรษฐกิจไทยที่ชะลอตัวและความเปราะบางทางการเงินที่สูงขึ้นของภาคครัวเรือนและภาคธุรกิจ SME ตั้งแต่ก่อนเกิด COVID-19 รวมทั้งผลกระทบที่รุนแรงของ COVID-19 ต่อหลายภาคธุรกิจที่มีความสำคัญต่อเศรษฐกิจไทย”

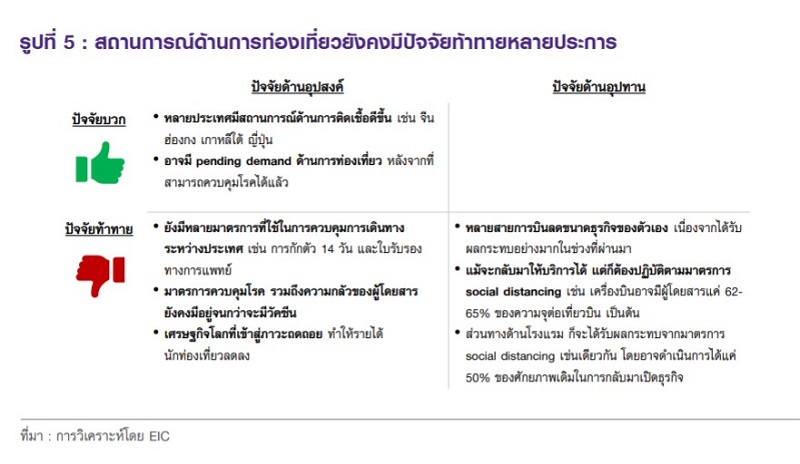

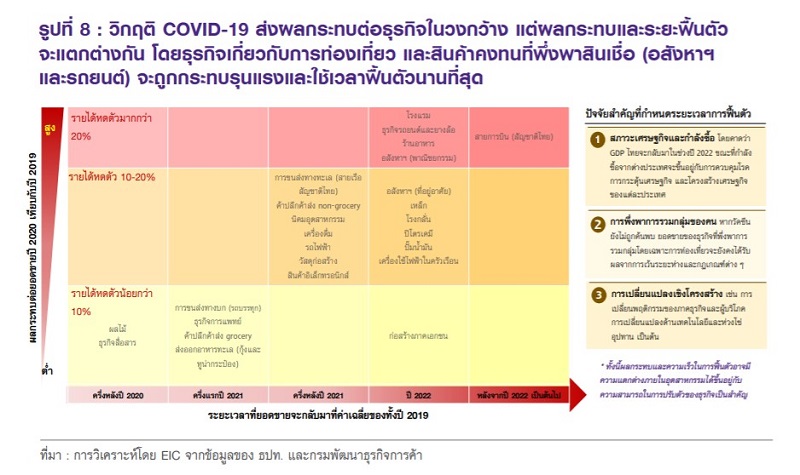

สำหรับการฟื้นตัวของภาคท่องเที่ยวโดยเฉพาะในส่วนที่พึ่งพานักท่องเที่ยวต่างชาติจะเป็นไปอย่างช้า ๆ จากความกังวลของนักท่องเที่ยว หากยังไม่มีวัคซีนที่มีประสิทธิภาพ และข้อจำกัดด้านมาตรการควบคุม โรค ซึ่งจะทำให้ธุรกิจที่เกี่ยวเนื่อง เช่น โรงแรม ร้านอาหาร นันทนาการ และการขนส่ง ได้รับผลกระทบมากและฟื้นตัวช้า

ธุรกิจรถยนต์และ ธุรกิจอสังหาริมทรัพย์ (ที่อยู่อาศัย) ซึ่งเผชิญกับการหดตัวของอุปสงค์จากต่างประเทศอยู่แล้ว จะถูกซ้ำเติมจากยอดขายในประเทศลดลงด้วยตามการจ้างงานและรายได้ของภาคครัวเรือนที่ลดลง และความเชื่อมั่นผู้บริโภคที่อยู่ในระดับต่ำสุดเป็นประวัติการณ์ รวมถึงการระมัดระวังการปล่อยสินเชื่อของสถาบันการเงิน ส่งผลให้ฟื้นตัวช้าเช่นกัน ในทางตรงกันข้าม การใช้จ่ายในหมวดสินค้าและบริการที่จำเป็นต่อชีวิตประจำวัน เช่น อาหาร เครื่องดื่ม บริการ ทางการแพทย์ การสื่อสาร ซึ่งจะได้รับแรงสนับสนุนเสริมจากมาตรการโอนเงินช่วยเหลือและมาตรการพักหนี้ของภาครัฐจะฟื้นตัวได้เร็วกว่า

ความเสี่ยงในระยะข้างหน้าที่สำคัญ คือ เศรษฐกิจโลกยังต้องเผชิญกับปัจจัยกดดันจากอุปสงค์ภายในประเทศที่อาจฟื้นตัวได้ช้า จากตลาดแรงงาน ยังอ่อนแอทั่วโลก สะท้อนจากอัตราการว่างงานที่ปรับสูงขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา ซึ่งสร้างความไม่แน่นอนแก่รายได้ของ ภาคครัวเรือน ทำให้ครัวเรือนเน้นการออมเงินมากขึ้น ส่งผลต่อเนื่องต่อกำลังซื้อผู้บริโภคที่ลดลง ความเสี่ยงในการผิดนัดชำระหนี้ภาคครัวเรือนที่สูงขึ้น นอกจากนี้ สงครามการค้าโลก ที่อาจรุนแรงขึ้นและกระทบต่อปริมาณการค้าระหว่างประเทศ โดยเฉพาะจากความขัดแย้ง ด้านการค้าระหว่างสหรัฐฯ กับจีน และยุโรป

และหากมีการกลับมาระบาดอย่างรุนแรงของ COVID-19 รอบ 2 อาจทำให้ภาวะเศรษฐกิจของประเทศทั่วโลกต้องหยุดชะงักอีกครั้ง มีผลให้เศรษฐกิจโลกซบเซายาวนาน และมูลค่าทางเศรษฐกิจ ที่สูญเสียไปมีมากขึ้น

ผลกระทบที่เกิดขึ้นทั่วโลก ทิศทางเศรษฐกิจไทยจะเป็นอย่างไรต่อไป ?

EIC ประเมินในระยะข้างหน้า เศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป (U-shape) จากเศรษฐกิจมีความอ่อนแรงอยู่แล้วก่อน COVID-19 ประกอบกับ การท่องเที่ยวที่มีแนวโน้มฟื้นตัวช้า ๆ ขณะที่ภาคครัวเรือนและภาคธุรกิจก็มีความเปราะบาง สะสมอยู่มากจากระดับหนี้ที่สูง

จากประมาณการของ IMF เศรษฐกิจโลกมีแนวโน้มฟื้นตัวแบบ U-shape โดยแม้ว่า IMF จะคาดว่าเศรษฐกิจ โลกปี 2021 มีแนวโน้มฟื้นตัวได้ดี แต่หากวิเคราะห์ถึงระดับของ GDP ก็จะเห็นได้ว่าทั้งระดับ GDP ของกลุ่มประเทศ Advanced และ Emerging economies ล้วนแต่มีระดับที่ต่ำกว่าเส้นแนวโน้มเดิม (trend) ซึ่งตรงกับนิยาม U-shape ที่ได้กล่าวไปข้างต้น ดังนั้น เมื่อเศรษฐกิจโลกมีแนวโน้มฟื้นตัวอย่างช้า ๆ ก็ย่อมส่งผลต่อภาคส่งออกสินค้าของไทยที่นับเป็น ภาคเศรษฐกิจสำคัญของไทย

อย่างไรก็ดีธุรกิจส่วนมากได้รับผลกระทบจาก COVID-19 และ จะใช้ระยะเวลาพอสมควรในการฟื้นตัว โดยธุรกิจที่น่ากังวลมากที่สุด คือ ธุรกิจร้านอาหารและโรงแรม เพราะเป็นธุรกิจที่มีทั้งความเปราะบางตั้งแต่ก่อนวิกฤติ และได้รับผลกระทบรุนแรง รวมถึงมีแนวโน้ม ฟื้นตัวช้า

ธุรกิจที่ได้รับผลกระทบจากมาตรการ lockdown และ social distancing และภาคการส่งออก ซึ่งคาดว่าการฟื้นตัวของธุรกิจเหล่านี้จะใช้ระยะเวลาค่อนข้างนาน เพราะต้องอาศัยความเชื่อมั่น ของผู้บริโภคและนักท่องเที่ยว รวมถึงการฟื้นตัวของกำลังซื้อของผู้บริโภค โดยเฉพาะในกลุ่มสินค้าคงทนที่ได้รับผลกระทบจากการ ชะลอตัวของเศรษฐกิจทั้งตลาดส่งออกและตลาดในประเทศ อาทิ ธุรกิจรถยนต์ ธุรกิจอสังหาริมทรัพย์

นอกจากนี้มาตรการ lockdown ยังส่งผลให้กลุ่มธุรกิจที่ถูกสั่งปิดขาดรายได้ ผู้บริโภคเปลี่ยนพฤติกรรมการจับจ่าย มีผลต่อธุรกิจค้าปลีก ที่คาดว่าจะหดตัวที่ -14%YOY หรือคิดเป็นเม็ดเงินที่ หายไปราว 5 แสนล้านบาท จากมูลค่าตลาดค้าปลีกปี 2019 ที่อยู่ที่ราว 3.5 ล้านล้านบาท โดยเฉพาะร้านค้า non-gro- cery ซึ่งเป็นกลุ่มสินค้าที่ไม่จำเป็น อาทิ สินค้าแฟชั่น เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า เป็นต้น

หลังจากภาครัฐของหลายประเทศ ได้เริ่มทยอยผ่อนคลายมาตรการปิดเมืองลงในช่วงเดือนพฤษภาคม ทำให้กิจกรรมทางเศรษฐกิจเริ่มส่งสัญญาณฟื้นตัวขึ้นจากจุดต่ำสุด รัฐบาลมีบทบาทสำคัญในการประคับประคองเศรษฐกิจและรักษาเสถียรภาพของระบบการเงิน

ภาครัฐจึงออกมาตรการทางการเงินและการคลังในขนาดใหญ่เพื่อประคับประคองเศรษฐกิจและรักษาเสถียรภาพของระบบการเงิน โดยนโยบายการคลังทั่วโลกสามารถแบ่งออกเป็น 3 ประเภท ได้แก่

1) นโยบายสนับสนุนการดำเนินธุรกิจ

2) นโยบายสนับสนุน ภาคครัวเรือน

3) นโยบายเพิ่มการใช้จ่ายภาครัฐทั่วไป

นอกจากนี้ ธนาคารกลางส่วนใหญ่ต่างปรับลดอัตราดอกเบี้ยนโยบาย ลงสู่ระดับต่ำที่สุดในประวัติศาสตร์ และออกมาตรการการเงินแบบไม่ปกติ (unconventional measures) ที่หลากหลายมากขึ้น ซึ่งสามารถแบ่งออกเป็น 4 ประเภท ได้แก่ 1) มาตรการเข้าซื้อสินทรัพย์ทางการเงิน 2) มาตรการปล่อยสินเชื่อแก่ภาคส่วนที่ได้รับ ความเดือดร้อน 3) มาตรการสนับสนุนสภาพคล่องแก่ภาคธุรกิจ และ 4) การผ่อนคลายกฎเกณฑ์กำกับดูแลธนาคารพาณิชย์

“EIC ปรับประมาณการเศรษฐกิจโลกในปี 2020 ลงเหลือ -4%YOY และประเมินว่าการฟื้นตัวของเศรษฐกิจโลกจะมีลักษณะ เป็นไปอย่างช้า ๆ (U-shaped recovery) แม้ว่ามาตรการทางการเงินและการคลังของภาครัฐอาจบรรเทาผลกระทบต่อเศรษฐกิจ ได้บางส่วน”

อ้างอิง : Economic Intelligence Center (EIC)