4 วิธี รีไฟแนนซ์บ้าน ให้ประหยัดเงิน

อย่างที่ทราบกันว่า การผ่อนงวดสินเชื่อบ้าน จะประกอบด้วย “ส่วนของเงินต้น” และ “ดอกเบี้ยจ่าย” ซึ่งสินเชื่อบ้านทั่วไป มักคิดอัตราดอกเบี้ยต่ำในช่วง 1-3ปีแรก หลังจากหมดโปรโมชันดอกเบี้ยดังกล่าว ค่างวดที่คุณผ่อนจ่ายเท่าเดิมในแต่ละเดือน จะถูกหักเป็นส่วนดอกเบี้ยจ่ายมากขึ้น ส่วนของเงินต้นจึงลดลง หลายคนจึงหาทางออกด้วยการรีไฟแนนซ์บ้าน เพื่อให้ได้อัตราดอกเบี้ยต่ำ ๆ น่าสนใจเช่นที่เคยได้รับมา

แต่ก็ใช่ว่าปัจจัยที่ใช้เลือกสินเชื่อ รีไฟแนนซ์บ้าน จะมีแต่เรื่องของอัตราดอกเบี้ยเสียอย่างเดียว จนลืมคำนึงถึง ค่าใช้จ่ายหรือเงื่อนไขอื่นๆมาประกอบการพิจารณา ดังนั้น ลองมาดูกันว่า 4 วิธี รีไฟแนนซ์บ้าน ให้ประหยัดเงิน ต้องทำอย่างไรกันบ้าง

1. ไม่ควร รีไฟแนนซ์บ้าน ก่อนครบ 3 ปี

นั้นคือเงื่อนไขแรกที่คนกู้บ้านควรจำขึ้นใจ มิเช่นนั้นอาจเป็นเหตุให้ต้องเสีย ค่าปรับสูงสุดไม่เกิน 3% ของวงเงินกู้ ไม่ใช่เงินต้นคงเหลือ เช่น กู้เงินซื้อบ้าน 5 ล้านบาท จะเสียค่าปรับ 3% ประมาณ 150,000 บาท ถือว่าไม่น้อยเลย

2. รู้จักเปรียบเทียบอัตราดอกเบี้ย

ไม่ว่าจะเป็นการเปรียบเทียบสินเชื่อบ้านก่อน-หลังหมดโปรโมชันดอกเบี้ย 3ปีแรก หรือจะเป็นสินเชื่อ รีไฟแนนซ์บ้าน ของแต่ละธนาคาร จะมี 2 จุดที่ควรใส่ใจ แล้วนำมาพิจารณาประกอบกัน ได้แก่

- ประเภทอัตราดอกเบี้ย เช่น MLR หรือ MRR เฉลี่ยไม่เกิน 6-8% ตามแต่นโยบายของธนาคารนั้น ๆ

- ตัวเลขหลังเครื่องหมายลบ ยิ่งเป็นตัวเลขมาก ๆ ก็จะยิ่งดี

เช่น

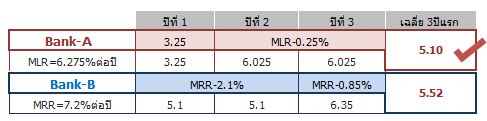

Bank-A คิดอัตราดอกเบี้ยปีที่ 1 =3.25% หลังจากนั้นคิด MLR-0.25% โดย MLR=6.275%ต่อปี

Bank-B คิดอัตราดอกเบี้ยปีที่ 1-2 =MRR-2.1% หลังจากนั้นคิด MLR-0.85% โดย MRR=7.2%ต่อปี

เมือพิจารณาอัตราดอกเบี้ยเฉลี่ยช่วง 3ปีแรก จะพบว่า Bank-A มีอัตราดอกเบี้ยเฉลี่ย 5.10%ต่อปี และ Bank-B มีอัตราดอกเบี้ยเฉลี่ย 5.52 %ต่อปี แม้จะดูต่างกันเพียง 0.42%ต่อปี แต่หากเป็นวงเงินกู้จำนวนสูง เช่น วงเงินกู้ 5 ล้านบาท จะต่างกันราว 21,000 บาทต่อปี ถือว่าไม่น้อยเลยทีเดียว

3. รีไฟแนนซ์กับธนาคารเดิม ช่วยลดค่าใช้จ่ายได้

โดยปกติแล้วสินเชื่อ รีไฟแนนซ์บ้าน จะมีค่าใช้จ่ายเฉลี่ยราว 2-3% ของวงเงินกู้ และอาจสูงได้ถึง 4.3% ของวงเงินรีไฟแนนซ์ และในบางกรณีหากเราสามารถ รีไฟแนนซ์บ้าน กับธนาคารเดิมได้ ก็จะช่วยประหยัดค่าธรรมเนียมรูปแบบต่าง ๆ เช่น

- ค่าใช้จ่ายในการประเมินราคาหลักประกัน เฉลี่ย 0.25-2% ของราคาสินทรัพย์ที่นำมาประเมิน หากเราสามารถ รีไฟแนนซ์บ้าน กับธนาคารเดิม อาจไม่เสียค่าใช้จ่ายส่วนนี้ก็ได้

- ค่าธรรมเนียมในการปล่อยกู้ใหม่ ธนาคารส่วนใหญ่จะคิดประมาณ 0-3% ของวงเงินกู้ และเช่นเดียวกัน หากเรารีไฟแนนซ์บ้านกับธนาคารเดิม ค่าใช้จ่ายส่วนนี้อาจไม่นำมาคิด

- ค่าอากรแสตมป์ คิดเท่ากันทุกธนาคารที่ 0.05% ของวงเงินกู้ใหม่

- ค่าจดจำนองที่ดิน คิดเป็น 1% ของวงเงินที่ขอกู้เท่ากันทุกธนาคาร เป็นค่าใช้จ่ายที่ต้องจ่ายให้กับกรมที่ดิน ดังนั้น หากเราเลือก รีไฟแนนซ์บ้าน กับธนาคารเดิม ก็ไม่ต้องจดจำนองใหม่ จึงช่วยประหยัดค่าใช้จ่ายส่วนนี้ได้เช่นกัน

- ค่าทำประกัน หรือค่าบริการอื่น ๆ แล้วแต่เงื่อนไขของธนาคารนั้น ๆ

4. กรณีรีไฟแนนซ์พ่วงด้วยสินเชื่อส่วนบุคคล

สินเชื่อส่วนบุคคลไม่ใช่เรื่องน่ากลัว เพียงแต่ตัวเราต้องเข้าใจวัตถุประสงค์ของการรีไฟแนนซ์บ้านครั้งนี้เสียก่อน

- ต้องการลดดอกเบี้ยจ่าย สะท้อนว่า เราไม่ได้ต้องการสินเชื่อส่วนบุคคลเพิ่มเติม เพราะลักษณะของสินเชื่อส่วนบุคคลเช่นนี้ จะคิดอัตราดอกเบี้ยสูงกว่าสินเชื่อประเภทที่อยู่อาศัย และกลายเป็นเพิ่มภาระหนี้แก่ตัวเราโดยไม่มีความจำเป็น

- ต้องการเงินทุนเพิ่มเติม หากเรามีความจำเป็นและต้องการใช้เงิน เช่น ซื้อเฟอร์นิเจอร์แต่งบ้าน ซ่อมแซมบ้าน เป็นต้น การตอบรับสินเชื่อส่วนบุคคลจึงเป็นโอกาสดีที่จะนำเงินส่วนนี้สร้างประโยชน์แก่ตัวเราตามวัตถุประสงค์นั้น ๆ

ทั้งหมดนี้ ทำให้เรารู้ว่าการรีไฟแนนซ์บ้าน ไม่ใช่เรื่องไกลตัวเลยสำหรับคนกู้ซื้อบ้าน เพียงแค่เราเข้าใจและเลือกพิจารณาสินเชื่อรีไฟแนนซ์บ้านได้อย่างเหมาะสม นอกจากจะสบายใจเรื่องภาระหนี้แล้ว ยังช่วยประหยัดเงินจากการเสียเงินแบบไม่จำเป็นด้วย สนใจสินเชื่อเคหะ ศึกษาข้อมูลเพิ่มเติมได้ที่ www.gsb.or.th

ขอบคุณข้อมูลจาก  ติดตามข้อมูลข่าวสารเพิ่มเติมได้ที่ www.gsb.or.th

ติดตามข้อมูลข่าวสารเพิ่มเติมได้ที่ www.gsb.or.th