ความสำคัญของการลงทุนอสังหาริมทรัพย์ใน “วัยเกษียณ”

เมื่อพูดถึงวัยเกษียณของใครหลายๆคนเป็นวัยที่ต้องการการพักผ่อน หลังจากการทำงานในบริษัทมาตลอด 30 กว่าปี วัยนี้จึงเป็นวัยที่รับความเสี่ยงได้ค่อนข้างต่ำ เพราะไม่ได้มีงานประจำที่จะให้เงินเดือนตลอดทุกเดือน จึงเป็นเรื่องน่าคิดว่าจะทำอย่างไรให้สามารถเลี้ยงดูตนเองหลังวัยเกษียณได้ และมีความั่นคงก่อนถึงวัยเกษียณจริงๆได้

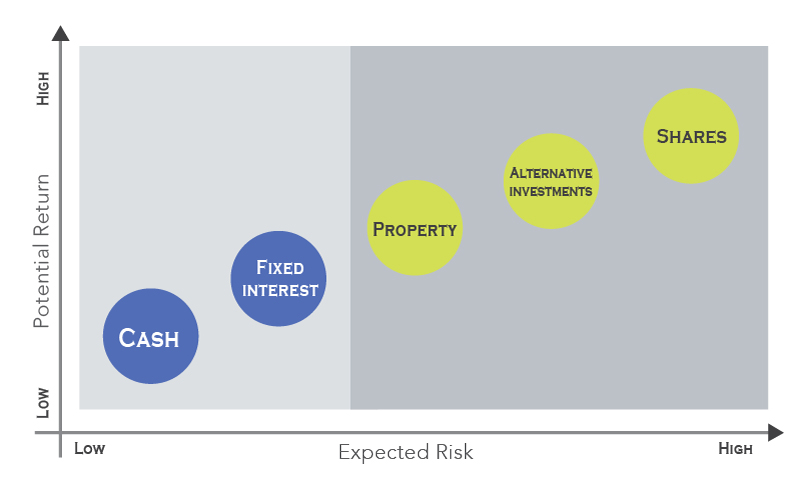

ความมั่นคงหลังเกษียณจะเกิดขึ้นได้เกิดจากการวางแผนการเงินเพื่อการเกษียณตั้งแต่เนิ่นๆ ยิ่งเริ่มต้นวางแผนไวยิ่งมีความได้เปรียบ การวางแผนทางการเงินที่จะพูดถึงคือการวางแผนเกี่ยวกับการลงทุนและการออมเพื่อให้มีทรัพย์สินและทุนเพียงพอที่จะสร้างรายได้ให้เราในอนาคตหลังจากหมดช่วงวัยทำงานไปนั่นเอง ลักษณะการวางแผนการเงินเพื่อการเกษียณนั้นมีหลายช่องทางการลงทุนขึ้นอยู่กับการจัดสรรสัดส่วนการลงทุนในสินทรัพย์ประเภทต่างๆ อาทิ เงินสด หุ้น อสังหาริมทรัพย์ พันธบัตร ตราสารหนี้ เป็นต้น

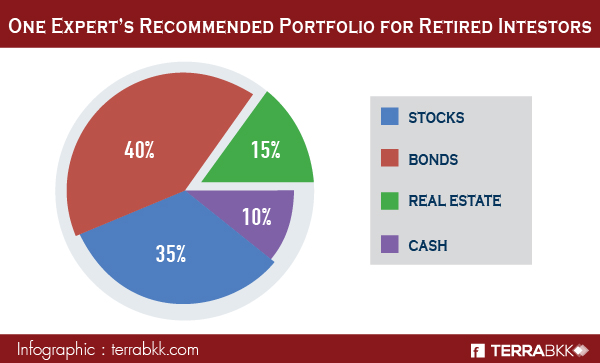

การลงทุนในสินทรัพย์แต่ละอย่างเราต้องทำความเข้าใจให้รู้ถึงความเสี่ยงก่อนที่จะลงทุน ยิ่งเป็นวัยเกษียณด้วยแล้วอาจจะต้องมีลักษณะการลงทุนที่แตกต่างออกไป จากงานศึกษาของ John Spitzer, Ph.D. and Todd Houge, Ph.D., CFA (2012) จาก Lowa Center for Wealth Management ได้ยกตัวอย่างส่วนผสมพอร์ตการลงทุนสำหรับวัยเกษียณ ว่าควรจะมี 35% หุ้น, 40% พันธบัตร, 15% อสังหาริมทรัพย์, และ 10% เงินสด ดังแผนภาพด้านล่าง

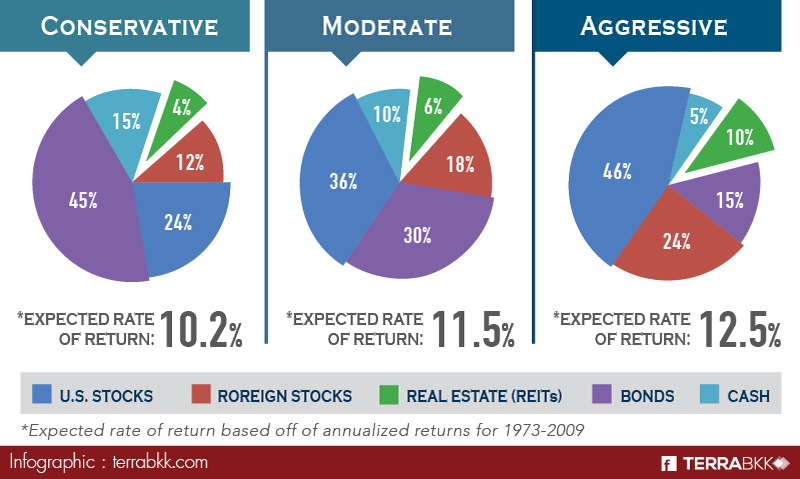

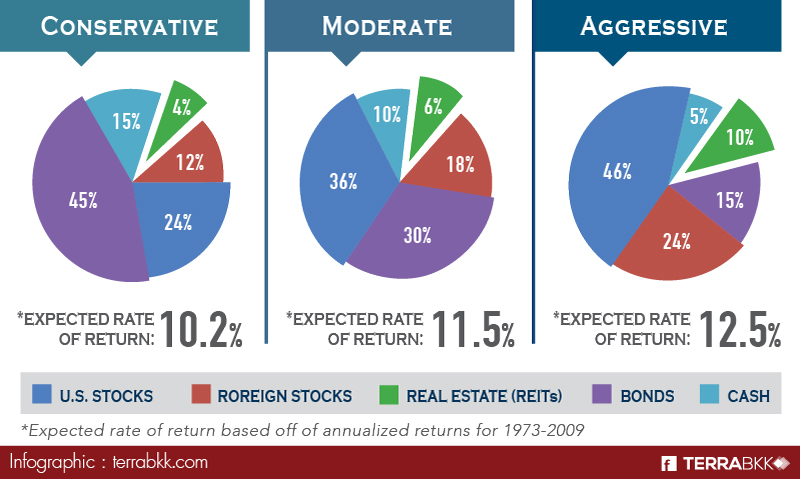

ในประเทศสหรัฐอเมริกาผู้เชี่ยวชาญทางการเงิน Daniel C. Goldie (CFA, CFP) และGordon S. Murray ได้ออกแบบการจัดพอร์ตการลงทุนสำหรับวัยเกษียณออกเป็นสัดส่วนตามพฤติกรรมการลงทุนของแต่ละบุคคลโดยแบ่งเป็น

- Conservative : 24% U.S.Stocks, 12% Roregin stocks, 4% Real estate (REITs), 45% Bonds, 15% Cash

- Moderate : 36% U.S.Stocks, 18% Roregin stocks, 6% Real estate (REITs), 30% Bonds, 10% Cash

- Aggressive : 46% U.S.Stocks, 24% Roregin stocks, 10% Real estate (REITs), 15% Bonds, 5% Cash

ได้เขียนไว้ในหนังสือ The Investment Answer ดังแผนภาพด้านล่าง

จากที่ทราบกันอยู่แล้วว่าการลงทุนในอสังหาริมทัพย์มีความเสี่ยง การเข้าไปลงทุนจึงต้องมีทั้งความรู้ ทักษะ พอสมควรจึงจะทำให้การลงทุนประสบความสำเร็จ เป็นเสือนอนกินดอกผลที่งอกเงยออกมาเพื่อให้ชีวิตในวัยเกษียณเป็นช่วงชีวิตที่มีความมั่นคงทางด้านการเงิน และมีความพร้อมที่จะเข้าสู่วัยเกษียณอย่างเต็มตัวในอนาคตอันใกล้