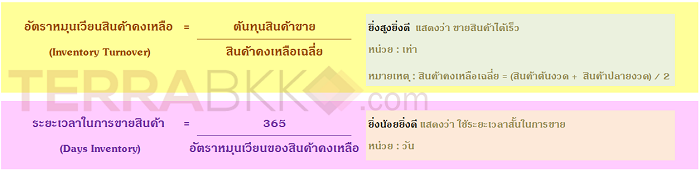

Financial Ratio 9 : "สินค้าคงเหลือ" เรื่องไม่เล็กในการทำธุรกิจ

สินค้าคงเหลือ (Inventory) เป็นตัวชี้วัดสำคัญที่ช่วยตรวจสอบการดำเนินงาน หนึ่งในเรื่องสำคัญที่กิจการควรให้ความใส่ใจไม่น้อยไปกว่าส่วนอื่นๆ หากพิจารณากิจกรรมต่างๆตามขั้นตอนธุรกิจ ไม่ว่าจะเป็นเรื่องการผลิต, การจัดเก็บสินค้า, การตลาด, การขนส่ง และการเงิน นั้นล้วนเชื่อมโยงกับการบริหารสินค้าคงเหลือทั้งสิ้น TerraBKK ขอเสนอเรื่องราวน่าสนใจของ อัตราส่วนทางการเงินที่เกี่ยวกับสินค้าคงเหลือ (Inventory) ได้แก่ อัตราการหมุนเวียนของสินค้าคงคลัง (Inventory Turnover) และ ระยะเวลาการขายสินค้า (Days Inventory) เพื่อทำความเข้าใจและนำไปประยุกต์ใช้ได้จริง TerraBKK อธิบายว่า อัตราการหมุนเวียนของสินค้าคงเหลือ (Inventory Turnover) และ ระยะเวลาการขายสินค้า (Days Inventory) เป็นอัตราส่วนที่แสดงถึงประสิทธิภาพการจัดการสินค้าคงเหลือ ว่าสามารถขายสินค้าสร้างรายได้ให้กิจการได้ช้าเร็วเพียงใด สะท้อนไปสู่การตรวจสอบ “การผลิตสินค้า” ว่าอยู่ในระดับที่เหมาะสมกับความต้องการของตลาดจริงหรือไม่ “การสต๊อกสินค้า” มีปริมาณสินค้าคงคลังสอดคล้องกับระยะเวลาการจำหน่ายขายจริงหรือไม่ และ “ประสิทธิภาพการขาย” ว่าธุรกิจสามารถแปลงสินค้าเป็นเงินให้เร็วที่สุดหรือไม่ เบื้องต้นสามารถคำนวณตามสูตรทางการเงินได้ดังนี้  สำหรับธุรกิจที่มี margin หรือกำไรน้อย อัตราส่วนเหล่านี้ควรอยู่ในเกณฑ์ดี คือ อัตราหมุนเวียนสินค้าคงเหลือสูง และระยะเวลาในการขายสินค้าต่ำ เพื่อแสดงว่ากิจการสามารถขายสินค้าได้ไว และใช้เวลาน้อย มีศักยภาพในการสร้างผลกำไรตามเป้าหมายที่คาดไว้ได้ จะเป็นประโยชน์อย่างมากในกรณียื่นกู้ บางกิจการใช้วิธี โปรโมชั่นกระตุ้นการขาย เพื่อทำให้การจำหน่ายสินค้าออกไปอย่างรวดเร็ว แต่ด้วยต้นทุนการขายที่เพิ่มขึ้น เช่น งบโฆษณา ประกอบกับการขายสินค้าโปรโมชั่นที่มีราคาถูกลง อาจทำให้กิจการไม่ได้รับกำไรเพิ่มขึ้นตามที่ควรจะเป็น ดังนั้น สำหรับผู้บริหาร ในการพิจารณาการบริหารสินค้าคงเหลือ ควรดูอัตราส่วนนี้ควบคู่ไปกับอัตราส่วนทางการเงินอื่นด้วย TerraBKK ยกตัวอย่างเพื่อทำความเข้าใจง่ายๆ ดังนี้ “ บจ. เพิ่มยอด ประกอบกิจการผลไม้อบแห้ง มีสินค้าคงเหลือต้นงวด 6 ลบ., สินค้าคงเหลือปลายงวด 4 ลบ. และมีต้นทุนสินค้าขาย 30 ลบ.” สามารถคำนวณได้ดังนี้ อัตราการหมุนเวียนของสินค้าคงเหลือ (Inventory Turnover) = ต้นทุนสินค้าขาย /สินค้าคงเหลือเฉลี่ย = 30 / { (6+4)/2 } = 6 เท่า ระยะเวลาในการขายสินค้า (Days Inventory) = 365 / อัตราหมุนเวียนของสินค้า = 365 / 6 = 60.83 หรือ ประมาณ 61 วัน แสดงว่า บจ. เพิ่มยอด มีอัตราการหมุนเวียนสินค้าคงเหลือ 6 เท่า และมีระยะเวลาในการขายสินค้า 61 วัน หรือประมาณ 2 เดือน ซึ่งบจ.เพิ่มยอดสามารถเปรียบเทียบผลดำเนินงานนี้ได้ ทั้งลักษณะการเปรียบเทียบผลดำเนินงานในปีก่อนของกิจการ และการเปรียบเทียบกับค่าเฉลี่ยของอุตสาหกรรม TerraBKK ขอส่งท้ายปลายปีนี้ ด้วยการขอให้ผู้บริหารตรวจสอบ “อัตราส่วนสินค้าคงเหลือ” เพื่อนำไปสู่การวางแผนการดำเนินงาน หรือเพิ่มประสิทธิภาพในการดำเนินกิจการในปีต่อไปได้อย่างสดใสมากขึ้น ท้ายนี้ขอฝากไว้ว่า การทำธุรกิจให้ประสบความสำเร็จ ควรศึกษาและใส่ใจในทุกกิจกรรมของธุรกิจ ดังนั้น ความประมาทเรื่องสินค้าคงเหลือ อาจนำมาสู่ปัญหาที่ร้ายแรงในอนาคตก็เป็นได้

สำหรับธุรกิจที่มี margin หรือกำไรน้อย อัตราส่วนเหล่านี้ควรอยู่ในเกณฑ์ดี คือ อัตราหมุนเวียนสินค้าคงเหลือสูง และระยะเวลาในการขายสินค้าต่ำ เพื่อแสดงว่ากิจการสามารถขายสินค้าได้ไว และใช้เวลาน้อย มีศักยภาพในการสร้างผลกำไรตามเป้าหมายที่คาดไว้ได้ จะเป็นประโยชน์อย่างมากในกรณียื่นกู้ บางกิจการใช้วิธี โปรโมชั่นกระตุ้นการขาย เพื่อทำให้การจำหน่ายสินค้าออกไปอย่างรวดเร็ว แต่ด้วยต้นทุนการขายที่เพิ่มขึ้น เช่น งบโฆษณา ประกอบกับการขายสินค้าโปรโมชั่นที่มีราคาถูกลง อาจทำให้กิจการไม่ได้รับกำไรเพิ่มขึ้นตามที่ควรจะเป็น ดังนั้น สำหรับผู้บริหาร ในการพิจารณาการบริหารสินค้าคงเหลือ ควรดูอัตราส่วนนี้ควบคู่ไปกับอัตราส่วนทางการเงินอื่นด้วย TerraBKK ยกตัวอย่างเพื่อทำความเข้าใจง่ายๆ ดังนี้ “ บจ. เพิ่มยอด ประกอบกิจการผลไม้อบแห้ง มีสินค้าคงเหลือต้นงวด 6 ลบ., สินค้าคงเหลือปลายงวด 4 ลบ. และมีต้นทุนสินค้าขาย 30 ลบ.” สามารถคำนวณได้ดังนี้ อัตราการหมุนเวียนของสินค้าคงเหลือ (Inventory Turnover) = ต้นทุนสินค้าขาย /สินค้าคงเหลือเฉลี่ย = 30 / { (6+4)/2 } = 6 เท่า ระยะเวลาในการขายสินค้า (Days Inventory) = 365 / อัตราหมุนเวียนของสินค้า = 365 / 6 = 60.83 หรือ ประมาณ 61 วัน แสดงว่า บจ. เพิ่มยอด มีอัตราการหมุนเวียนสินค้าคงเหลือ 6 เท่า และมีระยะเวลาในการขายสินค้า 61 วัน หรือประมาณ 2 เดือน ซึ่งบจ.เพิ่มยอดสามารถเปรียบเทียบผลดำเนินงานนี้ได้ ทั้งลักษณะการเปรียบเทียบผลดำเนินงานในปีก่อนของกิจการ และการเปรียบเทียบกับค่าเฉลี่ยของอุตสาหกรรม TerraBKK ขอส่งท้ายปลายปีนี้ ด้วยการขอให้ผู้บริหารตรวจสอบ “อัตราส่วนสินค้าคงเหลือ” เพื่อนำไปสู่การวางแผนการดำเนินงาน หรือเพิ่มประสิทธิภาพในการดำเนินกิจการในปีต่อไปได้อย่างสดใสมากขึ้น ท้ายนี้ขอฝากไว้ว่า การทำธุรกิจให้ประสบความสำเร็จ ควรศึกษาและใส่ใจในทุกกิจกรรมของธุรกิจ ดังนั้น ความประมาทเรื่องสินค้าคงเหลือ อาจนำมาสู่ปัญหาที่ร้ายแรงในอนาคตก็เป็นได้

บทความโดย : TerraBKK คลังความรู้

TerraBkk ค้นหาบ้านดี คุ้มค่า ราคาถูก