Financial Ratio 8 : "สภาพคล่องกิจการ" ตรวจสอบก่อนจะสาย !!!

เมื่อดำเนินธุรกิจมาระยะเวลาหนึ่ง การตรวจสอบที่มีความสำคัญและละเลยไม่ได้ คือ การตรวจสอบ สภาพคล่องกิจการ เพื่อสะท้อนถึงสุขภาพการเงินของกิจการนั้นๆ ทั้งนี้ ไม่ได้หมายความว่า กิจการที่มีสภาพคล่องสูงมากๆ จะก่อให้เกิดผลดีเสมอไป ซ้ำร้ายอาจเป็นการลดโอกาสการต่อยอดทางธุรกิจด้วย TerraBKK ขอเสนอ อัตราส่วนทุนหมุนเวียน (Current ratio) และ อัตราส่วนทุนหมุนเวียนเร็ว (Quick Ratio) อัตราส่วนทางการเงินเพื่อประยุกต์ใช้ตรวจสอบสภาพคล่องกิจการ TerraBKK อธิบายรายละเอียดแบบเข้าใจง่ายๆ ของอัตราส่วนทางการเงินวัดสภาพคล่องทั้ง 2 ตัว ดังนี้ อัตราส่วนทุนหมุนเวียน (Current ratio)

คือ การเปรียบเทียบสัดส่วนระหว่างสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียน เพื่อตวรจสอบสภาพคล่องในการจ่ายคืนหนี้ระยะสั้นของกิจการ โดยปกติ ควรมีสัดส่วน 2:1 ซึ่งสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียน มีดังนี้- สินทรัพย์หมุนเวียน (Current Assets: CA) เป็นสินทรัพย์ที่มีสภาพคล่องในตัวเองสูง เช่น เงินสด, เงินฝากธนาคาร เป็นต้น รวมทั้งสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้เร็ว ปกติไม่เกิน 1 ปี และไม่ได้เปลี่ยนแปลงมูลค่ามากนัก เช่น ตั้วสัญญาใช้เงิน , ตั๋วแลกเงิน , ลูกหนี้การค้า , สินค้าคงเหลือ เป็นต้น

- หนี้สินหมุนเวียน (Current Liabilities :CL) เป็นหนี้สินระยะสั้นของกิจการที่ครบกำหนดชำระคืนภายใน 1 ปี เช่น เงินกู้ระยะสั้น , เงินกู้ยืมระยะยาวที่ครบกำหนดจ่ายคืนในปีนี้ , เจ้าหนี้การค้า , หนี้สินระยะสั้นอื่นๆที่นำมาทุนหมุนเวียนภายในกิจการ เป็นต้น

อย่างไรก็ดี สำหรับสินค้าคงเหลือ ในธุรกิจที่ต่างกัน ย่อมมีการสต็อกจำนวนสินค้าต่างกัน ซึ่งก็ขึ้นอยู่กับนโยบายการบริหารของกิจการนั้นๆ เช่น ธุรกิจเทคโนโลยี อาจเกิดปัญหาสินค้าค้างสต็อก เพราะสินค้าตกรุ่น กว่าจะเปลี่ยนเป็นเงินสดได้ ต้องใช้ระยะเวลานาน หรือต้องรีบเร่งขายแบบลดแลกแจกแถม ทำให้สินค้าเสียมูลค่า จึงมีการคำนวณอัตราส่วนทุนหมุนเวียนเร็ว(Quick ratio) เพื่อตรวจสอบสภาพคล่องกิจการอย่างแท้จริง อัตราส่วนทุนหมุนเวียนเร็ว(Quick ratio) คือ การเปรียบเทียบสัดส่วนระหว่างสินทรัพย์หมุนเวียน (ไม่รวมสินค้าคงเหลือ) และหนี้สินหมุนเวียน เพื่อตวรจสอบสภาพคล่องอย่างแท้จริงของกิจการในการจ่ายชำระคืนหนี้ระยะสั้น โดยปกติ ควรมีสัดส่วน 1:1

ในอีกแง่หนึ่ง สำหรับธุรกิจที่มีอัตราส่วนทุนหมุนเวียนเร็วต่ำ หากเป็นธุรกิจที่ไม่มีปัญหาเรื่องอายุสินค้า กล่าวคือ สินค้ายังเป็นที่ต้องการของตลาด สามารถขายสินค้าออกได้ง่าย ก็ถือว่าเป็นธุรกิจที่ไม่มีปัญหาเรื่องของสภาพคล่อง เพราะสามารถแปลงสินค้าเป็นเงินสดได้ทันถ่วงที และไม่ได้เสียมูลค่าในตัวสินค้า TerraBKK อธิบายความหมายของผลลัพธ์การคำนวณได้ ดังนี้

- มีค่าน้อยกว่า 1 : กิจการมีสัดส่วนสินทรัพย์ระยะสั้น น้อยกว่า ภาระหนี้ระยะสั้น กิจการที่มีสภาพคล่องต่ำ อาจมีปัญหาการชำระหนี้ในอนาคตได้ ควรรีบแก้ไขจุดบกพร่อง และเพิ่มสภาพคล่องแก่กิจการทันที เช่น เร่งปลดหนี้ระยะสั้น เจรจาต่อรองของแปลงหนี้ระยะสั้นเป็นหนี้ระยะยาว หรือเพิ่มระดับสินทรัพย์ที่มีสภาพคล่องมากขึ้น เป็นต้น

- มีค่ามากกว่า 1 : กิจการมีสัดส่วนสินทรัพย์ระยะสั้น มากกว่า ภาระหนี้ระยะสั้น กิจการที่มีสภาพคล่องดี ความสัมพันธ์กับเจ้าหนี้ระยะสั้นเป็นไปด้วยดี เต็มใจให้กู้ยืมหรือเป็นคู่ค้าที่ดี เพราะได้รับความปลอดภัยในการชำระหนี้คืน

- มีค่ามากว่า 1 สูงเกินไป : กิจการมีสัดส่วนสินทรัพย์ระยะสั้น มากกว่า ภาระหนี้ระยะสั้นสูงเกินไป กิจการขาดประสิทธิภาพในการบริหารสินทรัพย์หมุนเวียน เพราะการมีสภาพคล่องสูงเกินไป อาจเสียโอกาสในการใช้ความสามารถไปต่อยอดหรือเพิ่มศักยภาพกิจการ เช่น การมีเงินสดมากเกินไป ไม่ก่อให้เกิดผลตอบแทนใดเพิ่มขึ้น เป็นต้น ทั้งนี้ ขึ้นอยู่กับนโยบายการบริหารงานของกิจการนั้นๆเป็นสำคัญ

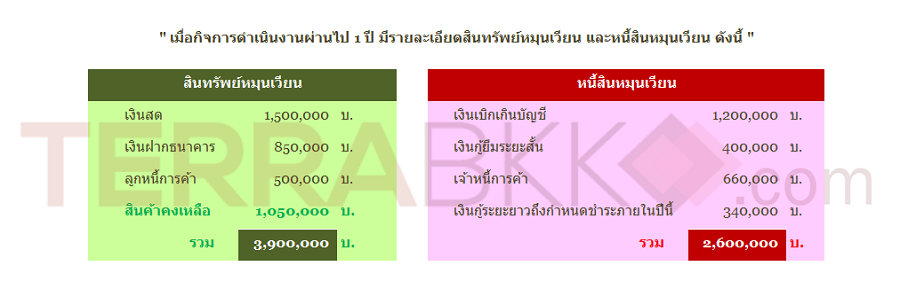

TerraBKK ยกตัวอย่างการคำนวณอัตราส่วนทางการเงินวัดสภาพคล่องกิจการแบบเข้าใจง่ายๆ ดังนี้

จากโจทย์ คำนวณได้ดังนี้ อัตราทุนหมุนเวียน (Current ratio) = สินทรัพย์หมุนเวียน / หนี้สินหมุนเวียน = 3,900,000/2,600,000 = 1.5 เท่า อัตราทุนหมุนเวียนเร็ว (Quick ratio) = (สินทรัพย์หมุนเวียน – สินค้าคงเหลือ) / หนี้สินหมุนเวียน = (3,900,000 – 1,050,000 )/ 2,600,000 = 2,850,000 / 2,600,000 = 1.1 เท่า อธิบายได้ว่า กิจการมีอัตราทุนหมุนเวียน 1.5 เท่า แสดงว่า กิจการมีสัดส่วนสินทรัพย์ระยะสั้นมากกว่าภาระหนี้ระยะสั้น ถือเป็น กิจการมีสภาพคล่องดี และเมื่อคำนวณอัตราทุนหมุนเวียนเร็ว เพื่อตรวจสอบสภาพคล่องของกิจการอย่างแท้จริง โดยไม่คิดสัดส่วนสินค้าคงเหลือ ยังคงพบว่ามีค่า 1.1 เท่า แสดงว่า กิจการมีความสภาพคล่องดีจริงๆ และไม่มีความเสี่ยงเกี่ยวกับปัญหาการจ่ายชำระหนี้ระยะสั้นอย่างแน่นอน ท้ายนื้ TerraBKK ฝากไว้ว่า การรักษาสภาพคล่องทางการเงินในการดำเนินกิจการเป็นเรื่องสำคัญ กิจการที่มีสภาพคล่องทางการเงินน้อยเกินไป อาจเกิดปัญหาหมุนเงินไม่ทัน หรือไม่สามารถจ่ายชำระหนี้ระยะสั้นคืนได้ ขณะเดียวกัน กิจการที่มีสภาพคล่องมากเกินไป ก็ก่อให้เกิดผลเสีย ขาดโอกาสนำเงินไปต่อยอดสร้างช่องทางเพิ่มรายได้ ดังนั้น กิจการควรรักษาสภาพคล่องทางการเงินให้อยู่ในระดับที่เหมาะสมแก่การบริหารธุรกิจนั้นๆ จึงจะก่อให้เกิดประโยชน์สูงสุดอย่างแท้จริง

บทความโดย : TerraBKK คลังความรู้

TerraBkk ค้นหาบ้านดี คุ้มค่า ราคาถูก