วิลล่าภูเก็ตราคาเฉลี่ยแตะ 285 ล้านบาท ตลาด Ultra Luxury โตต่อ แม้คอนโดชะลอตัว

ตลาดที่อยู่อาศัยในจังหวัดภูเก็ตยังคงได้รับแรงสนับสนุนจากการฟื้นตัวของภาคการท่องเที่ยว การเติบโตของกลุ่มผู้พำนักระยะยาว (Long-stay Residents) และความต้องการซื้อจากกลุ่มนักลงทุนและผู้ซื้อชาวต่างชาติ อย่างไรก็ตาม แนวโน้มของตลาดเริ่มมีความแตกต่างกันอย่างชัดเจนระหว่างตลาดคอนโดมิเนียมและตลาดวิลล่า โดยเฉพาะในกลุ่มวิลล่าระดับลักชัวรีที่ยังคงเติบโตต่อเนื่อง แม้ภาวะการแข่งขันในตลาดโดยรวมจะเพิ่มสูงขึ้น

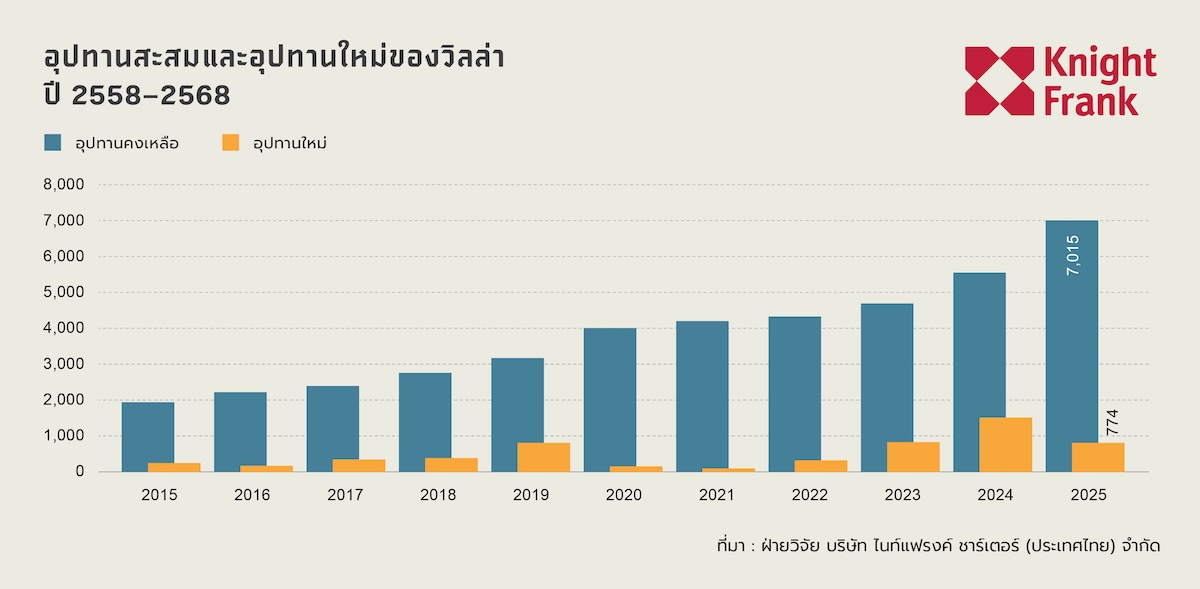

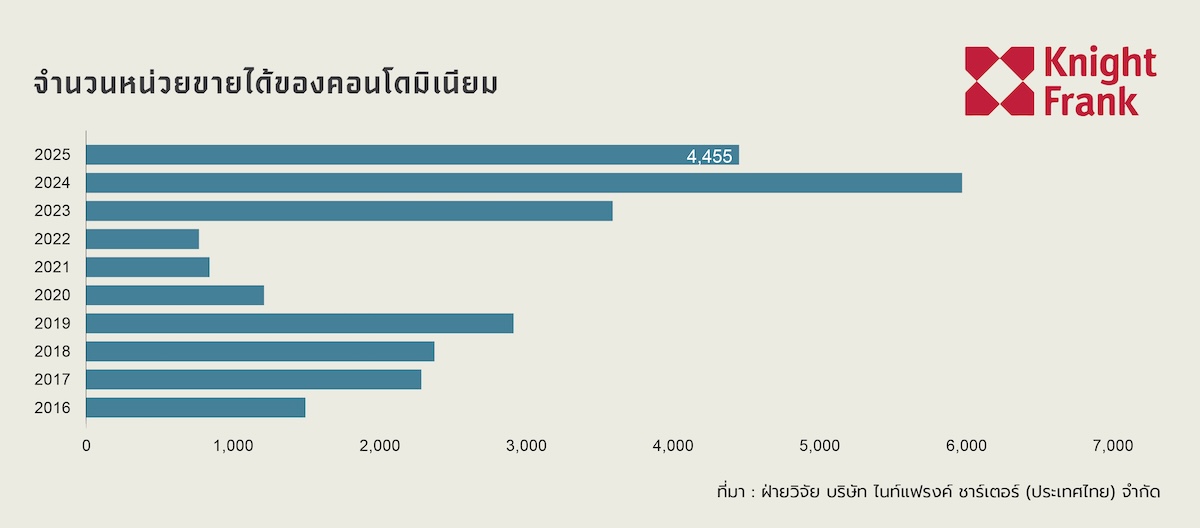

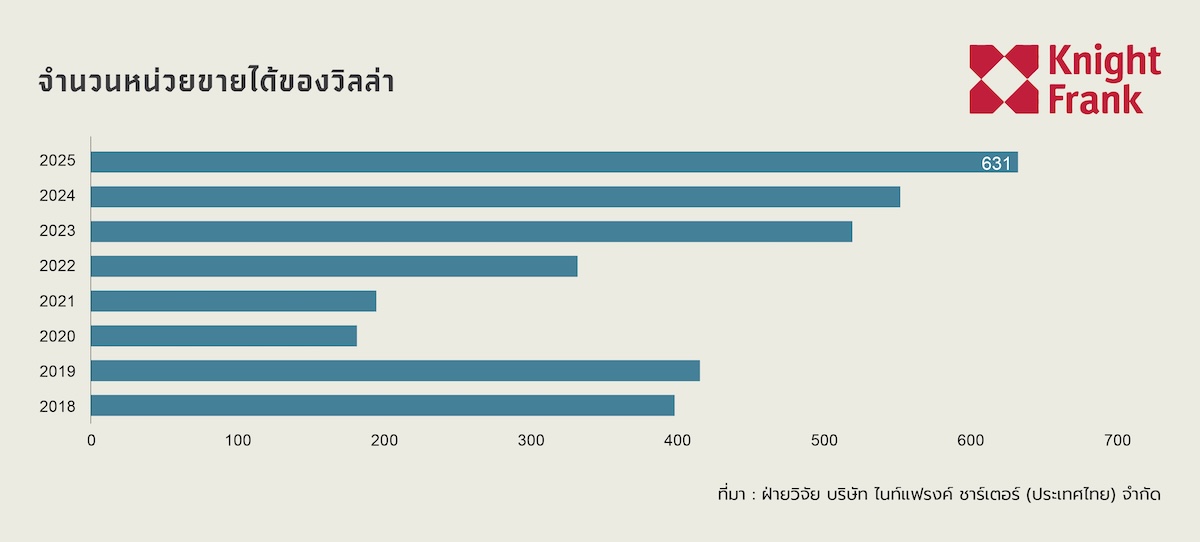

ข้อมูลจาก Knight Frank Thailand ระบุว่า ในปี 2568 ตลาดวิลล่าในจังหวัดภูเก็ตมีอุปทานสะสมรวม 7,789 ยูนิต และมียอดขายใหม่ 631 ยูนิต เพิ่มขึ้น 12.9% จากปีก่อนหน้า ขณะที่ตลาดคอนโดมิเนียมซึ่งมีอุปทานสะสม 42,061 ยูนิต มียอดขายใหม่ 4,455 ยูนิต ลดลง 24.8% จากปีก่อนหน้า สะท้อนให้เห็นว่าความต้องการซื้อในตลาดระดับบนยังคงแข็งแกร่ง แม้ผู้ซื้อในตลาดโดยรวมจะมีความระมัดระวังมากขึ้น

หนึ่งในปัจจัยสำคัญที่สนับสนุนการเติบโตของตลาดวิลล่าคือความต้องการจากกลุ่มผู้ซื้อกำลังซื้อสูงที่มองหาทั้งบ้านพักตากอากาศ ที่อยู่อาศัยระยะยาว และสินทรัพย์เพื่อการลงทุนในทำเลที่มีศักยภาพระยะยาว โดยเฉพาะในพื้นที่ชายฝั่งฝั่งตะวันตกของภูเก็ตซึ่งยังคงเป็นทำเลที่ได้รับความนิยมสูงสุดจากทั้งผู้ซื้อชาวไทยและต่างชาติ

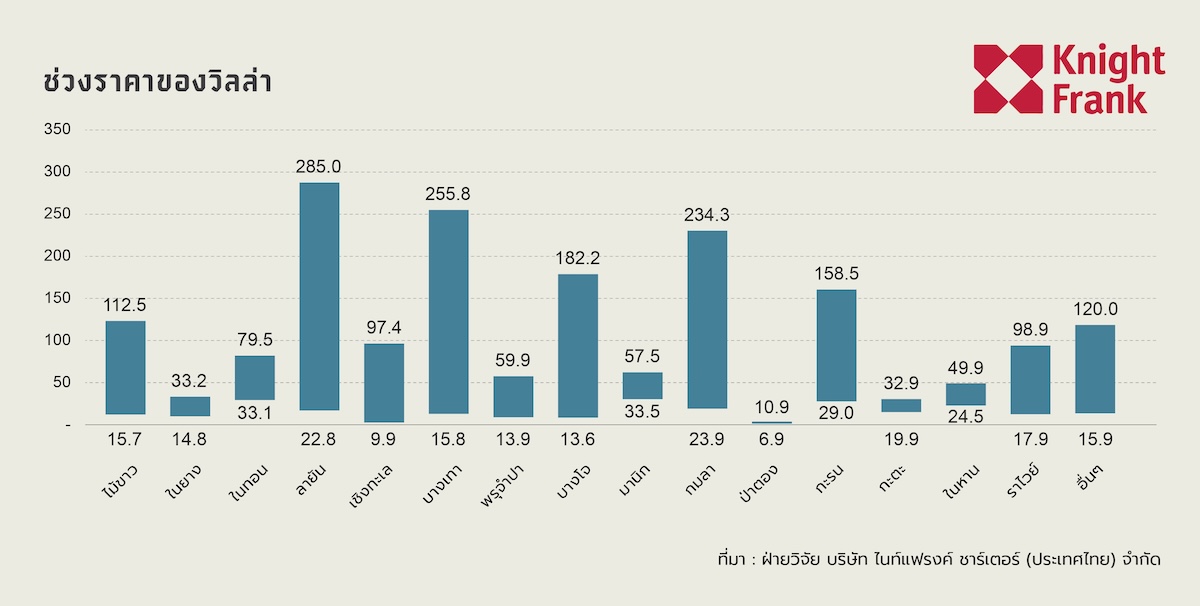

เมื่อพิจารณาด้านราคา พบว่าตลาดวิลล่าระดับบนของภูเก็ตได้ก้าวเข้าสู่ระดับ Ultra Luxury อย่างชัดเจน โดยพื้นที่ลายันมีราคาขายเฉลี่ยสูงที่สุดที่ประมาณ 285 ล้านบาทต่อยูนิต รองลงมาคือบางเทา 255.8 ล้านบาทต่อยูนิต และกมลา 234.3 ล้านบาทต่อยูนิต ซึ่งถือเป็นระดับราคาที่ใกล้เคียงกับตลาดบ้านพักตากอากาศระดับบนในจุดหมายปลายทางชั้นนำของโลก

ตัวเลขดังกล่าวสะท้อนให้เห็นว่าตลาดวิลล่าระดับ 200–300 ล้านบาทไม่ได้เป็นเพียงตลาดเฉพาะกลุ่มอีกต่อไป แต่กำลังกลายเป็นหนึ่งในเซกเมนต์สำคัญของตลาดที่อยู่อาศัยภูเก็ต โดยได้รับแรงสนับสนุนจากกลุ่มผู้มีสินทรัพย์สุทธิสูง (High-Net-Worth Individuals: HNWIs) นักลงทุนต่างชาติ และผู้ซื้อที่มองหาอสังหาริมทรัพย์คุณภาพสูงเพื่อการถือครองระยะยาว

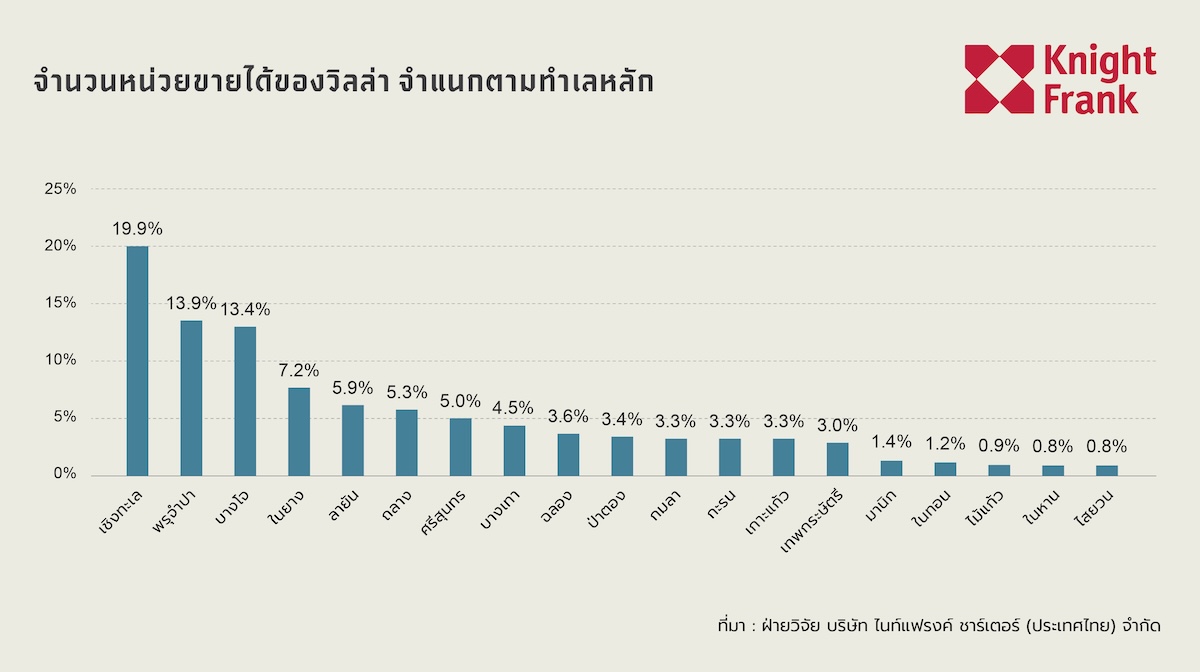

ในด้านทำเล เชิงทะเลยังคงเป็นพื้นที่ที่มียอดขายวิลล่าสูงที่สุดในปี 2568 คิดเป็น 19.9% ของยอดขายทั้งหมด รองลงมาคือป่าคลอก 13.9% และบางโจ 13.4% สะท้อนให้เห็นว่าความต้องการซื้อยังคงกระจุกตัวอยู่ในพื้นที่ใกล้ชายหาดและแหล่งไลฟ์สไตล์หลักของจังหวัด

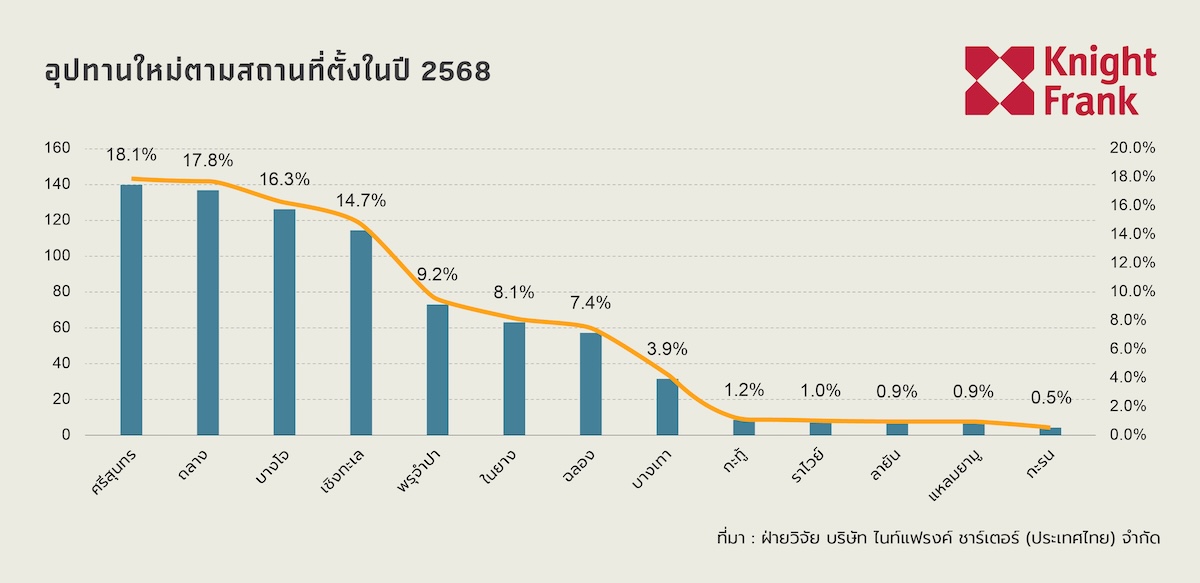

ในขณะเดียวกัน การพัฒนาโครงการใหม่เริ่มขยายตัวออกไปยังพื้นที่อย่างศรีสุนทรและถลางมากขึ้น โดยศรีสุนทรมีสัดส่วนอุปทานเปิดใหม่สูงสุดที่ 18.1% รองลงมาคือถลาง 17.8% และบางโจ 16.3% สะท้อนให้เห็นถึงข้อจำกัดด้านที่ดินและต้นทุนการพัฒนาที่ปรับตัวสูงขึ้นในพื้นที่ชายฝั่งหลักของภูเก็ต ซึ่งกำลังผลักดันให้ผู้พัฒนาโครงการมองหาทำเลใหม่เพื่อรองรับการเติบโตในอนาคต

นาย ณัฎฐา คหาปนะ หุ้นส่วน – กรรมการผู้จัดการ Knight Frank Thailand กล่าวว่า "หนึ่งในสัญญาณที่น่าสนใจของตลาดภูเก็ตในปัจจุบัน คือความแข็งแกร่งของตลาดวิลล่าระดับบน แม้ว่าภาพรวมตลาดจะมีการแข่งขันสูงขึ้น แต่ความต้องการจากกลุ่มผู้ซื้อกำลังซื้อสูงยังคงมีอย่างต่อเนื่อง โดยเฉพาะในทำเลที่สามารถตอบโจทย์ทั้งการใช้ชีวิต การพักผ่อน และการรักษามูลค่าทรัพย์สินในระยะยาว"

"ปัจจุบันภูเก็ตไม่ได้แข่งขันเพียงกับจุดหมายปลายทางภายในประเทศ แต่กำลังแข่งขันกับตลาดรีสอร์ตและบ้านพักตากอากาศระดับบนในภูมิภาคและทั่วโลก ผู้ซื้อจำนวนมากมองภูเก็ตเป็นมากกว่าจุดหมายปลายทางด้านการท่องเที่ยว แต่เป็นสถานที่สำหรับการอยู่อาศัย การลงทุน และการจัดสรรความมั่งคั่งในระยะยาว"

Knight Frank Thailand มองว่า ตลาดวิลล่าระดับลักชัวรียังคงมีแนวโน้มเติบโตต่อเนื่องในระยะข้างหน้า โดยได้รับแรงสนับสนุนจากการฟื้นตัวของภาคการท่องเที่ยว การขยายตัวของกลุ่มผู้พำนักระยะยาว และความต้องการจากผู้ซื้อชาวต่างชาติที่ยังคงมองหาสินทรัพย์คุณภาพสูงในหนึ่งในจุดหมายปลายทางด้านไลฟ์สไตล์ที่สำคัญที่สุดของภูมิภาคเอเชียแปซิฟิก