อสังหาริมทรัพย์ภายใต้คลื่นลมเศรษฐกิจไทย

ผู้ช่วยผู้ว่าการ ธปท. ดร.ดอน นาครทรรพ สะท้อนภาพอสังหาริมทรัพย์ไทยปี 2569 ในงานเสวนา “อสังหาริมทรัพย์ ภายใต้คลื่นลมเศรษฐกิจไทย” ว่า เศรษฐกิจไทยกำลังเผชิญแรงกดดันจากปัจจัยภายนอก โดยเรากำลังยืนอยู่ท่ามกลางคลื่นลมที่ไม่ได้เกิดจากปัจจัยภายในประเทศเพียงอย่างเดียว แต่เป็นแรงกระแทกจากภูมิรัฐศาสตร์โลก โดยเฉพาะสงครามในตะวันออกกลาง ซึ่งส่งผลต่อราคาพลังงาน เงินเฟ้อ ต้นทุนธุรกิจ และกำลังซื้อของประชาชนอย่างเป็นลูกโซ่ ในจังหวะที่เศรษฐกิจไทยกำลังฟื้นตัว กลับต้องเผชิญแรงกดดันใหม่ที่ทำให้ทิศทางการเติบโต “ชะลอลงอย่างมีนัยสำคัญ” แม้ในช่วงก่อนเกิดสงคราม เศรษฐกิจไทยมีสัญญาณบวกจากการบริโภค การลงทุน และการส่งออก แต่สถานการณ์ที่เกิดขึ้นได้เปลี่ยนสมการทั้งหมดอย่างรวดเร็ว

เศรษฐกิจไทยยังคงชะลอตัว จากสถานการณ์สงคราม

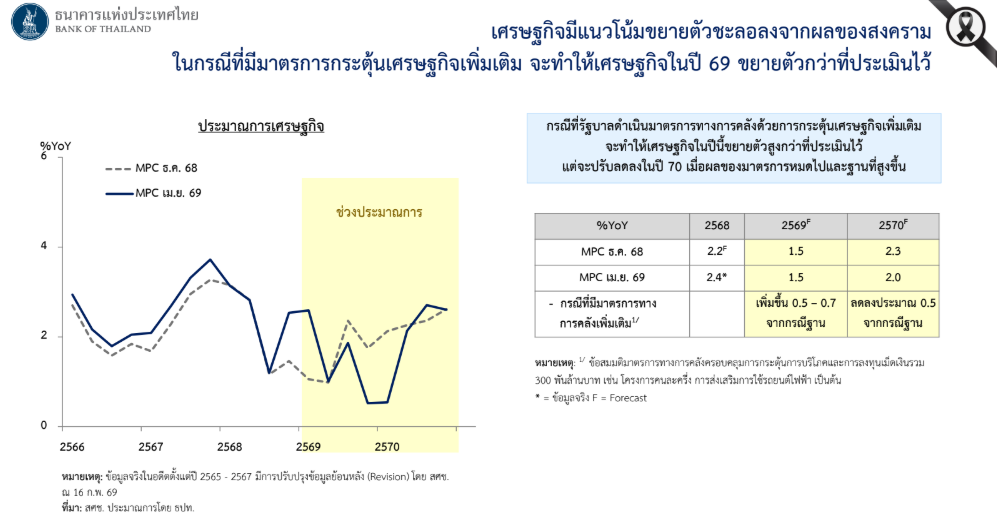

ก่อนเกิดสงคราม เศรษฐกิจไทยมีสัญญาณฟื้นตัวจากการบริโภค การลงทุน และการส่งออก แต่สถานการณ์ล่าสุดได้เปลี่ยนสมการอย่างรวดเร็ว ธนาคารแห่งประเทศไทยจึงประเมินว่า ปี 2569 เศรษฐกิจจะเติบโตเพียง 1.5% ปี 2570 ขยายตัวประมาณ 2.0% ตัวเลขดังกล่าวสะท้อนการเติบโตที่ “ต่ำกว่าศักยภาพ” อย่างมีนัยสำคัญ แม้จะมีโอกาสถูกกระตุ้นผ่านนโยบายการคลัง เช่น มาตรการกระตุ้นเศรษฐกิจวงเงิน 300,000 ล้านบาท ซึ่งอาจดัน GDP เพิ่มขึ้นได้ราว 0.5-0.7% ในระยะสั้น แต่ก็มีผลย้อนกลับในระยะถัดไป นี่ทำให้เศรษฐกิจไทยในช่วงนี้ ไม่ได้ขับเคลื่อนด้วยปัจจัยพื้นฐานเพียงอย่างเดียว แต่ขึ้นอยู่กับ “นโยบาย” และ “จังหวะเวลา” อย่างมาก

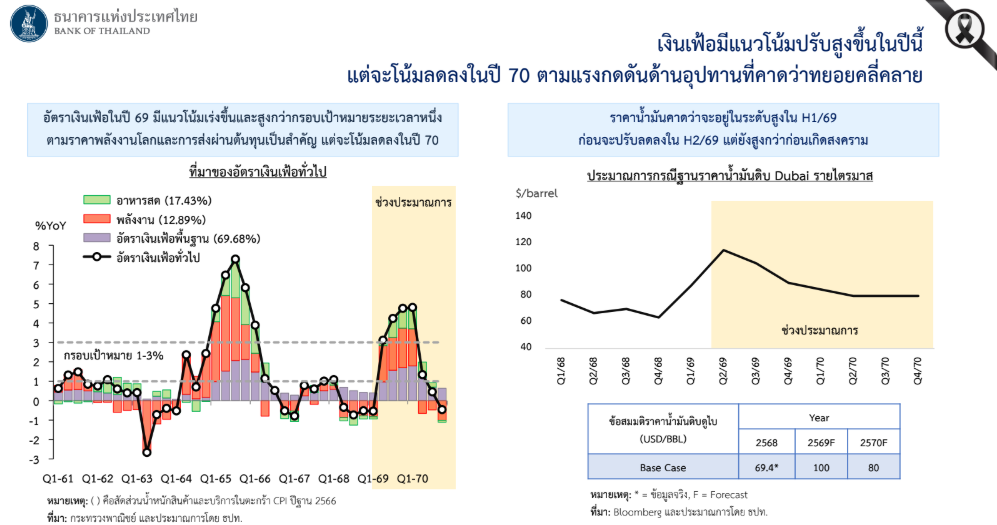

หนึ่งในแรงกระแทกสำคัญคือ “เงินเฟ้อจากฝั่งต้นทุน” (Supply-driven inflation) ที่เกิดจากราคาพลังงานโลกที่พุ่งสูง เงินเฟ้อปี 2569 มีแนวโน้มสูงกว่าเป้าหมาย 1-3% อาจแตะระดับ 3-5% ในระยะสั้น ก่อนลดลงในปี 2570 อย่างไรก็ตาม เงินเฟ้อรอบนี้ไม่ได้เกิดจากดีมานด์ที่ร้อนแรง แต่เกิดจากต้นทุนพลังงานและซัพพลายเชน ทำให้ความเสี่ยงระยะยาวยังจำกัด ปัจจัยสำคัญที่ช่วยลดแรงกดดัน ได้แก่ ตลาดแรงงานที่ไม่เกิด wage-price spiral กำลังซื้อที่ยังเปราะบาง เงินเฟ้อคาดการณ์ยังอยู่ในกรอบ

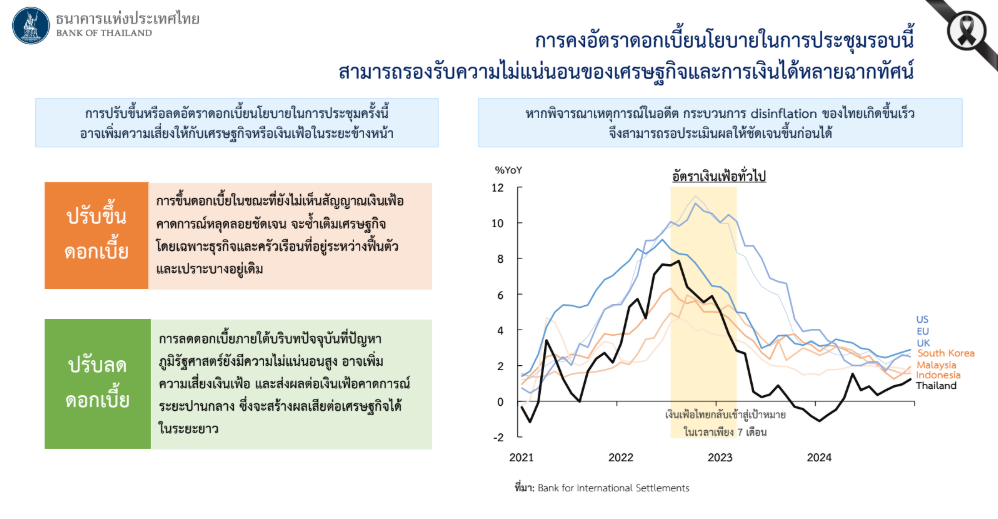

จุดสมดุลของความเสี่ยง ท่ามกลางแรงกดดันดังกล่าว คณะกรรมการนโยบายการเงินมีมติ คงอัตราดอกเบี้ยที่ 1.00% แบบเอกฉันท์ เหตุผลสำคัญคือ การ “ขึ้นดอกเบี้ย” จะซ้ำเติมเศรษฐกิจและครัวเรือน การ “ลดดอกเบี้ย” อาจเพิ่มความเสี่ยงเงินเฟ้อ ดังนั้น การคงดอกเบี้ยจึงเป็นการเลือก “สมดุล” ในช่วงที่ความไม่แน่นอนยังสูง

อสังหาริมทรัพย์ เผชิญแรงกดดัน 3 ชั้น

เมื่อเชื่อมโยงมาสู่ภาคอสังหาริมทรัพย์ จะเห็นแรงกดดันที่เกิดขึ้นพร้อมกันในหลายมิติ ดังนี้

1. ต้นทุนพัฒนาเพิ่มขึ้น ราคาพลังงานที่สูงขึ้นส่งผลต่อต้นทุนวัสดุก่อสร้าง อาทิ เหล็ก ปูน อะลูมิเนียม ยางมะตอย ผู้ประกอบการจำนวนมากไม่สามารถ “ผลักต้นทุนไปยังราคา” ได้เต็มที่ เนื่องจากกำลังซื้อผู้บริโภคยังอ่อนแอ

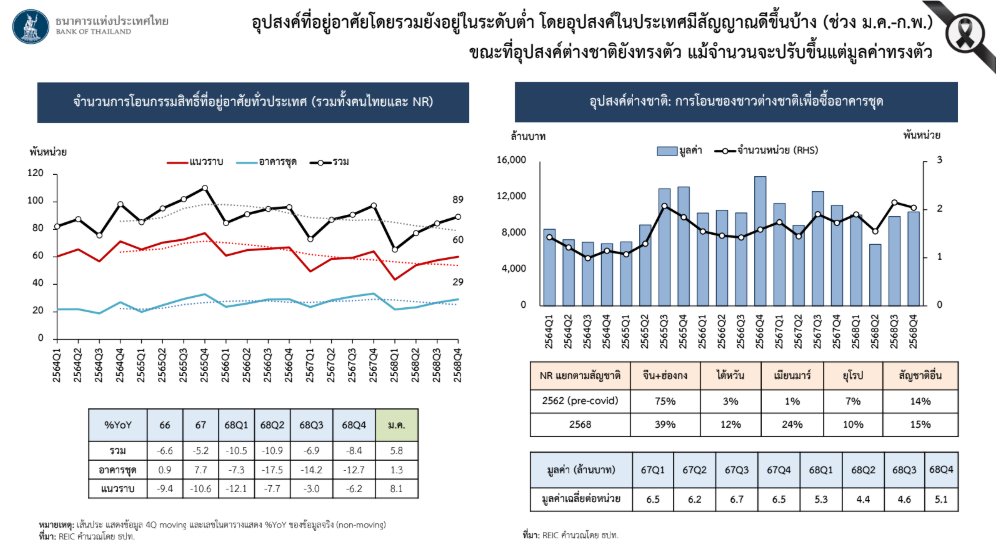

2. กำลังซื้อผู้บริโภคลดลง ข้อมูลสะท้อนชัดว่า ค่าครองชีพเพิ่มเร็วกว่ารายได้ ความสามารถในการกู้ลดลง Housing affordability แย่ลง โดยเฉพาะกลุ่มรายได้ต่ำ ผลลัพธ์คือ ผู้บริโภคชะลอการตัดสินใจซื้อ ความต้องการซื้อบ้านใหม่ลดลง ตลาดหันไปหาบ้านมือสองมากขึ้น (สัดส่วนเพิ่มจาก 31% เป็น 41%)

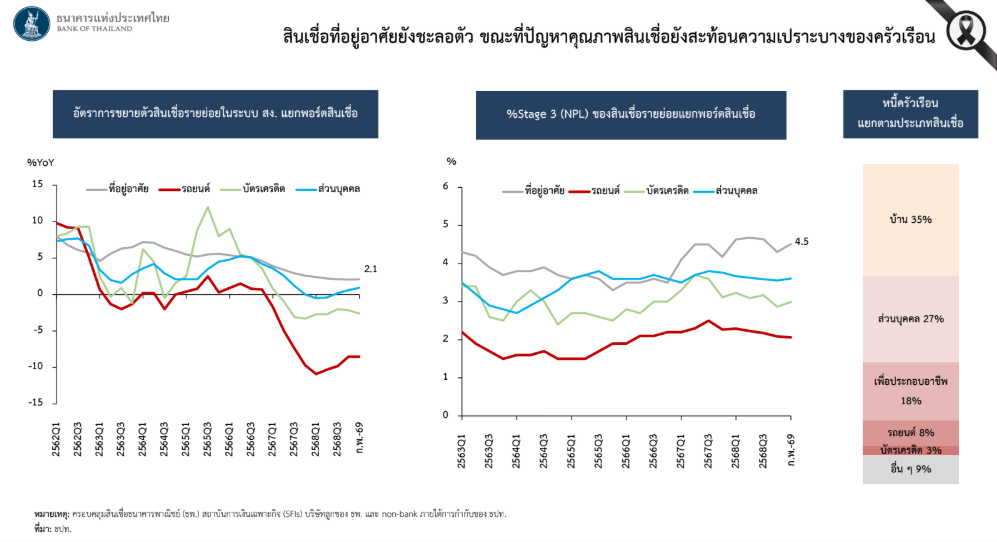

3. สินเชื่อชะลอและเข้มงวดขึ้น สถาบันการเงินมีแนวโน้มระมัดระวังมากขึ้นในการปล่อยสินเชื่อ สินเชื่อที่อยู่อาศัยเติบโตต่ำ การคัดกรองเข้มขึ้น (DSR เป็นตัวแปรหลัก) หนี้ครัวเรือนยังอยู่ในระดับสูง สำหรับอสังหาริมทรัพย์ นี่คือ “หัวใจของดีมานด์” เมื่อสินเชื่อชะลอ ตลาดก็ชะลอตาม

4. ความไม่แน่นอนทำให้ตลาด “หยุดรอ” ความผันผวนของ ราคาสินทรัพย์ ค่าเงินบาท ตลาดการเงิน ทำให้ผู้บริโภคเข้าสู่โหมด Wait & See ส่งผลให้ยอดโอนและยอดขายชะลอลง

Housing Affordability กับข้อจำกัดของผู้มีรายได้น้อย

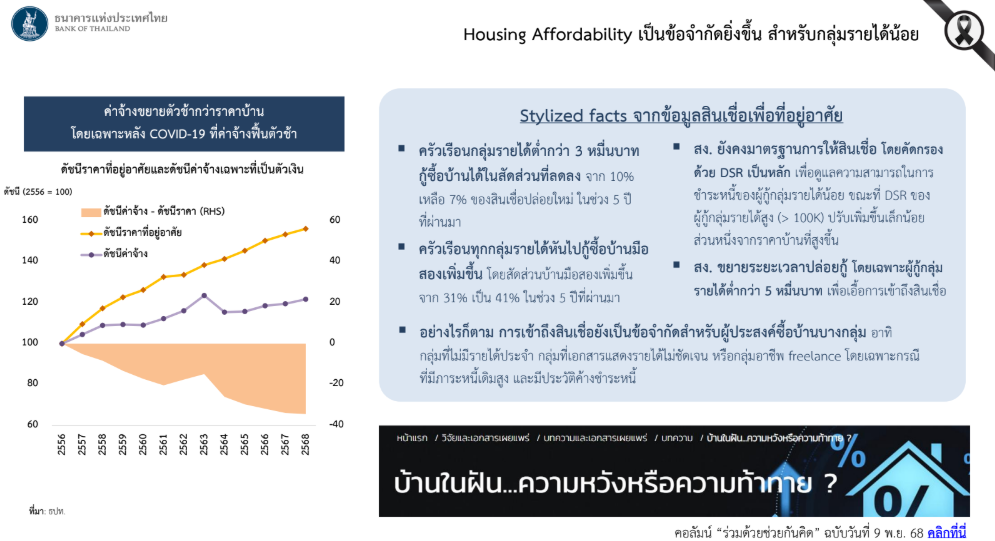

ความสามารถในการเข้าถึงที่อยู่อาศัย (Housing Affordability) กำลังแย่ลง โดยเฉพาะในกลุ่มรายได้น้อย ซึ่งเกิดจากช่องว่างระหว่าง “ราคาบ้าน” กับ “รายได้” ที่ขยายตัวมากขึ้นหลังช่วง COVID-19 จะเห็นว่า ราคาที่อยู่อาศัยปรับเพิ่มขึ้นต่อเนื่อง ขณะที่ค่าจ้างเติบโตช้ากว่าอย่างชัดเจน ส่งผลให้กำลังซื้อแท้จริงของผู้บริโภคลดลง แม้รายได้จะเพิ่มขึ้นบ้าง แต่ไม่ทันกับราคาบ้านที่เร่งตัว ทำให้การมีบ้านกลายเป็นเรื่อง “ไกลตัวมากขึ้น” สำหรับคนจำนวนมาก โดยเฉพาะ First Jobber หรือกลุ่มรายได้เริ่มต้น “Stylized facts” ที่ช่วยตอกย้ำปัญหาเชิงโครงสร้าง โดยพบว่า

- สัดส่วนผู้มีรายได้ต่ำกว่า 30,000 บาท ที่สามารถกู้ซื้อบ้านได้ลดลง จาก 10% เหลือเพียง 7% ในช่วง 5 ปี

- ผู้บริโภค “ปรับตัว” ด้วยการหันไปซื้อบ้านมือสองมากขึ้น (เพิ่มจาก 31% เป็น 41%) เพราะราคาย่อมเยากว่า

- ธนาคารยังคงเข้มงวดในการปล่อยสินเชื่อ โดยใช้ DSR เป็นเกณฑ์หลัก ทำให้กลุ่มรายได้น้อยเข้าถึงสินเชื่อได้ยาก

- แม้มีการ “ยืดระยะเวลากู้” เพื่อช่วยผ่อนภาระรายเดือน แต่ก็ไม่ได้แก้ปัญหาหลักเรื่องรายได้ไม่พอรองรับราคาบ้าน

นอกจากนี้ ยังมีอีกกลุ่มที่ได้รับผลกระทบเช่นกัน คือ แรงงานอิสระ (freelance) หรือผู้ที่ไม่มีรายได้ประจำ ซึ่งมักมีข้อจำกัดด้านเอกสารรายได้และภาระหนี้เดิม ทำให้ถูกคัดกรองออกจากระบบสินเชื่อ แม้จะมีศักยภาพในการชำระหนี้จริงก็ตาม

ข้อมูลจากธนาคารแห่งประเทศไทยสะท้อนว่า ตลาดอสังหาริมทรัพย์ไทยกำลังเข้าสู่ช่วง “คัดกรอง” อย่างชัดเจน จากการโอนกรรมสิทธิ์ที่ลดลง อุปทานคงค้างสูง และสินเชื่อที่เติบโตต่ำ โดยเฉพาะผู้ประกอบการรายเล็กที่เผชิญข้อจำกัดด้านต้นทุนและเงินทุนมากกว่า ทำให้ผู้ที่อยู่รอดต้องมีสภาพคล่องสูง บริหารต้นทุนได้ดี และเข้าถึงแหล่งเงินทุนได้

อย่างไรก็ตาม วิกฤตยังเปิดโอกาสให้ผู้มีเงินสดสามารถเข้าซื้อสินทรัพย์ในราคาที่เหมาะสม ขณะที่ตลาดเช่าเติบโตจากข้อจำกัดในการซื้อ และตลาดระดับบนยังไปต่อได้ ด้านสินค้า โครงการที่เน้น “ความคุ้มค่า” จะยิ่งตอบโจทย์ผู้บริโภค

ท้ายที่สุด นี่ไม่ใช่แค่ช่วงชะลอตัว แต่คือการเปลี่ยนกติกาเกม จากยุคที่ขับเคลื่อนด้วยดีมานด์และสินเชื่อ สู่ยุคที่แข่งขันด้วยความแข็งแกร่งทางการเงินและความสามารถในการปรับตัว โดยผู้ชนะจะไม่ใช่คนที่โตเร็วที่สุด แต่คือคนที่ปรับตัวได้แม่นยำที่สุด