LivingInsider Next 8.0 "Living The NEXT chapter, together We build tomorrow"

ตลาดอสังหาฯ ปี 2024–2025 กำลังเปลี่ยนกติกาแบบเงียบแต่แรง เกมนี้ไม่ได้วัดกันที่ขนาดโครงการหรือจำนวนไร่ แต่แข่งกันที่ใครเข้าใจ “สังขารของลูกค้า” ได้ลึกกว่ากัน ข้อมูลจากแพลตฟอร์มออนไลน์ชี้ชัดว่า กลุ่มผู้บริโภควันนี้ใช้ชีวิตไม่เหมือนเดิม บางคนยอมจ่ายค่าสมาชิกฟิตเนสต่อเดือนสูงกว่าค่างวดคอนโด แต่ไม่คิดจะผูกพันกับบ้านเลยด้วยซ้ำ แบรนด์ที่ชนะจึงไม่ใช่คนที่สร้างโปรดักต์สวยที่สุด แต่คือคนที่ฟัง ดึง Data มาตีความ แล้วแปลงเป็น Life Solution ที่ตรงกับวิถีชีวิตจริงของ The New Y

ในฝั่งแพลตฟอร์มพฤติกรรมคนดูเปลี่ยนทิศชัดเจน คนไทยหันมาใช้ TikTok เป็นแพลตฟอร์มหลัก แซงทุกโซเชียลเดิม การยิงโฆษณาเฉพาะบน Facebook แบบเดี่ยวๆ จึงไม่พออีกต่อไป เกมการตลาดใหม่คือคอนเทนต์สั้น เร็ว ใช้ครีเอทีฟสูง และออกแบบเพื่อ TikTok ตั้งแต่ต้น เพื่อลดต้นทุนคอนเทนต์ต่อชิ้นแต่ได้ Reach และ Engagement ที่สอดรับกับรูปแบบการเสพสื่อแนว Vertical ของคนยุคนี้

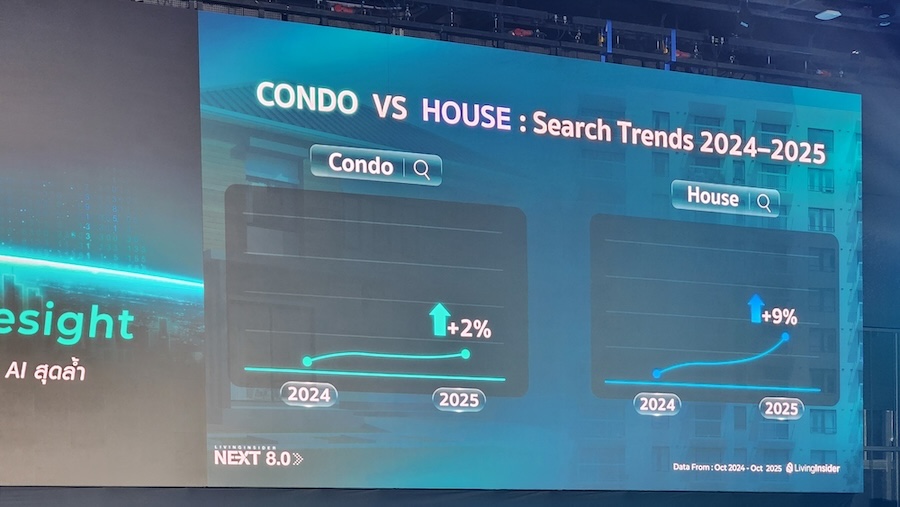

เมื่อซูมออกมาดูตัวเลขภาพใหญ่ ตลาดอสังหาฯ โดยรวมในปี 2024–2025 เติบโตเพียงราว 2 เปอร์เซ็นต์ แต่หากแยกเฉพาะ “แนวราบ” จะเห็นการเติบโตเฉลี่ยราว 9 เปอร์เซ็นต์ แรงกว่าตลาดรวมหลายเท่า สาเหตุหลักคือโครงสร้างประชากรที่คนรุ่นใหม่เกิดน้อยลง แต่มีกลุ่มเจ้าของธุรกิจและผู้ที่เกาะจังหวะเศรษฐกิจออนไลน์ได้ดีซึ่งยังมีรายได้สูง กลุ่มนี้มองหาบ้านเดี่ยวระดับกลางถึงบน ทำให้ดีเวลลอปเปอร์หันเทน้ำหนักไปที่แนวราบราคา 5–10 ล้านบาทชัดเจน ขณะที่ทาวน์โฮมกลุ่มเริ่มต้นยังยืนในโซนประมาณ 1–3 ล้านบาท

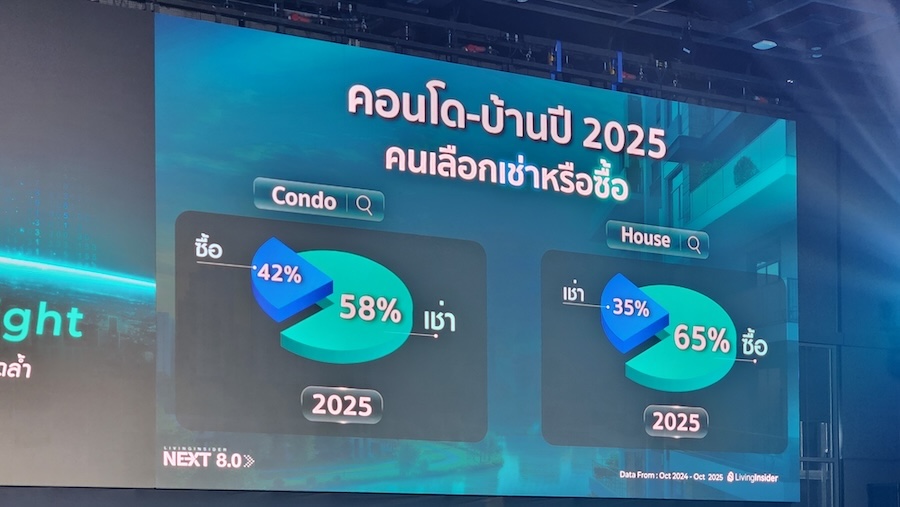

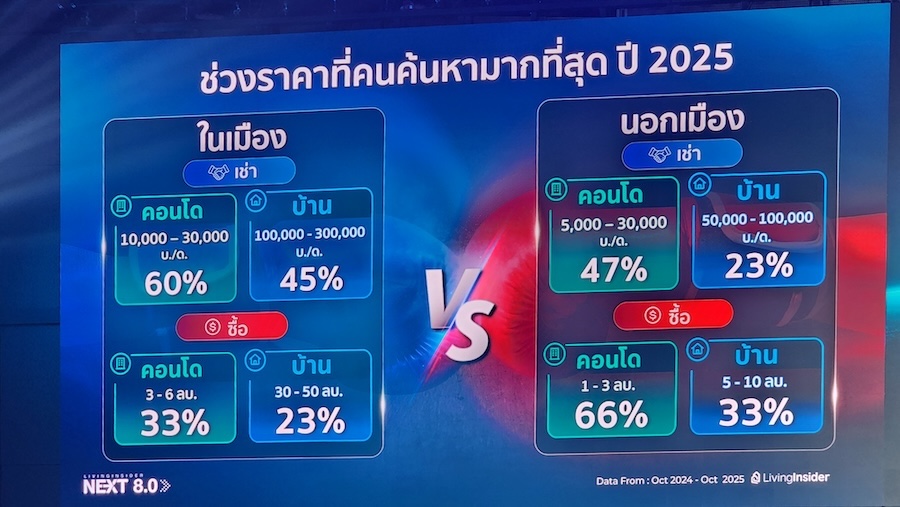

ด้านคอนโด ภาพที่ชัดที่สุดคือ “ตลาดเช่าแรงไม่แพ้ตลาดซื้อ” การค้นหาคอนโดเพื่อเช่าคิดเป็นราว 58 เปอร์เซ็นต์ ใกล้เคียงกับการค้นหาเพื่อซื้อที่ราว 42 เปอร์เซ็นต์ สะท้อนพฤติกรรมเช่าก่อนซื้อของคนเมืองที่ต้องการอยู่ใกล้รถไฟฟ้าแต่ติดข้อจำกัดด้านภาระหนี้และการกู้ ที่น่าสนใจคือ ยูนิต 1 ห้องนอนถูกค้นหาสูงสุดราว 63 เปอร์เซ็นต์ ตามด้วย 2 ห้องนอนที่ราว 23 เปอร์เซ็นต์ ขณะที่สตูดิโอมีสัดส่วนเพียงประมาณ 9 เปอร์เซ็นต์ แม้จะราคาถูกสุดแต่ฟังก์ชันเล็กและจัดสรรสเปซยาก ทำให้ถูกมองข้าม ทั้งหมดนี้คือ Data ตรงที่ต้องใช้วางยูนิตมิกซ์ให้แม่น

ฝั่งบ้านแนวราบ สมการกลับกันอย่างชัดเจน คนส่วนใหญ่ยังเน้น “ซื้อ” มากกว่าเช่า โดยการค้นหาบ้านเพื่อซื้ออยู่ที่ราว 65 เปอร์เซ็นต์ ส่วนเช่าราว 35 เปอร์เซ็นต์ บ้านยังถูกมองเป็นทรัพย์สินระยะยาวและทรัพยากรสำหรับทั้งครอบครัว เทรนด์สำคัญอีกข้อคือ “บ้านมือสอง” ที่ได้ที่ดินและพื้นที่ใช้สอยมากกว่าบ้านใหม่ในทำเลเดียวกัน แต่ราคาต่ำกว่าราว 20–30 เปอร์เซ็นต์ ยิ่งในหลายจังหวัดบ้านใหม่ระดับ 5–10 ล้านบาทและคอนโด 1–3 ล้านบาทเริ่มดันเพดานราคา ทำให้บ้านมือสองกลายเป็นสมรภูมิใหม่ทั้งสำหรับผู้ซื้ออยู่อาศัยจริงและนักลงทุน

เมื่อเจาะลงระดับทำเล ตัวเลขการค้นหาบนแพลตฟอร์มออนไลน์วาดภาพ New Y ของเมืองชัดขึ้น ทำเลคอนโดที่ถูกค้นหาสูงสุด 5 อันดับแรก ได้แก่ อโศก–พร้อมพงษ์–ทองหล่อ อ่อนนุช–พระโขนง–อุดมสุข พระราม 9–เพชรบุรี ห้วยขวาง และสาทร–นราธิวาส ขณะที่บ้านแนวราบ 5 อันดับแรกคือ พัฒนาการ–ศรีนครินทร์–กรุงเทพกรีฑา บางนา กม.7–รามคำแหง 2–เมกาบางนา รามอินทรา–วัชรพล ปทุมธานี–รังสิต–ลำลูกกา และลาดกระบัง–สุวรรณภูมิ ด้านต่างจังหวัด ชลบุรี–พัทยา เชียงใหม่ หัวหิน ภูเก็ต และสมุทรสาคร ยังคงยืนหนึ่งในฐานะฮับของทั้งการอยู่อาศัยและการลงทุนปล่อยเช่า

Data เชิงพฤติกรรมการค้นหายังบอกเราว่า ลูกค้าไม่ได้หาแค่ “ที่อยู่อาศัย” แต่หา “Life Solution” ที่สะท้อนตัวตนชัดเจน คีย์เวิร์ดที่เติบโต เช่น เช่าระยะสั้น เลี้ยงสัตว์ได้ บ้านในระบบปิด Gated Community หรือโครงการที่มี Facility บน Rooftop ตัวเลขชี้ว่าประกาศที่รองรับการเช่าระยะสั้นเติบโตอีกราว 9 เปอร์เซ็นต์ ขณะที่การค้นหาเพิ่มขึ้นราว 14 เปอร์เซ็นต์ ด้าน Pet Friendly มีการสร้างประกาศที่พักเลี้ยงสัตว์ได้ราว 8,800 กว่าแปลง โต 30 เปอร์เซ็นต์ แต่การค้นหาพุ่งกว่า 2.9 ล้านครั้ง เพิ่มขึ้นราว 19 เปอร์เซ็นต์ แปลว่าซัพพลายตามไม่ทันดีมานด์อย่างชัดเจน

อีกด้านหนึ่งของตลาดบน ตัวเลขยืนยันว่าเซกเมนต์แพงไม่ได้เงียบประมาณ 40 เปอร์เซ็นต์ของบ้านที่ลงขายอยู่ในกลุ่มราคามากกว่า 20 ล้านบาท ซึ่งเมื่อเทียบกับต้นทุนที่ดินและค่าก่อสร้างที่พุ่งขึ้น ก็ไม่ถือว่า “หลุดโลก” อีกต่อไป ขณะเดียวกัน การค้นหาคอนโดราคามากกว่า 10 ล้านบาทยังเดินต่อเนื่อง โดยเฉพาะในทำเลสุขุมวิทตอนกลางและทองหล่อ–เอกมัย เทรนด์ Facility บนดาดฟ้าก็ยังกดคันเร่งตลาดต่อไป การค้นหาโครงการที่มีฟังก์ชัน Rooftop เพิ่มขึ้นราว 14–15 เปอร์เซ็นต์ เพราะคนรุ่นใหม่มองพื้นที่ส่วนกลางเป็นทั้งที่พักผ่อน พื้นที่โซเชียล และฉากหลังของตัวตนในโลกออนไลน์ในเวลาเดียวกัน

แบรนด์ดีเวลลอปเปอร์เองถูกยกบทบาทขึ้นเป็น “ตัวกรองความเชื่อมั่น” ชั้นแรกในการตัดสินใจ ข้อมูลการค้นหาแบรนด์ชี้ว่ามีผู้เล่นใหญ่ราว 10–12 รายที่ครองสัดส่วนการค้นหาทั้งฝั่งเช่าและซื้อ ได้แก่กลุ่ม AP Sansiri Ananda Pruksa LPN Origin Noble Supalai Land and Houses SC Asset และแบรนด์ในกลุ่มนำอื่นๆ ลูกค้าที่เคยเช่าหรืออยู่กับแบรนด์หนึ่งแล้วประทับใจ มักเริ่มเสิร์ชหาบ้านใหม่จากชื่อแบรนด์เดิมก่อนเสมอ ทำให้ Brand Experience และบริการหลังการขายกลายเป็น Data จุดแข็งที่ทั้งดีเวลลอปเปอร์และนายหน้าต้องนำไป Benchmark และปรับใช้กับกลยุทธ์ของตัวเอง

ในสมรภูมินายหน้า Data เผยให้เห็นพฤติกรรมของกลุ่ม Top 20 บนแพลตฟอร์มที่ใช้งบโฆษณาเฉลี่ยราว 1,000–2,000 เครดิตต่อวัน ลงทรัพย์กว่า 60 เปอร์เซ็นต์เป็นคอนโด และอีกประมาณ 40 เปอร์เซ็นต์เป็นบ้านแนวราบ สร้างลีดขั้นต่ำได้ราว 18 รายต่อวัน แม้ประกาศให้เช่าจะมีสัดส่วนเพียงราว 5 เปอร์เซ็นต์ของทั้งหมด แต่กลับสร้างลีดได้มากเพราะตลาดเช่ากำลังโต เครื่องมือ AI อย่าง AI Search ที่เข้าใจโจทย์เชิงพฤติกรรม เช่น งบประมาณ ใกล้รถไฟฟ้า เลี้ยงสัตว์ได้ หรือ AI Assistant ที่อ่านสไตล์บ้านจากรูปตัวอย่าง รวมถึงระบบเช็กสถานะห้องว่างแบบ Real Time จึงกลายเป็นอาวุธลับที่ทำให้การทำงานของนายหน้าแม่นขึ้นและลดลีดเสียโอกาสลงอย่างเห็นภาพ

ทั้งหมดนี้ถูกสรุปในงานเสวนา LivingInsider Next 8.0 ภายใต้แนวคิด Living The NEXT chapter together We build tomorrow ด้วย 3 คีย์หลัก Challenge Change Chance สู่ปี 2026 ความผันผวนของตลาดคือ Challenge การมาถึงของดิจิทัลและ AI คือ Change และการใช้ Data แปลงเป็น Life Solution ที่ขายได้จริงคือ Chance แบรนด์และนายหน้าที่จะชนะในยุค New Y จึงไม่ใช่คนที่โครงการใหญ่ที่สุด แต่คือคนที่ฟังลูกค้าเก่งที่สุด เก็บและใช้ข้อมูลละเอียดที่สุด และมีระบบ Data AI และ CRM เป็นโครงสร้างพื้นฐานใหม่ของธุรกิจ นำพาทีมให้เดินเข้าหาลูกค้าได้ถูกคน ถูกเวลา และถูกจังหวะของเมืองที่เปลี่ยนทุกปีอย่างมีเข็มทิศจริงๆ