เศรษฐกิจอาเซียน-จีน เดือนตุลาคม 2025 (ศูนย์วิจัยกสิกรไทย)

เศรษฐกิจอาเซียนและจีนในเดือนตุลาคม 2025 เผชิญความท้าทายและการเปลี่ยนแปลงเชิงนโยบายหลายด้าน ทั้งในแง่การค้าระหว่างประเทศ การเมืองภายใน และมาตรการกระตุ้นเศรษฐกิจ โดยประเด็นสำคัญอยู่ที่การเจรจาสหรัฐฯ–จีน ข้อตกลงด้าน TikTok และผลของมาตรการภาษีซ้ำซ้อน (Reciprocal tariffs) ที่ส่งผลกระทบต่อการส่งออกในภูมิภาค

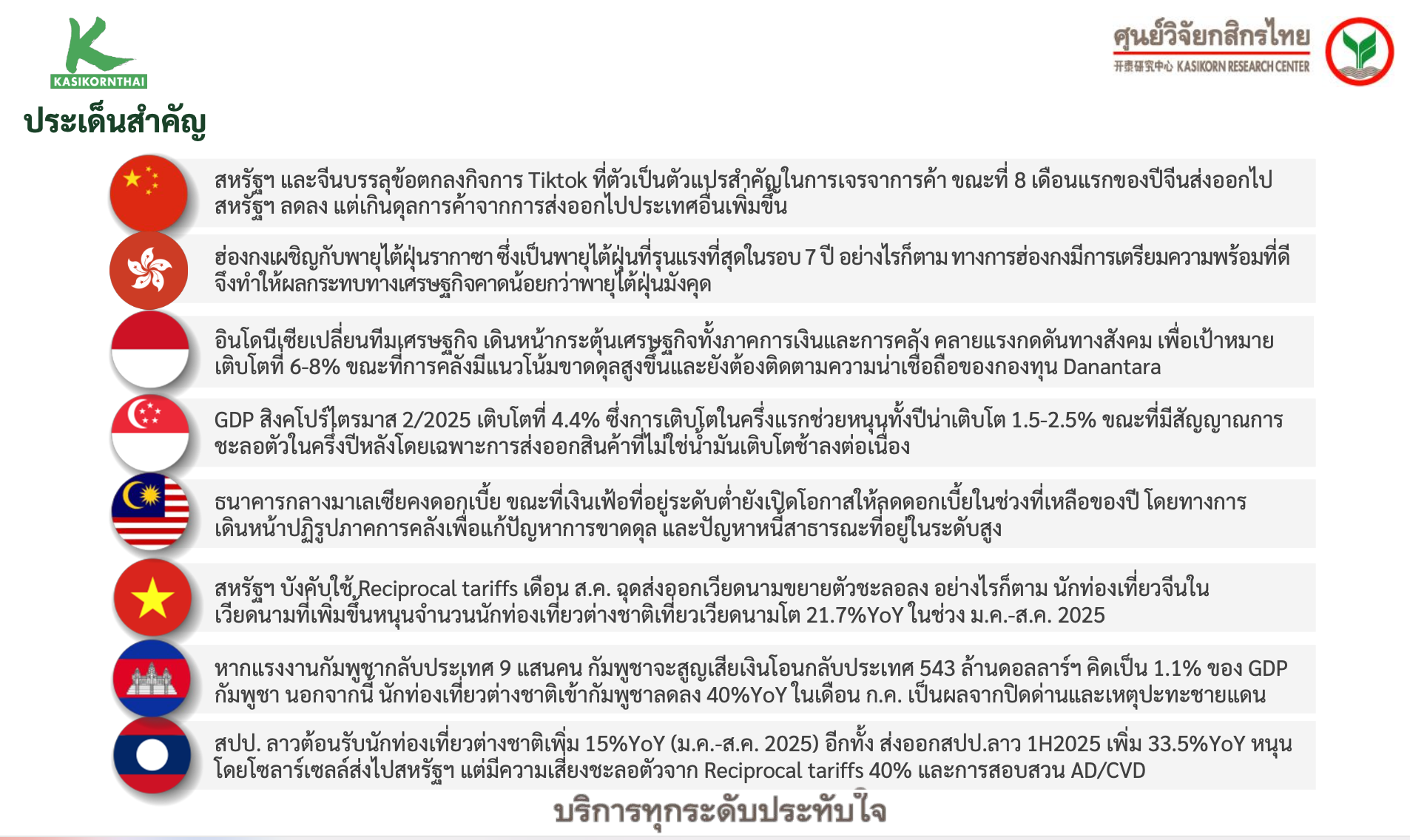

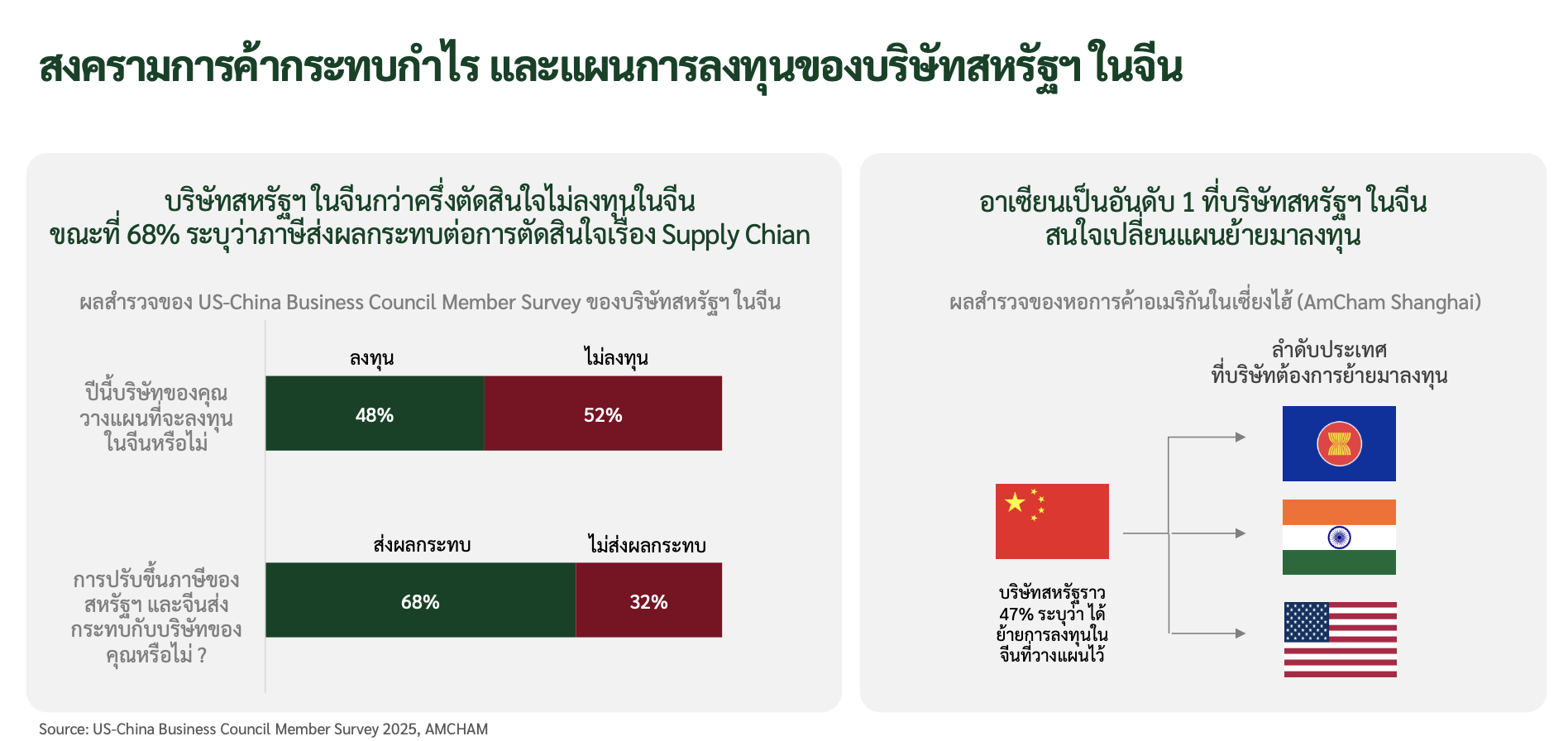

สหรัฐฯ และจีนสามารถบรรลุกรอบข้อตกลงซื้อกิจการ TikTok ในสหรัฐฯ ได้สำเร็จ โดยสหรัฐฯ ถือหุ้นและดูแลระบบข้อมูลผู้ใช้งานมากกว่า 80% ขณะที่ ByteDance ลดบทบาทเหลือไม่ถึง 20% ดีลดังกล่าวถูกจับตามองว่าอาจเป็นจุดเปลี่ยนในสงครามการค้าระหว่างสองประเทศ แม้การส่งออกของจีนไปสหรัฐฯ ลดลงต่อเนื่อง แต่จีนยังคงเกินดุลการค้าผ่านการส่งออกไปอาเซียนและยุโรปที่เติบโต

อย่างไรก็ตาม เศรษฐกิจจีนยังอ่อนแรงจากแรงกดดันเงินฝืด โดยดัชนีราคาผู้ผลิต (PPI) เดือนสิงหาคม 2025 ติดลบต่อเนื่อง ขณะที่อัตราการว่างงานในวัยหนุ่มสาวเพิ่มขึ้นแตะระดับสูงสุดที่ 18.9% ในเดือนเดียวกัน ปัญหาดังกล่าวสะท้อนความเปราะบางของกำลังซื้อในประเทศ แม้ว่ารัฐบาลพยายามใช้นโยบายจ้างงานและฝึกอบรมทักษะแต่ยังไม่เพียงพอ

ในฝั่งอินโดนีเซีย สถานการณ์การประท้วงใหญ่ช่วงปลายเดือนสิงหาคมถึงต้นกันยายนเริ่มคลี่คลายหลังรัฐบาลปรับเปลี่ยนรัฐมนตรีคลังเป็นนายปูร์บายา ยูดิ ซาเดวา และเดินหน้านโยบายเศรษฐกิจเชิงรุก “Purbayanomics” โดยอัดฉีดเม็ดเงินกว่า 200 ล้านล้านรูเปียห์เข้าสู่ระบบ หวังกระตุ้น GDP ให้เติบโต 6–8% แม้ว่าการขยายตัวดังกล่าวอาจต้องแลกกับความเสี่ยงด้านวินัยการคลังและหนี้สาธารณะในระยะยาว

ในมาเลเซีย เศรษฐกิจยังคงพึ่งพาอุตสาหกรรมยานยนต์ EV ที่เพิ่งเริ่มต้น แม้จะมีการตั้งโรงงานผลิตรถ EV แต่ Ecosystem ยังไม่สมบูรณ์ โดยยังพึ่งพาการนำเข้าชิ้นส่วนจากจีนและเกาหลี ขณะที่หนี้สาธารณะของรัฐบาลกลางสูงกว่า 65% ของ GDP จึงทำให้การขยับใช้งบประมาณเพื่อกระตุ้นเศรษฐกิจมีข้อจำกัด

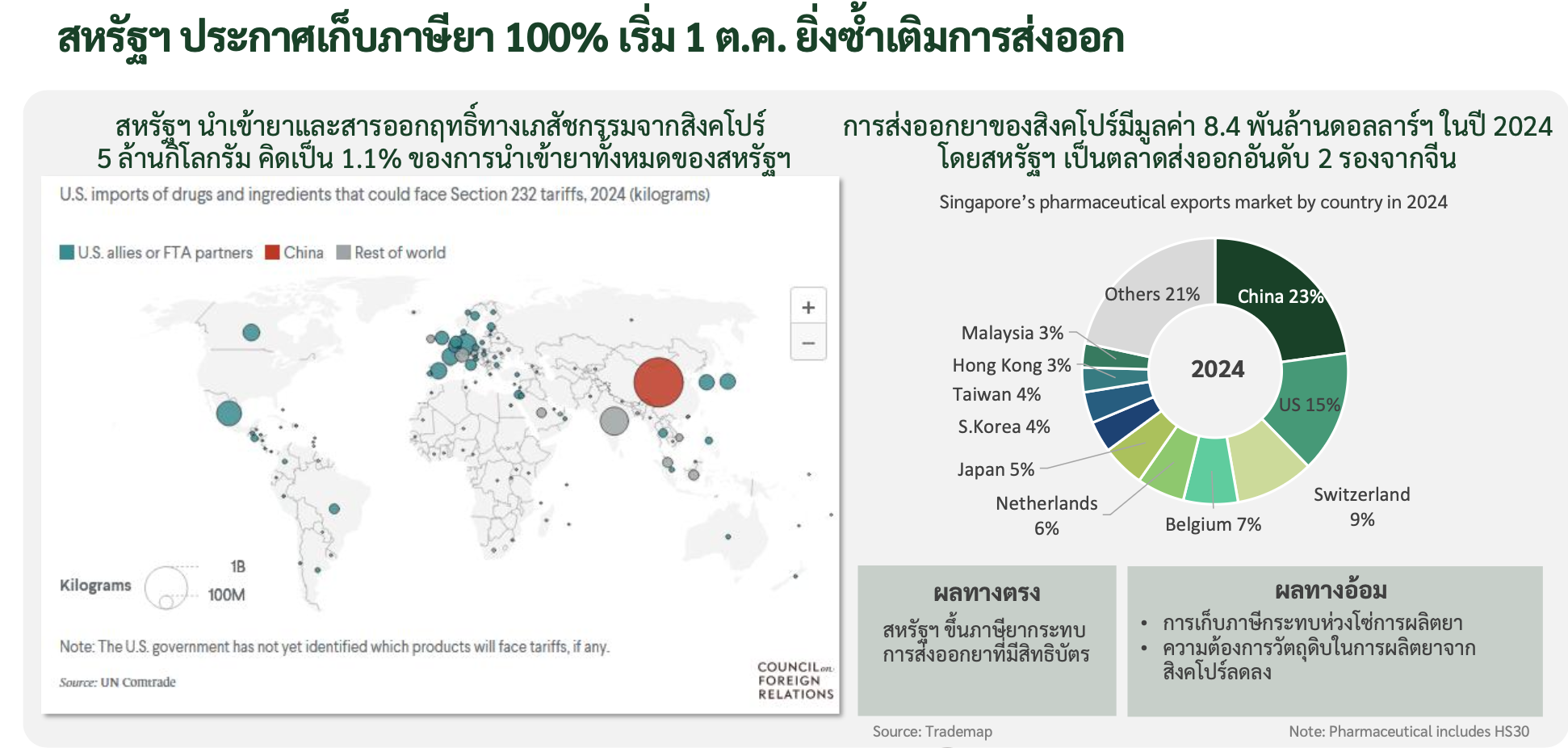

สิงคโปร์เผชิญแรงกดดันจากการส่งออกที่ชะลอตัว โดย GDP ไตรมาส 2/2025 โต 4.4% แต่คาดทั้งปีเติบโตเพียง 1.5–2.5% การส่งออกสินค้าที่ไม่ใช่น้ำมันเริ่มลดลง โดยเฉพาะตลาดสหรัฐฯ ที่ประกาศเก็บภาษียา 100% ตั้งแต่ 1 ตุลาคม ซึ่งกระทบอุตสาหกรรมเภสัชกรรมที่มีมูลค่าส่งออกกว่า 8.4 พันล้านดอลลาร์

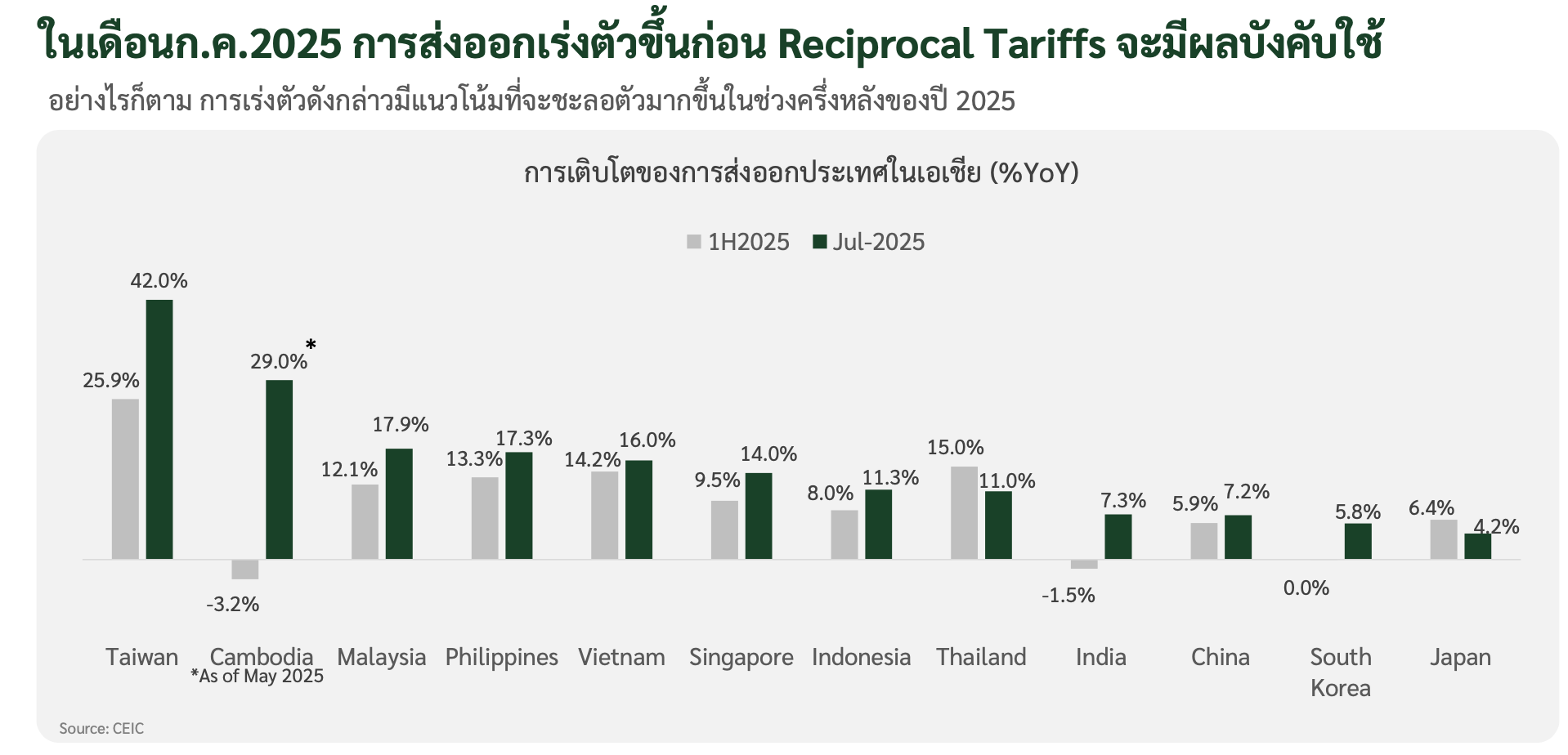

เวียดนามได้รับผลกระทบโดยตรงจากการบังคับใช้ Reciprocal Tariffs ของสหรัฐฯ ในเดือนสิงหาคม ส่งผลให้การขยายตัวของการส่งออกชะลอลง ขณะเดียวกันค่าเงินดองอ่อนค่าต่อเนื่องสู่ระดับต่ำสุดเป็นประวัติการณ์ แม้ตลาดหุ้นจะปรับตัวดีขึ้น แต่บัญชีการเงินยังคงติดลบจากกระแสเงินไหลออก การท่องเที่ยวกลับเป็นตัวหนุนสำคัญ โดยนักท่องเที่ยวจีนช่วยให้จำนวนนักท่องเที่ยวต่างชาติในเวียดนามโต 21.7% YoY ในช่วง 8 เดือนแรก

กัมพูชากำลังเผชิญแรงกดดันหนักจากปัญหาแรงงานและการปิดด่านชายแดนไทย–กัมพูชา หากแรงงานกว่า 900,000 คนกลับประเทศ จะทำให้กัมพูชาสูญเสียเงินโอนราว 543 ล้านดอลลาร์ หรือคิดเป็น 1.1% ของ GDP ประกอบกับจำนวนนักท่องเที่ยวต่างชาติเดือนกรกฎาคมหดตัว 40% YoY และการส่งออกไปไทยคาดว่าจะหดตัว 50–60% ในครึ่งหลังปี 2025 ซึ่งอาจกด GDP ลดจาก 4.7% เหลือเพียง 2.4%

ลาวกลับกันมีภาพบวกมากกว่า ครึ่งแรกปี 2025 การส่งออกโต 33.5% YoY หนุนโดยโซลาร์เซลล์ที่ส่งไปสหรัฐฯ แม้มีความเสี่ยงจากการถูกสอบสวนด้าน AD/CVD ขณะที่การท่องเที่ยวขยายตัว 15% YoY ทำให้บัญชีเดินสะพัดเกินดุลต่อเนื่องกว่า 1,090 ล้านดอลลาร์ หนุนเงินทุนสำรองสูงถึงระดับ 6 เดือนของการนำเข้า สูงกว่ามาตรฐาน IMF

ภาพรวมเศรษฐกิจอาเซียน–จีนเดือนตุลาคม 2025 จึงเป็นการผสมผสานของแรงกดดันจากสงครามการค้า มาตรการภาษี และความเปราะบางทางสังคมในหลายประเทศ ขณะเดียวกันยังมีแรงหนุนจากการท่องเที่ยวและการลงทุนใหม่ ๆ โดยเฉพาะอุตสาหกรรมเทคโนโลยีและพลังงานสะอาดที่เริ่มมีบทบาทมากขึ้น