ไฟโลกยังลุก ไทยต้องตื่น—ในวันที่เศรษฐกิจโลกปะทะพายุภาษี

โลกที่เคยหมุนด้วยจังหวะของการค้าเสรี กำลังสั่นไหวด้วยบทใหม่ของเกมการเมืองระหว่างประเทศ—เกมที่ไม่มีควันปืน แต่เต็มไปด้วยเสียงขู่กร้าวของภาษี มาตรการตอบโต้ทางเศรษฐกิจที่แต่ละประเทศงัดขึ้นมาประลองเชิงอำนาจ ในปี 2568 นี้ เศรษฐกิจโลกเดินทางมาถึงจุดหัวเลี้ยวหัวต่อที่ไม่อาจเพิกเฉย

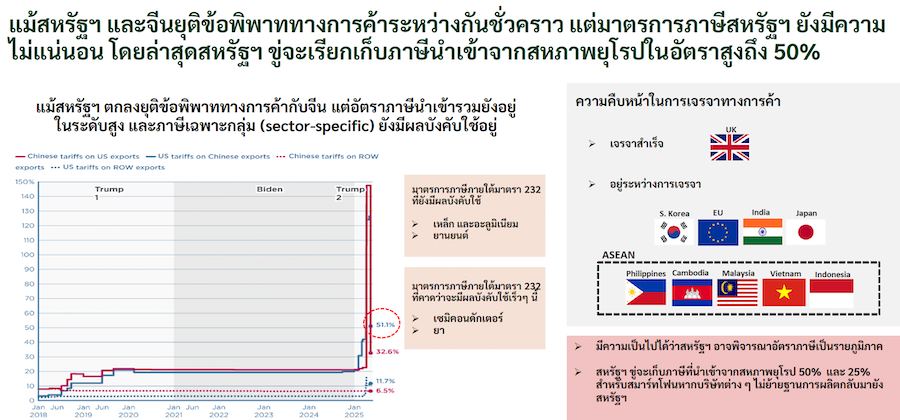

ภายใต้ร่มเงาความตกลงสงบศึกชั่วคราวระหว่างสหรัฐอเมริกาและจีน กลับแฝงไว้ด้วยเปลวไฟแห่งความไม่แน่นอนที่ยังไม่มอดดับ ล่าสุดรัฐบาลวอชิงตันประกาศเตรียมเก็บภาษีนำเข้าสินค้าจากสหภาพยุโรปสูงถึง 50% และอีก 25% สำหรับสมาร์ทโฟน หากผู้ผลิตไม่ย้ายฐานการผลิตเข้าสู่แผ่นดินอเมริกา คำประกาศนี้ไม่ใช่เพียงกระแสการเมือง แต่คือแรงสะเทือนใหม่ที่สั่นไหวไปถึงสายพานการผลิตทั้งโลก

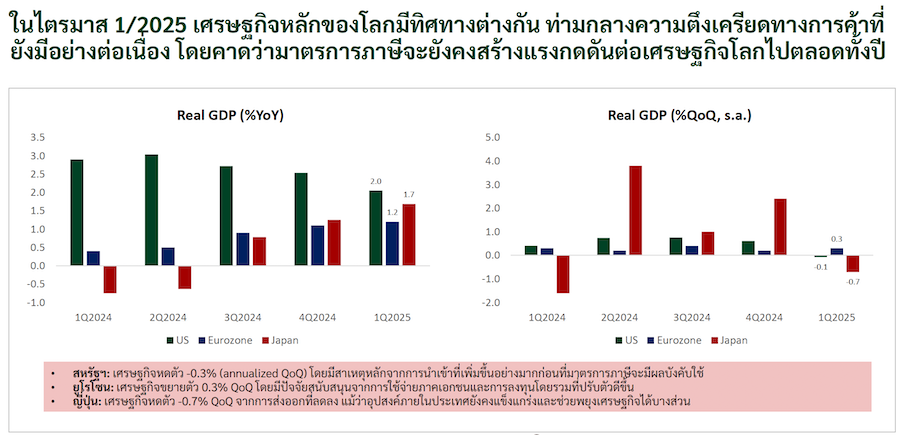

ในขณะที่เศรษฐกิจสหรัฐฯ ชะลอตัวอย่างเห็นได้ชัด ตัวเลข GDP ลดลง -0.3% ต่อไตรมาส ความแข็งแกร่งของตลาดแรงงานอเมริกันไม่ได้ช่วยให้ความมั่นใจผู้บริโภคดีขึ้น ค่าใช้จ่ายในภาคครัวเรือนหดตัวลง และความเชื่อมั่นผู้บริโภคลดต่ำ นั่นทำให้สัญญาณจากธนาคารกลางสหรัฐ (Fed) เริ่มเปลี่ยนทิศ คาดว่าในครึ่งปีหลังจะมีการปรับลดดอกเบี้ยลงถึง 2 ครั้ง เพื่อเยียวยาผลกระทบจากแรงกดดันด้านภาษีและกระตุ้นกิจกรรมทางเศรษฐกิจให้ฟื้นตัว

ในอีกฟากหนึ่งของโลก ญี่ปุ่นเผชิญแรงกดดันคล้ายคลึงกัน เศรษฐกิจหดตัว -0.7% ต่อไตรมาส ขณะที่ตลาดพันธบัตรสั่นคลอนด้วยอัตราผลตอบแทนที่แตะระดับสูงสุดในรอบหลายปีจากความกังวลเรื่องเงินเฟ้อ และหนี้สาธารณะที่พุ่งสูง ความไม่มั่นคงด้านการคลังกำลังกดทับการฟื้นตัวทางเศรษฐกิจของแดนอาทิตย์อุทัยอย่างหนัก

เมื่อเศรษฐกิจโลกเคลื่อนในทิศทางที่ขรุขระ เศรษฐกิจไทยย่อมหลีกไม่พ้นแรงกระเพื่อม แม้ตัวเลข GDP ไตรมาสแรกของปี 2568 จะขยับขึ้นเป็น 3.1% ดูเหมือนเป็นภาพที่ดีในเบื้องต้น แต่เมื่อแยกชั้นข้อมูลลงไป จะพบว่าแรงขับเคลื่อนหลักมาจากการเร่งส่งออกในช่วงก่อนที่มาตรการภาษีของสหรัฐฯ จะมีผลบังคับใช้จริง มิใช่การฟื้นตัวอย่างแท้จริงของเศรษฐกิจในประเทศ

ศูนย์วิจัยกสิกรไทย (KResearch) คาดการณ์ว่า GDP ไทยตลอดปี 2568 อาจขยายตัวเพียง 1.4% เท่านั้น และมีความเสี่ยงสูงที่จะเข้าสู่ “ภาวะถดถอยทางเทคนิค” หากสหรัฐฯ ดำเนินมาตรการภาษี 36% อย่างเต็มรูปแบบ ภาคส่งออกที่เติบโต 10.2% ในเดือนเมษายน อาจเป็นเพียงภาพลวงตาจากการเร่งส่งสินค้าล่วงหน้า โดยแนวโน้มในเดือนพฤษภาคมถึงมิถุนายนถูกคาดว่าจะชะลอตัวลง

การขาดดุลการค้าเริ่มขยายตัวจากการนำเข้าเครื่องจักรและอุปกรณ์อิเล็กทรอนิกส์จากจีน สะท้อนถึงการย้ายฐานการผลิตในระดับภูมิภาคที่ไทยกลายเป็นจุดพักชั่วคราวมากกว่าจะเป็นฐานการผลิตหลักในระยะยาว ภาครัฐจึงเร่งปรับนโยบายด้วยการเพิ่มมาตรการควบคุมแหล่งกำเนิดสินค้า และระงับการส่งเสริมการลงทุนในบางกลุ่มอุตสาหกรรมที่เสี่ยงสูง

ในทางตรงกันข้าม ประเทศคู่แข่งของไทยในอาเซียน เช่น เวียดนามและอินโดนีเซีย ยังคงแสดงศักยภาพการเติบโตภาคอุตสาหกรรมอย่างต่อเนื่อง ทำให้ไทยเริ่มเสียความสามารถในการแข่งขันอย่างช้าๆ โดยเฉพาะในกลุ่มสินค้าที่ต้องพึ่งพาห่วงโซ่อุปทานระดับโลก

ด้านการท่องเที่ยวซึ่งเคยเป็นเสาหลักของการฟื้นฟูเศรษฐกิจหลังโควิด กลับต้องเผชิญกับแรงต้านใหม่ คาดว่าปีนี้จำนวนนักท่องเที่ยวต่างชาติจะลดลงเหลือ 34.5 ล้านคน จากเป้าหมายเดิมที่ 35.9 ล้านคน โดยเฉพาะนักท่องเที่ยวจากจีนที่ลดลงอย่างน่าเป็นห่วง ส่งผลกระทบต่อรายได้ภาคบริการในหลายจังหวัด

ในภาพรวมของนโยบายการคลัง รัฐบาลไทยเลือกปรับทิศจากการอัดฉีดเงินผ่านโครงการ Digital Wallet สู่การลงทุนในโครงสร้างพื้นฐานแทน แม้เป็นการเปลี่ยนยุทธศาสตร์ที่ดูมีความยั่งยืนมากขึ้น แต่ในแง่ของการกระตุ้นเศรษฐกิจในระยะสั้น กลับสร้างแรงขับต่อ GDP ได้เพียง 0.1% เท่านั้น สะท้อนถึงข้อจำกัดทางการคลังที่กำลังบีบรัดรัฐบาลไทยอย่างต่อเนื่อง งบประมาณปี 2569 ถูกคาดว่าจะขยายตัวได้เพียง 0.7% ในขณะที่งบสวัสดิการยังคงเป็นภาระหลักที่ต้องแบกรับ

เมื่อเศรษฐกิจโลกก้าวเข้าสู่ยุคแห่งการแบ่งค่ายและสงครามภาษี กลยุทธ์การพึ่งพาตลาดต่างประเทศเพียงด้านเดียวของไทยกำลังเผชิญจุดเปลี่ยน ประเทศจำเป็นต้องฟื้นโครงสร้างเศรษฐกิจภายใน เพิ่มการลงทุนในอุตสาหกรรมใหม่ที่มีศักยภาพ และสร้างความแข็งแกร่งให้กับตลาดในประเทศอย่างเป็นระบบ มิฉะนั้น พายุลูกนี้อาจไม่ใช่แค่โหมพัดผ่าน…แต่จะหยั่งรากลึกถึงแก่นเศรษฐกิจไทย