ภาวะตลาดที่อยู่อาศัย 2566-2567

ธุรกิจที่อยู่อาศัยในปี 2560-2561 ถือได้ว่ามียอดขายในระดับสูงประมาณ 290,000-310,000 ล้านบาทต่อปี ธนาคารแห่งประเทศไทยเกรงว่าจะเกิดภาวะฟองสบู่ที่รุนแรง จึงได้กำหนดมาตรฐาน LTV ขึ้นในปีถัดมา ยอดขายในปี 2562 จึงลดลงมาเหลือระดับราว 220,000 ล้านบาท หลังจากนั้น เกิดการระบาดของโควิดในปี 2563-2564 จำนวนหน่วยที่อยู่อาศัยที่ขายได้ลดลงเหลือ 65,000-67,000 จากที่เคยอยู่ในระดับราว 100,000 หน่วยต่อปีตามภาวะปกติทั่วไป แต่ว่ามูลค่าการขายกลับไม่ได้ลดลง แต่ยังคงอยู่ในระดับ 220,000 ล้านบาท ผู้ประกอบการเพียงแต่ลดปริมาณสินค้าใหม่เข้าสู่ตลาดลงบ้างตามความไม่แน่นอนที่เกิดขึ้น. ตัวเลขยอดขายที่อยู่อาศัยเป็นตัวเงินของบริษัทอสังหารมทรัพย์ 10 แห่งแสดงในรูปที่ 1

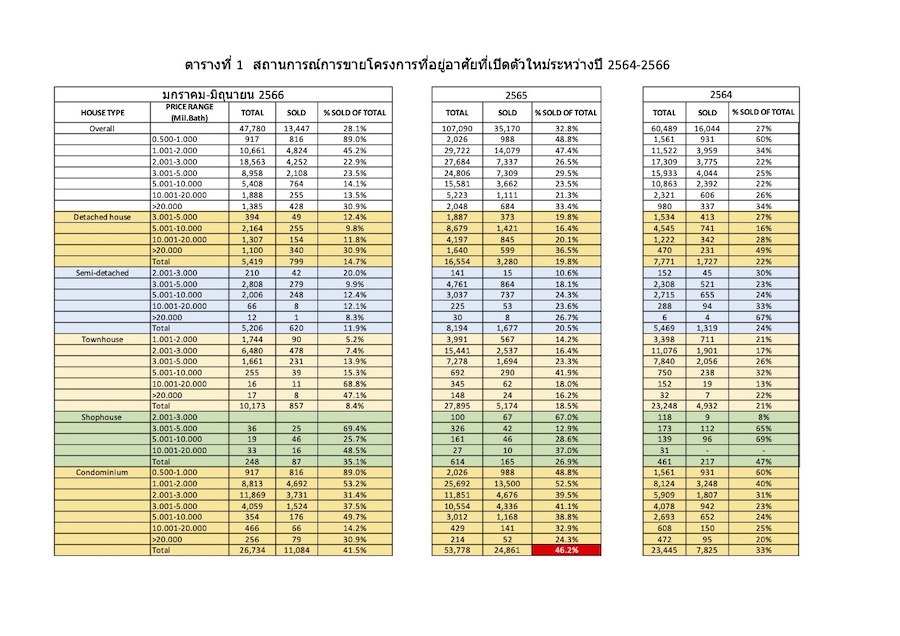

ปี 2565 เป็นปีที่ผู้ประกอบการกลับมาระดมทำธุรกิจอย่างเต็มรูปแบบโดยการเพิ่มปริมาณสินค้าใหม่ออกสู่ตลาดจากราว 60,000 หน่วยในปี 2564 เป็น 107,000 หน่วยในปี 2565 ดังแสดงในตารางที่ 1 สถานการณ์การขายที่อยู่อาศัยเปิดตัวใหม่ปี 2564-2566 สินค้าที่มีปริมาณเพิ่มขึ้นมากได้แก่ บ้านเดี่ยวและคอนโดมิเนียมที่เพิ่มขึ้นจากปีก่อนหน้ากว่าเท่าตัว และแล้ว Say’s Law ทางเศรษฐศาสตร์ได้ปรากฏขึ้นมาอีกครั้งหนึ่ง กล่าวคือ Supply Creates Its Own Demand เมื่อผู้ประกอบการเพิ่มปริมาณสินค้าออกสู่ตลาดก็ต้องพยายามทำตลาดให้ขายได้โดยเฉพาะอย่างยิ่งคอนโดมิเนียมที่มีสัดส่วนสินค้าที่ขายได้/สินค้าใหม่ มีระดับสูงถึง 46% อาจจะไม่ได้สูงสุดในประวัติศาสตร์ที่สูงถึง 61% ในปี 2555 แต่ก็สูงสุดในรอบเกือบ ๆ 10 ปี ในขณะที่สัดส่วนขายได้โดยรวมของตลาดคอนโดมิเนียมโดยรวม (สินค้าใหม่และเก่ารวมกัน) มีเพียง 37%

ปีนี้ หรือปี 2566 ได้แสดงให้เห็นว่า ปริมาณสินค้าใหม่ในปี 2565 นั้นเกินความพอดี สินค้าทุกประเภทยกเว้นบ้านแฝดมีปริมาณสินค้าใหม่โดยเฉพาะบ้านเดี่ยวและทาวน์เฮ้าส์ลดลงหลายสิบเปอร์เซนต์จากปี 2565 นี่แสดงว่ากำลังซื้อที่เหลืออยู่ไม่เพียงพอกับการดูดซับปริมาณสินค้าใหม่ที่เพิ่มขึ้น ตัวเลขสัดส่วนสินค้าใหม่ที่ขายได้/สินค้าใหม่ที่เพิ่มขึ้น ลดลงชัดเจนทุกประเภทสินค้า แต่ว่าสัดส่วนสินต้าใหม่ที่ขายได้ยังคงเท่ากับหรือสูงกว่าตลาดโดยรวมของสินค้าแต่ละประเภท ยกเว้น ทาวน์เฮ้าส์ ซึ่งเป็นสิ่งที่ผู้ประกอบการพึงระวัง

ปัญหาสำคัญอีกอย่างหนึ่งในปี 2566 ก็คือ ธนาคารแห่งประเทศไทยได้ปรับเพิ่มอัตราดอกเบี้ยนโยบายตามธนาคารกลางสหรัฐอเมริกา แม้ว่าจะขึ้นเพียง 2.5 หน่วย% ซึ่งน้อยกว่าของสหรัฐอเมริกาที่ปรับขึ้น 5.5 หน่วย% เป็นอย่างมาก แต่การที่ธนาคารปรับขึ้นอัตราดอกเบี้ยประมาณ 1หน่วย% ก็ทำให้สินเชื่อผ่อนชำระต่อเดือนสูงขึ้นราว 11% นี่ก็ถือว่าทำลายกำลังซื้อไปส่วนหนึ่ง

ในปี 2566 นี้คาดว่ายอดขายที่อยู่อาศัยโดยรวมจะที่อยู่ประมาณ 260,000 ล้านบาท ซึ่งก็ยังถือว่าผู้ประกอบการโดยรวมมีฝีมือในการต่อสู้กับปัจจัยลบที่สำคัญดังกล่าวข้างต้น ทั้งกำลังการดูดซับสินค้าและกำลังซื้อที่ลดลง

นัยสำคัญของสถานการณ์ตลาดที่อยู่อาศัย แสดงว่า กำลังซื้อตามไปทันปริมาณสินค้าใหม่ที่เกิดขึ้นและคงจะกลายเป็นปัญหาสำคัญของผู้ประกอบการในปี 2567 ในขณะเดียวกัน อัตราการขยายตัวทางเศรษฐกิจในปี 2567 ที่เคยคาดว่าจะเป็น 4.5% ก็จะต่ำลงตามปัจจัยลบของสถานการณ์โลก ซึ่งในความเป็นจริงก็ไม่ได้กระทบเศรษฐกิจไทยมากนัก แต่ปัจจัยลบสำคัญมาจากภายในที่เกิดจากการเปลี่ยนผ่านรัฐบาลที่ทำให้การใช้จ่ายภาครัฐบาลขาดความต่อเนื่องทั้งในด้านการบริโภคและการลงทุน อย่างไรก็ตาม ปัจจัยบวกในปี 2567 อาจหวังได้จากกำลังซื้อผู้บริโภคยังดีอยู่ แต่ก็ไม่เท่าปี 2565 การลงทุนบางส่วนในเขตเศรษฐกิจพิเศษอีอีซี และเหนืออื่นใด โครงการประชานิยมของรัฐบาลใหม่ที่หวังว่าคงจะได้ผลดี อัตราดอกเบี้ยโดยทั่วไปน่าจะมีโอกาสลดลงได้ตามตลาดโลก อาจจะถือได้ว่าเป็นปัจจัยบวก

เมื่อสรุปโดยภาพรวมแล้ว กำลังซื้อที่อยู่อาศัยในปี 2567 น่าจะอยู่ในระดับไม่น้อยกว่า 100,000 หน่วย เทียบกับราว 94,000 หน่วยในปี 2566 นี้ และ กำลังซื้อเป็นตัวเงินโดยรวมก็น่าจะใกล้เคียงกับปี 2566 แต่ผู้ประกอบการก็อาจเล็งผลเลิศกว่านั้น ถ้าหากงัดเอา Say’s Law กลับมาใช้ใหม่หรืออย่างไร นัยสำคัญของ Say’s Law ก็คือ การงัดเอากลยุทธการตลาดทั้งหลายทั้งปวงมาใช้เพื่อดึงดูดการซื้อของผู้บริโภคนั่นเอง การเปลี่ยนแปลงรูปแบบสินค้าถือเป็นเรื่องสำคัญ