เศรษฐกิจโลกแบ่งขั้ว โอกาสไทยดึงต่างชาติย้ายฐานผลิต ชิงตลาดส่งออกแทนขั้วขัดแย้ง

เส้นทางความขัดแย้งของสองขั้วมหาอำนาจที่ยังไม่รู้จบ

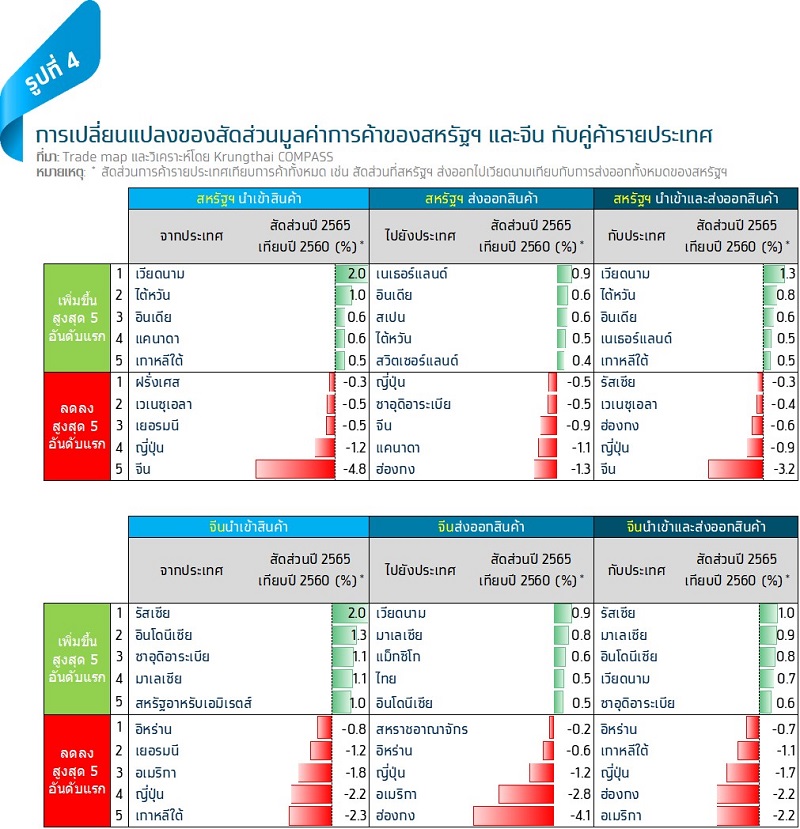

จากความขัดแย้งสู่การแบ่งขั้วของเศรษฐกิจโลก (Decoupling)

นัยต่อโอกาสและความท้าทายของประเทศไทย

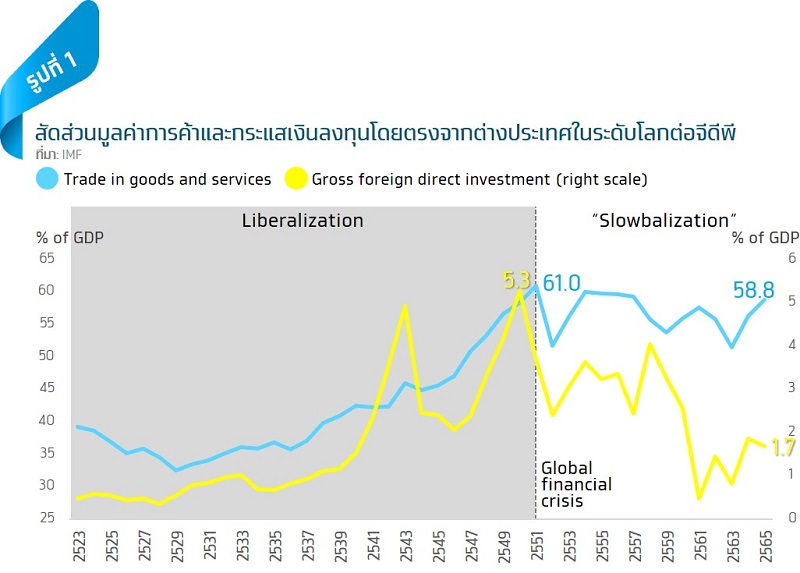

- การลดลงของกระแสโลกาภิวัตน์ (De-globalization) ตลอดจนการแบ่งขั้วของเศรษฐกิจโลก (Decoupling) มีสัญญาณที่ชัดเจนมากขึ้น แม้ในระยะสั้นอาจจะยัง

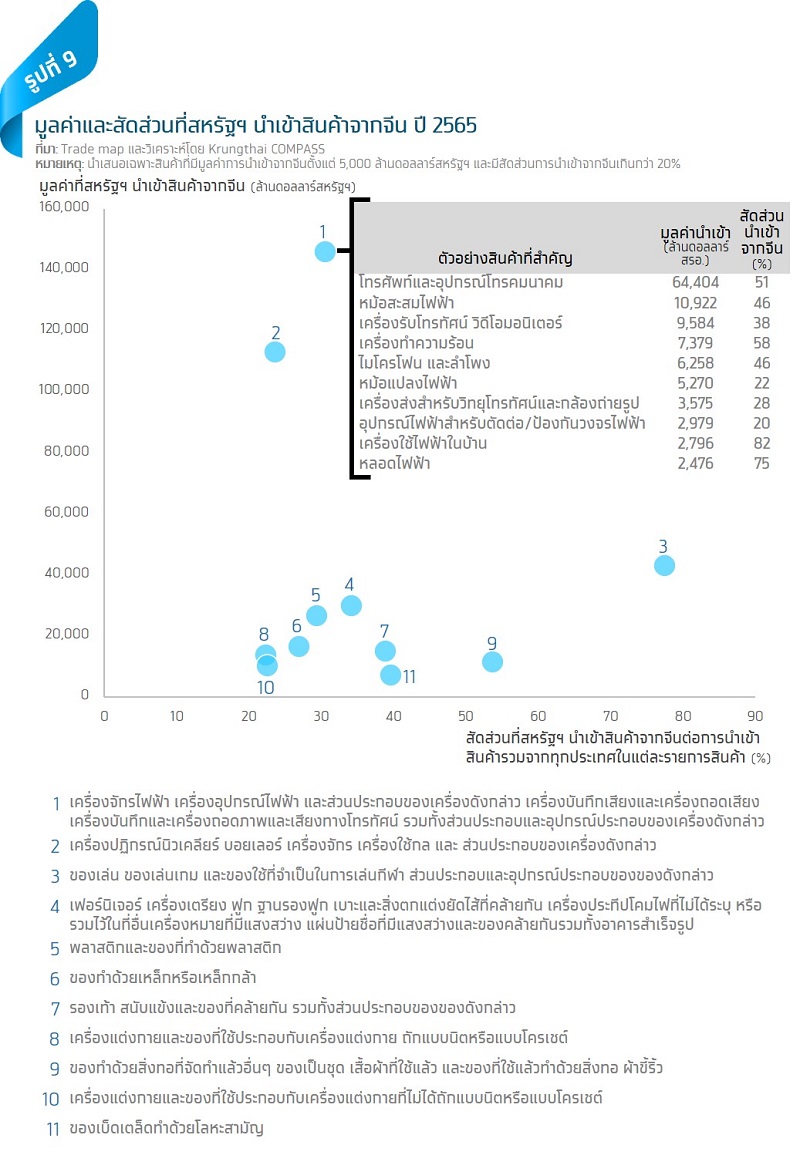

ไม่เห็นการแบ่งขั้วโดยสมบูรณ์ (Full Decoupling) แต่ด้วยความขัดแย้งระหว่างสหรัฐฯ และจีน ที่จะยังคงดำเนินไปอย่างต่อเนื่อง โดยเฉพาะในมิติการค้าและการลงทุนด้านเทคโนโลยี ซึ่งจะนำไปสู่การปรับเปลี่ยนกลุ่มประเทศคู่ค้าและห่วงโซ่อุปทานโลก เช่น ด้วยการย้ายฐานการผลิตในลักษณะ reshoring, friend-shoring หรือ near-shoring มากขึ้น ทำให้ภาพของ Decoupling จะชัดเจนขึ้นได้ในอนาคต - ภาครัฐและภาคเอกชนไทยต้องเร่งศึกษาและปรับตัวให้สอดรับกับการเปลี่ยนแปลงของกระแส Decoupling ทั้งในมิติการแสวงหาโอกาส เช่น โอกาสในการส่งออกสินค้าไปสหรัฐฯ เพื่อทดแทนสินค้าที่สหรัฐฯ นำเข้าจากจีน และมิติของความท้าทาย เช่น ปัญหาการขาดแคลนวัตถุดิบและการหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) ที่อาจเกิดขึ้นได้อีก บนหลักการของการรักษาสมดุลหรือระยะห่างที่เหมาะสมของความ

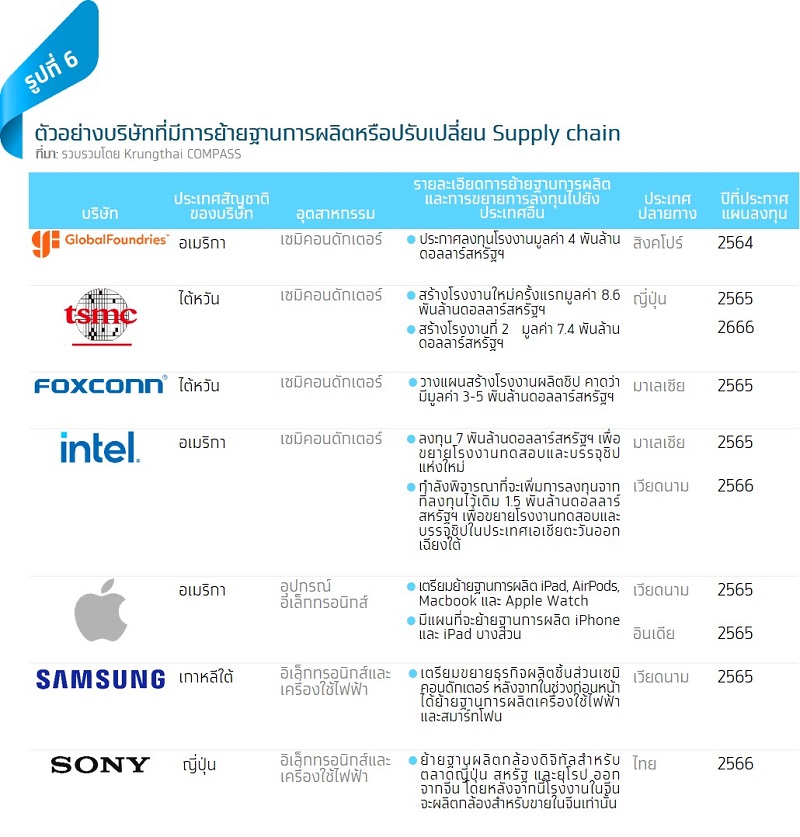

สัมพันธ์ระหว่างจีนและสหรัฐฯ - ภาครัฐต้องเดินหน้าออกมาตรการดึงดูดกลุ่มบริษัทเป้าหมายที่จะย้ายและขยายฐานการผลิตมายังไทย พร้อมทั้งยกระดับโครงสร้างพื้นฐานที่เอื้อต่อการดำเนินธุรกิจและดึงดูดนักลงทุนต่างชาติ เช่น โครงสร้างพื้นฐานที่ตอบโจทย์การดำเนินธุรกิจที่มุ่งเป้าหมาย Net zero emission โครงสร้างพื้นฐานด้านดิจิทัล และโครงสร้างพื้นฐานการชำระเงินและการทำธุรกรรมการค้าระหว่างประเทศ เพื่อไม่ให้ไทยตกขบวนการย้ายฐานการผลิต และเพิ่มความสามารถในการแข่งขันให้กับประเทศ

- ภาครัฐและภาคเอกชนควรเพิ่มพันธมิตรทางการค้าและการลงทุนในตลาดใหม่ๆ เช่น ตลาดตะวันออกกลางอย่างประเทศซาอุดิอาระเบีย หลังจากเมื่อปี 2565 ที่ผ่านมา ไทยเพิ่งฟื้นความสัมพันธ์กับซาอุดิอาระเบียเป็นครั้งแรกในรอบกว่า 30 ปี และตลาดอาเซียน ซึ่งมีศักยภาพเติบโต เพื่อเพิ่มโอกาสและกระจายความเสี่ยงจากการพึ่งพาตลาดใดตลาดหนึ่งมากจนเกินไป ทั้งนี้ ภาครัฐอาจพิจารณายกระดับความสัมพันธ์ผ่านการเจรจาทำความตกลงการค้าเสรี (FTA) รวมถึงการรวมกลุ่มกับประเทศในอาเซียนเพื่อสร้างห่วงโซ่อุปทานในภูมิภาค (regionalization) และเพิ่มอำนาจต่อรองกับกลุ่มประเทศอื่นๆ มากยิ่งขึ้น

Discussion

Follow breaking news Investment property articles on Facebook, click here.