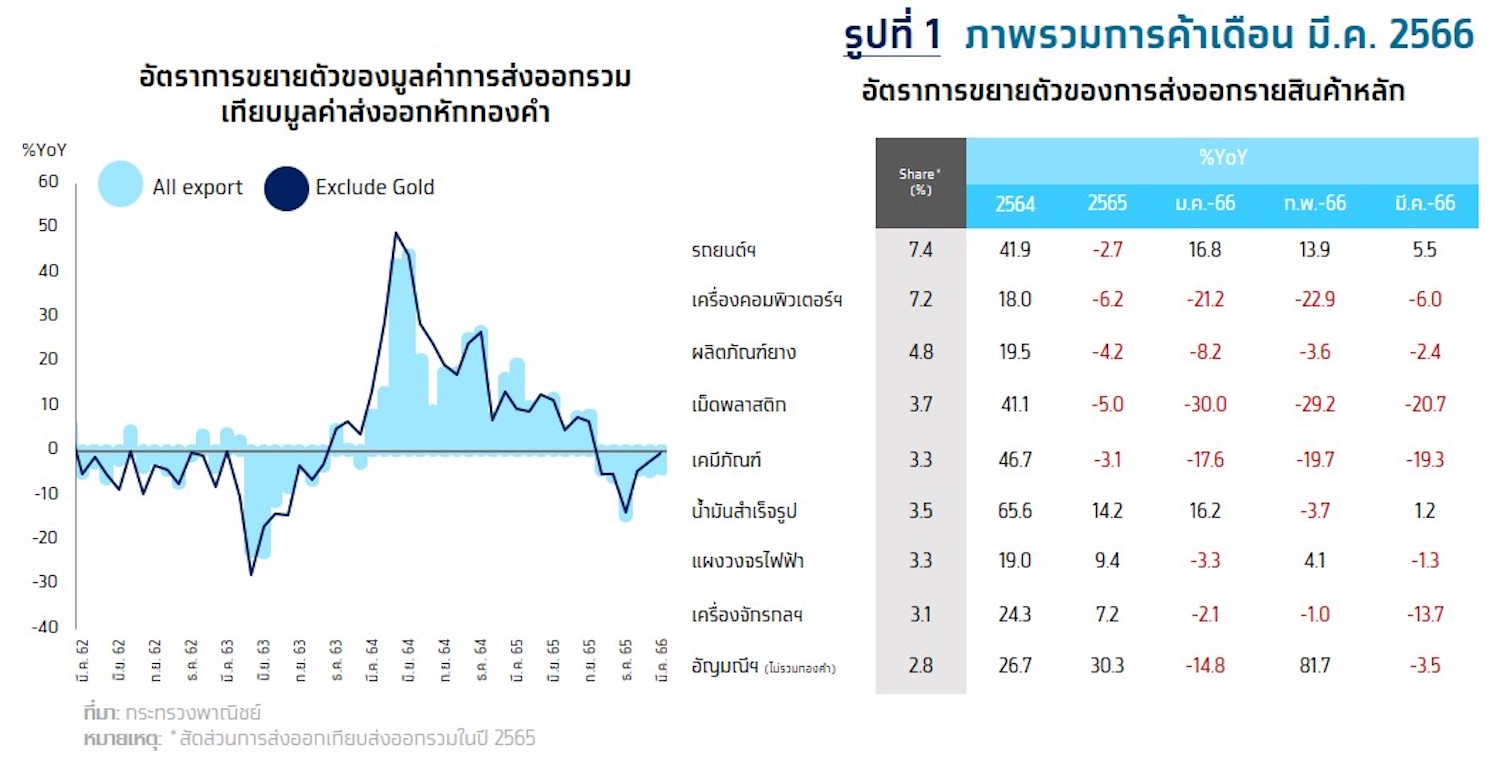

ส่งออก เดือน มี.ค. ติดลบ 4.2%

Key Highlights

- ส่งออกเดือน มี.ค. ติดลบ 4.2%YoY หดตัวต่อเนื่องเป็นเดือนที่ 6 แต่ดีกว่าการคาดการณ์ของตลาดที่ -14% โดยการส่งออกสินค้าอุตสาหกรรมหดตัวต่อเนื่องจากอุปสงค์โลกที่ยังชะลอตัว ขณะที่การส่งออกสินค้าหมวดเกษตรและหมวดอุตสาหกรรมเกษตรขยายตัวเร่งขึ้น

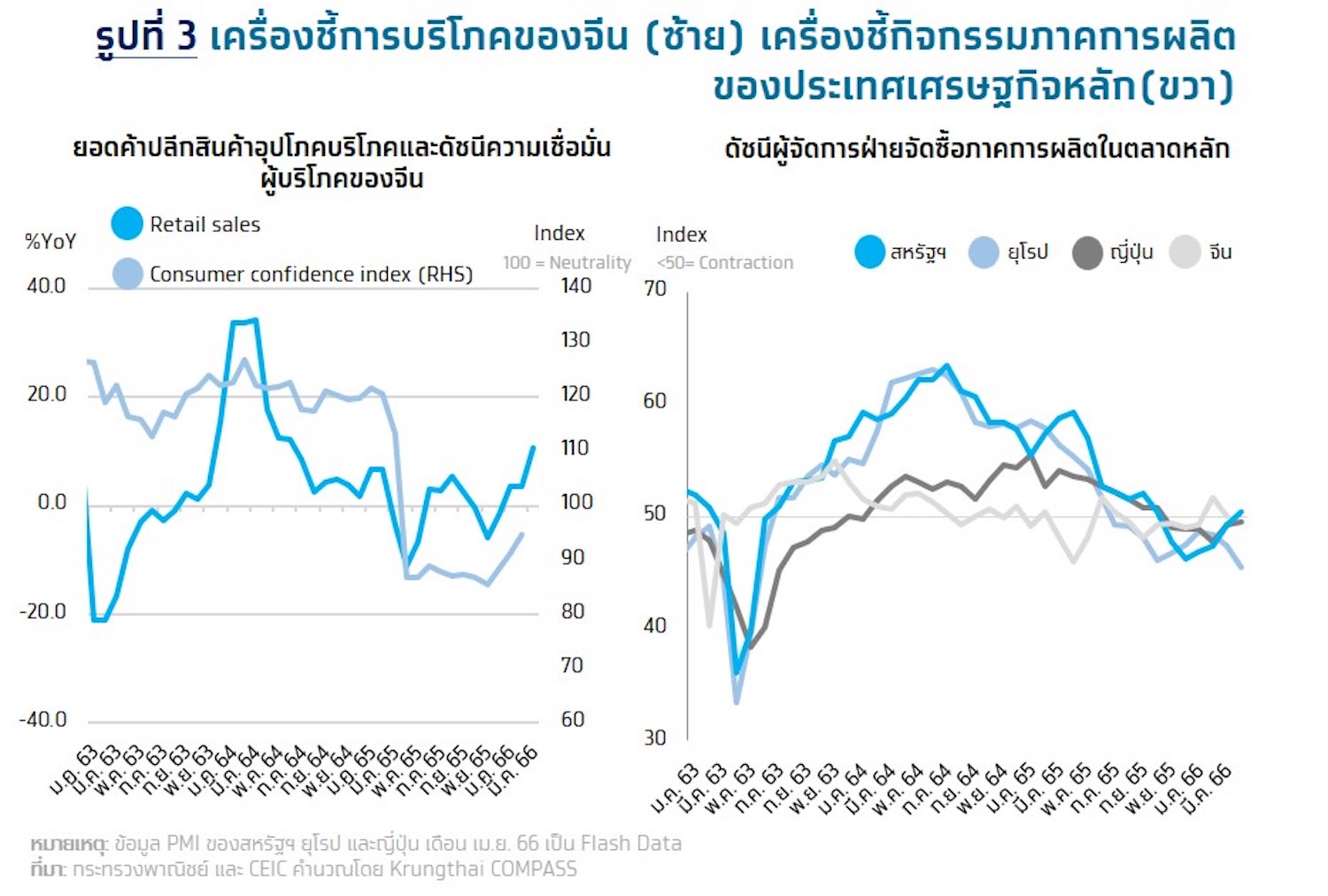

- การส่งออกเริ่มมีสัญญาณฟื้นตัวจากประเทศคู่ค้าหลักทั้งจีน และสหรัฐฯ โดยการส่งออกไปจีนมีแนวโน้มฟื้นตัวต่อเนื่องโดยเฉพาะสินค้าเกษตรและอุตสาหกรรมเกษตรสะท้อนจากดัชนียอดค้าปลีกและดัชนีความเชื่อมั่นผู้บริโภคจีนที่ปรับตัวดีขึ้นต่อเนื่อง สำหรับการส่งออกสหรัฐฯ กลับมาขยายตัวได้ในรอบ 4 เดือน และมีแนวโน้มที่จะขยายตัวต่อเนื่องโดยเครื่องชี้ภาคการผลิตของสหรัฐฯ ล่าสุดกลับมาขยายตัวในรอบ 6 เดือน อย่างไรก็ตาม Krungthai COMPASS ประเมินว่าการส่งออกยังมีความเสี่ยงจากอุปสงค์โลกที่เปราะบางและอาจถูกกดดันจากอัตราเงินเฟ้อที่อยู่ในระดับสูง ทำให้การส่งออกทั้งปีมีแนวโน้มติดลบที่ 1.6%

มูลค่าส่งออกเดือนมีนาคม 2566 หดตัว 4.2%

มูลค่าส่งออกเดือน มี.ค. อยู่ที่ 27,654.4 ล้านดอลลาร์ฯ หดตัว 4.2%YoY มีอัตราขยายตัวติดลบต่อเนื่องเป็นเดือนที่ 6 แต่หดตัวน้อยกว่าการคาดการณ์ของตลาดที่ -14% โดยการส่งออกหดตัวจากหมวดอุตสาหกรรมที่หดตัวต่อเนื่องตามความต้องการสินค้าโลกที่ยังชะลอตัว ขณะที่สินค้าหมวดเกษตรกรรม และหมวดอุตสาหกรรมเกษตรขยายตัวได้ต่อเนื่อง สำหรับการส่งออกทองคำเดือนนี้ที่หดตัวน้อยลง -41.2% ทำให้เมื่อหักทองคำแล้ว มูลค่าส่งออกเดือนนี้ติดลบ 0.4%YoY ทั้งนี้ การส่งออกไตรมาสแรกหดตัว 4.5%

ด้านการส่งออกรายสินค้าบางส่วนหดตัวต่อเนื่อง

- การส่งออกสินค้าอุตสาหกรรมหดตัวเป็นเดือนที่ 6 ติดต่อกันที่ -5.9%YoY แต่หดตัวน้อยลงเมื่อเทียบกับเดือนก่อนที่หดตัว -6.2%YoYจากการหดตัวของสินค้าที่เกี่ยวเนื่องกับน้ำมัน (-14.2%) เครื่องคอมพิวเตอร์ อุปกรณ์ และส่วนประกอบ (-6.0%) เครื่องจักรกลและส่วนประกอบ (-13.7%) อัญมณีและเครื่องประดับ (-3.5%) และแผงวงจรไฟฟ้า (-1.3%) เป็นต้น อย่างไรก็ดีการส่งออก สินค้าสำคัญที่ขยายตัวต่อเนื่องได้แก่ รถยนต์ อุปกรณ์ และส่วนประกอบ (+1.4%) เครื่องปรับอากาศและส่วนประกอบ (+16.7%) อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด (+66.4%)เครื่องโทรสาร โทรศัพท์ อุปกรณ์และส่วนประกอบ (+27.4%) เป็นต้น

การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรขยายตัวต่อเนื่องเป็นเดือนที่ 2 ที่ +4.2%YoY ขยายตัวเร่งขึ้นเมื่อเทียบกับเดือนก่อนที่ขยายตัว 3.6% จากสินค้าหมวดอุตสาหกรรมเกษตรที่ขยายตัวเร่งขึ้นเป็น 7.1% ขณะที่สินค้าเกษตรขยายตัว 1.2% โดยสินค้าที่ขยายตัวต่อเนื่องได้แก่ น้ำตาลทราย (+73.9%) ผลิตภัณฑ์มันสำปะหลัง (+5.7%) ข้าว (+7.2%) ผลไม้สด/แช่เย็น/แช่แข็ง/แห้ง (+94.5%) ไขมันและน้ำมันจากพืชและสัตว์ (+6.2%) เครื่องดื่ม (+13.2%) และไก่สด/แช่เย็น/แช่แข็ง (+47.9%) เป็นต้น อย่างไรก็ตาม สินค้าบางชนิดหดตัวต่อเนื่อง เช่น ยางพารา (-41.1%) อาหารสัตว์เลี้ยง (-25.0%) และผลไม้กระป๋องและแปรรูป (-17.8%) เป็นต้น

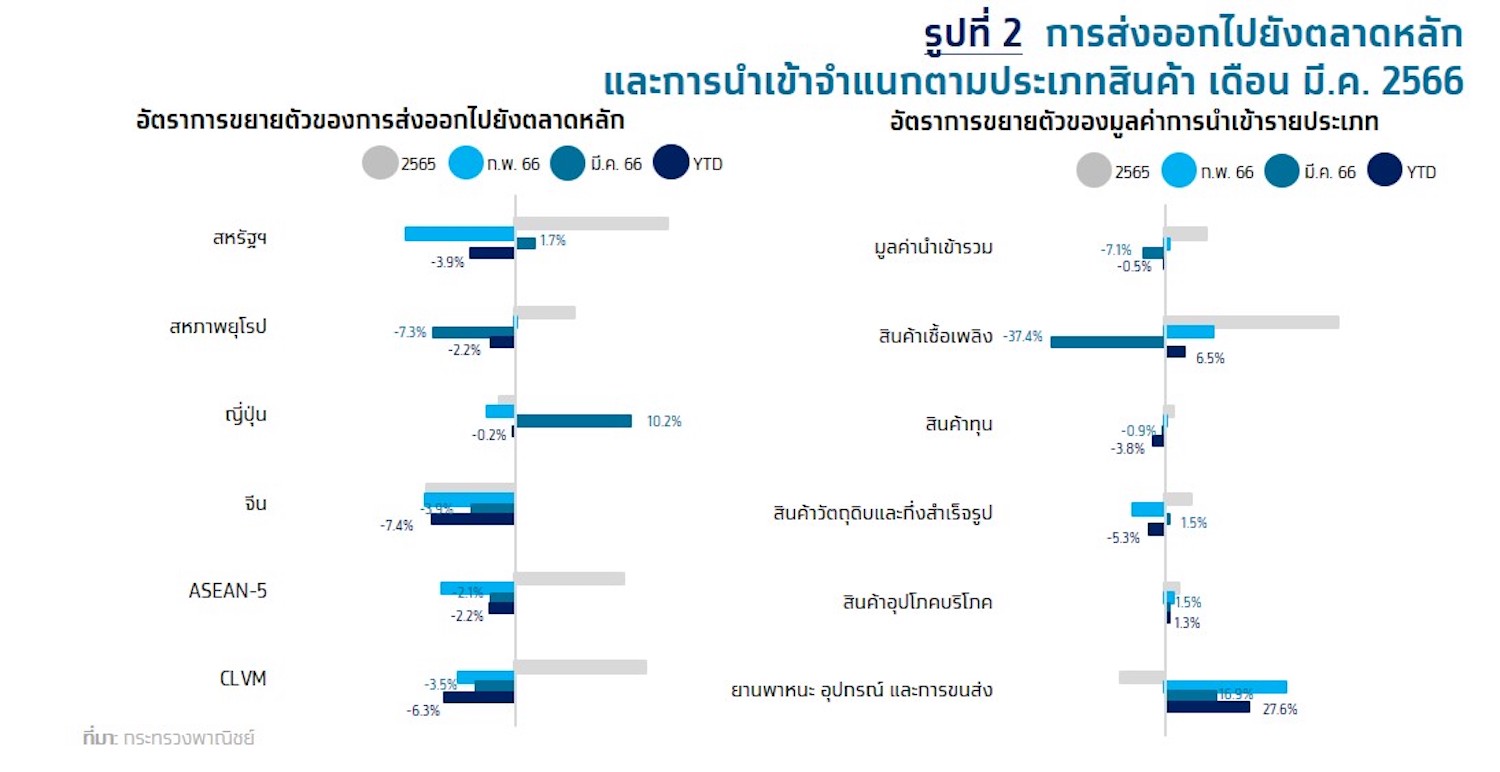

ด้านการส่งออกรายตลาดส่วนใหญ่ปรับดีขึ้น

- สหรัฐฯ : กลับมาขยายตัวในรอบ 4 เดือน ที่ 1.7%YoY โดยสินค้าสำคัญที่ขยายตัว ได้แก่ อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด และเครื่องปรับอากาศ เป็นต้น สำหรับสินค้าที่หดตัว ได้แก่ ผลิตภัณฑ์ยาง อัญมณีและเครื่องประดับ และผลิตภัณฑ์พลาสติก เป็นต้น (ส่งออกไตรมาสแรกหดตัว 3.9%)

- จีน : หดตัวต่อเนื่องเป็นเดือนที่ 10 ที่ -3.9%YoY แต่ปรับดีขึ้นเมื่อเทียบกับเดือนก่อนที่ -7.9%YoY โดยสินค้าสำคัญที่หดตัว ได้แก่ เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ เม็ดพลาสติก และเคมีภัณฑ์ เป็นต้น ส่วนสินค้าที่ขยายตัว ได้แก่ ผลไม้สด/แช่เย็น/แช่แข็ง/แห้ง ผลิตภัณฑ์ยาง และไก่สด/แช่เย็น/แช่แข็ง เป็นต้น (ส่งออกไตรมาสแรกหดตัว 7.4%)

- ญี่ปุ่น : กลับมาขยายตัวในรอบ 7 เดือน ที่ 10.2%YoY โดยสินค้าสำคัญที่ขยายตัว ได้แก่ อาวุธ กระสุน รวมทั้งส่วนประกอบ และรถยนต์ อุปกรณ์และส่วนประกอบ เป็นต้น ส่วนสินค้าที่หดตัว ได้แก่ เหล็ก เหล็กกล้ และผลิตภัณฑ์ ทองแดง และไก่แปรรูป เป็นต้น (ส่งออกไตรมาสแรกหดตัว 0.2%)

- EU27 : กลับมาหดตัวในรอบ 3 เดือน ที่ -7.3%YoY โดยสินค้าที่หดตัว ได้แก่ อากาศยาน ยานอวกาศ และส่วนประกอบ ยางพารา และอัญมณีและเครื่องประดับ เป็นต้น สำหรับสินค้าสำคัญที่ขยายตัว ได้แก่ เครื่องปรับอากาศและส่วนประกอบ และหม้อแปลงไฟฟ้า เป็นต้น (ส่งออกไตรมาสแรกหดตัว 2.2%)

- ASEAN5 : หดตัวต่อเนื่องเป็นเดือนที่ 2 ที่ -2.1%YoY แต่ปรับดีขึ้นจากเดือนก่อนที่ -6.4%YoY โดยสินค้าที่หดตัว ได้แก่ อัญมณีและเครื่องประดับ และเครื่องจักรกลและส่วนประกอบ เป็นต้น ขณะที่สินค้าที่ขยายตัว ได้แก่ น้ำตาลทราย และเครื่องคอมพิวเตอร์ เป็นต้น (ส่งออกไตรมาสแรกหดตัว 2.2%)

มูลค่าการนำเข้าเดือน มี.ค. อยู่ที่ 24,935.5 ล้านดอลลาร์ฯ หดตัว 7.1%YoY จากเดือนก่อนที่ขยายตัว 1.1%YoY เป็นผลจากการกลับมาหดตัวของการนำเข้าสินค้าเชื้อเพลิง (-37.4%YoY) ตามราคาพลังงานที่ลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อนที่อยู่ในระดับสูงจากวิกฤตรัสเซีย-ยูเครน และสินค้าทุนที่หดตัว (-0.9%YoY) ขณะที่การนำเข้าสินค้าอุปโภคบริโภค (+1.5%YoY) และยานพาหนะและอุปกรณ์การขนส่ง (+16.9%YoY) ขยายตัวต่อเนื่อง และสินค้าวัตถุดิบและกึ่งสำเร็จรูป (+1.5%YoY) กลับมาขยายตัวครั้งแรกในรอบ 6 เดือน ด้านดุลการค้าเดือน มี.ค. กลับมาเกินดุลครั้งแรกในรอบ 12 เดือน ที่ระดับ 2,718 ล้านดอลลาร์

Implication:

การส่งออกเริ่มมีสัญญาณทยอยฟื้นตัวจากประเทศคู่ค้าหลักทั้งจีน และสหรัฐฯ อย่างไรก็ตาม คาดว่าการส่งออกโดยรวมทั้งปียังมีแนวโน้มติดลบ การส่งออกสินค้าไปจีนทยอยปรับดีขึ้นนับตั้งแต่เดือน ก.พ. โดยมีอัตราการหดตัวน้อยลงต่อเนื่องเมื่อเทียบกับช่วงเดียวกันปีก่อน ส่วนหนึ่งจากการยกเลิกมาตรการควบคุมโรคของจีนส่งผลให้ความต้องการสินค้าอุปโภคบริโภคปรับเพิ่มขึ้นและส่งผลดีต่อแนวโน้มการส่งออกสินค้าไปจีน โดยเฉพาะการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรที่คาดว่าจะฟื้นตัวได้ต่อเนื่อง สะท้อนจากดัชนียอดค้าปลีกสินค้าอุปโภคบริโภคของจีนที่ขยายตัวสูงถึง 10.6%YoY ในเดือน มี.ค. ประกอบกับดัชนีความเชื่อมั่นผู้บริโภคจีนที่ทยอยปรับตัวดีขึ้นต่อเนื่อง ส่งผลให้ความต้องการสินค้าอุปโภคบริโภคในจีนจะฟื้นตัวได้ต่อเนื่อง สำหรับการส่งออกสินค้าไปยังสหรัฐฯ มีสัญญาณที่ปรับดีขึ้นเช่นกันโดยการส่งออกเดือน มี.ค. กลับมาขยายตัวได้เป็นครั้งแรกในรอบ 4 เดือน และมีแนวโน้มที่จะฟื้นตัวต่อเนื่องสะท้อนจาก Flash Manufacturing PMI ล่าสุดในเดือน เม.ย. ซึ่งบ่งชี้ว่าภาคการผลิตสหรัฐฯ กลับมาขยายตัวได้ในรอบ 6 เดือน จากยอดคำสั่งซื้อที่กลับมาเพิ่มขึ้น รวมถึงผลผลิตและการจ้างงานที่อยู่ในเกณฑ์ดี แนวโน้มการฟื้นตัวของตลาดหลักทั้งสหรัฐฯ และจีนจะช่วยสนับสนุนให้การส่งออกมีแนวโน้มกลับมาขยายตัวได้ในระยะข้างหน้า อย่างไรก็ตาม การส่งออกยังมีปัจจัยกดดันจากอุปสงค์ของยุโรปที่ยังอ่อนแอสะท้อนจากเครื่องชี้ภาคการผลิตในเดือน เม.ย. ที่ยังหดตัวต่อเนื่อง ทั้งนี้ Krungthai COMPASS ประเมินว่าการส่งออกมีความเสี่ยงจากอุปสงค์ที่อ่อนแอตามการชะลอตัวของเศรษฐกิจโลก ประกอบกับเงินเฟ้อที่อยู่ในระดับสูงกดดันอำนาจซื้อของประเทศคู่ค้าต่อไป การส่งออกทั้งปีจึงมีแนวโน้มติดลบที่ 1.6%