EIC คาดเศรษฐกิจ CLMV ปี 2565 เร่งตัวขึ้นจากปี 2564 ตามอัตราการ ฉีดวัคซีนที่สูงขึ้น การเปิดประเทศต้อนรับนักท่องเที่ยวโดยไม่ต้องกักตัว และการส่งออกที่ขยายตัวต่อเนื่อง

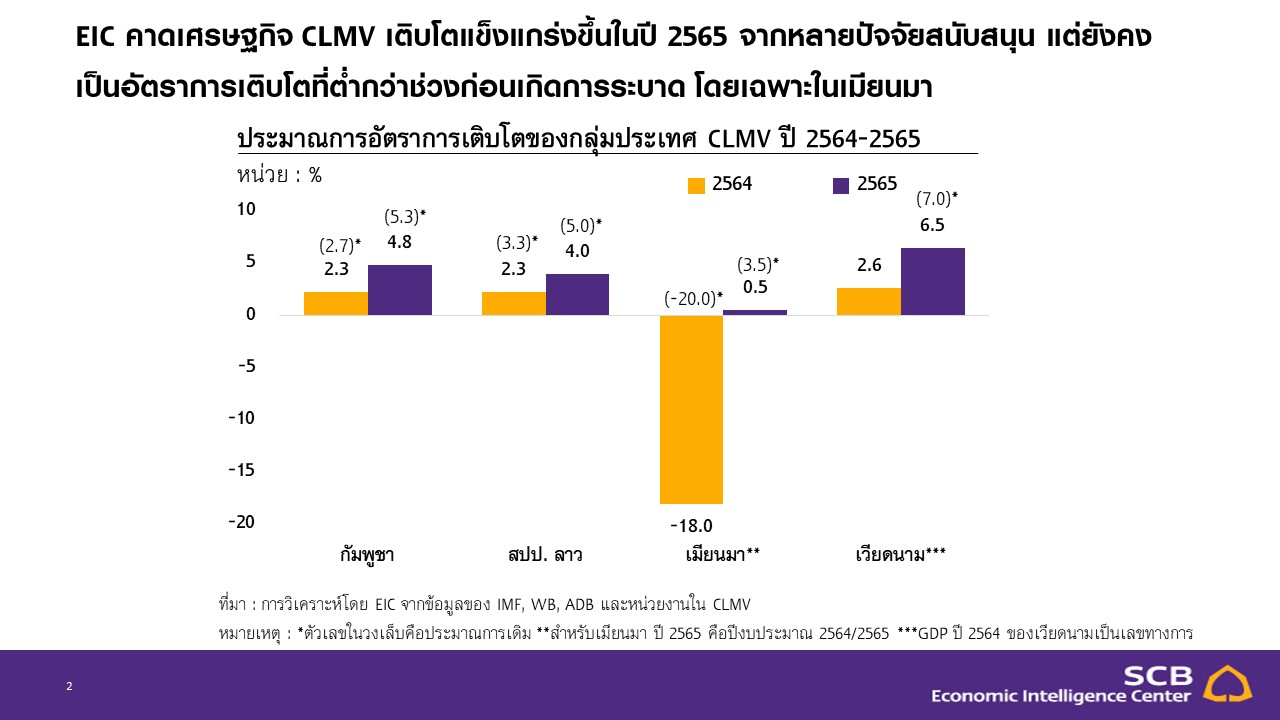

EIC คาดเศรษฐกิจ CLMV ในปี 2565 ขยายตัวในอัตราที่เร่งขึ้นเทียบกับปี 2564 จากการผ่อนคลายมาตรการควบคุมการระบาด COVID-19 การทยอยเปิดพรมแดนตามอัตราการฉีดวัคซีนในภูมิภาคที่สูงขึ้น และภาคการส่งออกที่ขยายตัวต่อเนื่อง โดยประมาณการว่าเศรษฐกิจกัมพูชาจะขยายตัว 4.8%, สปป.ลาว 4.0%, เมียนมา 0.5% และเวียดนาม 6.5% ในปีนี้

ในปี 2564 เศรษฐกิจ CLMV ฟื้นตัวได้อย่างจำกัดแม้จะได้รับอานิสงส์จากการส่งออกที่ฟื้นตัวตามเศรษฐกิจโลก โดยมีปัจจัยกดดันจากการระบาดของสายพันธุ์เดลตาในช่วงไตรมาส 2 และไตรมาส 3 ซึ่งเป็นการระบาดระลอกที่รุนแรงที่สุดและนำไปสู่มาตรการล็อกดาวน์ที่เข้มงวดขึ้น ขณะเดียวกัน เหตุการณ์รัฐประหารในประเทศเมียนมาในเดือนกุมภาพันธ์ 2564 ได้ส่งผลให้เศรษฐกิจเมียนมาหดตัวอย่างรุนแรงและทวีผลกระทบที่เกิดขึ้นจากการระบาดของ COVID-19

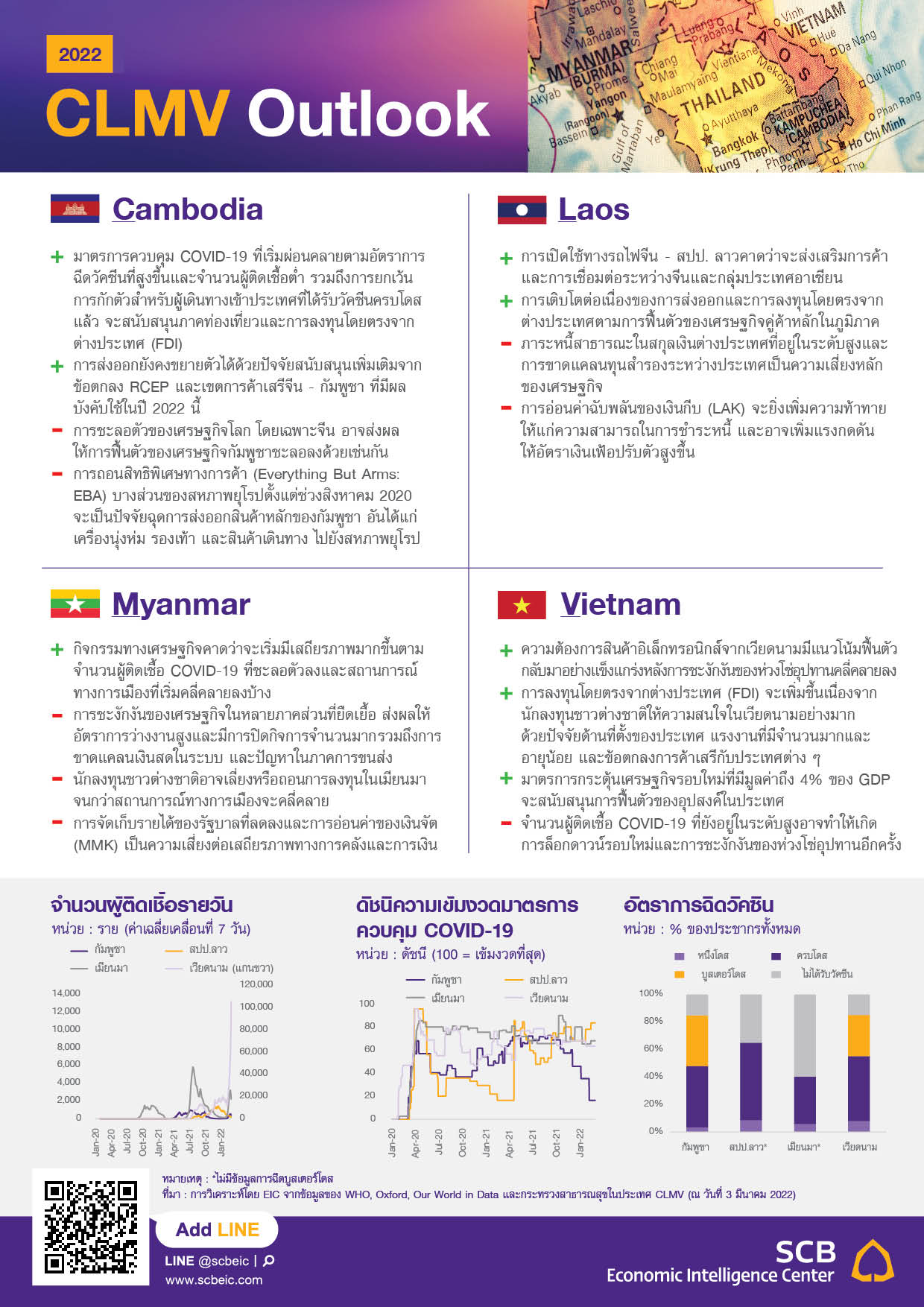

อย่างไรก็ดี เศรษฐกิจ CLMV ได้เริ่มส่งสัญญาณฟื้นตัวในไตรมาส 4 จากจำนวนผู้ติดเชื้อที่ลดลง (สู่หลักร้อยต่อวันในทุกประเทศยกเว้นเวียดนาม) โดยส่วนหนึ่งเป็นผลจากอัตราการฉัดวัคซีนที่สูงขึ้น (กัมพูชาฉีดครบโดสแล้ว 81.8% ของประชากร, สปป.ลาว 58.7%, เมียนมา 38.4% และเวียดนาม 78.5% ณ วันที่ 2 มีนาคม 2565) และการผ่อนคลายมาตรการล็อกดาวน์ตามการเปลี่ยนนโยบายไปเป็นการใช้ชีวิตร่วมกับ COVID-19 อย่างปลอดภัย ขณะที่ภาคการส่งออกก็กลับมาขยายตัวสูงอีกครั้งหลังการชะงักงันของห่วงโซ่อุปทานคลี่คลายลง นอกจากนี้ บางประเทศ เช่น กัมพูชาและเวียดนาม ได้เริ่มมาตรการเปิดรับนักท่องเที่ยวโดยไม่ต้องกักตัว หรือลดเวลาการกักตัวลง หากได้รับการฉีดวัคซีนครบโดสแล้ว EIC มองว่ามาตรการควบคุม COVID-19 ในเศรษฐกิจ CLMV ในปี 2565 จะผ่อนคลายกว่าปีที่ผ่านมา ซึ่งจะเป็นปัจจัยบวกต่ออุปสงค์ภายในประเทศ ขณะที่อุปสงค์จากนอกประเทศจะมีปัจจัยสนับสนุนจากเศรษฐกิจโลกที่ขยายตัวต่อเนื่องและการเปิดพรมแดนต้อนรับนักท่องเที่ยว

อุปสงค์ภายในประเทศของเศรษฐกิจ CLMV คาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไปตามการผ่อนคลายมาตรการล็อกดาวน์และมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ แต่จะยังเผชิญปัจจัยกดดันจากแผลเป็นทางเศรษฐกิจและความเสี่ยงรายประเทศ ข้อมูลจาก Google Mobility ซึ่งแสดงถึงภาวะกิจกรรมของประชากรไปร้านค้าปลีกและสถานที่นันทนาการ (Retail and Recreation) ฟื้นตัวในเกือบทุกประเทศยกเว้นเมียนมา สะท้อนถึงการฟื้นตัวของกิจกรรมทางเศรษฐกิจ นอกจากนี้การจ้างงานในกลุ่มประเทศ CLMV คาดว่าจะทยอยเพิ่มสูงขึ้นตามภาคเศรษฐกิจต่าง ๆ ที่ฟื้นตัวโดยเฉพาะในภาคการบริการ

โดยล่าสุดอัตราการว่างงานในประเทศเวียดนามลดลงสู่ระดับ 3.6% ในไตรมาส 4 ปี 2564 จาก 4.0% ในไตรมาสก่อนหน้า ซึ่งจะเป็นปัจจัยบวกสำหรับการใช้จ่ายภายในประเทศ ขณะเดียวกัน ไทยก็มีแนวโน้มเปิดรับแรงงานต่างด้าวมากขึ้น ซึ่งจะส่งผลให้การส่งเงินกลับ (Remittances) กลุ่มประเทศ CLMV สูงขึ้นอีกด้วย ทั้งนี้ความเร็วในการฟื้นตัวของอุปสงค์ภายในประเทศจะแตกต่างกันออกไปขึ้นอยู่กับสถานะทางการคลังและสถานการณ์ภายในประเทศ โดย EIC คาดว่า กัมพูชา และเวียดนาม ซึ่งมีสถานะทางการคลังแข็งแรงเพียงพอ จะสามารถออกมาตรการกระตุ้นเศรษฐกิจได้เพิ่มเติม ล่าสุดกัมพูชาได้ขยายเวลามาตรการสนับสนุนเงินเยียวยาครัวเรือนไปถึงเดือนกันยายน 2565

ขณะที่เวียดนามได้ประกาศมาตรการกระตุ้นเศรษฐกิจมูลค่า 4% ของ GDP ซึ่งจะเบิกจ่ายในระหว่างปี 2565-2566 ขณะที่สปป.ลาว และเมียนมา ซึ่งเผชิญข้อจำกัดทางการคลังจะไม่สามารถออกมาตรการที่เพียงพอสำหรับการกระตุ้นเศรษฐกิจได้ โดยเฉพาะเมียนมาซึ่งคาดว่าจะฟื้นตัวได้ช้าที่สุดเนื่องจากวิกฤตทางการเมืองในประเทศและมาตรการคว่ำบาตร (Sanctions) จากชาติตะวันตก อย่างไรก็ตาม ความเสี่ยงต่อการฟื้นตัวของการใช้จ่ายภายในประเทศยังคงมีอยู่จากแผลเป็นทางเศรษฐกิจจากช่วง COVID-19 เช่น อัตราการว่างงานที่ยังอยู่ในระดับที่สูงกว่าช่วงก่อนการระบาด COVID-19 ที่อาจปรับลดลงอย่างช้า ๆ เนื่องจากแรงงานบางกลุ่มได้ย้ายงานไปยังภาคเศรษฐกิจอื่นในช่วงการระบาด และระดับหนี้ครัวเรือนที่สูงขึ้น

ด้านภาคต่างประเทศ EIC คาดว่าการส่งออกของเศรษฐกิจ CLMV จะขยายตัวได้ในอัตราที่ชะลอลงในปีนี้ ขณะที่การค้าชายแดนและการลงทุนโดยตรงจากต่างประเทศ จะได้รับอานิสงส์จากการเปิดพรมแดน ภาคการส่งออกคาดว่าจะได้รับปัจจัยสนับสนุนจากการคลี่คลายของปัญหาการชะงักงันของห่วงโซ่อุปทานและการเปิดด่านค้าชายแดนเพิ่มเติม ขณะที่อุปสงค์ต่อสินค้า CLMV ยังคงมีแนวโน้มขยายตัวต่อเนื่องตามการฟื้นตัวของเศรษฐกิจโลกและอุปสงค์ต่อสินค้ากลุ่ม New Normal เช่น อิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าที่สูง

เวียดนามคาดว่าจะได้รับผลประโยชน์จากปัจจัยนี้มากที่สุด เนื่องจากเป็นฐานการผลิตสินค้าสำคัญของบริษัทอิเล็กทรอนิกส์ข้ามชาติต่าง ๆ ซึ่งเกื้อหนุนให้การส่งออกเวียดนามขยายตัวถึง 19.0%YOY ในไตรมาส 4 ปี 2564 นอกจากนี้ ยังมีปัจจัยสนับสนุนใหม่จากความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (Regional Comprehensive Economic Partnership : RCEP) ที่เริ่มมีผลตั้งแต่เดือนมกราคม 2565 ซึ่งจะช่วยลดอุปสรรคทางการค้าและการลงทุนกับประเทศคู่ค้า

ทั้งนี้การขยายตัวของการส่งออกโดยรวมคาดว่าจะชะลอลงจากปีที่แล้วตามฐานที่สูงขึ้น และยังต้องเฝ้าระวังความเสี่ยงจากการระบาดของสายพันธุ์โอมิครอนหรือสายพันธุ์ใหม่อื่น ๆ ที่ยังมีความไม่แน่นอนสูงและอาจนำไปสู่การชะงักงันของห่วงโซ่อุปทานอีกรอบได้ ด้านการลงทุนโดยตรงจากต่างประเทศคาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไปตามประเทศเศรษฐกิจหลักในภูมิภาคที่ฟื้นตัวและการเปิดประเทศต้อนรับผู้เดินทางโดยไม่ต้องกักตัว RCEP จะเป็นอีกปัจจัยสำคัญที่จะกระตุ้นการลงทุนในภูมิภาค โดยเฉพาะในธุรกิจที่จะได้ประโยชน์เกี่ยวเนื่องกับโครงการลงทุนในโครงสร้างพื้นฐานจากจีนภายใต้ Belt and Road Initiative ในประเทศกัมพูชา สปป.ลาว และเมียนมา ตัวอย่างเช่น โครงการรถไฟสปป.ลาว-จีน (เวียงจันทน์-บ่อเต็น) ที่แล้วเสร็จและเปิดให้บริการตั้งแต่เดือนธันวาคม 2564 ที่ผ่านมา

ขณะที่เวียดนามยังคงได้รับความสนใจจากนักลงทุนต่างชาติต่อเนื่องจากที่ตั้งที่ติดจีน กำลังแรงงานที่มีจำนวนมากและยังอายุน้อย และสนธิสัญญาการค้าเสรีกับหลายประเทศทั่วโลก นอกจากนี้ ภาครัฐของกลุ่มประเทศ CLMV มีแนวโน้มที่จะเสนอสิทธิประโยชน์สำหรับนักลงทุนต่างชาติเพิ่มเติม โดยกัมพูชาได้ออกกฎหมายการลงทุนฉบับใหม่ในปีที่ผ่านมา เพื่อลดอุปสรรคต่อการลงทุน ขณะที่เวียดนามได้ออกสิทธิพิเศษทางภาษีชุดใหม่ ซึ่งเป็นส่วนหนึ่งของมาตรการกระตุ้นเศรษฐกิจรอบล่าสุด ทั้งนี้การฟื้นตัวของภาคการส่งออกและการลงทุนโดยตรงจากต่างประเทศในเมียนมาคาดว่าจะเป็นไปได้อย่างจำกัดตามการชะงักงันในหลายภาคเศรษฐกิจและความเชื่อมั่นนักลงทุนที่ลดลงจากการคว่ำบาตรจากนานาชาติและความเสี่ยงต่อภาพลักษณ์องค์กร

จำนวนนักท่องเที่ยวที่เดินทางเข้ากลุ่มประเทศ CLMV จะฟื้นตัวอย่างช้า ๆ ในปีนี้ โดยจะเริ่มเห็นการฟื้นตัวที่ชัดเจนขึ้นในช่วงครึ่งปีหลัง ในช่วงครึ่งแรกของปี EIC คาดว่าจำนวนนักท่องเที่ยวจะยังคงซบเซาเนื่องจากการระบาดของสายพันธุ์ โอมิครอนและมาตรการกักตัวที่ยังคงมีอยู่ เช่น เวียดนามบังคับกักตัว 3 วัน แม้จะได้รับวัคซีนครบโดสแล้ว หรือลาวที่อนุญาตให้นักท่องเที่ยวเดินทางเข้าประเทศผ่านการจองกรุ๊ปทัวร์เท่านั้น ในช่วงครึ่งปีหลัง EIC มองว่ามาตรการเหล่านี้จะผ่อนคลายขึ้น ตามอัตราการฉีดวัคซีนที่ทยอยเพิ่มสูงขึ้น ประกอบกับความกังวลเรื่องสายพันธุ์โอมิครอนที่ลดลง ซึ่งจะเป็นปัจจัยสนับสนุนให้จำนวนนักท่องเที่ยวเดินทางเข้ามาในภูมิภาคเพิ่มขึ้น

ในบรรดากลุ่มประเทศ CLMV กัมพูชาเป็นประเทศแรกที่เปิดประเทศโดยไม่ต้องกักตัวสำหรับผู้ที่ได้รับวัคซีนครบโดส ตั้งแต่ช่วงเดือนพฤศจิกายน 2564 ขณะที่เวียดนามเตรียมจะเปิดประเทศในกลางเดือนมีนาคม โดยมีเงื่อนไขว่านักท่องเที่ยวยังต้องกักตัวหนึ่งวันเพื่อรอผลตรวจเชื้อ ทั้งนี้จำนวนนักท่องเที่ยวจะยังคง อยู่ต่ำกว่าก่อนการระบาดอยู่มาก โดยเฉพาะนักท่องเที่ยวจีนซึ่งเป็นตลาดที่สำคัญที่สุดสำหรับ CLMV เนื่องจากจีนมีแนวโน้มที่จะยังไม่อนุญาตให้ประชากรของตนเดินทางเพื่อการท่องเที่ยวระหว่างประเทศได้ภายในปีนี้

ความเสี่ยงต่อเศรษฐกิจ CLMV ที่ต้องจับตามองในปี 2565 ได้แก่

1) สถานการณ์การระบาดของสายพันธุ์โอมิครอนหรือสายพันธุ์อื่น ๆ ที่ยังมีความไม่แน่นอนสูง

2) อัตราการฉีดวัคซีนที่ยังค่อนข้างต่ำในสปป.ลาวและเมียนมา

3) เศรษฐกิจโลก ที่อาจฟื้นตัวช้ากว่าคาด ท่ามกลางความเสี่ยงด้านภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น โดยเฉพาะเศรษฐกิจจีนที่มีความเชื่อมโยงสูงกับเศรษฐกิจ CLMV

4) ราคาพลังงานที่เพิ่มสูงขึ้นจากปัจจัยสงครามรัสเซีย-ยูเครน ซึ่งจะส่งผลให้อัตราเงินเฟ้อเร่งตัวขึ้นและกระทบกำลังซื้อผู้บริโภค โดยเฉพาะในช่วงที่ค่าเงินของเศรษฐกิจ CLMV กำลังอ่อนค่า

5) เสถียรภาพทางการคลังและการเงินในแต่ละประเทศ โดยเฉพาะในสปป.ลาว และเมียนมา ที่มีภาระหนี้สาธารณะสูงเทียบกับการจัดเก็บรายได้ภาครัฐ ท่ามกลางภาวะการเงินโลกที่จะตึงตัวขึ้นในปีนี้ นอกจากนี้ ปัจจัยเฉพาะประเทศก็ยังคงมีความสำคัญต่อแนวโน้มเศรษฐกิจ เช่น สถานการณ์ความไม่แน่นอนทางการเมืองในเมียนมาที่ยังยืดเยื้อ ซึ่งจะส่งผลให้การฟื้นตัวในเกือบทุกภาคส่วนของเศรษฐกิจเป็นไปได้อย่างจำกัด

การฟื้นตัวของเศรษฐกิจ CLMV จะเป็นปัจจัยบวกต่อเศรษฐกิจไทย ผ่านการส่งออกที่สูงขึ้น และเป็นโอกาสสำหรับธุรกิจไทยในการลงทุนในประเทศเพื่อนบ้าน การส่งออกไทยไปยัง CLMV คาดว่าจะขยายตัวต่อเนื่องในอัตราที่ชะลอลง โดยมีปัจจัยใหม่ที่ต้องจับตามอง ได้แก่ โอกาสในการส่งออกสินค้าเกษตรไปจีนผ่านทางรถไฟความเร็วสูงจีน-สปป.ลาว ซึ่งคาดว่าจะลดต้นทุนและระยะเวลาในการขนส่งได้สูง และการเปิดด่านค้าชายแดนเพิ่มเติม ซึ่งกระทรวงพาณิชย์คาดว่าจะเปิดเพิ่ม 12 ด่านในปีนี้ อย่างไรก็ดี ยังมีความเสี่ยงการเลื่อนการเปิดด่านค้าชายแดนออกไปหากยอดผู้ติดเชื้อ COVID-19 เร่งตัวขึ้นอีกครั้ง

การลงทุนโดยตรงจากไทยไป CLMV มีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ตามการฟื้นตัวของเศรษฐกิจในภูมิภาคและมาตรการเปิดรับนักเดินทางโดยไม่ต้องกักตัว โดยเวียดนามคาดว่าจะเป็นประเทศที่มีสัดส่วนการลงทุนจากไทยสูงสุดต่อไป ขณะที่การลงทุนในเมียนมาจะซบเซาอย่างมากจากความไม่แน่นอนทางการเมืองในประเทศ นักท่องเที่ยวจากกลุ่มประเทศ CLMV คาดว่าจะทยอยเดินทางเข้าไทยมากขึ้นในช่วงครึ่งปีหลัง เมื่อสถานการณ์การระบาดสายพันธุ์โอมิครอนเริ่มคลี่คลาย หากไทยสามารถทำข้อตกลงจับคู่การเดินทางระหว่างประเทศ (Travel Bubbles) กับประเทศในกลุ่ม CLMV ได้ก็จะเป็นอีกหนึ่งปัจจัยบวกต่อภาคการท่องเที่ยวไทยในปีนี้โดยเฉพาะผู้เดินทางผ่านด่านชายแดน อย่างไรก็ตาม ค่าใช้จ่ายที่สูงในการตรวจเชื้อ COVID-19 และการทำประกันการท่องเที่ยวจะเป็นปัจจัยกดดันการฟื้นตัวของตลาดนักท่องเที่ยวจากกลุ่มประเทศ CLMV

สำหรับสถานการณ์แรงงานต่างด้าวจาก CLMV ในปีนี้ มีแนวโน้มเพิ่มขึ้นตามโอกาสการจ้างงานในไทยที่สูงขึ้น มาตรการกักตัวที่คาดว่าจะผ่อนคลายลง และนโยบายการจัดระเบียบแรงงานต่างด้าวให้เข้าสู่ระบบการจ้างงานอย่างถูกต้องตามกฎหมาย โดยการจ้างแรงงานจากประเทศกัมพูชา สปป.ลาว และเมียนมาในไทยซบเซาต่อเนื่องตั้งแต่เดือนมิถุนายน 2564 ที่ประมาณ 2.16 ล้านคน ต่ำกว่าระดับก่อนเกิดวิกฤต COVID-19 ที่ประมาณ 2.7 ล้านคน ซึ่งหากปัญหาการขาดแคลนแรงงานต่างด้าวยังยืดเยื้อต่อไป อาจนำไปสู่ค่าจ้างแรงงานที่สูงขึ้น และกระทบต่อผลประกอบการธุรกิจไทยในช่วงที่เศรษฐกิจกำลังฟื้นตัว

บทวิเคราะห์จากเว็บไซต์ EIC …https://www.scbeic.com/th/detail/product/8153