เงินบาท ทรงตัวกรอบแคบ ขณะที่หุ้นไทยฟื้นตัวกลับมาได้บางส่วนก่อนช่วงวันหยุด

สรุปความเคลื่อนไหวของค่าเงินบาท

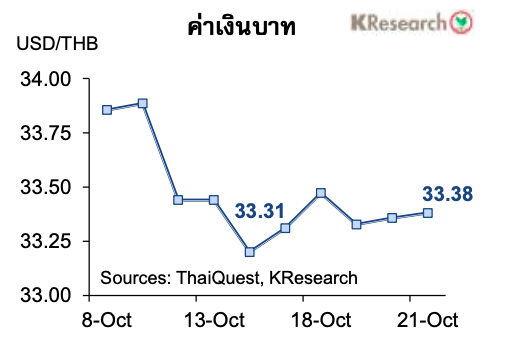

- เงินบาทเคลื่อนไหวในกรอบแคบ แต่ขยับอ่อนค่าเล็กน้อยเมื่อเทียบสัปดาห์ก่อน โดยเงินบาทอ่อนค่าลงท่ามกลางแรงซื้อเงินดอลลาร์ฯ ของกลุ่มผู้นำเข้า ขณะที่เงินดอลลาร์ฯ มีแรงหนุนเพิ่มเติมจากการปรับตัวขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ โดยบอนด์ยีลด์อายุ 10 ปีของสหรัฐฯ ขยับขึ้นแตะระดับสูงสุดในรอบ 5 เดือนที่ระดับประมาณ 1.67% อย่างไรก็ดีกรอบการอ่อนค่าของเงินบาทถูกจำกัดไว้บางส่วนตามจังหวะการสลับเข้าซื้อสุทธิหุ้นไทยของนักลงทุนต่างชาติในระหว่างสัปดาห์

- ในวันพฤหัสบดี (21 ต.ค.) เงินบาทอยู่ที่ระดับ 33.38 เทียบกับระดับ 33.31 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (15 ต.ค.)

สำหรับสัปดาห์ถัดไป (25-29 ต.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ 32.80-33.80 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ทิศทางเงินทุนของนักลงทุนต่างชาติ ตัวเลขการส่งออกและเครื่องชี้เศรษฐกิจไทยเดือนก.ย. ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ดัชนีราคาบ้านเดือนส.ค. ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน ยอดทำสัญญาขายบ้านที่รอปิดการขาย รายได้/รายจ่ายส่วนบุคคล และอัตราเงินเฟ้อที่วัดจาก PCE/Core Price Index เดือนก.ย. ดัชนีความเชื่อมั่นผู้บริโภคเดือนต.ค. และจีดีพีไตรมาส 3/64 (advance) นอกจากนี้ตลาดยังรอติดตามผลการประชุม ECB และ BOJ ข้อมูลกำไรภาคอุตสาหกรรมเดือนก.ย.จีน และจีดีพีไตรมาส 3/64 ของยูโรโซน

สรุปความเคลื่อนไหวของตลาดหุ้นไทย

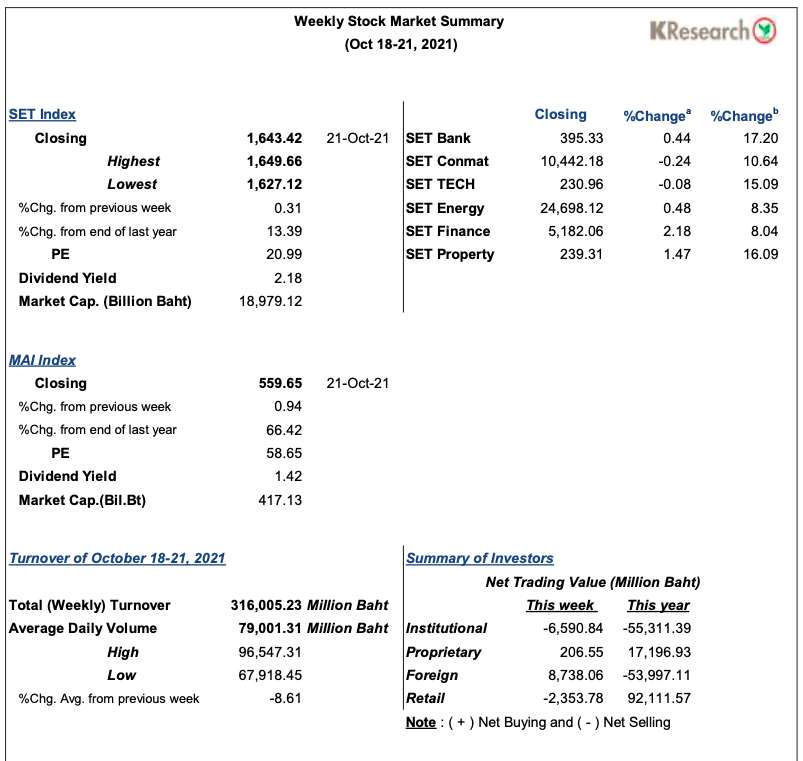

- หุ้นไทยร่วงลงแรงระหว่างสัปดาห์ แต่ฟื้นตัวกลับมาได้ช่วงปลายสัปดาห์ โดยดัชนี SET ปิดที่ระดับ 1,643.42 จุด เพิ่มขึ้น 0.31% จากสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 79,001.31 ล้านบาท ลดลง 8.61% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 0.94% มาปิดที่ 559.65 จุด

- หุ้นไทยเคลื่อนไหวในกรอบที่ผันผวนในช่วงต้นสัปดาห์ โดยมีแรงเทขายหนักจากกลุ่มนักลงทุนสถาบันในประเทศและต่างชาติระหว่างรอการประกาศงบการเงินไตรมาส 3 ของบจ. อย่างไรก็ดีหุ้นไทยทยอยปรับตัวขึ้นได้อีกครั้งในช่วงที่เหลือของสัปดาห์ตามแรงซื้อคืนหุ้นบิ๊กแคปหลายกลุ่ม ประกอบกับมีข่าวธปท.ผ่อนคลายมาตรการ LTV ซึ่งช่วยหนุนหุ้นกลุ่มอสังหาริมทรัพย์ในช่วงปลายสัปดาห์

สำหรับสัปดาห์ถัดไป (25-29 ต.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,630 และ 1,615 จุด ขณะที่แนวต้านอยู่ที่ 1,650 และ 1,675 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ สถานการณ์โควิด ผลประกอบการไตรมาส 3/64 ของบจ. ทิศทางเงินลงทุนจากต่างประเทศ ตลอดจนทิศทางราคาน้ำมันโลก ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดขายบ้านใหม่ ยอดสั่งซื้อสินค้าคงทน รายได้และรายจ่ายส่วนบุคคล และอัตราเงินเฟ้อที่วัดจาก PCE/Core PCE Price Index เดือนก.ย.รวมถึงตัวเลขจีดีพีไตรมาส 3/64 ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ การประชุม BoJ และ ECB ตัวเลขจีดีพีไตรมาส 3/64 และดัชนีราคาผู้บริโภคเดือนต.ค.ของยูโรโซน ตลอดจนกำไรบริษัทภาคอุตสาหกรรมเดือนก.ย.ของจีน

รายงานวิจัยนี้จัดทำโดยบริษัท ศูนย์วิจัยกสิกรไทย จำกัด (“KResearch”) เพื่อเผยแพร่เป็นการทั่วไป โดยอาศัยแหล่งข้อมูลสาธารณะหรือข้อมูลที่เชื่อว่ามีความน่าเชื่อถือที่ปรากฏขณะจัดทำ ซึ่งอาจเปลี่ยนแปลงได้ในแต่ละขณะเวลา ทั้งนี้ KResearch มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ ความเหมาะสม ความครบถ้วนสมบูรณ์ หรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่ได้มีวัตถุประสงค์เพื่อชี้ชวน เสนอแนะ ให้คำแนะนำ หรือจูงใจในการตัดสินใจเพื่อดำเนินการใดๆ แต่อย่างใด ดังนั้น ท่านควรศึกษาข้อมูลด้วยความระมัดระวังและใช้วิจารณญาณอย่างรอบคอบก่อนตัดสินใจใดๆ KResearch จะไม่รับผิดในความเสียหายใดที่เกิดขึ้นจากการใช้ข้อมูลดังกล่าว

ข้อมูลใดๆ ที่ปรากฎในรายงานวิจัยนี้ถือเป็นทรัพย์สินของ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) การนำข้อมูลดังกล่าว (ไม่ว่าทั้งหมดหรือบางส่วน) ไปใช้ต้องแสดงข้อความถึงสิทธิความเป็นเจ้าของแก่ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) หรือแหล่งที่มาของข้อมูลนั้นๆ ทั้งนี้ ท่านจะไม่ทำซ้ำ ปรับปรุง ดัดแปลง แก้ไข ส่งต่อ เผยแพร่ หรือกระทำในลักษณะใดๆ เพื่อวัตถุประสงค์ในทางการค้า โดยไม่ได้รับอนุญาตล่วงหน้าเป็นลายลักษณ์อักษรจาก KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี)