มูลค่าส่งออก ส.ค. ขยายตัวในอัตราที่ชะลอลงจากเดือนก่อนหน้าอย่างชัดเจน จากการส่งออกทองคำที่หดตัวสูง และการระบาด COVID-19

บทวิเคราะห์จาก EIC

มูลค่าส่งออก ส.ค. ขยายตัวในอัตราที่ชะลอลงจากเดือนก่อนหน้าอย่างชัดเจน จากการส่งออกทองคำที่หดตัวสูง และผลของการระบาด COVID-19 ทั่วโลกที่ทำให้เศรษฐกิจโลกโน้มชะลอลง และเกิดปัญหา supply chain disruption ในหลายประเทศ

- มูลค่าการส่งออกเดือนส.ค. ขยายตัว 8.9%YOY โดยเป็นการขยายตัวต่อเนื่อง (แบบ %YOY) ในทุกสินค้าสำคัญ แต่หากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล การส่งออกปรับลดลงมากถึง -9.1%MoM_sa โดยส่วนหนึ่งเป็นผลมาจากการส่งออกทองคำที่หดตัวมากถึง -85.8%YOY

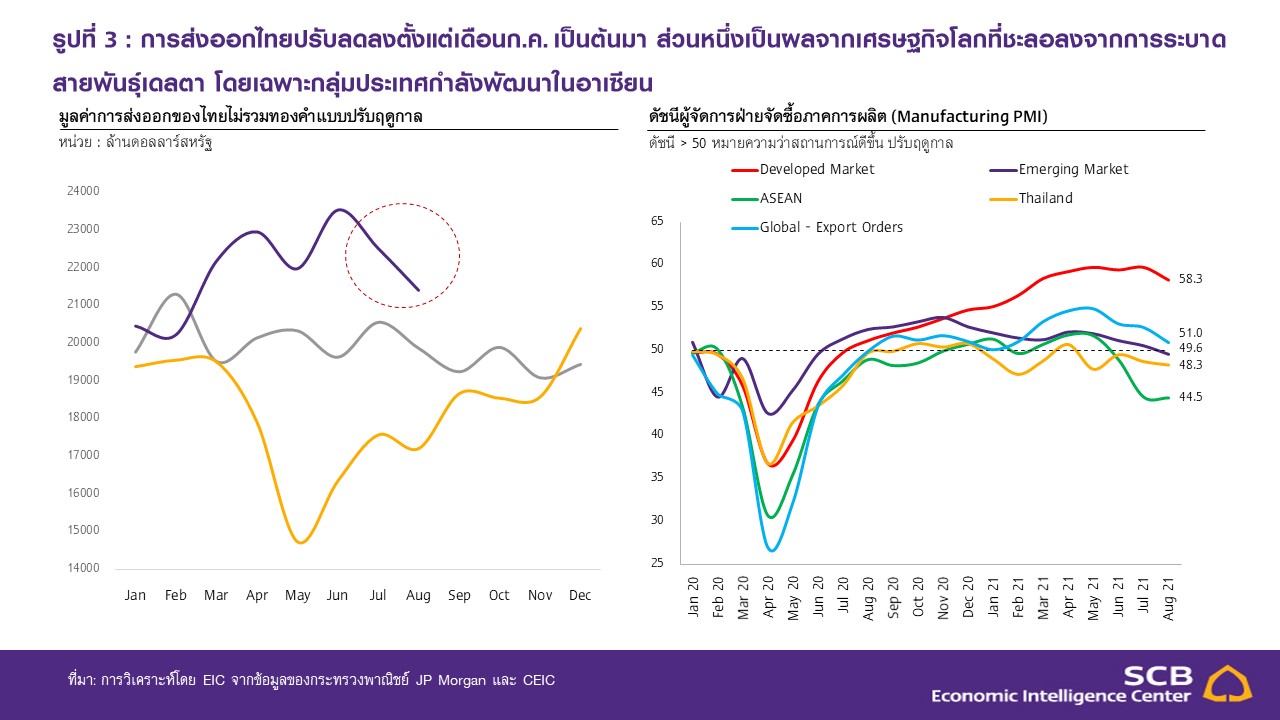

- แม้ไม่รวมการส่งออกทองคำ การส่งออกก็ยังปรับลดลงจากเดือนก่อน ซึ่งเป็นผลจากการระบาดสายพันธุ์เดลตาที่ทำให้เศรษฐกิจโลกชะลอตัว สะท้อนจาก Manufacturing PMI ที่ปรับลดลงในทุกกลุ่มประเทศ โดยเฉพาะประเทศ EM นอกจากนี้ ยังเกิดปัญหา supply chain disruption ทั้งจากการปิดโรงงานในประเทศและการหยุดการผลิตของประเทศคู่ค้าที่อยู่ในห่วงโซ่อุปทานเดียวกัน โดยพบว่าการส่งออกสินค้าสำคัญของไทยส่วนใหญ่ปรับลดลงตั้งแต่เดือนก.ค. เป็นต้นมา โดยเฉพาะการส่งออกรถยนต์ที่ปรับลดลงมาก

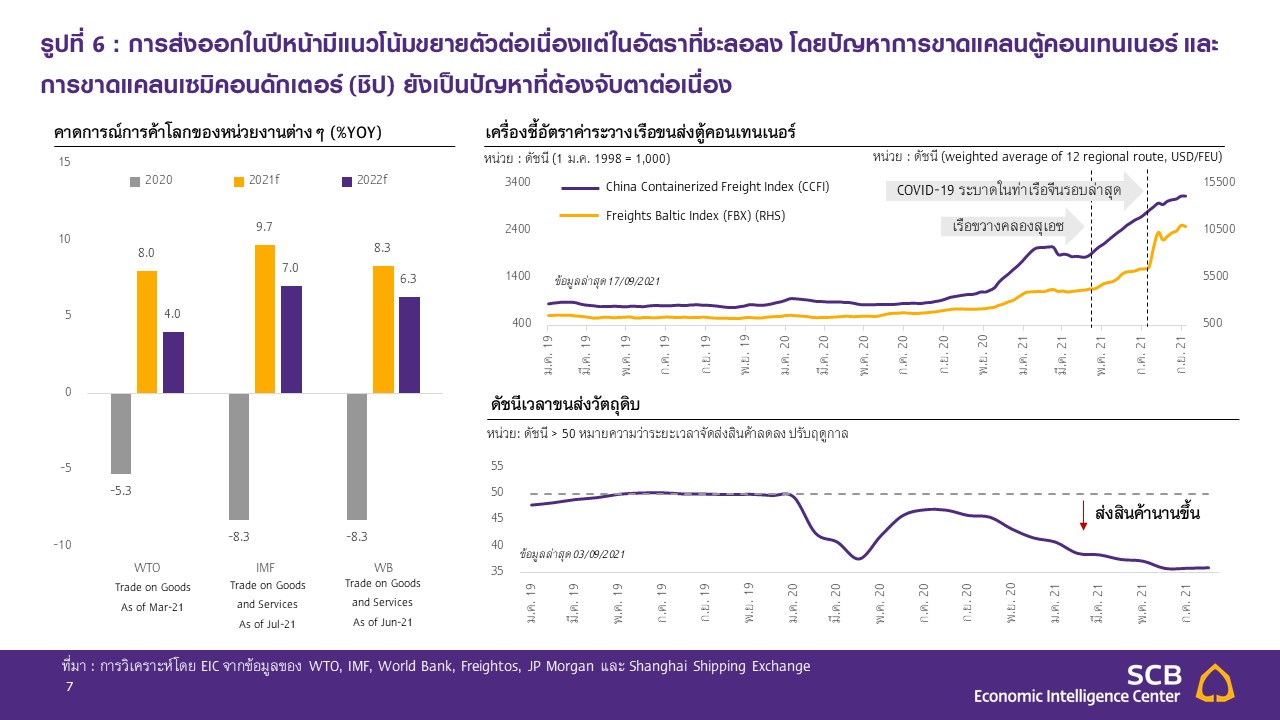

- EIC คาดว่าการส่งออกในช่วงที่เหลือของปีมีแนวโน้มชะลอลงจากฐานปีก่อนที่ปรับสูงขึ้น, ทิศทางเศรษฐกิจโลกที่ชะลอลง, ปัญหา supply chain disruption และปัญหาการขาดแคลนชิปที่เริ่มส่งผลกระทบมากขึ้น ขณะที่ในปี 2022 คาดส่งออกจะขยายตัวได้ต่อเนื่องแม้ในอัตราที่ชะลอลงจากปีนี้ตามเศรษฐกิจโลกที่จะขยายตัวได้จากความคืบหน้าในการฉีดวัคซีน โดยเฉพาะในประเทศกำลังพัฒนาที่จะขยายตัวเร่งขึ้น อย่างไรก็ตาม ปัญหาขาดแคลนตู้คอนเทนเนอร์ ที่ทำให้ค่าระวางเรืออยู่ในระดับสูง และปัญหาขาดแคลนชิป น่าจะยังเป็นปัจจัยกดดันผู้ส่งออกต่อเนื่องในปีหน้า

* Key points

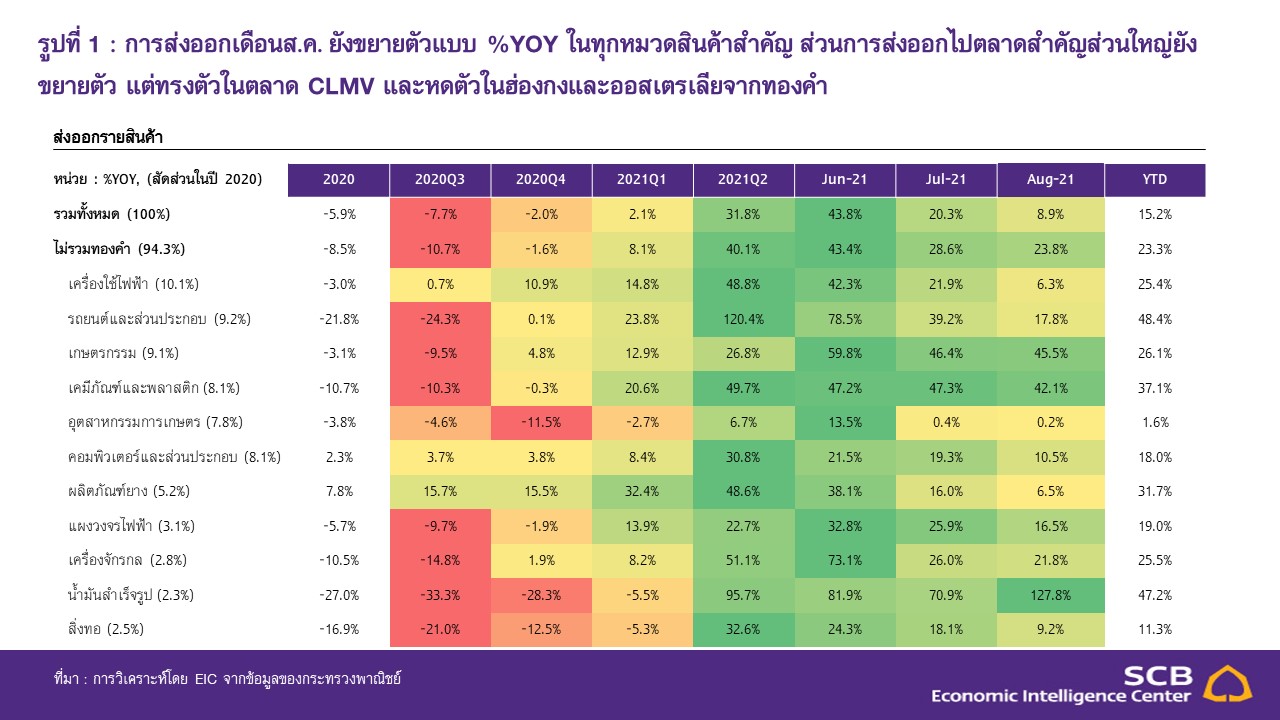

มูลค่าการส่งออกเดือนสิงหาคม 2021 ขยายตัว 8.9%YOY ขยายตัวชะลอลงจากเดือนก่อนหน้าที่ 20.3%YOY อย่างไรก็ตาม หากหักทองคำการส่งออกจะขยายตัวถึง 23.8%YOY ชะลอตัวเล็กน้อยจากเดือนก่อนหน้าที่ 28.6%YOY ทำให้ในช่วง 8 เดือนแรกของปี 2021 มูลค่าการส่งออกขยายตัวที่ 15.2%YOY และหากไม่รวมทองคำ การส่งออก จะเติบโตถึง 23.3%YOY

- ด้านการส่งออกรายสินค้าพบว่าการส่งออกสินค้ายังขยายตัวแบบ %YOY ต่อเนื่อง

- น้ำมันสำเร็จรูปขยายตัวถึง 127.8%YOY ขยายตัวต่อเนื่อง 6 เดือน ตามความต้องการใช้พลังงานและราคาน้ำมัน ที่อยู่ในระดับสูงต่อเนื่อง โดยขยายตัวในทุกตลาดสำคัญ ได้แก่ กัมพูชา (117.6%YOY), สิงคโปร์ (199.4%YOY) และฟิลิปปินส์ (1,746.8%YOY)

- ผลไม้สด แช่เย็น แช่แข็งและแห้งขยายตัวมากถึง 125%YOY จากการส่งออกไปตลาดจีนที่ขยายตัวถึง 163.8%YOY ซึ่งการส่งออกผลไม้ฯ ไปจีนนั้นคิดเป็น 89.8% ของการส่งออกผลไม้ฯ ทั้งหมดของไทย

- เม็ดพลาสติกขยายตัว 55.7%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 9 โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ เช่น จีน (32.3%YOY), อินเดีย (92.6%YOY) และสหรัฐฯ (238.8%YOY)

- การส่งออกรถยนต์และส่วนประกอบขยายตัว 17.8%YOY ขยายตัวต่อเนื่อง 10 เดือน โดยรถพิกอัป รถบัสและรถบรรทุกขยายตัว 64.9%YOY ส่วนประกอบและอุปกรณ์รถยนต์ขยายตัว 26.3%YOY ในขณะที่รถยนต์นั่งพลิกกลับมาหดตัวเป็นครั้งแรกในรอบ 6 เดือน ที่ -16.5%YOY

- การส่งออกเคมีภัณฑ์ขยายตัวที่ 45.1%YOY ขยายตัวต่อเนื่องเป็นเดือนที่ 9 โดยในเดือนนี้ขยายตัวในทุกตลาดสำคัญ เช่น จีน (61.8%), ญี่ปุ่น (90.4%) และอินเดีย (64%) เป็นต้น ยกเว้นเวียดนาม (-1.9%YOY)

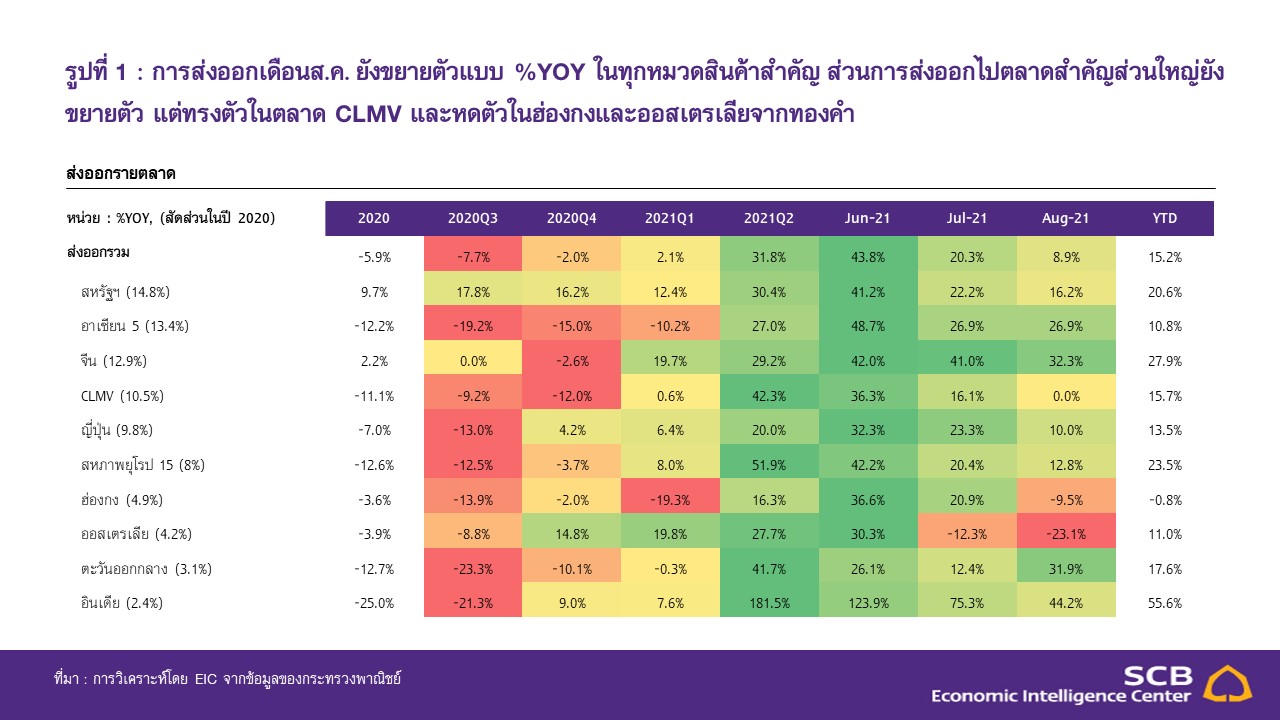

ด้านการส่งออกรายตลาด พบว่าตลาดออสเตรเลียและฮ่องกงหดตัว ส่วนตลาด CLMV ทรงตัว ขณะที่ตลาดสำคัญอื่น ๆ ยังขยายตัวต่อเนื่อง

- การส่งออกไปอินเดียยังคงขยายตัวในระดับสูงที่ 44.2%YOY ซึ่งเป็นการขยายตัว 7 เดือนต่อเนื่อง โดยมีสินค้าหลักที่ขยายตัว ได้แก่ เม็ดพลาสติก (92.6%YOY), เคมีภัณฑ์ (64%YOY) และรถยนต์และส่วนประกอบ (106.1%YOY)

- การส่งออกไปจีนขยายตัวที่ 32.3%YOY โดยผลไม้สด แช่เย็น แช่แข็งและแห้ง (163.8%YOY) ยังเป็นปัจจัยหนุน ที่สำคัญที่สุด นอกจากนี้ ยังมีสินค้าสำคัญอื่น ๆ ที่ขยายตัว เช่น เม็ดพลาสติก (32.3%YOY), ผลิตภัณฑ์มันสำปะหลัง (68%YOY) และยางพารา (108.1%YOY) เป็นต้น

- การส่งออกไป CLMV ทรงตัวที่ -0.03%YOY เมื่อพิจารณารายกลุ่มประเทศแล้วพบว่า การส่งออกไปกัมพูชา และลาวขยายตัว 28.5%YOY และ 19.8%YOY ในขณะที่การส่งออกไปเมียนมาและเวียดนามหดตัว -6.3%YOY และ -17.2%YOY ตามลำดับ ซึ่งเป็นผลจากการะบาด COVID-19 อย่างหนักของทั้งสองประเทศ รวมถึงปัญหาด้านการเมืองของเมียนมา

- การส่งออกไปฮ่องกงพลิกกลับมาหดตัว -9.5%YOY โดยมีปัจจัยฉุดหลักจากการส่งออกทองคำที่หดตัวถึง -65.8%YOY และโทรศัพท์ฯ (-44.5%YOY) ขณะที่สินค้าสำคัญอื่นที่ยังขยายตัว ได้แก่ เครื่องคอมพิวเตอร์ (13.4%YOY) และแผงวงจรไฟฟ้า (15.6%YOY)

- การส่งออกไปออสเตรเลียหดตัวต่อเนื่องเป็นเดือนที่สองที่ -23.1% เร่งขึ้นจากเดือนก่อนหน้าที่ -12.3% โดยสินค้าส่งออกหลักที่หดตัว ได้แก่ เครื่องปรับอากาศและ

ด้านมูลค่านำเข้าในเดือนสิงหาคม 2021 ขยายตัว 47.9%YOY เร่งตัวจากเดือนก่อนหน้าที่ 45.9%YOY โดยเป็นการขยายตัวในทุกหมวดนำเข้าสำคัญ ได้แก่ สินค้าเชื้อเพลิง (81.8%YOY) ที่ขยายตัวจากทั้งฐานต่ำและราคาที่ปรับเพิ่มขึ้นสูงเมื่อเทียบกับปีก่อน, สินค้าทุน (23.8%YOY), สินค้าอุปโภคบริโภค (12.7%YOY) และยานพาหนะและอุปกรณ์การขนส่ง (47.3%YOY) ขณะที่การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูปขยายตัวเช่นกันที่ 65.7%YOY และหากหักทองคำจะขยายตัวที่ 66.3%YOY ทั้งนี้ในช่วง 8 เดือนแรกของปี 2021 การนำเข้าขยายตัวที่ 31%YOY ในส่วนของดุลการค้าเดือนสิงหาคมพลิกกลับมาขาดดุลที่ -1,215.6 ล้านดอลลาร์สหรัฐ แต่ดุลการค้าในช่วง 8 เดือนแรกยังคงเกินดุลอยู่ที่ 1,407 ล้านดอลลาร์สหรัฐ

* Implication

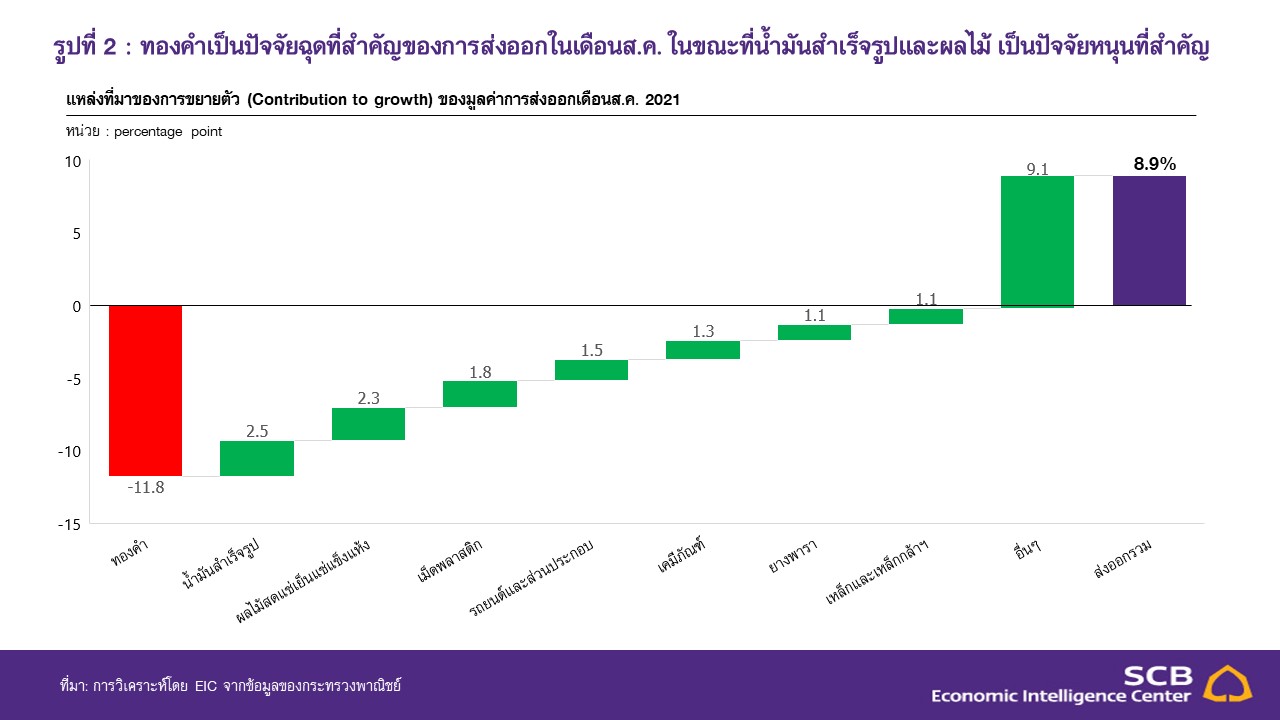

แม้การส่งออกจะสามารถเติบโตแบบ %YOY ได้ดี แต่หากเทียบกับเดือนก่อนหน้าแบบปรับฤดูกาล การส่งออกปรับลดลงมากถึง -9.1%MoM_sa โดยเป็นผลมาจากหลายปัจจัย ได้แก่

1) การส่งออกทองที่ลดลงมาก โดยการส่งออกทองคำในเดือนสิงหาคมปรับลดลงถึง -85.8%YOY ซึ่งหากไม่รวมทองคำ มูลค่าส่งออกจะเพิ่มจาก 8.9%YOY เป็น 23.8%YOY ดังนั้น ทองคำจึงเป็นหนึ่งในปัจจัยหลักที่ทำให้ตัวเลขการส่งออกเดือนสิงหาคมปรับลดลงมากเมื่อเทียบกับเดือนก่อนหน้า

2) ผลของการระบาดสายพันธุ์เดลตาทั้งในประเทศและทั่วโลก ที่ทำให้เศรษฐกิจโลกชะลอตัวและเกิดปัญหา supply disruption โดยผลดังกล่าวเริ่มแสดงสัญญาณให้เห็นตั้งแต่ช่วงเดือนกรกฎาคม และเริ่มเห็นชัดขึ้นในเดือนสิงหาคม สะท้อนจากการส่งออกของไทยไม่รวมทองคำแบบปรับฤดูกาลปรับลดลงตั้งแต่เดือนกรกฎาคมเป็นต้นมา (รูปที่ 3 ซ้าย) ส่วนรูปที่ 3 ขวา แสดงถึงการชะลอตัวของเศรษฐกิจโลกจากการระบาดของ COVID-19 สายพันธุ์เดลตา สะท้อนจาก Global Manufacuturing PMI Export Orders และ Manufacturing PMI ของประเทศต่าง ๆ โดยเฉพาะกลุ่มประเทศกำลังพัฒนาในอาเซียนที่ปรับตัวลดลงต่ำกว่าระดับ 50 ในช่วงหลัง

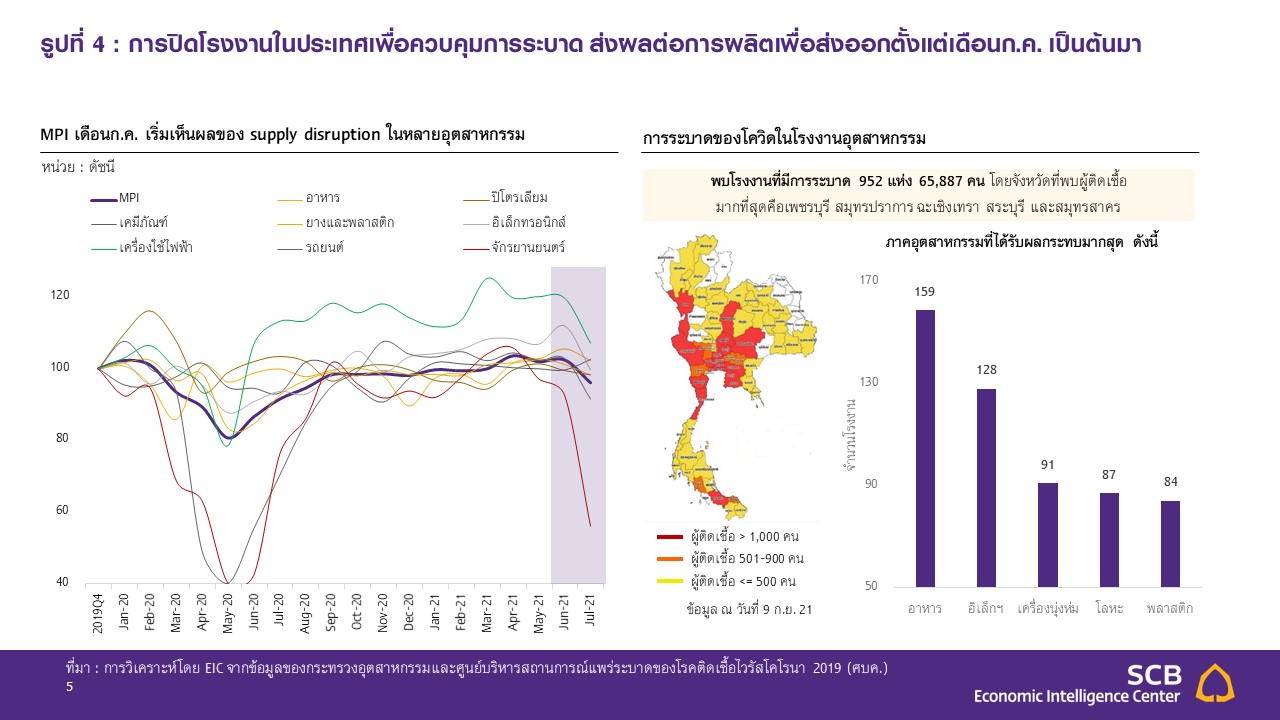

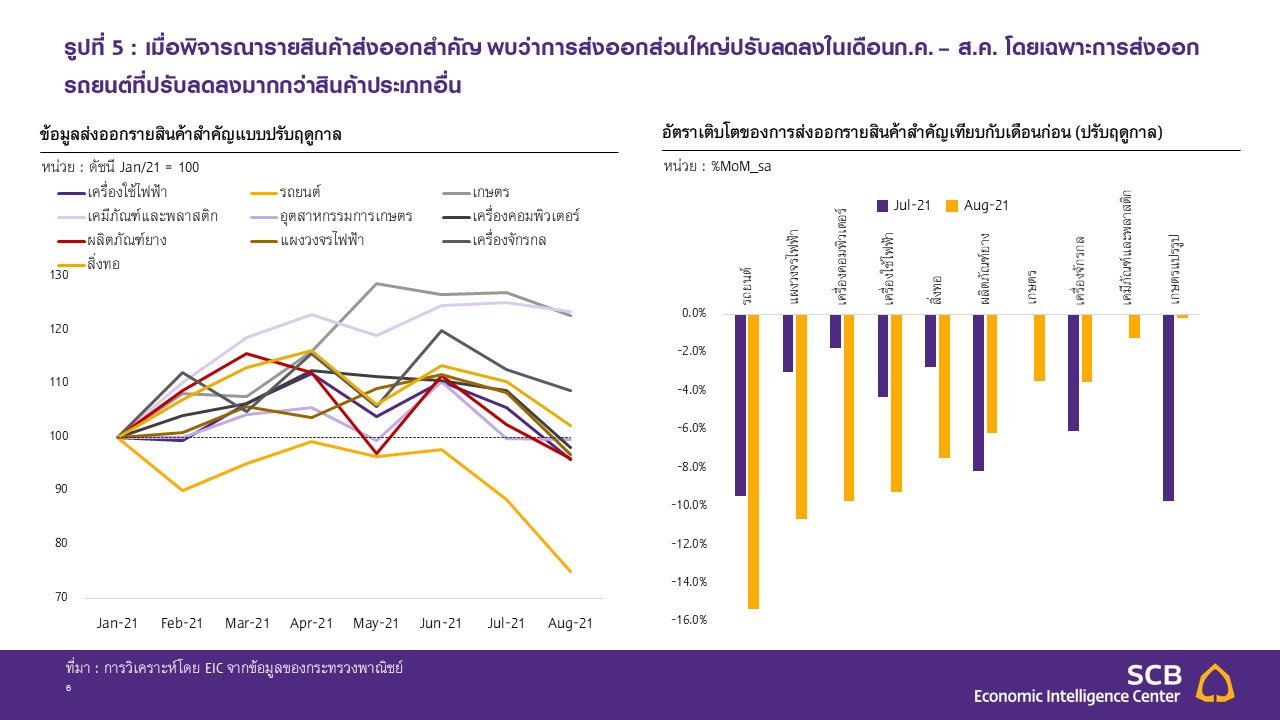

นอกจากนี้ การผลิตเพื่อส่งออกของไทยยังได้รับผลกระทบจาก supply chain disruption ทั้งที่เกิดจากการปิดโรงงานในไทยและการหยุดการผลิตของประเทศคู่ค้าที่อยู่ในห่วงโซ่อุปทานเดียวกัน โดยรูปที่ 4 แสดงให้เห็นว่า มีหลายโรงงานที่ประสบปัญหาจากการระบาดในประเทศ ประกอบกับดัชนีผลผลิตภาคอุตสาหกรรม (MPI) ในเดือนกรกฎาคมที่ปรับลดลงชัดเจนในหลายอุตสาหกรรมอาจสะท้อนปัญหา supply chain disruption ที่เกิดขึ้น ทั้งนี้หากพิจารณาตัวเลขส่งออกรายสินค้าสำคัญของไทย (รูปที่ 5) ก็จะพบว่าการส่งออกสินค้าสำคัญส่วนใหญ่ปรับลดลงต่อเนื่องตั้งแต่เดือนกรกฎาคมเป็นต้นมา โดยเฉพาะสินค้ารถยนต์ที่ปรับลดลงมากกว่าสินค้าอื่น โดยเป็นผลจากทั้งเศรษฐกิจโลกที่ชะลอลงและปัญหา supply chain disruption ตามที่ได้กล่าว รวมถึงการขาดแคลนชิปที่ทำให้บริษัทรถยนต์ต้องปรับลดการผลิตลงมา

ด้วยเหตุนี้ EIC จึงคาดว่าในช่วงที่เหลือของปี การส่งออกมีแนวโน้มทรงตัวหรือชะลอลง โดยอัตราเติบโตจะปรับลดลงจากในช่วงก่อนหน้าตามฐานปีก่อนที่ปรับสูงขึ้น ทิศทางเศรษฐกิจโลกที่ชะลอลงจากการกลับมาระบาดในหลายประเทศ ปัญหา supply chain disruption และปัญหาการขาดแคลนชิปที่เริ่มส่งผลกระทบมากขึ้น โดยเฉพาะในการผลิตสินค้ากลุ่มอิเล็กทรอนิกส์และรถยนต์ ทั้งนี้หากสถานการณ์ระบาดทั่วโลกและในประเทศเริ่มดีขึ้น ก็จะทำให้ ภาคการผลิตกลับมาดำเนินการได้ ซึ่งจะส่งผลทำให้การค้าและการส่งออกโลกกลับมาฟื้นตัวดีขึ้นอีกครั้งได้

ในส่วนของปี 2022 การส่งออกยังมีแนวโน้มขยายตัวต่อเนื่องตามเศรษฐกิจโลกที่ 4.7% โดยเศรษฐกิจโลกมีแนวโน้มขยายตัวต่อเนื่องตามความคืบหน้าในการฉีดวัคซีน โดยเฉพาะเศรษฐกิจประเทศกำลังพัฒนาที่จะเร่งขยายตัวตามเศรษฐกิจประเทศพัฒนาแล้วมากขึ้น ซึ่งจะส่งผลดีต่อการส่งออกของไทยที่จะมีประเทศคู่ค้าฟื้นตัวเพิ่มขึ้น อย่างไรก็ตาม ปัญหาขาดแคลนตู้คอนเทนเนอร์ที่ทำให้ค่าระวางเรืออยู่ในระดับสูง และปัญหาขาดแคลนเซมิคอนดักเตอร์ (ชิป) น่าจะยังเป็นปัจจัยกดดันผู้ส่งออกต่อเนื่องในปีหน้า

บทวิเคราะห์จากเว็บไซต์ EIC https://www.scbeic.com/th/detail/product/7826