ตลาดที่อยู่อาศัย ในช่วงที่เหลือของปี 2564 ยังมีความเปราะบางสูง (ศูนย์วิจัยกสิกรไทย)

บทวิเคราะห์จาก ศูนย์วิจัยกสิกรไทย

แนวโน้มตลาดที่อยู่อาศัยในช่วงที่เหลือของปี 2564 ยังมีปัจจัยท้าทายและความเปราะบางสูง แม้ในช่วงครึ่งปีแรก ผลประกอบการด้านรายได้จากการขายที่อยู่อาศัยของผู้ประกอบการหลายรายจะสามารถพลิกกลับมาเป็นบวกได้ แต่ยังเป็นระดับที่ต่ำกว่าศักยภาพ และแม้สถานการณ์โควิดจะเริ่มมีสัญญาณที่นิ่งขึ้นจากจำนวนผู้ติดเชื้อใหม่รายวันที่เริ่มลดลง แต่ผลของโควิดระลอกนี้ที่รุนแรงและยืดเยื้อ กระทบกิจกรรมเศรษฐกิจเป็นวงกว้างมากขึ้น ทำให้การฟื้นตัวของภาคธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยคงต้องใช้ระยะเวลาที่นานขึ้นกว่าจะกลับสู่ระดับก่อนเกิดวิกฤติการระบาดของโควิด

• ตลาดที่อยู่อาศัยช่วงครึ่งแรกของปี 2564 การเปิดตัวโครงการใหม่ยังลดลงต่อเนื่อง ขณะที่ยอดขายกลับเพิ่มขึ้น ผลจากแคมเปญการตลาดและโปรโมชั่นที่เข้มข้นของผู้ประกอบการในการเร่งระบายที่อยู่อาศัยรอขาย

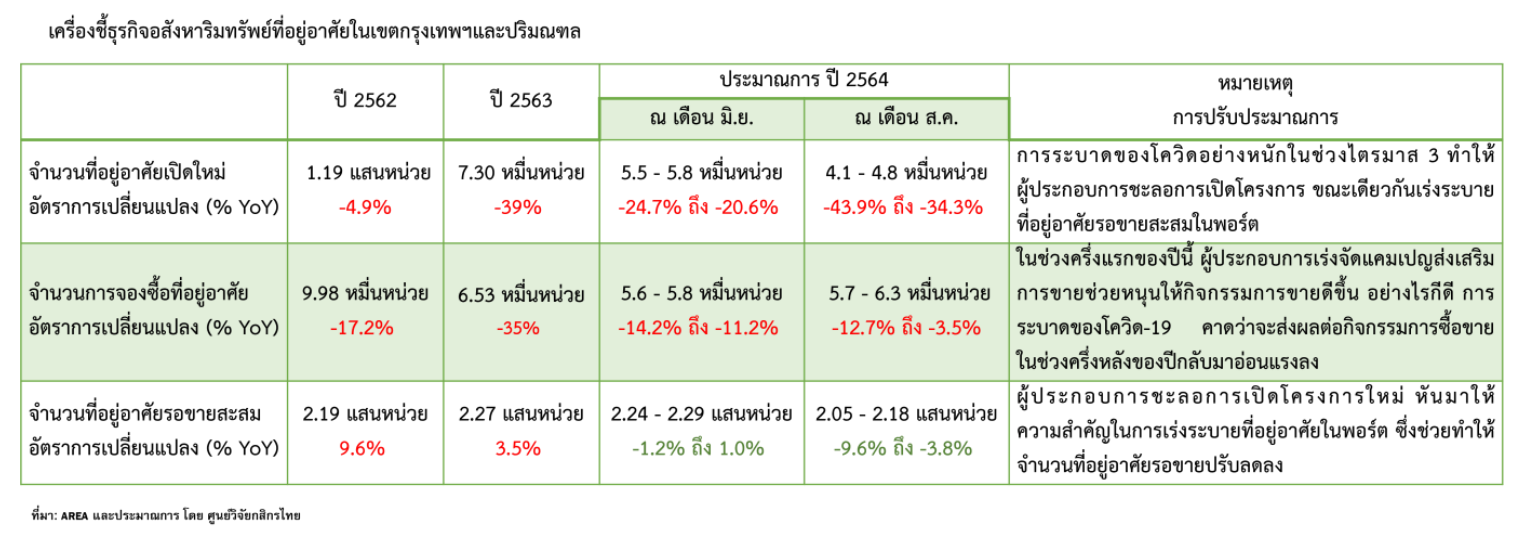

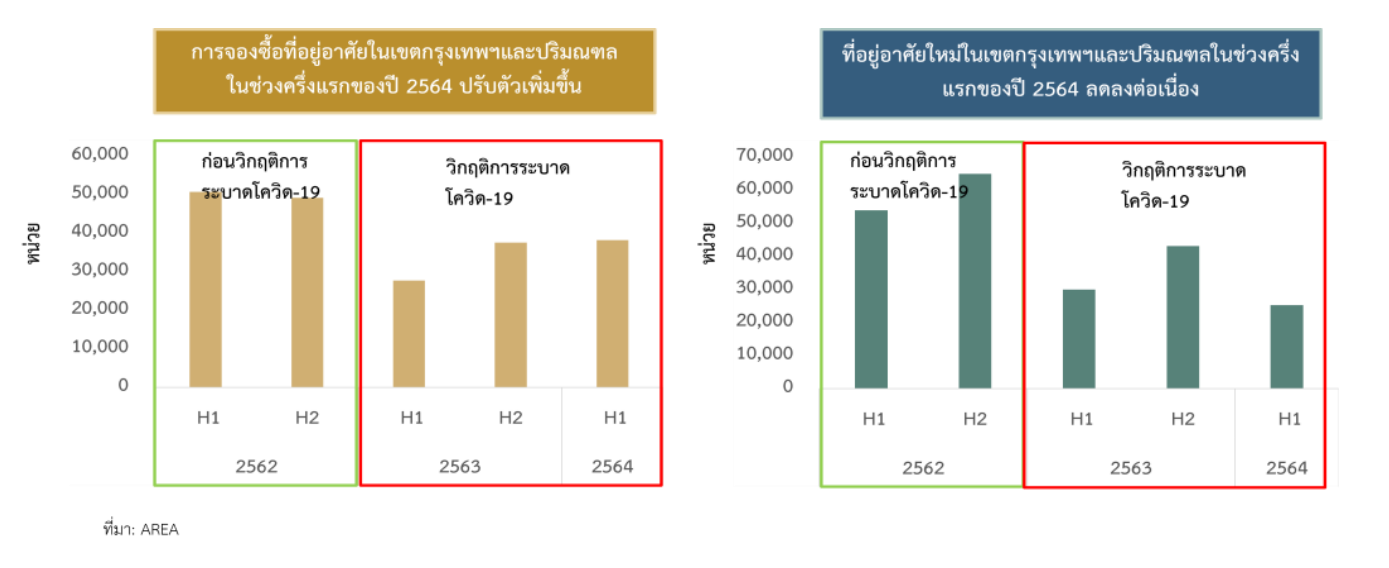

นับจากต้นปี 2564 จนถึงปัจจุบัน ผู้ประกอบการพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยส่วนใหญ่ชะลอการเปิดโครงการใหม่ เนื่องจากสภาวะตลาดที่ไม่เอื้อและจำนวนที่อยู่อาศัยรอขายสะสมยังทรงตัวระดับสูง ทำให้ผู้ประกอบการต้องปรับกลยุทธ์ทางธุรกิจให้สอดคล้องกับภาวะของตลาด ซึ่งจากข้อมูลของ เอเจนซี ฟอร์เรียลเอสเตท แอฟแฟร์ส พบว่า ในช่วงครึ่งแรกของปี 2564 การเปิดตัวที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลมีจำนวน 25,257 หน่วย ลดลง 15.9% เมื่อเทียบกับช่วงเดียวกันปีก่อน โดยการเปิดโครงการคอนโดมิเนียมใหม่ปรับลดลงอย่างมาก เนื่องจากจำนวนหน่วยรอขายสะสมสูง กอปรกับผู้ประกอบการปรับกลยุทธ์มาให้ความสำคัญกับตลาดแนวราบ เนื่องจากกลุ่มนี้จะมีความต้องการซื้อเพื่ออยู่อาศัยจริง ระยะเวลาการก่อสร้างที่สั้น และสามารถจัดการบริหารความเสี่ยงได้ง่าย

อย่างไรก็ดี เพื่อลดความเสี่ยงและเพิ่มสภาพคล่องให้กับธุรกิจ ผู้ประกอบการยังคงทำแคมเปญการตลาด นำเสนอโปรโมชั่นพิเศษอย่างหนัก เพื่อจูงใจลูกค้า เช่น การปรับลดราคา แคมเปญอยู่ฟรี อัตราดอกเบี้ยพิเศษและของสมนาคุณ ซึ่งนับเป็นจังหวะที่ดีสำหรับผู้ที่มีความพร้อมในการซื้อที่อยู่อาศัย จึงช่วยผลักดันให้ยอดขายกลับมาเพิ่มขึ้น แม้จะต่ำกว่าก่อนการระบาดของโควิดก็ตาม จากข้อมูลของ เอเจนซี ฟอร์เรียลเอสเตท แอฟแฟร์ส สะท้อนให้เห็นว่า ในช่วงครึ่งแรกของปี 2564 การจองซื้อที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลเพิ่มขึ้นถึง 37.7% เมื่อเทียบกับช่วงเดียวกันปีก่อน หรือมีจำนวน 38,174 หน่วย ซึ่งจำนวนที่อยู่อาศัยที่ขายได้ส่วนใหญ่เป็นที่อยู่อาศัยสร้างเสร็จรอขายและโครงการที่เปิดตัวไปในปีที่ผ่านๆ มา ซึ่งมีสัดส่วน 84% ขณะที่จำนวนหน่วยที่ขายได้ในส่วนที่เป็นโครงการใหม่เปิดปีนี้ มีสัดส่วนประมาณ 16% ของจำนวนหน่วยที่ขายได้ทั้งหมด และจากการที่ผู้ประกอบการชะลอการเปิดโครงการ และสามารถระบายที่อยู่อาศัยรอขายออกไปได้ระดับหนึ่ง ทำให้จำนวนที่อยู่อาศัยสะสมรอขายในเขตกรุงเทพฯและปริมณฑลในช่วงครึ่งปีแรกนี้ ปรับลดลงมาอยู่ที่ 2.14 แสนหน่วย ลดลง 5.7% จาก ณ สิ้นปี 2563 ซึ่งนับเป็นสัญญาณที่ดีต่อตลาด

• ทิศทางตลาดที่อยู่อาศัยในช่วงที่เหลือของปี 2564 ยังมีความเปราะบางสูงจากปัจจัยท้าทายที่หลากหลาย ทำให้การลงทุนโครงการที่อยู่อาศัยอาจลดลงต่ำสุดในรอบ 18 ปี

แม้ในช่วงครึ่งแรกของปีนี้ เครื่องชี้กิจกรรมธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยบางตัวสะท้อนภาพบวก อย่างไรก็ตาม ด้วยภาวะตลาดที่อยู่อาศัยในช่วงที่เหลือของปีนี้ ที่มีปัจจัยหนุนเบาบาง อย่างมาตรการลดค่าธรรมเนียมการทำธุรกรรมอสังหาริมทรัพย์ที่อยู่อาศัย เช่น การลดค่าโอนกรรมสิทธิ์และค่าจดจำนองที่อยู่อาศัยสำหรับที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท ซึ่งจะสิ้นสุดวันที่ 31 ธ.ค. 2564 (ซึ่งมีโอกาสที่ทางการจะพิจารณาต่ออายุมาตรการฯ ออกไป เพื่อช่วยแบ่งเบาภาระรายจ่ายของประชาชนในการซื้อที่อยู่อาศัย) ขณะที่ตลาดที่อยู่อาศัยยังมีโจทย์สำคัญรออยู่ข้างหน้า โดยเฉพาะผลกระทบจากการระบาดของโควิดที่รุนแรงและยืดเยื้อ อาทิ

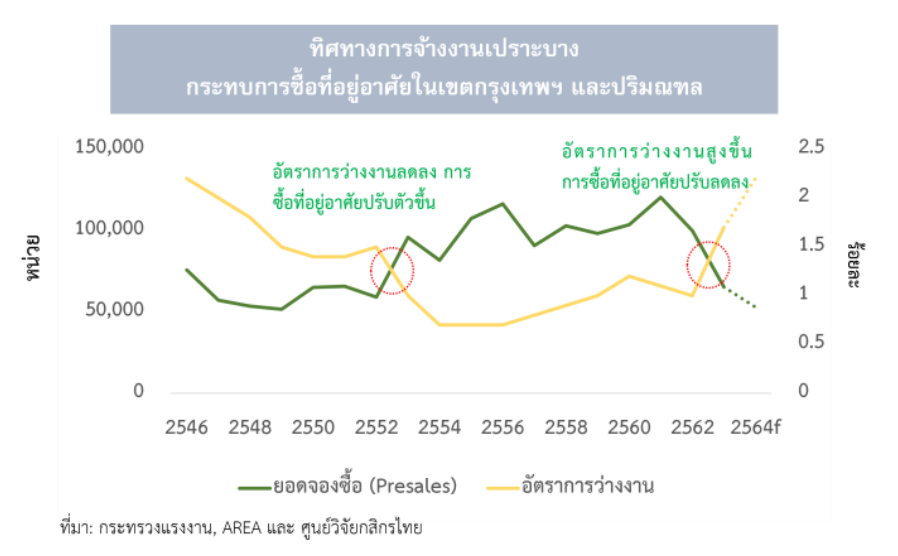

การระบาดของโควิดที่ยาวนานกระทบความมั่นคงทางอาชีพการงาน รายได้และเงินออมของครัวเรือนลดลง ส่งผลกระทบต่อความต้องการซื้อที่อยู่อาศัยยังชะลอตัว ขณะที่ทิศทางการจ้างงานใหม่ของภาคเอกชนยังมีความเปราะบาง กระทบต่อการมีงานทำและกำลังซื้อของผู้บริโภคโดยเฉพาะในกลุ่มวัยเริ่มทำงานและนักศึกษาจบใหม่ ซึ่งเป็นกลุ่มเป้าหมายสำคัญของตลาดที่อยู่อาศัยที่จะได้รับผลกระทบค่อนข้างมาก

โจทย์เฉพาะทางธุรกิจจากจำนวนที่อยู่อาศัยรอขายสะสมระดับสูงในตลาด (จำนวนที่อยู่อาศัยรอขายสะสมกว่า 2 แสนหน่วย ด้วยภาวะเศรษฐกิจที่ชะลอตัว การระบายสินค้าอาจจะใช้เวลากว่า 3 ปี) ซึ่งสร้างข้อจำกัดในการลงทุน โดยผู้ประกอบการบางรายที่มีจำนวนที่อยู่อาศัยรอขายสูงต้องเร่งระบายสินค้า ในอีกด้านหนึ่งกลุ่มที่มีสต็อกที่อยู่อาศัยเหลือน้อยจำเป็นต้องเปิดโครงการใหม่เพื่อสร้างรายได้ ขณะเดียวกัน ผู้ประกอบการต้องบริหารจัดการความเสี่ยงจากการยกเลิกการจองหรือผู้ซื้อไม่ผ่านการอนุมัติการกู้จากสถาบันการเงินซึ่งจะกลับมาเป็นยอดสะสมรอขายในตลาด ทำให้การเปิดโครงการที่อยู่อาศัยใหม่ในช่วงที่เหลือของปีนี้ น่าจะยังเป็นไปอย่างระมัดระวัง และทั้งปี 2564 นี้ จำนวนที่อยู่อาศัยเปิดใหม่ในเขตกรุงเทพฯและปริมณฑลน่าจะมีจำนวนประมาณ 4.1-4.8 หมื่นหน่วย ซึ่งเป็นจำนวนต่ำสุดในรอบ 18 ปี (ผู้ประกอบการบางรายที่มีแผนจะเปิดโครงการในปีนี้อาจจะชะลอหรือเลื่อนการเปิดโครงการในปีหน้าเมื่อสถานการณ์โควิด-19ดีขึ้น)

ผู้ประกอบการบางรายต้องเผชิญกับภาระต้นทุนทางการเงินที่สูงขึ้น โดยเฉพาะการระดมทุนในตลาดทุน ซึ่งในช่วงปี 2563-2564 ต้นทุนทางการเงินของผู้ประกอบการในการระดมทุนจากตลาดตราสารหนี้เพิ่มขึ้นสูงเมื่อเทียบกับในช่วงก่อนวิกฤติการระบาดของโควิด และไปข้างหน้า ต้นทุนทางการเงินยังมีแนวโน้มเพิ่มขึ้นจากความต้องการใช้สภาพคล่องในระบบการเงินที่คาดว่าจะเพิ่มขึ้น ขณะที่ในช่วงที่เหลือของปี 2564 นี้ ยังมีหุ้นกู้และตั๋วแลกเงินที่จะทยอยครบกำหนดในกลุ่มพัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยอีกประมาณกว่า 4 หมื่นล้านบาท และอีกกว่า 1 แสนล้านบาท ที่จะทยอยครบกำหนดในปี 2565

และท้ายสุดนี้ การระบาดของโรคโควิด-19 ทั้งในและต่างประเทศที่ยังไม่คลี่คลาย ทำให้ธุรกิจยังตั้งอยู่บนพื้นฐานของความไม่แน่นอน ขณะที่การแข่งขันระหว่างผู้ประกอบการที่รุนแรงท่ามกลางตลาดที่มีอุปสงค์จำกัด ซึ่งผู้ประกอบการที่มีความพร้อมด้านการตลาด มีสินค้าที่หลากหลาย และมีความยืดหยุ่นในการปรับตัวทางธุรกิจได้เร็วน่าจะเป็นผู้ที่ได้เปรียบ ทั้งนี้ เพื่อให้สอดคล้องไปกับสภาวะตลาด ศูนย์วิจัยกสิกรไทย ได้ปรับประมาณการเครื่องชี้ธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลทั้งปี 2564 ดังนี้